Das Konzept einer RWA ist ziemlich einfach: Nehmen Sie etwas, das in der realen Welt existiert, und tokenisieren Sie es in der Blockchain.

Dieses „Etwas“ könnte ein Kunstwerk aus der realen Welt, eine Rolex oder ein Haus sein. Verdammt, Sie können sogar ein komplettes Unternehmen tokenisieren; Im Jahr 2020 interviewte CoinCentral Stephane de Baets, den Besitzer des Luxus St. Regis Aspen Hotel, der daran arbeitete, sein Luxusresort, ein voll funktionsfähiges Unternehmen, zu symbolisieren.

Was ist eine RWA in einfachen Worten? Kurz gesagt, die Die Tokenisierung von Real-World Assets (RWAs) ermöglicht Bruchteilseigentum– Hochwertige Vermögenswerte können in Tausende oder Millionen von Token zerlegt werden, wodurch sie einer Vielzahl von Anlegern auf einem 24/7/365-Marktplatz (manchmal ohne Erlaubnis) zugänglich gemacht werden.

Warum Sie sich interessieren sollten: Es wird prognostiziert, dass tokenisierte reale Vermögenswerte bis zum Jahr 16 auf einen Markt von 2030 Billionen US-Dollar anwachsen und eine ganze Reihe unterschiedlicher Menschen betreffen werden, darunter technisch versierte Gelegenheitsinvestoren, Immobilienmakler, Kunstsammler, Hedgefonds und mehr.

Was ist der Sinn von RWAs?

Die Tokenisierung bringt alle Vorteile, die ein digitaler Vermögenswert mit sich bringt (Fraktionalisierung, 24/7/365-Marktplatz und Integration mit Smart Contracts), auch für Anlageklassen mit sich, deren Zugang in der Vergangenheit begrenzt war.

Betrachten Sie beispielsweise die beiden Szenarien:

- Der „Old-School“-Weg: Ein wunderschönes Haus im viktorianischen Stil mit 5 Schlafzimmern und 4 Bädern im Herzen von Charlotte, North Carolina, steht für 850,000 US-Dollar zum Verkauf. Zu den potenziellen Käufern zählen vermögende Privatpersonen, Familien, Gruppen von Immobilieninvestoren und Hedgefonds. Jeder, der Zugang zu diesem Kapital hat, das er wahrscheinlich über eine Hypothek mit guter Bonität erhält, hat die Chance, ein Angebot abzugeben und das Haus zu kaufen. Dieser Prozess könnte Monate dauern und Zehntausende von Dollar für Backoffice-Kosten und Maklergebühren aufwenden.

- Der „RWA“-Weg: Dasselbe Haus wird auf einer Tokenisierungsplattform tokenisiert – 10,000 Token zu je 85 $. Der Smart Contract definiert vertragliche Einzelheiten und führt den Verkauf und die Übertragung von Token aus, ohne dass zusätzliche menschliche Eingaben erforderlich sind. Zusätzlich zu der obigen Liste kann also praktisch jeder, der die Anforderungen der Tokenisierungsplattform erfüllt (manchmal nur KYC, AML usw.), Teile dieser Villa für 85 US-Dollar pro Stück bei Ausgabe erwerben und in Zukunft weiterverkaufen unabhängig vom Marktwert dieser Token.

Es gibt noch viel mehr, um sich mit den Besonderheiten tokenisierter Immobilien zu befassen, z. B. wer darüber entscheiden darf, was mit der Immobilie geschieht (Vermietung, Renovierung, Abriss usw.), aber das ist der Kern des Mehrwerts, den die Tokenisierung mit sich bringt.

Neben der Demokratisierung des Zugangs zu Investitionsmöglichkeiten bietet die Tokenisierung realer Vermögenswerte Folgendes:

- Verbessert die Kapitaleffizienz: Kürzere Abwicklungszeiten durch Smart Contracts und die Möglichkeit für Vermögensinhaber, ihre Vermögenswerte zu tokenisieren und Kredite von dezentralen Kreditgebern zu erhalten (wir gehen weiter unten näher darauf ein).

- Spart verschiedene Betriebskosten: Intelligente Verträge machen einen Großteil der manuellen menschlichen Wartung überflüssig, die mit Vermittlern und Fehlern verbunden ist. Verschiedene Wartungsvorgänge, beispielsweise die Auszahlung von Couponzahlungen auf Unternehmensanleihen, können in den Smart Contract eines Tokens eingebettet und automatisch ausgeführt werden.

- Verbessert Transparenz und Compliance: Intelligente Verträge können ohne umfangreiche interne Untersuchung von Dritten geprüft werden. Compliance-Prüfungen können automatisiert werden. Die 24/7-Datenverfügbarkeit des Systems ermöglicht Reporting, unveränderliche Aufzeichnungen und eine transparente Buchhaltung.

Wie wir im nächsten Abschnitt untersuchen werden, haben die RWAs in Web3 im Bärenmarkt 2023 große Aufmerksamkeit erhalten.

Warum erleben RWAs in letzter Zeit so viel Hype?

RWAs sind nicht neu; Die Tokenisierung realer Vermögenswerte erfolgt seit 2017.

Dieser jüngste Aufmerksamkeitsschub hat einiges zu bieten McKinsey ruft ein Déjà-vu hervor, aber sowohl die vielen RWA-orientierten Unternehmen als auch der zugrunde liegende DeFi-Bereich sind etablierter.

RWAs stechen bei DeFi heraus. Während andere Bereiche den Total Value Locked (TVL) verloren haben, sind die RWAs während des Bärenmarktes 2023 erheblich gewachsen – Token, die reale Vermögenswerte darstellen, haben ihr Schicksal erlebt TVL steigt von 750 Millionen US-Dollar auf über 6 Milliarden US-Dollar im Jahr 2023.

Große Köpfe wie die Boston Consulting Group sagen das voraus Der RWA-Markt könnte bis 10 2030 Billionen US-Dollar erreichen.

Warum?

Nun, zunächst einmal: Dieser Wert von zehn Billionen Dollar entsteht nicht aus dem Nichts – der Wert existiert bereits, nur in der realen Welt. Die Tokenisierung dieser Vermögenswerte bedeutet lediglich, dass ihr Eigentum auf die Blockchain übertragen wird.

Werfen wir einen Blick auf eine Art von RWA – tokenisierte Staatsanleihen. Was als relativ kleiner Markt begann (tokenisierte US-Staatsanleihen, Anleihen und Bargeldäquivalente), ist im vergangenen Jahr um fast das 6.6-fache gewachsen, von 113 Millionen US-Dollar auf 750 Millionen US-Dollar.

Überraschenderweise wird der tokenisierte Treasury-Schub von einem konservativen traditionellen Finanzunternehmen, Franklin Templeton, angeführt, das über 300 Millionen US-Dollar seines US Government Money Fund tokenisiert hat.

Die Leute bei Franklin Templeton scheinen nicht besonders daran interessiert zu sein, mithilfe von Kryptowährungen als altes Unternehmen zu fungieren, das sich als zukunftsorientiertes, technologieorientiertes und innovatives Unternehmen neu erfindet – sie profitieren einfach von den Vorteilen der Verwendung der Blockchain.

Warum ein Treasury in die Kette einbinden?

Blockchain und Smart Contracts können langwierige Back-Office-Prozesse und Betriebskosten automatisieren und reduzieren, indem sie Zwischenhändler, jede Menge Papierkram und damit verbundene Gebühren einsparen.

Der größte Wert liegt in Schaffung eines rund um die Uhr verfügbaren globalen Marktplatzes für Vermögenswerte mit sofortiger Liquidität. Unabhängig davon, ob es sich bei der RWA um eine Staatsanleihe oder an Eigenheimkapital gebundene Token handelt, können Anleger auf der ganzen Welt oder solche ohne das erforderliche Brokerage-Konto die Vermögenswerte von überall aus kaufen und verkaufen.

Staatsanleihen sind nur ein winziger Fleck auf dem Radar der jüngsten RWA-Dynamik – folgen wir unserer Nase zu etwas namens On-Chain-Kredit.

Was ist On-Chain-Kredit in Krypto?

„On-Chain-Kredit“ bezieht sich auf eine Kategorie von Protokollen, die kryptobasierte Kredite an Kreditnehmer anbieten, die bestimmte Kriterien erfüllen oder als „gut genug Kredit“ gelten, um Geld zu leihen, ohne ihr Kapital als Sicherheit zu sperren, wie es üblich ist traditionellere DeFi-Protokolle wie MakeDAO.

Die von Unternehmen wie MapleFi, Centrifuge und Goldfinch erstellten Protokolle legen die Bonitätsbewertung für jeden Kreditnehmer fest. Anstatt ihre Kryptowährung zu sperren, um Kryptowährung auszuleihen, besichern Kreditnehmer ihre Kredite mit Vermögenswerten und Einnahmen außerhalb der Kette.

Im Vergleich dazu verlangen andere DeFi-Protokolle wie MakerDAO von Kreditnehmern, dass sie ihre Krypto-Kredite mit Krypto besichern – was bedeutet, dass die digitalen Vermögenswerte, die sie als Sicherheit hinterlegen, für die Dauer des Kredits ungenutzt bleiben.

* Rekordkratzer *

Moment, Sie sagen mir also, dass diese Krypto-Unternehmen im Grunde genommen nur Kredite an denjenigen vergeben, von dem sie glauben, dass er es ihnen zurückzahlen wird? Haben Celsius, Genesis und Voyager das nicht getan, bevor sie explodierten?

Nicht genau. Hier kommen reale Vermögenswerte ins Spiel. In den meisten Fällen werden kreditbasierte Kredite durch einen Vermögenswert besichert – in diesem Fall durch tokenisierte reale Vermögenswerte.

Kreditprotokolle bieten manchmal „ungesicherte“ Kreditmöglichkeiten, was bedeutet, dass keine Sicherheiten erforderlich sind.

Ideale Kreditnehmer sind in der Regel etablierte Institutionen mit realen Sicherheiten, und diese On-Chain-Kreditprotokolle bieten ihnen Liquidität und einigermaßen günstige Zinssätze.

Auf der anderen Seite der Gleichung können Kreditgeber (normalerweise nur akkreditierte Anleger, manchmal ist jedoch nur KYC/AML erforderlich) ihre Mittel in einem Pool verleihen und APY verdienen.

Darauf gehen wir weiter unten noch genauer ein.

On-Chain-Kredit: Folgen Sie der Rendite

Lassen Sie uns einen Punkt klarstellen, bevor wir uns in dieses Kaninchenloch begeben.

On-Chain-Kreditunternehmen mögen Zentrifuge, Maple Finanzen und TrueFi sind zentralisierte Unternehmen, die dezentrale Protokolle betreiben– Sie zahlen Ihre Kryptowährung in einen Kreditpool ein, der durch intelligente Verträge ermöglicht wird. „Pool-Delegierte“ sind glaubwürdige Vermögensverwalter, die die Pools eröffnen und verwalten "menschliche Aktivitäten wie die Durchführung einer Due-Diligence-Prüfung, die Übernahme des Kreditrisikos des Kreditnehmers und die Aushandlung von Konditionen mit kreditwürdigen Kreditnehmern.

Im Gegensatz dazu mögen Unternehmen Celsius waren zentralisierte Unternehmen, die zentralisierte Dienste betrieben – Sie haben Ihr Krypto hinterlegt, sie haben das volle Sorgerecht dafür übernommen und scheinbar getan, was sie wollten. Kreditgeber haben Informationen von Celsius nur direkt weitergegeben, und CEO Alex Mashisnky behauptete, alles sei in Ordnung, bis sie die Gelder einfroren.

Diese Unterscheidung zwischen Dezentralisierung und Zentralisierung sollte nicht übersehen werden – aber lassen Sie uns noch nicht in dieses Kaninchenloch eintauchen.

On-Chain-Kreditprotokolle binden sich an reale Vermögenswerte („Off-Chain“-Vermögenswerte). RWAs wie das US-Finanzministerium oder Immobilien sichern den Kreditbetrag, und der Kreditnehmer verwendet den Kredit auf eine bestimmte Weise, die nach Ansicht der Pool-Delegierten im besten Interesse der Gläubiger liegt.

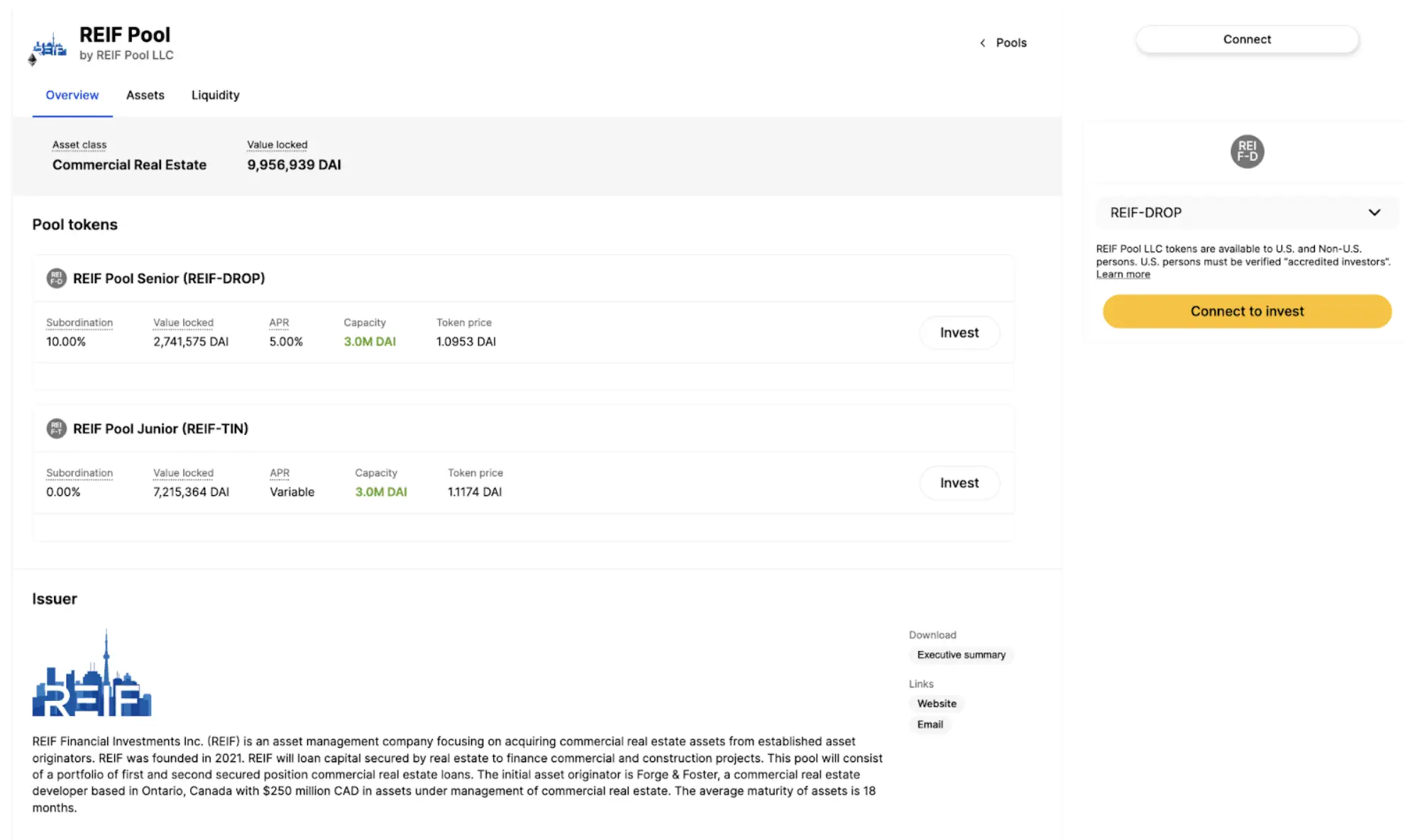

Damit z.B., man könnte den DAI-Stablecoin in diesem „REIF-Pool“ auf Centrifuge verleihen. Lasst uns die Welt stressen BEISPIEL Hier: Dies ist keine Anlageberatung.

Dieser Pool soll Mittel an REIF Financial Investments Inc. (REIF) verleihen, eine Vermögensverwaltungsgesellschaft, die sich auf den Erwerb von Gewerbeimmobilien konzentriert. Die Kredite sind durch physische Immobilien besichert und werden zur Finanzierung von Gewerbe- und Bauprojekten verwendet.

Kreditgeber würden den angekündigten effektiven Jahreszins von 5 % für die Ausleihe ihres DAI erhalten.

Was passiert, wenn ein Unternehmen wie REIF pleitegeht? Die Logik würde davon ausgehen, dass die realen Vermögenswerte von REIF verkauft würden, um die Kreditgeber wieder gesund zu machen.

Die REIF-Kreditgeber besitzen jedoch Token, die reale Vermögenswerte darstellen und den vom Markt bestimmten Wert dieser Vermögenswerte widerspiegeln. Was mit den realen Vermögenswerten geschieht, wird vor dem Insolvenzgericht entschieden, wo die kollektiven Gläubiger im Pool wahrscheinlich einen vorrangigen Anspruch hätten.

On-Chain-Kreditprotokolle bieten eine breite Palette von Vermögenskategorien, wie z. B. freiwillige COXNUMX-Kompensationen, Zahlungsvorschüsse, Fracht- und Speditionsrechnungen, US-Staatsanleihen, Zahlungsvorschüsse der Gig Economy und mehr.

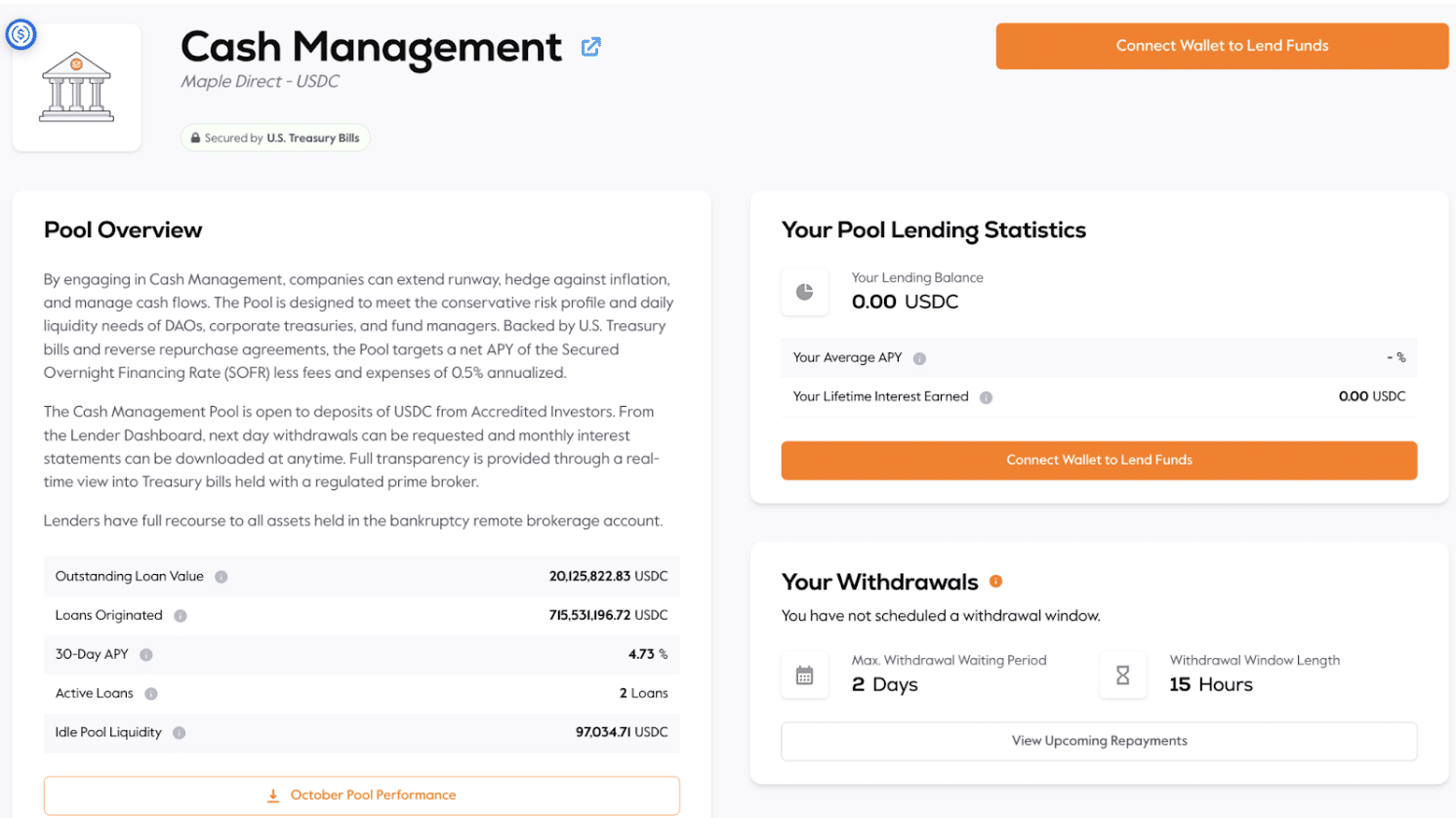

Zum Beispiel, Das „Cash Management“-Angebot von Maple Finance ist ein durch US-Schatzwechsel gesicherter Pool.

Kreditgeber hinterlegen USDC für 4.73 % APY; Der Pool gibt an, dass er darauf ausgelegt ist, „das konservative Risikoprofil und den täglichen Liquiditätsbedarf von DAOs, Unternehmenskassen und Fondsmanagern zu erfüllen“.

On-Chain-Kredit und reale Vermögenswerte: Top-RWA-Unternehmen

On-Chain-Kreditprotokolle sind nur ein Beispiel dafür, wie reale Vermögenswerte auf der Blockchain genutzt werden.

Viele Unternehmen sind in ihren jeweiligen Bereichen entstanden und haben das gleiche Modell nachgeahmt.

Beispielsweise sammeln die Protokolle Goldfinch und Credix USDC und verleihen sie an Unternehmen in Schwellenländern.

Franklin Templeton, Ondo Finance und Matrixdock (oben erwähnt) halten 90 % des tokenisierten Treasury-Marktes.

RealT ist Marktführer mit einem Marktanteil von 50 % bei tokenisierten Immobilien und bietet seinen Kunden Teilinvestitionsmöglichkeiten in Immobilien (versuchen Sie, 1/1,000 eines Hauses auf die altmodische Art zu kaufen) sowie verschiedene andere Optionen für Hauskäufer und -verkäufer . Zu den weiteren Unternehmen gehört Roofstock onChain.

Masterworks ist in der Kunstwelt führend bei der Tokenisierung von bildender Kunst.

Im Luxusbereich symbolisiert Arcade High-End-Uhren.

Es gibt sogar einen Marktführer bei handelbaren Karten – Courtyard ist führend bei der Tokenisierung von Pokémon-Karten.

Die Risiken realer Vermögenswerte auf der BlockchainL Nicht jeder Code ist Gold

Um den RWA-Aufschwung abzumildern, birgt die Tokenisierung neben ihren Vorteilen auch einige inhärente Risiken.

Zunächst einmal müssen die Smart Contracts einwandfrei sein. Obwohl menschliches Versagen weit verbreitet und teuer ist, ist es möglich, einige seiner Fehler zu beheben. Bringen Sie ein paar Leute in einen Raum und finden Sie es heraus – Wer hat es vermasselt, wie beheben wir das Problem, wie verhindern wir, dass es noch einmal passiert?

Intelligente Verträge automatisieren Dinge und könnten einen Fehler exponentiell vergrößern. Beispielsweise hat einer der Entwickler von Parity Wallet aus Versehen dauerhaft funktioniert hat im Jahr 280 etwa 2018 Millionen US-Dollar an Ethereum gesperrt– Der Fehler war so einfach wie das versehentliche Löschen des Codes, der den Zugriff auf Tausende von Parity-Multisignatur-Wallets gewährt. Im Jahr 2022 ein Fehler im NFT-Projekt Aku-Smart-Verträge haben 34 Millionen US-Dollar gesichert.

Und das sind nur Implosionen im Zusammenhang mit Smart Contracts. Einige Smart Contracts können von Hackern ausgenutzt werden und Millionen von Dollar an Token abschöpfen.

Und dann gibt es einen Benutzerfehler. Anstatt eine Papierurkunde bei der Stadt hinterlegt zu haben und in einem feuerfesten Safe im Haus Ihrer Mutter zu sitzen, ist Ihr Vermögensbesitz rein digital. Krypto-affine Leute mit außergewöhnlicher digitaler Sicherheitshygiene bevorzugen Letzteres, aber nicht jeder verfügt über ausgezeichnete Kenntnisse in der Krypto-Verwahrung. Verlorene private Schlüssel sind normalerweise für immer verloren.

Zurück zur Seite der RWA-Tokenisierungsanbieter: Tokenisierungsplattformen müssen zahlreiche regulatorische Hürden überwinden. Beispielsweise sind die Unterschiede zwischen Token, die einen RWA-Vermögenswert wie eine Rolex repräsentieren, und solchen, die eine voll funktionsfähige Mieteinheit repräsentieren, erheblich – letzteres wird wahrscheinlich als a angesehen Sicherheitstoken, was mit einer neuen Menge an Komplexität einhergeht.

Abschließende Gedanken: Sind RWAs in Krypto legitim?

Das Konzept digitaler Token, die an einen realen Vermögenswert gebunden sind, ist weder neu noch bahnbrechend. Die zugrunde liegende Technologie ist legitim und es gibt viele Live-Beispiele für den reibungslosen Betrieb.

Für Bildungszwecke lohnt es sich, den RWA-Teilsektor zu verfolgen.

Was die Investition Ihres eigenen Geldes angeht, ist das Ihre Entscheidung. Wir machen keine Anlageberatung.

Hier sind unsere nicht beratenden Anmerkungen: Viele betrachten RWAs als eine Möglichkeit, Rendite zu erzielen – ein Finanzministerium kann 5 % APY zahlen, unabhängig davon, ob es tokenisiert ist oder nicht. Hochverzinsliche Sparkonten mit FDIC-Versicherung zahlen derzeit zwischen 4 % und 5.5 % – keine Kryptokenntnisse oder der Besitz von Token erforderlich.

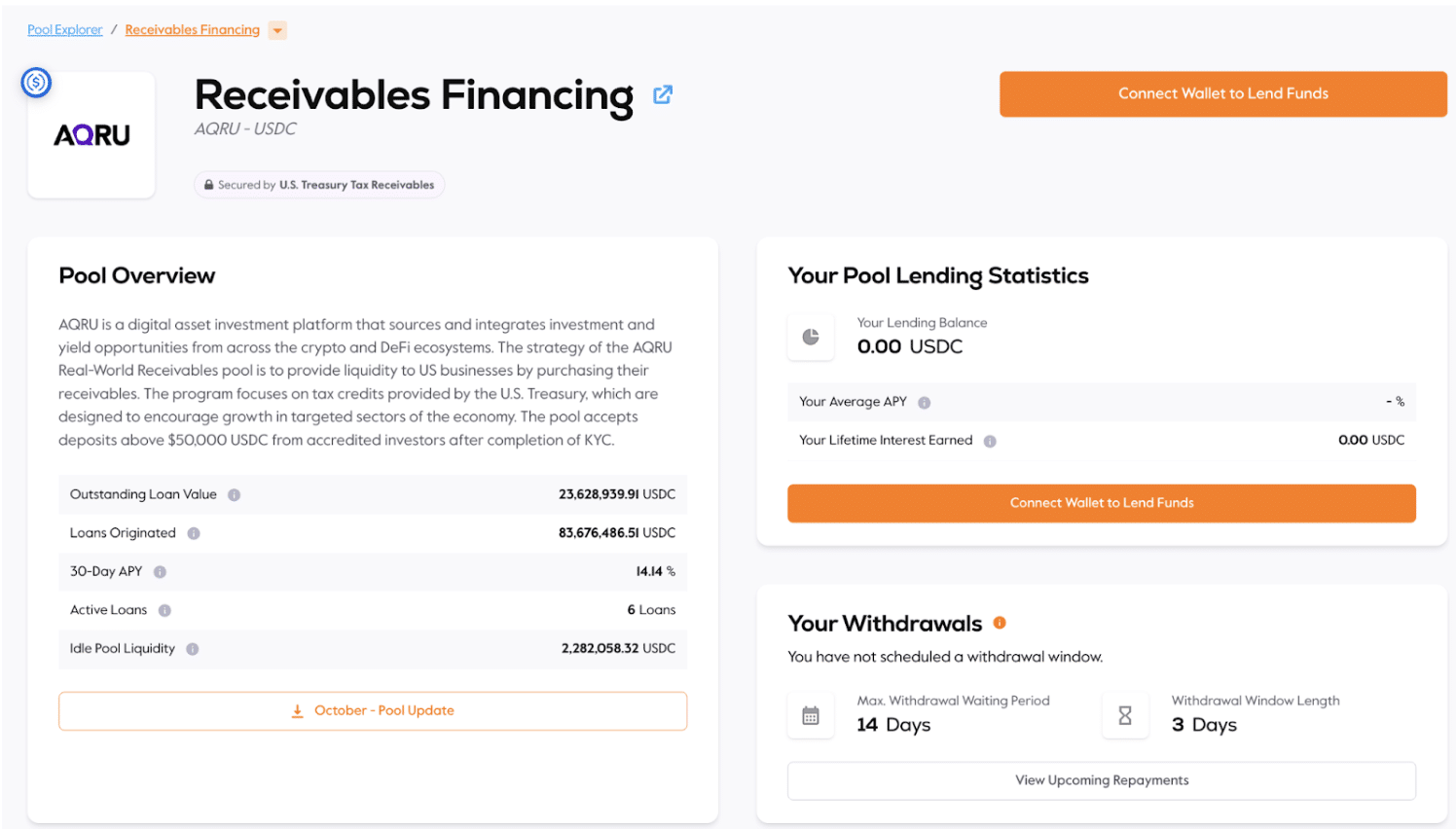

Einige RWAs bieten jedoch Zugang zu Möglichkeiten, die über die Möglichkeiten des Durchschnittsbürgers hinausgehen. Beispielsweise gibt es zum Zeitpunkt des Schreibens einen Forderungsfinanzierungspool auf MapleFi, der 14.14 % effektiven Jahreszins bietet; es spezifiziert: „Die Strategie des AQRU Real-World Receivables Pool besteht darin, US-Unternehmen durch den Kauf ihrer Forderungen Liquidität bereitzustellen. Der Schwerpunkt des Programms liegt auf Steuergutschriften des US-Finanzministeriums, die das Wachstum in bestimmten Wirtschaftssektoren fördern sollen. Der Pool akzeptiert Einzahlungen über 50,000 USDC von akkreditierten Anlegern nach Abschluss des KYC"

Der Mindestbetrag von 50 US-Dollar und die Akkreditierungsanforderung demokratisieren den Zugang nicht gerade, aber sie senken zumindest die Hürde für so etwas wie eine Forderungsfinanzierung.

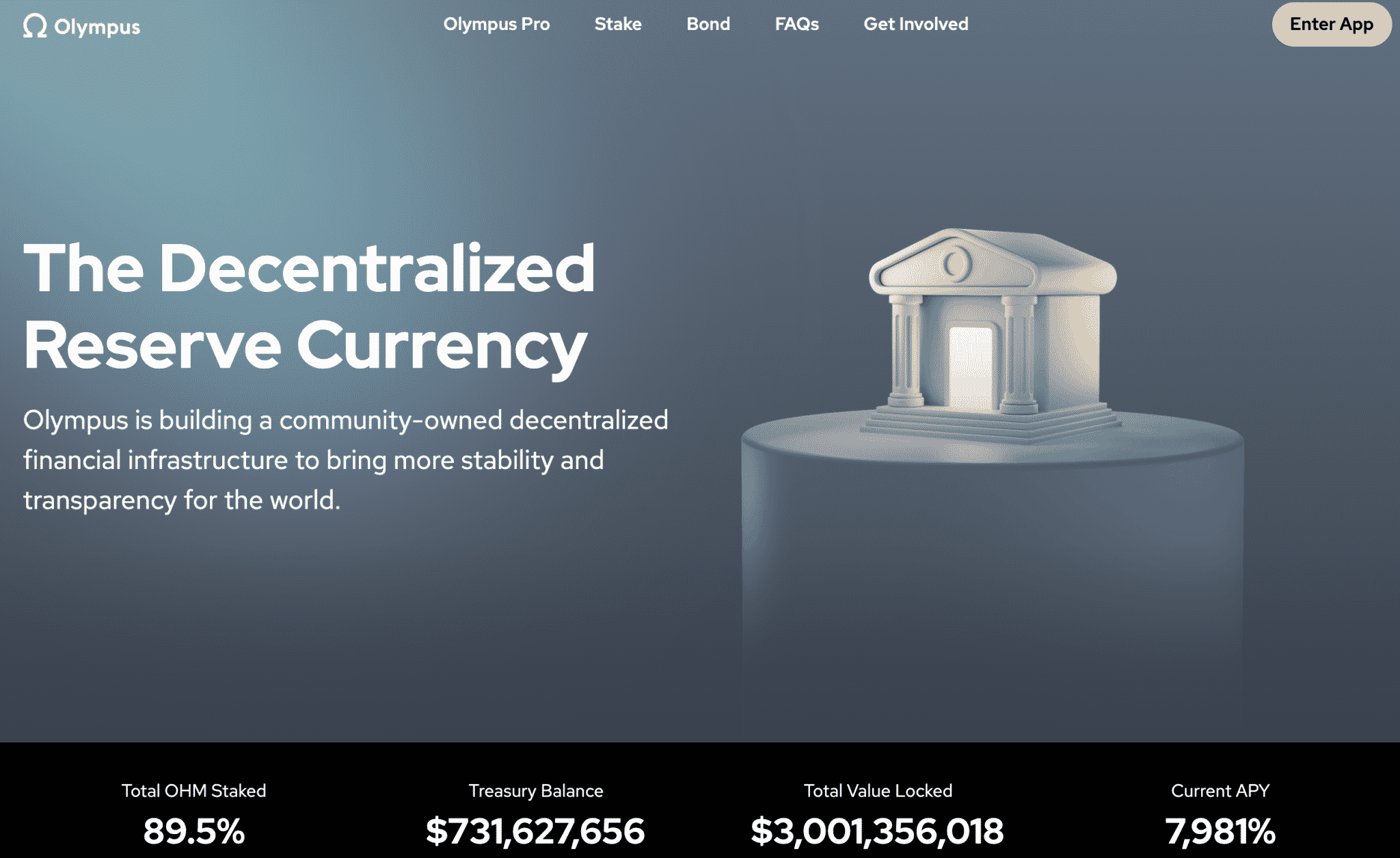

Betrachten wir RWAs im Kontext der Kryptogeschichte. Die RWA-Rendite ist viel konservativer als die „DeFi Summer“-Rendite 2020 und reicht von Anchor mit 20 % Bindung an einen riskanten algorithmischen Stablecoin bis hin zu Olympus DAO mit 7,981 % APY in seinem OHM-Token. Entscheidend ist, dass das RWA-Kredit- und Kreditaufnahme-Ökosystem an tatsächliche Vermögenswerte und nicht an einen erfundenen Internet-Token gebunden ist.

Die meisten Protokolle zur Auflistung von RWAs sind in ihrem Kreditvergabeansatz deutlich konventioneller, erfordern KYC und AML und beschränken die Pools häufig auf akkreditierte Anleger. Sie scheinen auch eine direktere Möglichkeit zur Zusammenarbeit mit Regulierungsbehörden zu sein als ein dezentrales Protokoll, das von anonymen Gründern betrieben wird, die nur über Twitter kommunizieren.

Wir bitten unsere Leser jedoch dringend, die mit allen tokenisierten Vermögenswerten verbundenen Risiken zu beachten.

- SEO-gestützte Content- und PR-Distribution. Holen Sie sich noch heute Verstärkung.

- PlatoData.Network Vertikale generative KI. Motiviere dich selbst. Hier zugreifen.

- PlatoAiStream. Web3-Intelligenz. Wissen verstärkt. Hier zugreifen.

- PlatoESG. Kohlenstoff, CleanTech, Energie, Umwelt, Solar, Abfallwirtschaft. Hier zugreifen.

- PlatoHealth. Informationen zu Biotechnologie und klinischen Studien. Hier zugreifen.

- Quelle: https://coincentral.com/real-world-assets-rwa/?utm_source=rss&utm_medium=rss&utm_campaign=real-world-assets-rwa