Kart teknolojisinin manzarası, dijital ödemelerdeki gelişmeler, gelişen tüketici beklentileri ve büyüyen rekabet ortamının etkisiyle hızla değişiyor. Bankalar kritik bir kararla karşı karşıya: Kart işleme sistemlerini modernize etmek ya da düşme riskini almak

arkasında.

Gelirleri ve çevikliği tehdit eden eski sistemler nedeniyle bankalar, uyum sağlamaz ve yatırım yapmazlarsa gelir üzerinde önemli bir etki görebilir.

Datos İçgörüleri (eski adıyla Aite-Novarica) Grup, modernizasyona odaklanmayan perakende bankalar için risk altındaki gelirin, yıllık perakende banka ödemeleri gelirinin %10 ila %15'i veya dünya çapında 100 milyar ila 150 milyar dolar olabileceğini tahmin ediyor.

Ancak modern kart işleme sistemlerine geçişle ilgili konuşmaların buluttan yararlanmanın veya yeni teknolojiyi kullanmanın ötesine geçmesi gerekiyor. Yeni nesil kart işleme, kart çıkaran kuruluşlar için yeni iş modellerinin etkinleştirilmesi ve yenilikçi gereksinimleri karşılayan ürünlerin piyasaya sürülmesiyle ilgilidir.

durumlarda kullanın.

Çoğu yönetim kurulu, diğer operasyonel hususlar yerine böylesine önemli bir değişime öncelik vermekte zorlanıyor. Böyle bir hareketin aciliyetini kanıtlama zorluğunun yanı sıra, geleneksel işleme iş akışlarının kesintiye uğrama riski olası durumlara karşı değerlendirilmelidir.

faydalar. Bu blog, bankaların 10 değer sonucu elde etmesine yardımcı olmak için yeni nesil ihraççı işlemlerinin 5 boyutunun eski sistemlerin eksikliklerini nasıl aştığını gösteren bir değer yaratma çerçevesi sunuyor.

Yeni Nesil İhraççı İşleme Değer Yaratma Çerçevesi

Yeni nesil ihraççı işlemlerinin temeli basittir. Bankaların, BT ve operasyonel maliyetleri önemli ölçüde azaltırken daha güçlü müşteri ilişkileri kuran ve geliri artıran gerçek anlamda dijital yerli kuruluşlara dönüşmesine olanak tanır.

Bulutun, mobil cihazların ve hatta internetin olmadığı zamanlarda devreye alınan eski işleme sistemleriyle karşılaştırıldığında, yeni nesil teknoloji doğası gereği bağlantılı, ölçeklenebilir ve birleştirilebilir. Örneğin, eski işleme platformları monolitik bir yapıya sahipken

Sabit kodlanmış nesnelere ve zayıf API kapsamına sahip mimari, yeni nesil veren işleme sistemleri, Mikro Hizmetler, Önce API, Bulut Yerel, Başsız (MACH) neredeyse sonsuz ölçeklenebilirlik ve olağanüstü özellikler sağlayan çekirdek

bütünleştirilebilirlik - daha büyük finansal hizmetler ekosistemiyle kesintisiz bağlantıya sahip ürünlerin hızlı bir şekilde yenilenmesine olanak sağlar.

Yeni nesil ihraççı işlemlerinin spesifik farklılaştırıcı unsurlarının, bankaların maliyet tasarrufu sağlamasına, pazara çıkış süresini hızlandırmasına, daha güçlü uyumluluk sağlamasına, müşteri memnuniyetini artırmasına ve gelirleri artırmasına nasıl yardımcı olabileceğini değerlendirelim.

1. Maliyet tasarrufu sağlayın

Bir McKinsey raporu, yeni nesil çekirdek platformlarla desteklenen fintech bankalarının işletme maliyetlerinin yaklaşık

Yüzde 10 artış. Geleneksel bankaların işletme maliyetleri. Özellikle yeni nesil işleme platformları aşağıdakiler yoluyla maliyet tasarrufu sağlar:

-

Daha yüksek verimlilik: Modern yazılım kapasite oluşumunu şu şekilde artırır:

25% - 30% Çevik uygulamaları mümkün kılarak ve aynı zamanda bankaların eski sistemlerle çalışabilecek yetenekleri edinme, eğitme ve elde tutma konusundaki BT harcamalarını azaltarak. -

Miras borcunun azalması: Eski sistemleri çalışır durumda tutmak, BT bütçesinin önemli bir kısmını tüketir. Modern teknoloji sayesinde bankalar, gelir getirici projelere önemli ölçüde daha fazla yatırım yapabilir ve bu da verimli bir döngü sağlar.

-

Artan otomasyon: Modern işleme sistemleri, Yapay Zeka (AI) ve sohbet robotları ve üretken yapay zeka gibi Makine Öğrenimi liderliğindeki uygulamalardan yararlanarak daha yüksek düzeyde otomasyon sağlar.

2. Pazara çıkış süresini hızlandırın

2023 Küresel Ödemeler Raporu'nda McKinsey, bankaların teknoloji yığınlarının modernizasyonunun

pazarlama süresini yarı yarıya azaltır yeni ürünler için. Bu ivmeyi harekete geçiren unsurlar şunlardır:

-

Daha hızlı ürün kavramsallaştırma: Araştırma, hafif bir işlemci platformunun bir kuruluşun yeni ürünleri konsept aşamasından lansman aşamasına kadar ilerletmesine olanak sağlayabileceğini ortaya koyuyor

iki ila üç ay. Büyük ölçekte, sonuçlar gerçekten dönüşümseldir. -

Sahip olunan ürün yol haritası: Modern mühendislik uygulamaları, ürünleri oluşturmak ve yapılandırmak için az kodlu, konfigürasyon tabanlı arayüzlerin ve sezgisel UX'in kullanımına olanak tanır. Bu, bankalara satıcılara bağlı kalmadan benzersiz ürünler geliştirme olanağı sağlar.

-

Üçüncü taraf surround sistemleriyle daha hızlı entegrasyon: Yeni nesil işleme platformları, CRM'ler, Ödül Katalogları, Yaşam Döngüsü Pazarlaması, Kredi Karar Verme, Dolandırıcılık Yönetimi veya AML/BSA gibi üçüncü taraf entegrasyonlarını haftalar ve yıllar içinde mümkün kılar.

Kazandıran ürün deneyimleri oluşturmak için bankalar.

3. Müşteri memnuniyetini artırın

McKinsey araştırması, 'Müşteri Deneyimi (CX) liderleri' olarak tanımlanan bankaların,

%72 'Müşteri Deneyimi (CX) geride kalanlar'dan daha fazla toplam hissedar getirisi. Yeni nesil işleme platformları müşteri memnuniyetini iki önemli şekilde artırıyor:

-

Hiper kişiselleştirme veya tek kişilik bölümlere ikram: Etkileyici bir ödeme deneyimi, ücret veya faiz oranı tekliflerinin ötesine geçen ve ödeme işleminin ötesinde etkileşimi teşvik eden kişiselleştirme gerektirir. Bu mümkün değil

Mevcut kart teknolojisi. Yeni nesil işleme, her müşteri ve işlem için ödeme limitleri, ödüller, ücretler, faiz programları ve geri ödeme politikaları genelinde ürün konfigürasyonuna izin vererek hiper kişiselleştirmeyi destekler. -

Entegre ve kusursuz yolculuklar: Yeni nesil işleme platformları, Mobil Uygulama, Web, Çağrı Merkezi, IVR, Chatbot'lar gibi temas noktalarında büyük miktarda veriyi neredeyse gerçek zamanlı olarak alma, analiz etme ve dağıtma kapasitesine sahip bir veri platformu sunar.

E-posta ve SMS.

4. Gelirleri artırın

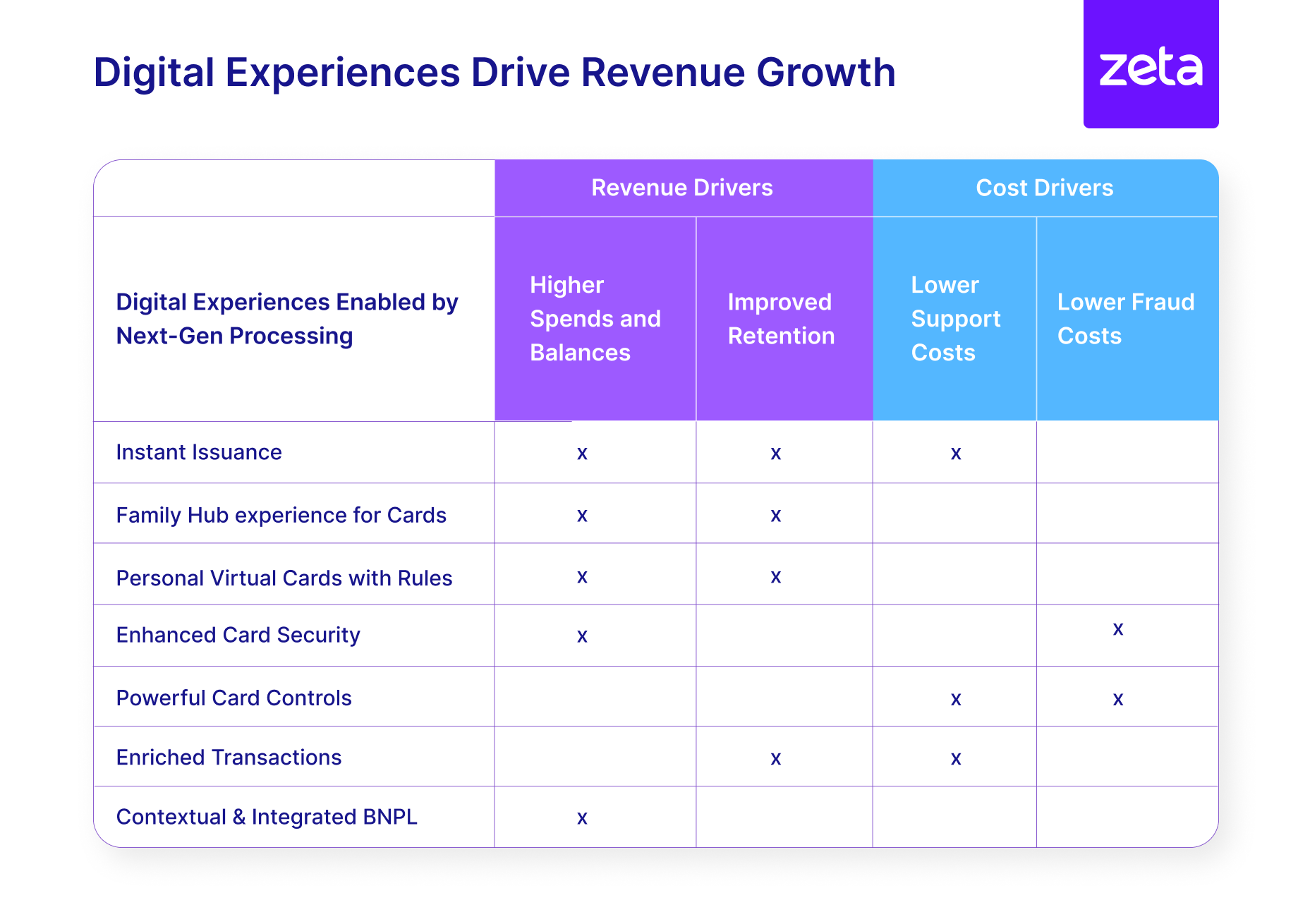

Yeni nesil işleme sistemleri, bankaların başarılı dijital deneyimler sunmalarına (resim 2), canlı bir dağıtım ve ortaklık ekosistemi oluşturmalarına, yeni müşteri segmentleri için ürünler oluşturmalarına ve üst satış, çapraz satış,

saklama ve cüzdanın üstünde kullanım.

5. Uyumluluğu güçlendirin

Son yıllarda finansal kurumlar artan uyum maliyetlerinden özellikle etkilendi. Günümüzde uyumluluk yönetimi çerçevelerinin çoğu, sonradan yapılan denetimlere, manuel müdahalelere ve değişen uyumluluk karşısında çok az otomasyona veya hiç otomasyona dayanmıyor

veya risk normları. Yeni nesil sistemlerin mimarisi, bankaların yalnızca uyumluluğu garanti etmekle kalmayıp aynı zamanda bunu verimli ve daha düşük maliyetle yapan daha güçlü programlar aracılığıyla uyum konusunda 'her zaman açık' bir duruşa sahip olmalarını sağlar.

Önümüzdeki On Yıllık İnovasyonda Kart Gelirlerini Güvence Altına Almak

İnovasyon Uzmanı ve Crossing the Chasm ve Zone to Win gibi en çok satan kitapların yazarı Geoffrey Moore, geçtiğimiz günlerde Zeta'nın özel bankacılık atölyesinde açılış konuşmasını yaptı. Moore konuşmasında dijitalin önemini vurgulayan kritik bir eylem çağrısı yayınladı.

Dönüşüm finans sektörü için bir tercih değil zorunluluktur.

Dönüşüm için bir durum oluşturmanın zorlukları devam ederken, yeni nesil teknoloji çözümleri kendisini geçerli bir alternatif olarak kabul ettiriyor. Accenture'un iddia ettiği gibi

2023 İlk 10 Bankacılık Trendi raporu: “Birden fazla yıl süren bir dönüşümün yol açabileceği muhtemel kesinti, ana sisteminize bağlı kalmak için her zaman iyi bir bahaneydi. Ancak günümüzün bulut tabanlı platformları yalnızca zaman çizelgesini önemli ölçüde azaltmakla kalmıyor; onlar da izin veriyor

geçiş ve yeni ürünlerin aşamalı olarak piyasaya sürülmesi riski azaltır. Yatırım getirisi önemli ölçüde arttı”.

Hareket zamanı şimdi.

- SEO Destekli İçerik ve Halkla İlişkiler Dağıtımı. Bugün Gücünüzü Artırın.

- PlatoData.Network Dikey Üretken Yapay Zeka. Kendine güç ver. Buradan Erişin.

- PlatoAiStream. Web3 Zekası. Bilgi Genişletildi. Buradan Erişin.

- PlatoESG. karbon, temiz teknoloji, Enerji, Çevre, Güneş, Atık Yönetimi. Buradan Erişin.

- PlatoSağlık. Biyoteknoloji ve Klinik Araştırmalar Zekası. Buradan Erişin.

- Kaynak: https://www.finextra.com/blogposting/25660/5-ways-modern-card-technology-drives-business-value-for-banks?utm_medium=rssfinextra&utm_source=finextrablogs