jag förväntar mig en kurats ägg ett slags år för global cleantech-innovation 2024.

Cleantech Group ser många områden att vara glada över, men efter de överexuberanta och låga räntemarknaderna 2021 tror vi att omanpassningsprocessen i den globala cleantech-ventureportföljen har ytterligare ett år på sig.

Speciellt när man tänker på denna period av "klimatfasthet” vi befinner oss i, och osäkerheten och instabiliteten i makromiljön, inte minst när det gäller hur alla de många valen 2024 utspelar sig.

I den andra halvan av detta tankestycke listar vi några förväntningar och förhoppningar inför 2024. För att sådana ska ha mening krävs först en uppskattning av det bredare sammanhanget.

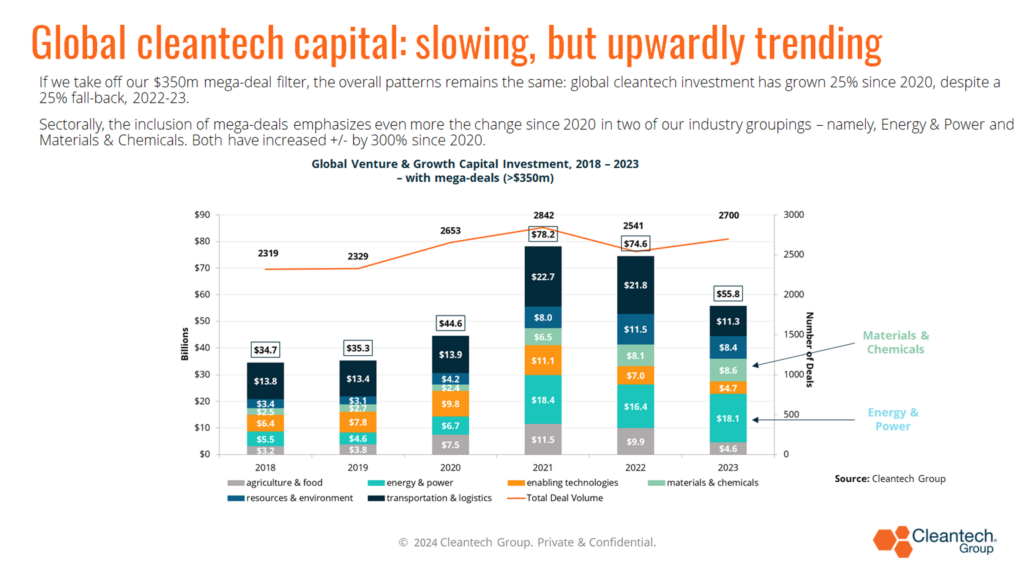

Globala cleantech risk- och tillväxtkapitalinvesteringar var 25 % lägre än 2022, men som jag argumenterade i min keynote vid vår senaste 22nd årliga Cleantech Forum Nordamerika, en sådan trubbig aggregerad siffra säger dig egentligen väldigt lite. Vare sig det är upp, ner eller platt.

Det beror på att cleantech är ett tvärgående innovationstema, som involverar så många geografier, alla vetenskaper, alla TRL:er och företagsutvecklingsstadier (från pre-seed till mega-rundor för enhörningar), och företag som vi kategoriserar in i >1400 sektorer och undersektorer (enligt vår proprietära taxonomi), tillhandahåller (potentiella) lösningar till nästan alla delar av den globala industrialiserade ekonomin du kan tänka dig. Homogent är det inte.

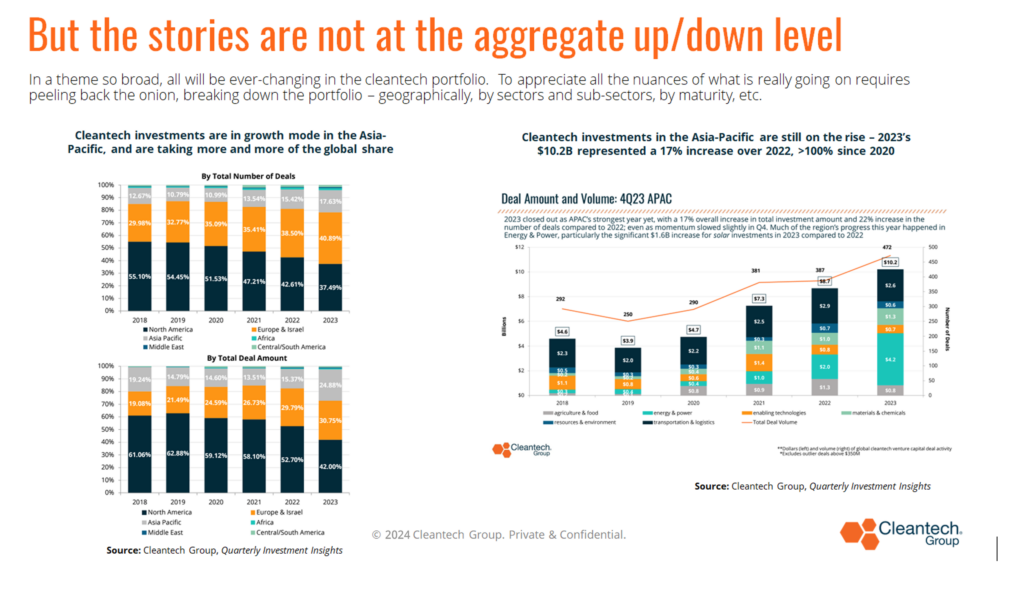

Cleantech innovationsinvesteringar i Asien-Stillahavsområdet fortsatte till exempel sin resa uppåt 2023 och talar till den pågående globaliseringen av innovation – ingenstans mer än i vårt område, där lösningar och bra företag kommer från överallt.

Till skillnad från de flesta innovationsteman, står USA idag för mindre än 50 % av det globala antalet affärer inom cleantech och den procenten har konsekvent trendat nedåt under de senaste åren.

På global nivå finns det också en annan siffra på 25 % att tänka på – 2023 var 25 % högre än 2020, och vi tror att för alla seriösa analytiker av denna innovationsresa på flera decennier är detta den viktigaste siffran på 25 % för fokusera på vid denna tidpunkt.

Det indikerar känslan av en fortsatt uppåtgående resa från Parisöverenskommelsen och framåt för vårt tema, skrivet stort. Vi betraktar topparna 2021 och 2022 som anomaliperioden, orsakad av mycket heta utrymmen inom Jordbruk & Livsmedel och Transport & Logistik, som illustreras nedan.

Mer specifikt har dessa två industriområden fallit tillbaka 2023 med mer än 50 % på grund av massiva tillbakadragningar i mycket speciella investeringssektorer, sådana som utan tvekan hade blivit överinvesterade och överhettade – nämligen:

- Alternativa proteiner och inomhusodling i vår jordbruks- och livsmedelsindustrigrupp:

- Alternative Proteins totala 577 miljoner USD för Nordamerika 2023 var nästan 7 gånger mindre än dess totala 3.5 miljarder USD 2021. Den globala nedgången var närmare 5x (1.2 miljarder USD 2023 jämfört med >5.5 miljarder USD 2021)

- Indoor Farmings totala 153 miljoner USD för Nordamerika 2023 var nästan 10 gånger mindre än dess totala 1.45 miljarder USD 2022. Det globala fallet var närmare sex gånger under samma period.

- On-road fordon och försörjningskedjor och logistik i vår industrigrupp Transport & Logistik:

- Försörjningskedjor och logistiks totala totala totala totala 680 miljoner dollar 2023 står i skarp kontrast till de >20 miljarder dollar (ja, 20 miljarder dollar) som hade investerats under de nio kvartalen sedan fjärde kvartalet 9.

- På global nivå är tillbakadragningen av vägfordon (tänk elbilar och främst passagerarbilar) mindre dramatisk. Dess globala totala 7.3 miljarder dollar för 2023 är mer ett fall av en trend nedåt, med 14 % från 2022 års 8.5 miljarder dollar, än efter en nedgång på 16 % från 2021 års 10.2 miljarder dollar. Återigen döljer aggregerade data ett komplett investeringsskifte, geografiskt.

- År 2021 stod Nordamerika för mer än 50 % av sådana investeringar

- År 2023 stod Asien-Stillahavsområdet, ledd av Kina och uppbackat av Indien, för nästan 70 % av dessa.

Dessa exempel talar för två viktiga påståenden, nämligen att:

- Investeringsnivåerna 2021 och 2022 var extraordinära, särskilt i hur dramatiska investeringsnivåerna var i försörjningskedjan och logistiken under Covid-perioden när deras bräcklighet och ineffektivitet så brutalt avslöjades.

- Över hela cleantech-portföljen kommer det för alltid att finnas undersektorer i tillväxt, några i fall-back-läge, några övervärderade och omjusterade, andra kommer från tidigare stadier. Vänj dig, människor; det har alltid varit så.

Ingenstans är detta mer sant än i USA, den största enskilda riskmarknaden i världen.

Dess 45 % höst 2022-23 är den mest dramatiska omjusteringen/tillbakadragningen i den globala datamängden, vilket återspeglar slutet på lätta pengar, mindre mottagliga exitmarknader, särskilt i börsintroduktioner, och återspeglar de uttalade upp/ned-cyklerna som alltid har kännetecknade USA:s riskkapital.

Det kan kännas ganska dystert när vi går in i 2024, men det finns faktiskt tre stora "men" att tänka på:

- Det tidiga skedet fortsätter att vara starkt, särskilt i några av de sektorer som är svårast att minska. Under denna period har "deeptech" cleantech – tänk områden som batterier, cement, fusion och stål – stått för 13 % av alla investeringar under 2022 och 2023 (mot 6 % under 2018-2020). En ny investeringsvåg fokuserad på djupare dekarboniseringslösningar för 2030+-perioden har etablerat sig.

- Det finns fortfarande gott om torrt pulver, och även om insamling är svårare än för två år sedan, säg, så samlas nya medel fortfarande in av de mest trovärdiga fondförvaltarna.

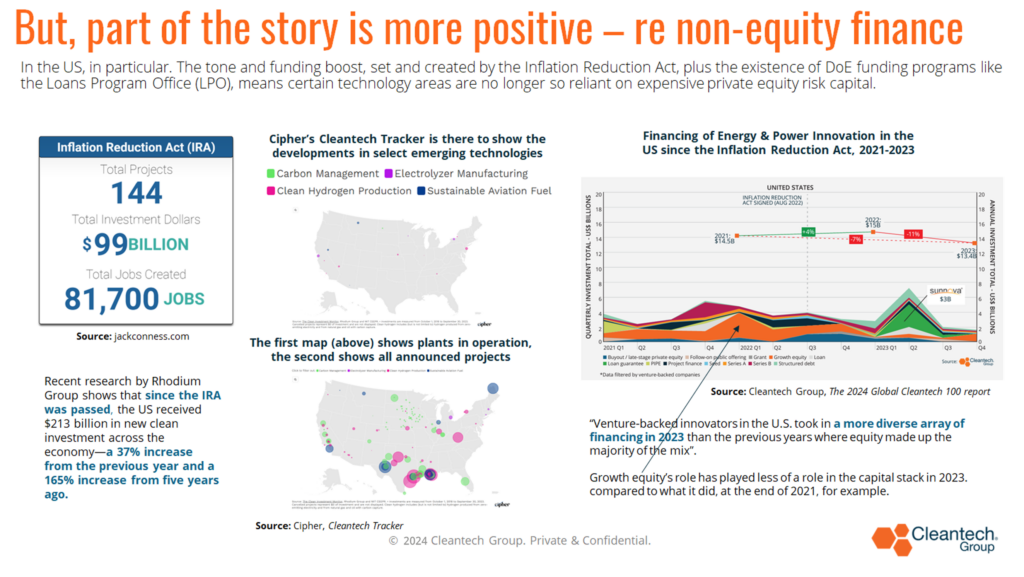

- 2023 har sett en sund framväxt i USA av icke-equity finansiering i senare skede av kapitalstapel, stimulerad av inflationsreduktionslagen, vid sidan av den tvådelade infrastrukturlagen. Vi bör fira det faktum att dyrt tillväxtkapital har kunnat spela mindre roll i finansieringen av framtida tillverkningsanläggningar och under denna nya period ser vi att fler och fler projekt inom viktiga sektorer för avkolning tillkännages och börjar byggas.

Mot den bakgrunden, här är några av våra förhoppningar och förväntningar för 2024...

Räkna med att energi- och kraftinvesteringar förblir motståndskraftiga.

Investeringar i Energy & Power cleantech-företag globalt har ökat med nästan 300 % sedan 2020, stimulerat av energiosäkerhet och geopolitik, möjliggjort av förnybara energikällor, ledda av solenergi, erbjuder så konkurrenskraftiga priser, och i sammanhanget att vi måste uppfylla målet att tredubbla förnybar energi. kapacitet till 2030, som en del av strävan mot överenskomna klimatmål. Loppet är igång.

Speciellt inom områden som relaterar till utmaningarna med hastighet, skala och optimera effektivitet.

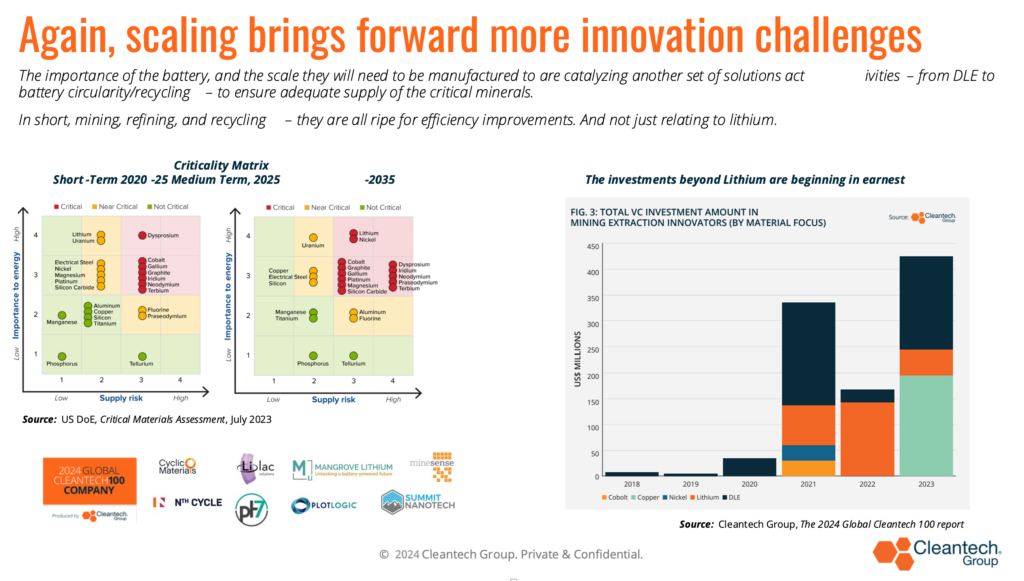

Stordriften ger upphov till en hel rad andra innovationsutmaningar/möjligheter – inte minst inom energilagring och material.

Med batterier eftersträvas alla aspekter för att förbättra effektiviteten och uppnå kostnadssänkningar – från innovationer relaterade till anoden till katoden, från alternativa kemialternativ (möjliggörs av till exempel grafen) till återvinning (för att stärka tillgången till de kritiska mineralerna). ).

Räkna med att trycket på motståndskraft i tillgången på kritiska mineraler fortsätter (utöver litium).

Det har gjorts stora investeringar i att säkra litiums tillgänglighet – det vill säga via direkt litiumutvinning eller återvinning – de senaste 2-3 åren. Vi förväntar oss att se denna allmänna trend fortsätta men med mer fokus på andra element också – det kan vara koppar, kobolt, nickel, zink. Listan (angående) fortsätter och fortsätter.

Räkna med att materialrevolutionen fortsätter 2024.

Avkolning i meningsfull skala kan inte ske med sådana mineraler i tillräcklig tillgång, men de kan inte heller ske utan att nya material utvecklas allt snabbare, billigare.

Exempel på områden kan inkludera sorbentinnovation för att minska kostnaderna för Direct Air Capture, eller nya katalysatorer för att producera e-bränslen för flyg och sjöfart; eller material för att lagra värme vid höga temperaturer (1300°-2000°C), och därigenom låsa upp industriella processvärmemarknader.

Liksom Energy & Power har denna industrikategori i vår taxonomi sett globala investeringar öka med cirka 300 % sedan 2020. Vi förväntar oss att se investeringar i materialinnovation under 2024 förbli starka.

I andan av snabbare och billigare förväntar vi oss att AI i Cleantech kommer att tittas hårdare och hårdare på 2024.

Inget nytt på en nivå, men vi är upptagna med att identifiera företag vars hela värdeförslag bygger på AI:s unika kapacitet (i motsats till bara ett verktyg för att skapa stegvisa förbättringar). Ett område med hög potential är förmågan att turboladda, via högre datorkraft, utveckling av nya material, nya ingredienser etc. Under de senaste 2-3 åren har det tyngsta investeringsområdet för AI inom cleantech handlat om precisionsskörd , väderprognoser, grödor och jordövervakning, gårdsförvaltning och smart bevattning. Återvinning och batteriintelligens är också områden på uppgång.

Räkna med lite blod på gatorna 2024.

För att hålla det verkligt, vet vi att brygglån och insiderrundor har varit vanliga på senare tid, i hopp om att rida ut en tuff insamlingsmiljö och för att undvika nedgångar. Allt är inte uppskjutbart och vi förväntar oss att se några svåra val som måste göras 2024, vilket leder till en ökning av konsolideringar, sekundärer och konkurser (i undersektorer där det kan finnas för många "me-too's").

Ett sådant område kan vara på arenan för stödtjänster för koldioxidhantering. Inte kolborttagningsföretagen själva, utan mer inom övervaknings- och verifieringsteknik och marknadsplatsföretag. Så många har investerats i, 2020-2023, men vi befinner oss i en period där koldioxidkompensationsmarknaderna inte fungerar tillräckligt bra och tvivel om kvaliteten på data och kvalitet för resulterande offset kvarstår och skapar motvind.

När det gäller förhoppningar, mer än direkta förväntningar, kommer jag att ropa ut tre för att avsluta med.

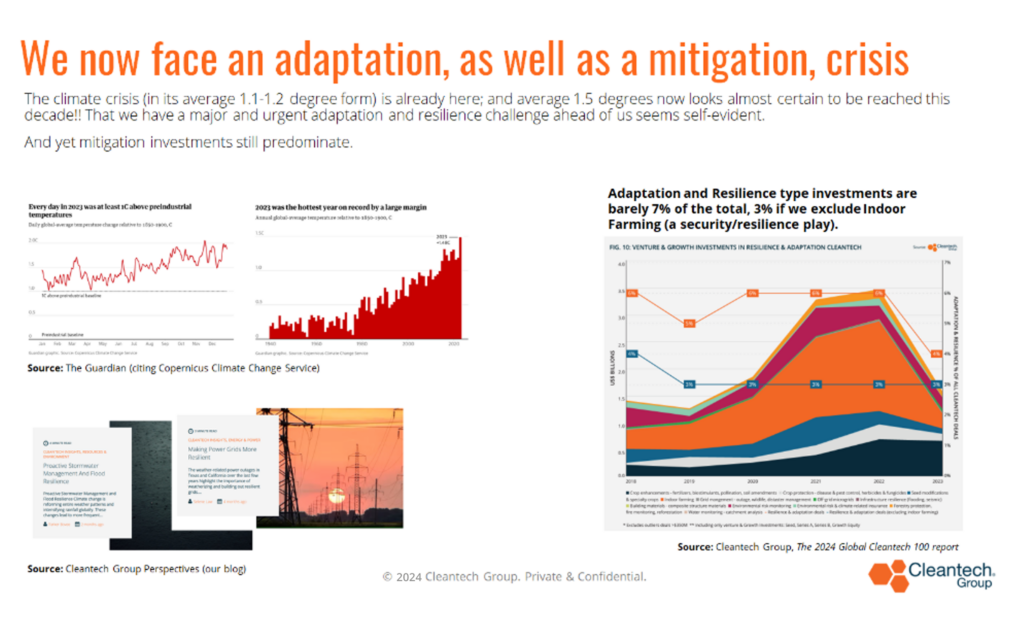

Vi hoppas att se den första renodlade anpassningsfokuserade fonden, som en signal om erkännande av den nyktra verkligheten att vi helt enkelt inte kommer att begränsa den planetariska temperaturökningen till något nära 1.5°C.

Vi är på väg till en värld där torka, översvämningar, värmeböljor, skogsbränder och andra klimatdrivna katastrofer kommer att bli normala delar av de flesta år – för resten av våra liv. För att fungera industriellt, för att fungera som samhällen måste vi investera i anpassning, såväl som begränsning. Detta kommer att presentera några intressanta och innovationsdrivna möjligheter på kort sikt.

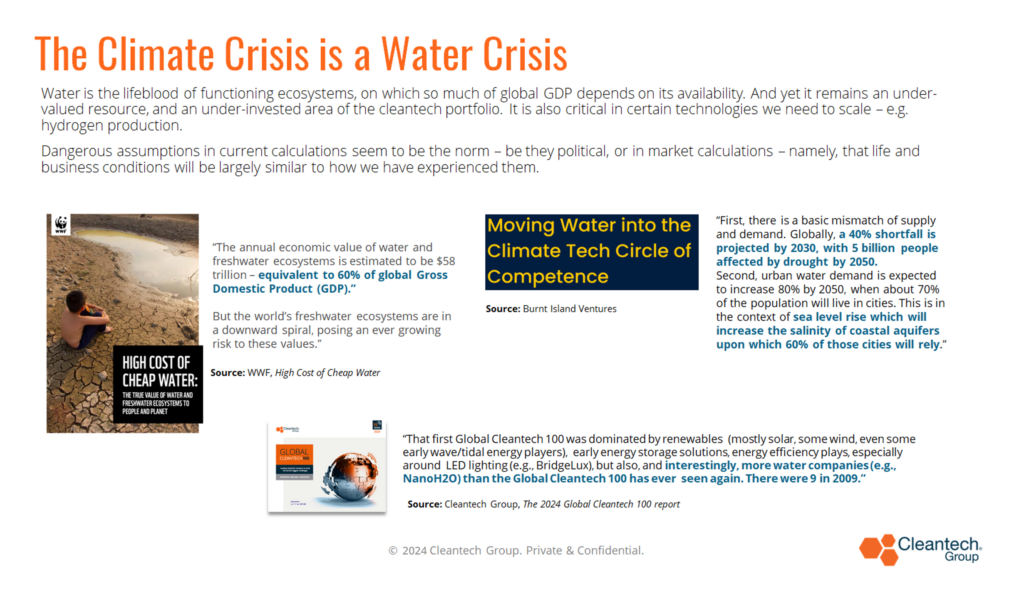

Vi hoppas se ett växande intresse för vattenrelaterade investeringar 2024 – kanske med början i skärningspunkten mellan energi och vatten.

Med tanke på hur länge vatteninvesteringar har varit en eftersläpning, förväntar vi oss inga betydande förändringar under 2024, men kanske kan det åtminstone ske en förändring i uppfattningen om hur den första krisen vi sannolikt kommer att möta under de kommande åren, är mindre en energiförsörjning kris men en av vatten, livsnerven i naturen, industrin och samhället.

Och slutligen hoppas vi (även ber) att klimatprogressiva politik i bästa fall förblir i stort sett opåverkad.

Se upp för elefanten i rummet 2024 – hur påverkas klimatpolitiken och farten av valresultaten?

Ja, venture-/tillväxtinvesteringar befinner sig i en omanpassningsfas när vi går in i 2024. Men utan tvekan har innovationsekosystemet aldrig varit starkare, och det spelar sin roll.

Men för att bestiga det ständigt brantande berget behöver vi alla andra intressenter att spela sin roll – politik, stora finanser, företagsledare – för att förnya, agera snabbare, leva upp till sina ord och löften, stimulera efterfrågan, utveckla nya finansieringsinstrument, lämpliga för kommande utmaningar.

Kommer 2024, kallat av The Economist som "det största valåret i historien", med mer än fyra miljarder människor på väg till valurnorna, ge oss idealologer och populister, eller pragmatiker som är redo att hävda att en lösning av klimatförändringarna inte bara är nödvändig utan också vägen till större nationell säkerhet och ekonomiskt välstånd, om vi kan hålla kursen?

De tre valen att se, för deras inverkan på riktningen för global cleantech för 2025+, är Indien, EU och USA – Indien, på grund av dess växande inflytande och blotta storlek; EU, eftersom Europa har varit den stadiga handen som angett en konsekvent ton i globala dialoger i tre decennier och gett oss regler som beskattar kol, förbjuder giftiga produkter, etc. och USA, för efter att ha fått sig själv på väg mot en mer koldioxidfri och industriell framtid, byggd på teknik, och inhemsk tillverkning och jobb, kunde full kraft Trumpism trycka på omvänd kurs-knappen.

Kommer vi att avsluta 2024 fortfarande att se ut som en värld som uppriktigt övergår från fossila bränslen, eller kommer vi att ha tagit ett steg bakåt och lämnats åt några auktoritäras nycker och nycker?

- SEO-drivet innehåll och PR-distribution. Bli förstärkt idag.

- PlatoData.Network Vertical Generative Ai. Styrka dig själv. Tillgång här.

- PlatoAiStream. Web3 Intelligence. Kunskap förstärkt. Tillgång här.

- Platoesg. Kol, CleanTech, Energi, Miljö, Sol, Avfallshantering. Tillgång här.

- PlatoHealth. Biotech och kliniska prövningar Intelligence. Tillgång här.

- Källa: https://www.cleantech.com/whats-in-store-for-24-hopes-expectations-and-things-to-pay-attention-to/