Notera: Jag nämner namnen på olika projekt nedan endast för att jämföra och kontrastera deras tokenförsäljningsmekanismer; detta ska INTE ses som ett stöd eller kritik av något specifikt projekt som helhet. Det är fullt möjligt för ett givet projekt att vara totalt skräp och ändå ha en fantastisk tokenförsäljningsmodell.

De senaste månaderna har sett en ökande mängd innovation inom tokenförsäljningsmodeller. För två år sedan var utrymmet enkelt: det fanns takförsäljning, som sålde ett fast antal polletter till ett fast pris och därmed fast värdering och som ofta snabbt sålde slut, och det fanns oavgränsade försäljningar, som sålde lika många polletter som människor. villig att köpa. Nu har vi sett ett ökat intresse, både när det gäller teoretiska undersökningar och i många fall verklig implementering, för hybridförsäljning, omvänd holländska auktioner, Vickrey-auktioner, proportionella återbetalningar och många andra mekanismer.

Många av dessa mekanismer har uppstått som svar på upplevda misslyckanden i tidigare konstruktioner. Nästan varje betydande försäljning, inklusive Braves Basic Attention Tokens, Gnosis, kommande försäljningar som Bancor, och äldre som Maidsafe och till och med själva Ethereum-försäljningen, har mötts av en betydande mängd kritik, som alla pekar på ett enkelt faktum : än så länge har vi ännu inte upptäckt en mekanism som har alla, eller till och med de flesta, egenskaper som vi skulle vilja ha.

Låt oss gå igenom några exempel.

Maidsafe

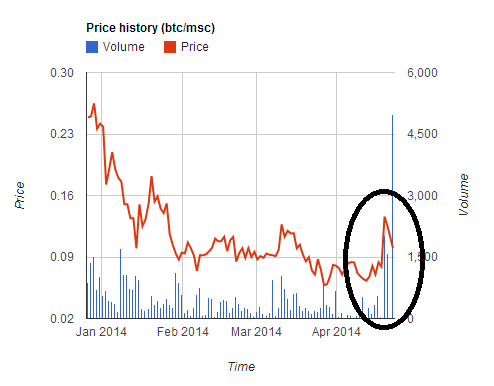

Smakämnen decentraliserad internetplattform samlade in 7 miljoner dollar på fem timmar. De gjorde dock misstaget att acceptera betalning i två valutor (BTC och MSC), och ge en förmånlig kurs till MSC-köpare. Detta ledde till en temporär ~2x uppskattning av MSC-priset, eftersom användare skyndade in för att köpa MSC för att delta i rean till den mer fördelaktiga kursen, men sedan fick priset ett liknande brant fall efter att försäljningen avslutades. Många användare konverterade sin BTC till MSC för att delta i rean, men sedan stängde rean för snabbt för dem, vilket ledde till att de fastnade med en förlust på ~30 %.

Denna försäljning och flera andra efter den (hosthosta Vi litar på, TokenCard), visade en läxa som förhoppningsvis nu borde vara okontroversiell: att driva en försäljning som accepterar flera valutor till en fast växelkurs är farligt och dåligt. Gör det inte.

Ethereum

Ethereum-försäljningen var obegränsad och pågick i 42 dagar. Försäljningspriset var 2000 ETH för 1 BTC under de första 14 dagarna, och började sedan öka linjärt och slutade på 1337 ETH för 1 BTC.

I Ethereum-försäljningen köpte köpare som verkligen brydde sig om förutsägbarheten i värderingen i allmänhet på den 14:e dagen, med resonemang att detta var den sista dagen av hela rabattperioden och så denna dag hade de maximal förutsägbarhet tillsammans med hela rabatten, men mönstret ovan är knappast ekonomiskt optimalt beteende; Jämvikten skulle vara ungefär som att alla köper in den sista timmen av den 14:e dagen, gör en privat avvägning mellan värderingssäkerhet och att ta 1.5%-träffen (eller, om säkerheten var riktigt viktig, kan köpen spela över till den 15:e, 16:e och senare dagar). Därför har modellen säkert några ganska konstiga ekonomiska egenskaper som vi verkligen skulle vilja undvika om det finns ett bekvämt sätt att göra det.

BAT

Under hela 2016 och början av 2017 var designen med takförsäljning mest populär. Begränsad försäljning har egenskapen att det är mycket troligt att räntan är övertecknad, och därför finns det ett stort incitament att komma in först. Till en början tog försäljningen några timmar att slutföra. Men snart började hastigheten accelerera. First Blood fick en hel del nyheter genom att avsluta sin försäljning på 5.5 miljoner dollar två minuter - medan aktiva denial-of-service-attacker på Ethereum blockchain pågick. Men apoteosen för denna ras-till-Nash-jämvikt kom inte förrän BAT-försäljningen förra månaden, när en Försäljningen på 35 miljoner dollar slutfördes inom 30 sekunder på grund av det stora intresset för projektet.

- De totala transaktionsavgifterna som betalades var 70.15 ETH (>15,000 6,600 USD), med den högsta enstaka avgiften på ~XNUMX XNUMX USD

- 185 köp lyckades och över 10,000 XNUMX misslyckades

- Ethereum blockchains kapacitet var full i 3 timmar efter att försäljningen startade

Således börjar vi se begränsad försäljning närma sig sin naturliga jämvikt: människor som försöker bjuda över varandras transaktionsavgifter, till den punkt där potentiellt miljontals dollar i överskott skulle brännas i händerna på gruvarbetare. Och det är innan nästa steg börjar: stora gruvpooler slår in i början av raden och köper bara upp alla polletterna själva innan någon annan kan.

Gnosis

Gnosis-försäljningen försökte lindra dessa problem med en ny mekanism: den omvända holländska auktionen. Termerna, i förenklad form, är följande. Det fanns en tak för försäljning, med ett tak på 12.5 miljoner USD. Men den del av polletter som faktiskt skulle ges till köpare berodde på hur lång tid försäljningen tog att slutföra. Om det slutade den första dagen, skulle endast ~5 % av tokens distribueras till köpare och resten innehas av Gnosis-teamet; om det slutade på den andra dagen skulle det vara ~10 % och så vidare.

Syftet med detta är att skapa ett system där du, om du köper vid tidpunkt, garanterat köper in dig till en värdering som är högst

1T

.

Det finns två möjliga resultat:

- Försäljningen avslutas innan värderingen sjunker till under V. Då är du glad eftersom du höll dig utanför vad du trodde var en dålig affär.

- Försäljningen avslutas efter att värderingen sjunkit till under V. Sedan skickade du din transaktion och du är nöjd eftersom du kom in på vad du trodde var en bra affär.

Men många människor förutspådde att på grund av "rädsla för att missa" (FOMO) skulle många människor bara "irrationellt" köpa in sig den första dagen, utan att ens titta på värderingen. Och detta är precis vad som hände: försäljningen avslutades på några timmar, med resultatet att försäljningen nådde sitt tak på 12.5 miljoner dollar när den bara sålde cirka 5 % av alla tokens som skulle finnas – en underförstådd värdering av över $ 300 miljoner.

Allt detta skulle naturligtvis vara ett utmärkt bevis för berättelsen om att marknader är totalt irrationella, folk tänker inte klart innan de kastar in stora mängder pengar (och ofta, som en undertext, att hela utrymmet måste vara på något sätt undertryckt för att förhindra ytterligare överflöd) om det inte vore för ett obekvämt faktum: handlarna som köpte in sig på försäljningen hade rätt.

Vad hände? Ett par veckor innan försäljningen startade, och mötte offentlig kritik om att om de skulle hålla majoriteten av mynten de skulle agera som en centralbank med förmågan att kraftigt manipulera GNO-priserna, gick Gnosis-teamet med på att hålla 90 % av mynten som inte såldes på ett år. Ur en handlares synvinkel är mynt som är låsta under lång tid mynt som inte kan påverka marknaden, och därför kan det i en kortsiktig analys lika gärna inte existera. Detta är vad som initialt stödde Steem till en så hög värdering förra året i juli, samt Zcash i de mycket tidiga ögonblicken när priset på varje mynt var över $1,000.

Nu är det inte ett år den där länge, och att låsa in mynt i ett år är inte i närheten av samma sak som att låsa in dem för alltid. Resonemanget går dock längre. Även efter att innehavsperioden på ett år har löpt ut kan du argumentera för att det ligger i Gnosis-teamets intresse att endast släppa de låsta mynten om de tror att det kommer att få priset att stiga, och om du litar på Gnosis-teamets bedömning innebär detta att de ska göra något vilket är minst lika bra för GNO-priset som att helt enkelt låsa in mynten för alltid. Därför var GNO-försäljningen i verkligheten mycket mer som en takförsäljning med ett tak på $12.5 miljoner och en värdering på $37.5 miljoner. Och handlarna som deltog i försäljningen reagerade precis som de borde ha gjort och lämnade massor av internetkommentatorer som undrade vad som just hände.

Det finns verkligen en konstig bubblighet med kryptotillgångar, med olika tillgångar utan namn uppnå marknadsvärden på 1-100 miljoner USD (inklusive Bitbönor när detta skrivs på $12 miljoner, PotCoins på 22 miljoner dollar, PepeCash på 13 miljoner dollar och smileycoin på $14.7 miljoner) bara för att. Det finns dock starka argument för att deltagarna på försäljningsstadiet gör i många fall inget fel, åtminstone för sig själva; snarare förutsäger handlare som köper in försäljning helt enkelt (korrekt) förekomsten av en pågående bubbla har bryggts sedan början av 2015 (och utan tvekan, sedan början av 2010).

Ännu viktigare, bortsett från bubbelbeteendet, finns det en annan legitim kritik mot Gnosis-försäljningen: trots deras 1-åriga löfte om ingen försäljning kommer de så småningom att ha tillgång till hela sina mynt, och de kommer i begränsad utsträckning kunna agera som en centralbank med förmågan att kraftigt manipulera GNO-priserna och handlare kommer att behöva hantera all penningpolitisk osäkerhet som det innebär.

Specificerar problemet

Så vad skulle en god token försäljning mekanism ser ut? Ett sätt att börja är genom att titta igenom kritiken av befintliga försäljningsmodeller som vi har sett och komma med en lista över önskade egenskaper.

Låt oss göra det. Några naturliga egenskaper inkluderar:

- Säkerhet vid värdering – om du deltar i en försäljning bör du ha säkerhet över åtminstone ett tak på värderingen (eller, med andra ord, ett golv på procentandelen av alla tokens du får).

- Säkerhet för deltagande – om du försöker delta i en försäljning bör du generellt sett kunna räkna med att lyckas.

- Ett tak för det insamlade beloppet – för att undvika att uppfattas som girig (eller möjligen för att minska risken för regulatorisk uppmärksamhet), bör försäljningen ha en gräns för hur mycket pengar den samlar in.

- Ingen centralbank – utgivaren av tokenförsäljning ska inte kunna hamna i en oväntat mycket stor andel av tokens som skulle ge dem kontroll över marknaden.

- Effektivitet (CT-värde) – Försäljningen bör inte leda till betydande ekonomisk ineffektivitet eller dödviktsförluster.

Låter rimligt?

Tja, här är den inte så roliga delen.

- (1) och (2) kan inte vara helt uppfyllda samtidigt.

- Åtminstone utan att tillgripa mycket smarta trick kan (3), (4) och (5) inte uppfyllas samtidigt.

Dessa kan nämnas som "det första tokenförsäljningsdilemmat" och "det andra tokenförsäljningstrilemmat".

Beviset för det första dilemmat är enkelt: anta att du har en försäljning där du ger användarna en visshet om en värdering på 100 miljoner dollar. Anta nu att användare försöker kasta 101 miljoner dollar i försäljningen. Åtminstone några kommer att misslyckas. Beviset för det andra trilemmat är ett enkelt argument för utbud och efterfrågan. Om du uppfyller (4) så säljer du alla, eller någon fast stor procentandel, av tokens, och därför är värderingen du säljer till proportionell mot priset du säljer till. Om du uppfyller (3) sätter du ett tak på priset. Detta innebär dock möjligheten att jämviktspriset vid den kvantitet du säljer överstiger det pristak som du ställt in, och så får du en brist, vilket oundvikligen leder till antingen (i) den digitala motsvarigheten till att stå i kö i 4 timmar kl. en mycket populär restaurang, eller (ii) den digitala motsvarigheten till biljettscalping – båda stora dödviktsförluster, motsäger (5).

Det första dilemmat kan inte övervinnas; viss värderingsosäkerhet eller deltagandeosäkerhet är ofrånkomlig, men när valet finns verkar det bättre att försöka välja deltagandeosäkerhet snarare än värderingsosäkerhet. Det närmaste vi kan komma är att kompromissa med fullt deltagande till garanti partiellt deltagande. Detta kan göras med en proportionell återbetalning (t.ex. om 101 miljoner dollar köper in till en värdering på 100 miljoner dollar, då får alla 1 % återbetalning). Vi kan också tänka på denna mekanism som en obegränsad försäljning där en del av betalningen kommer i form av låsa in kapital snarare än att spendera det; ur denna synvinkel blir det emellertid uppenbart att kravet på att låsa kapital är en effektivitetsförlust, och en sådan mekanism kan därför inte uppfyllas (5). Om eterinnehav inte är välfördelade så skadar det utan tvekan rättvisan genom att gynna rika intressenter.

Det andra dilemmat är svårt att övervinna, och många försök att övervinna det kan lätt misslyckas eller slå tillbaka. Till exempel överväger försäljningen av Bancor att begränsa transaktionsgaspriset för inköp till 50 shannon (~12 gånger det normala gaspriset). Men detta betyder nu att den optimala strategin för en köpare är att skapa ett stort antal konton, och från vart och ett av dessa konton skicka en transaktion som utlöser ett kontrakt, som sedan försöker köpa in (inriktningen är till för att göra det omöjligt för köparen att av misstag köpa in mer än de ville, och att minska kapitalkraven). Ju fler konton en köpare skapar, desto mer sannolikt är det att de kommer in. I jämvikt kan detta därför leda till ännu mer igensättning av Ethereum-blockkedjan än en BAT-liknande försäljning, där åtminstone 6600 $-avgifterna spenderades på en enda transaktion och inte en hel denial-of-service-attack på nätverket. Dessutom skadar alla slags spamtävlingar i kedjan allvarligt rättvisan, eftersom kostnaden för att delta i tävlingen är konstant, medan belöningen är proportionell mot hur mycket pengar du har, och därför gynnar resultatet oproportionerligt mycket rika intressenter.

Framåt

Det finns ytterligare tre smarta saker du kan göra. För det första kan du göra en omvänd holländsk auktion precis som Gnosis, men med en förändring: istället för att hålla de osålda polletterna, placera dem mot någon form av allmännytta. Enkla exempel inkluderar: (i) airdrop (dvs. vidarefördelning till alla ETH-innehavare), (ii) donation till Ethereum Foundation, (iii) donera till Paritet, brainbot, Smartpool eller andra företag och individer som självständigt bygger infrastruktur för Ethereum-utrymmet, eller (iv) någon kombination av alla tre, möjligen med förhållandena som på något sätt röstas fram av tokenköparna.

För det andra kan du behålla osålda tokens, men lösa "centralbanksproblemet" genom att förbinda dig till en helt automatiserad plan för hur de skulle spenderas. Resonemanget här liknar det för varför många ekonomer är intresserade av regelbaserad penningpolitik: även om en centraliserad enhet har en stor mängd kontroll över en kraftfull resurs, kan mycket av den politiska osäkerhet som blir resultatet mildras om enheten på ett trovärdigt sätt åtar sig att följa en uppsättning programmatiska regler för hur de tillämpar den. Till exempel kan osålda tokens placeras i en market maker som har till uppgift att bevara tokens prisstabilitet.

För det tredje kan du göra en begränsad försäljning, där du begränsar mängden som kan köpas av varje person. Att göra detta kräver effektivt en KYC-process, men det fina är att en KYC-enhet kan göra detta en gång, vitlista användarnas adresser efter att de har verifierat att adressen representerar en unik individ, och detta kan sedan återanvändas för varje tokenförsäljning, tillsammans med andra applikationer som kan dra nytta av sybilresistens per person som Akashas kvadratisk omröstning. Det finns fortfarande dödviktsförlust (dvs. ineffektivitet) här, eftersom detta kommer att leda till att individer utan personligt intresse av tokens deltar i försäljningen eftersom de vet att de snabbt kommer att kunna vända dem på marknaden för en vinst. Men detta är utan tvekan inte så illa: det skapar ett slags crypto universell basinkomst, och om beteendeekonomiska antaganden som begåvningseffekt är till och med lite sanna kommer det också att lyckas med målet att säkerställa ett brett spritt ägande.

Är singelförsäljning ens bra?

Låt oss gå tillbaka till ämnet "girighet". Jag skulle påstå att inte många människor i princip är emot idén om utvecklingsteam som kan spendera 500 miljoner dollar för att skapa ett riktigt bra projekt som får 500 miljoner dollar. Snarare, vad folk är emot är (i) idén om att helt nya och oprövade utvecklingsteam får 50 miljoner dollar på en gång, och (ii) ännu viktigare, tidsfel mellan utvecklarnas belöningar och tokenköparnas intressen. I en engångsförsäljning har utvecklarna bara en chans att få pengar för att bygga projektet, och det är nära starten på utvecklingsprocessen. Det finns ingen återkopplingsmekanism där team först får en liten summa pengar för att bevisa sig själva, och sedan ges tillgång till mer och mer kapital över tid när de visar sig vara pålitliga och framgångsrika. Under försäljningen finns det jämförelsevis lite information att filtrera mellan bra utvecklingsteam och dåliga, och när försäljningen väl är klar är incitamentet för utvecklare att fortsätta arbeta relativt lågt jämfört med traditionella företag. "Girigheten" handlar inte om att få massor av pengar, det handlar om att få massor av pengar utan att arbeta hårt för att visa att du är kapabel att spendera dem klokt.

Om vi vill slå på kärnan av detta problem, hur skulle vi lösa det? Jag skulle säga att svaret är enkelt: börja gå över till andra mekanismer än enstaka försäljningar.

Jag kan ge flera exempel som inspiration:

- Angelshares – detta projekt genomförde en försäljning 2014 där det sålde av en fast procentandel av alla AGS varje dag under en period på flera månader. Under varje dag kunde människor bidra med ett obegränsat belopp till crowdsale, och AGS-anslaget för den dagen skulle delas upp mellan alla bidragsgivare. I grund och botten är detta som att ha hundra "mikro-rundor" av obegränsad försäljning under större delen av ett år; Jag skulle hävda att varaktigheten av försäljningen skulle kunna sträckas ytterligare.

- Mysterium, som höll lite uppmärksammat mikroförsäljning sex månader före den stora.

- bancor, Vilket nyligen överenskomna att placera alla medel som samlats in över ett tak till en market maker som kommer att upprätthålla prisstabilitet tillsammans med ett prisgolv på 0.01 ETH. Dessa medel kan inte tas bort från market maker under två år.

Det verkar svårt att se sambandet mellan Bancors strategi och att lösa incitament för tidsobalans, men en del av en lösning finns där. För att se varför, överväg två scenarier. Som ett första fall, anta att försäljningen ger $30 miljoner, taket är $10 miljoner, men sedan efter ett år är alla överens om att projektet är en flopp. I det här fallet skulle priset försöka sjunka under 0.01 ETH, och marknadsgaranten skulle förlora alla sina pengar på att försöka behålla prisgolvet, och så skulle teamet bara ha 10 miljoner dollar att arbeta med. Som ett andra fall, anta att försäljningen ger 30 miljoner dollar, taket är 10 miljoner dollar, och efter två år är alla nöjda med projektet. I det här fallet kommer marknadsgaranten inte att ha utlösts, och teamet skulle ha tillgång till hela $30 miljoner.

Ett relaterat förslag är Vlad Zamfirs "säker tokenförsäljningsmekanism". Konceptet är väldigt brett som skulle kunna parametriseras på många sätt, men ett sätt att parametrisera det är att sälja mynt till ett pristak och sedan ha ett prisgolv något under det taket, och sedan låta de två divergera över tiden, frigöra kapital för utveckling över tid om priset håller sig.

Förmodligen är ingen av ovanstående tre tillräckliga; vi vill ha försäljning som sprids ut över en ännu längre tidsperiod, vilket ger oss mycket mer tid att se vilka utvecklingsteam som är mest värda innan de ger dem huvuddelen av sitt kapital. Men ändå verkar detta vara den mest produktiva riktningen att utforska i.

Kommer ut ur dilemman

Av ovanstående borde det förhoppningsvis vara tydligt att även om det inte finns något sätt att motverka dilemmat och trilemmat direkt, så finns det sätt att slänga kanterna genom att tänka utanför ramarna och kompromissa med variabler som inte är uppenbara ur en förenklad syn. av problemet. Vi kan kompromissa med garantin för deltagande något, minska effekten genom att använda tiden som en tredje dimension: om du inte kommer in under omgången � kan du bara vänta till omgången �+1 som kommer att vara om en vecka och där priset kommer förmodligen inte att vara så annorlunda.

Vi kan ha en försäljning som är oavgränsad som helhet, men som består av ett varierande antal perioder, där försäljningen inom varje period är begränsad; På detta sätt skulle lag inte begära mycket stora summor pengar utan att bevisa sin förmåga att hantera mindre omgångar först. Vi kan sälja små delar av tokentillförseln åt gången, vilket tar bort den politiska osäkerheten som detta medför genom att lägga resterande leverans i ett kontrakt som fortsätter att sälja det automatiskt enligt en förutbestämd formel.

Här är några möjliga mekanismer som följer någon av andemeningen i ovanstående idéer:

- Håll en omvänd holländsk auktion i Gnosis-stil med ett lågt tak (säg 1 miljon USD). Om auktionen säljer mindre än 100 % av tokentillgången, lägg automatiskt de återstående medlen till en annan auktion två månader senare med ett 30 % högre tak. Upprepa tills hela tokenförrådet är sålt.

- Sälj ett obegränsat antal tokens till ett pris av $� och lägg 90 % av intäkterna i ett smart kontrakt som garanterar ett prisgolv på $0.9⋅�. Låt pristaket gå upp hyperboliskt mot oändligheten, och prisgolvet gå ner linjärt mot noll under en femårsperiod.

- Gör exakt samma sak som AngelShares gjorde, men sträck ut det över 5 år istället för några månader.

- Håll en omvänd holländsk auktion i Gnosis-stil. Om auktionen säljer mindre än 100 % av tokentillgången, placera de återstående medlen i en automatiserad market maker som försöker säkerställa tokens prisstabilitet (observera att om priset fortsätter att stiga ändå, då skulle market maker sälja tokens, och en del av dessa intäkter kan ges till utvecklingsteamet).

- Lägg omedelbart alla tokens till en market maker med parametrar+variabler � (minimipris), � (bråkdel av alla tokens som redan sålts), � (tid sedan försäljningen startade), � (avsedd försäljningstid, säg 5 år), som säljer tokens till ett pris av (denna är konstig och kan behöva studeras mer ekonomiskt).

Observera att det finns andra mekanismer som bör prövas för att lösa andra problem med tokenförsäljning; till exempel är intäkter som går in i en multisig av curatorer, som bara delar ut pengar om milstolpar uppnås, en mycket intressant idé som borde göras mer. Designutrymmet är dock mycket flerdimensionellt, och det finns många fler saker som skulle kunna prövas.

Källa: https://vitalik.eth.limo/general/2017/06/09/sales.html

- SEO-drivet innehåll och PR-distribution. Bli förstärkt idag.

- PlatoData.Network Vertical Generative Ai. Styrka dig själv. Tillgång här.

- PlatoAiStream. Web3 Intelligence. Kunskap förstärkt. Tillgång här.

- Platoesg. Kol, CleanTech, Energi, Miljö, Sol, Avfallshantering. Tillgång här.

- PlatoHealth. Biotech och kliniska prövningar Intelligence. Tillgång här.

- BlockOffsets. Modernisera miljökompensation ägande. Tillgång här.

- Källa: Platon Data Intelligence.