As empresas têm historicamente enfrentado desafios no acesso a informações em tempo real sobre o status das transações de pagamento e as posições das contas, especialmente em transações transfronteiriças complexas

***

Insights

***

Pagamentos corporativos: identificando os principais pontos problemáticos para empresas e bancos

Visibilidade limitada sobre o status da transação de ponta a ponta para pagamentos transfronteiriços

Historicamente, as empresas têm enfrentado desafios no acesso a informações em tempo real sobre o estado das transações de pagamento e as posições das contas, especialmente em transações transfronteiriças complexas que envolvem vários intermediários. Esta falta de visibilidade levou a ineficiências

na previsão de fluxo de caixa e dificuldade em compreender as taxas cobradas pelos bancos. Embora iniciativas como a SWIFT Global Payments Innovation (GPI) visem resolver estas questões, a adoção pelos bancos continua lenta.

✅ Falta de visão agregada das posições dos fundos e contas bancárias

As empresas têm estruturas organizacionais complexas, com escritórios regionais espalhados por todo o mundo. Cada escritório regional prefere utilizar a sua conta bancária local para pagamentos a fornecedores e funcionários, bem como para a gestão de despesas internas. Além disso,

as empresas têm vários relacionamentos bancários e usam contas bancárias diferentes para processar seus pagamentos. Assim, acompanhar as cobranças e os pagamentos torna-se um desafio, levando à falta de uma visão agregada das posições dos fundos em múltiplas contas bancárias.

✅ Experiência de pagamentos inconsistente para empresas devido a diversas necessidades de pagamento

As empresas têm requisitos de pagamento complexos. Eles precisam fazer pagamentos aos seus fornecedores, subsidiárias e funcionários, bem como receber pagamentos dos seus clientes, os quais podem ser distribuídos por vários países. Para apoiar esses diversos pagamentos

necessidades (pagamentos em tempo real, pagamentos transfronteiriços, pagamentos cambiais [FX], etc.), que exigem diferentes padrões de mensagens (compensação e liquidação doméstica e transfronteiriça), os bancos devem criar múltiplas equipas/sistemas de pagamento, que às vezes poderia

levar a uma experiência inconsistente para clientes corporativos.

✅ Requisitos complexos de integração para conectividade corporativa perfeita

As empresas gerem múltiplas relações bancárias e dependem de vários métodos de comunicação, como a integração do ERP com o banco, para realizar pagamentos. No entanto, esta integração é complexa e demorada devido aos desafios de segurança, formato e protocolo. Enquanto

as grandes corporações podem investir nestas soluções, as mais pequenas têm dificuldades. Para resolver esta questão, os bancos estão a explorar opções de conectividade padronizadas, tais como APIs, para simplificar o acesso aos seus serviços para todos os clientes empresariais, aliviando assim a carga sobre os pequenos

Empresas.

✅ Conciliações complicadas de extratos bancários

As empresas devem manter grandes equipes de contabilidade para a conciliação de seus extratos bancários com contas de ERP, pois é um processo demorado e complexo. Além disso, existem limitações nos sistemas ERP para suportar reconciliação automática e múltiplas

formatos de declaração.

Fonte Deloitte

***

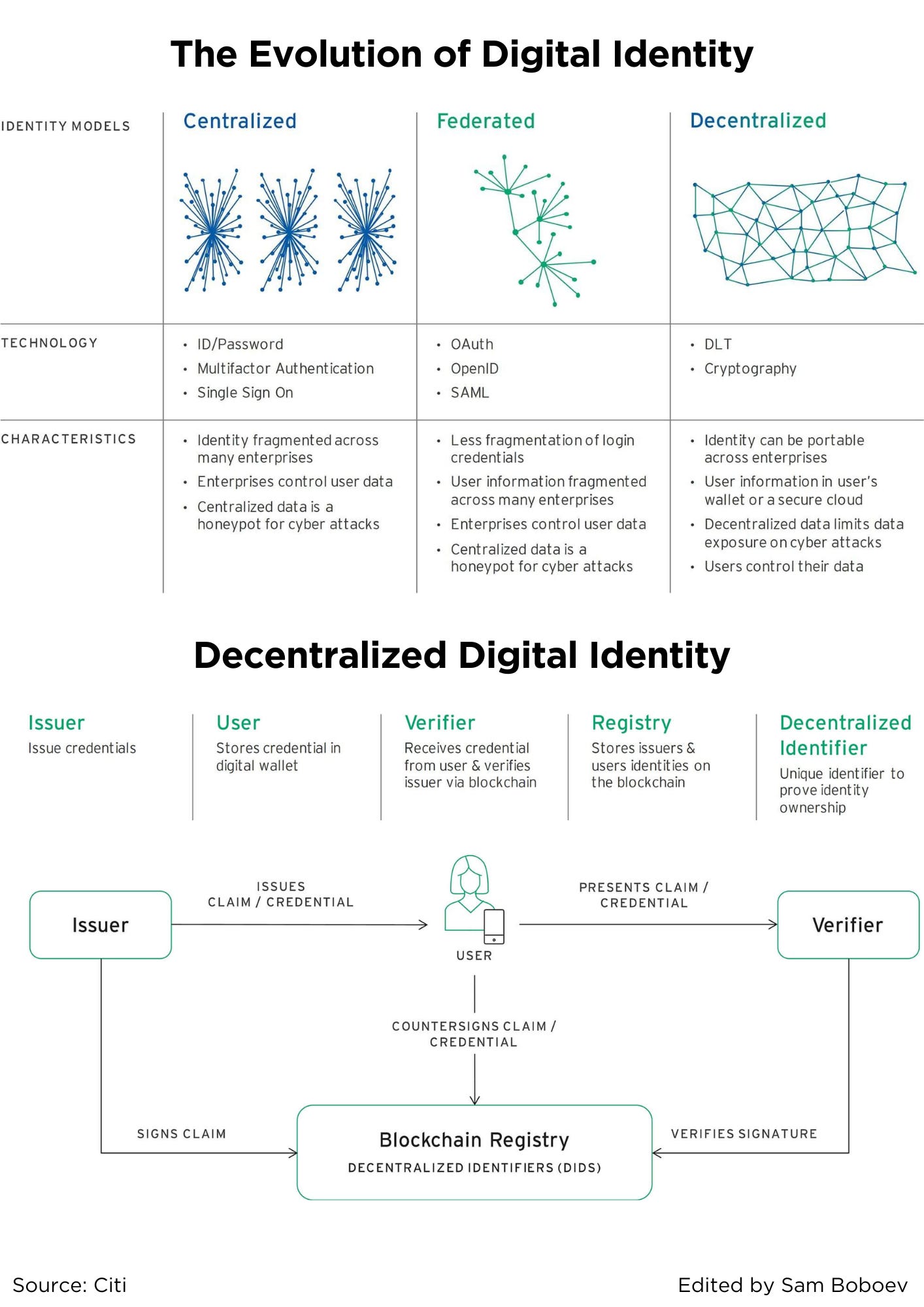

A evolução da identidade digital

A primeira e ainda mais comum forma de identidade digital é o modelo isolado de segredo compartilhado com o qual qualquer pessoa que já usou nome de usuário e senha está familiarizada. Os provedores de serviços usam uma combinação de processos on-line e off-line para integrar os usuários e, em seguida,

autenticar sua identidade para futuras interações por meio de segredos como senhas, nomes de solteira das mães e e-mails de confirmação. Neste modelo centralizado, as informações do usuário são fragmentadas em um conjunto de provedores de serviços. Este método é inconveniente para

usuários, que devem se lembrar de uma lista cada vez maior de nomes de usuário e senhas, e torna mais fácil para hackers cometerem roubo de identidade.

Para os prestadores de serviços, esta solução não é segura nem eficiente. As senhas dos usuários são frequentemente comprometidas (em parte porque os usuários repetem as senhas entre os serviços) ou esquecidas, levando a violações de segurança dispendiosas e chamadas de atendimento ao cliente para redefinição de senha.

Todas estas desvantagens deram origem à segunda solução, o modelo federado, onde uma única parte responsável pela integração e autenticação dos utilizadores oferece soluções de identidade a diferentes empresas.

Os provedores mais populares de serviços de identidade federados são sites de mídia social, e sua principal oferta relacionada à identidade é a portabilidade. As pessoas podem ter a mesma combinação de nome de usuário e senha em vários serviços, e os serviços online não

precisam construir sua própria infraestrutura de gerenciamento de identidade.

Esta abordagem tem várias desvantagens importantes. Não é muito útil para serviços de alto contato, como bancos, que possuem requisitos de integração mais rigorosos. Ele também cria enormes conjuntos de dados de usuários que podem ser monetizados, na melhor das hipóteses, por sites de mídia social e servir

na pior das hipóteses, como honeypots para hackers.

Alguns dos desenvolvimentos online mais chocantes dos últimos anos (Tabela 1), incluindo o escândalo Cambridge Analytica1 e a violação de dados Equifax, podem ser atribuídos às limitações das abordagens centralizadas e federadas à identidade digital. O econômico

e o custo pessoal de tais escândalos e violações abriu a porta para uma solução melhor.

✅ De volta ao futuro com identidade digital descentralizada

A próxima geração de identidade digital usa uma mistura do antigo e do novo. Tal como na era pré-digital, devolve o controlo aos utilizadores, emitindo-lhes credenciais digitais que podem ser auto-custódias e partilhadas apenas com partes de confiança. Ao contrário do que acontecia no passado,

fornece infraestrutura para que tais credenciais sejam emitidas, armazenadas e verificadas em grande escala e independentemente de as duas partes estarem se reunindo pessoalmente ou interagindo on-line. Duas inovações tornam isso possível: a inovação do processo de credenciais verificáveis

e a inovação tecnológica da tecnologia de contabilidade distribuída (DLT). A natureza descentralizada da infraestrutura transfere a identidade digital de uma aplicação para um ecossistema.

Fonte Citi

***

Vantagens do Embedded Finance para usuários comuns

Há alguns dias, tive uma conversa cativante com Deepak Kumar sobre as vantagens do Embedded Finance para usuários comuns.

A partir de nossa discussão, ficou evidente que não se deve antecipar um único fator “Uau” no Embedded Finance. Embora existam inúmeros benefícios, duas vantagens que se destacam para os clientes comuns, na minha opinião, são “Eficiência de Custos” e “Serviços Personalizados”.

✅ Eficiência de custos

O financiamento integrado melhorou significativamente a acessibilidade dos serviços financeiros, permitindo que uma gama mais ampla de empresas os oferecesse. Por exemplo, o Banking as a Service capacita praticamente qualquer empresa com os recursos, tecnologia e conformidade necessários

padrões para lançar seus próprios cartões, contas correntes e outros produtos financeiros. Consequentemente, isto intensifica a concorrência no mercado, levando à redução dos preços e à melhoria da qualidade do serviço.

De acordo com os dados do Statista de Janeiro de 2024, as Américas ostentavam o maior número de empresas fintech a nível mundial, totalizando aproximadamente 13,100 – quase 1,500 a mais que no ano anterior. Comparativamente, a região EMEA tinha 10,969 fintechs, enquanto a região

A região Ásia-Pacífico tinha 5,886. É razoável supor que muitas dessas empresas estejam utilizando soluções bancárias como serviço ou de finanças incorporadas de alguma forma.

Esta proliferação de Finanças Incorporadas serve como um contrapeso digno de nota à crescente consolidação observada no setor bancário. Por exemplo, o sector bancário dos EUA registou mais de 16,000 fusões nas últimas quatro décadas, com uma média de cerca de

400 fusões bancárias anualmente. Esta consolidação resultou, em última análise, na detenção colectiva de mais de 4% dos activos do sector pelos quatro grandes bancos dos EUA.

✅ Serviços Personalizados

O Embedded Finance permitiu que uma ampla gama de empresas acessasse serviços financeiros que antes estavam fora de alcance por vários motivos. Um dos principais beneficiários desta acessibilidade são as empresas que estão a construir o seu ecossistema de produtos e

já tem uma base de clientes estabelecida.

Um excelente exemplo disso é a Apple, que integrou ativamente vários serviços de pagamento em seu ecossistema. Inicialmente, a Apple começou com os serviços Apple Pay; no entanto, à medida que as tecnologias e regulamentações do Embedded Finance continuaram a evoluir, a Apple adicionou cartões,

Opções Compre agora, pague depois e contas poupança.

Do ponto de vista dos serviços personalizados, que a Apple se destaca na prestação, a integração dos serviços financeiros no seu ecossistema permite uma experiência do cliente mais integrada. A Apple pode avaliar melhor o comportamento do cliente, adaptar os seus serviços financeiros,

e oferecer insights e descontos mais detalhados.

Embora existam inúmeros benefícios do Embedded Finance para explorar, não devemos esperar produtos ou serviços “Uau” porque o objetivo do Embedded Finance é tornar o financiamento contínuo e invisível.

***

O que é orquestração de pagamentos?

A orquestração de pagamentos, também conhecida como plataforma de orquestração de pagamentos (POP) ou camada de orquestração de pagamentos, é uma solução de software que conecta comerciantes a vários PSPs, adquirentes, parceiros de pagamento e permite que os comerciantes gerenciem tudo, desde um

interface. Ele reúne a maioria dos aspectos do processo de pagamento on-line em um só lugar, incluindo autorização de pagamento, roteamento de transações, reconciliação, pagamentos, livros contábeis, análises e detalhes de liquidação de pagamentos.

O objetivo da orquestração de pagamentos é eliminar a complexidade dos comerciantes, permitindo-lhes tirar proveito do trabalho com vários provedores de serviços de pagamento sem ter que integrá-los um por um. Essa simplificação permite que os comerciantes encaminhem

pagamentos de diversas maneiras e com base em diversos fatores, incluindo: disponibilidade do processador de pagamento, melhores condições de taxas, taxas de autorização mais altas e localidade. Conectar-se a vários provedores pode ajudar a proteger contra falhas de pagamento

e reduzir custos associados ao processamento de pagamentos. A orquestração de pagamentos também evita que os comerciantes tenham o trabalho de manter todas as integrações separadamente após serem adicionadas. Com uma camada de orquestração de pagamentos, os comerciantes podem gerenciar facilmente todos os seus

integração a partir de um local central.

Embora uma camada de orquestração de pagamentos seja uma parte crucial de qualquer boa infraestrutura de pagamentos, nem todas as soluções no mercado incluem recursos importantes, como armazenamento de tokens nativos ou análises de pagamentos. As empresas, especialmente comerciantes empresariais com alta

volumes de transações, devem olhar além da orquestração de pagamentos para soluções que cubram todo o espectro de necessidades de pagamento e possam ser profundamente integradas em seus sistemas e fluxos de trabalho.

Como funciona a orquestração de pagamentos?

Como você pode ver na imagem abaixo, uma solução de orquestração de pagamentos atua como uma camada entre a tecnologia de pagamento já existente do comerciante e as tecnologias de pagamento de terceiros, incluindo processadores de pagamento, gateways e métodos de pagamento. Esta camada

possibilita que os comerciantes se conectem a todos esses parceiros de pagamento sem ter que integrá-los um por um. Eles também podem ser gerenciados centralmente na plataforma de orquestração de pagamentos, o que facilita e monitora todos os aspectos do pagamento

operações.

A orquestração de pagamentos tem funções diferentes para diferentes setores, porém seu objetivo mais básico é direcionar as transações pela melhor rota possível. O que determina o “melhor” depende de vários fatores e pode mudar de transação para transação,

as necessidades de negócios dos comerciantes e como eles configuraram o mecanismo de regras de sua camada de orquestração de pagamentos. Isso é determinado pelo comerciante no processo de configuração e pode ser ajustado e atualizado a qualquer momento.

Fonte de pagamentos

- Conteúdo com tecnologia de SEO e distribuição de relações públicas. Seja amplificado hoje.

- PlatoData.Network Gerativa Vertical Ai. Capacite-se. Acesse aqui.

- PlatoAiStream. Inteligência Web3. Conhecimento Amplificado. Acesse aqui.

- PlatãoESG. Carbono Tecnologia Limpa, Energia, Ambiente, Solar, Gestão de resíduos. Acesse aqui.

- PlatoHealth. Inteligência em Biotecnologia e Ensaios Clínicos. Acesse aqui.

- Fonte: https://www.finextra.com/blogposting/25885/corporate-payments-identifying-key-pain-points-for-corporates-and-banks?utm_medium=rssfinextra&utm_source=finextrablogs