Sumário executivo

- A recuperação do Bitcoin está quase concluída, à medida que o capital continua a fluir para a classe de ativos, impulsionando o Realized Cap para US$ 460 bilhões, e apenas 3% abaixo de seu ATH.

- Os volumes de entrada de exchanges estão próximos dos máximos históricos, com os detentores de curto prazo dominando os fluxos. Isto sugere uma procura relativamente forte por especulação e actividade comercial.

- As posições em aberto nos mercados de futuros e opções também estão perto dos máximos históricos, e os vendedores a descoberto direcionais continuam a apostar contra a tendência de alta, resultando em mais de US$ 465 milhões em volume de liquidação nos últimos 30 dias.

Fluxos de capital

O preço do Bitcoin continua se consolidando logo abaixo de US$ 52 mil, tendo mantido a maior parte de seus ganhos desde meados de fevereiro. Apoiar este desempenho é o que parece ser um influxo constante e saudável de capital para o ativo, com o limite realizado subindo mais de US$ 30 bilhões no acumulado do ano. Isso coloca a avaliação total do Realized Cap em US$ 460 bilhões, apenas 3% abaixo do ATH anterior.

💡

Como resultado deste forte desempenho, a rentabilidade dos investidores em Bitcoin melhorou acentuadamente, com o investidor médio a deter agora um lucro não realizado de +120% por moeda.

O índice MVRV nos permite medir isso, com valores dessa magnitude frequentemente vistos durante as primeiras entradas dos mercados em alta anteriores. Cerca de 1126 de 4965 dias de negociação (22.7%) viram o MVRV registrar um lucro não realizado maior. O ar acima do mercado está certamente cada vez mais rarefeito, mas não é de forma alguma desconhecido.

Com o mercado em grande parte num estado de lucros não realizados, torna-se prudente avaliar como os participantes responderam. Para isso, podemos empregar um conjunto de métricas SOPR, que avaliam a magnitude média dos lucros ou perdas realizados por coorte.

🟠 Média de mercado SOPR: 1.13 (+13% de lucro)

???? Titular de Longo Prazo-SOPR: 2.07 (+107% de lucro)

???? Titular de Curto Prazo - SOPR: 1.02 (+2% de lucro)

Todas as coortes estão atualmente obtendo lucros significativos, o que é típico de um mercado com tendência de alta (destacado em 🟧). Também sinalizamos períodos em que todas as três variantes do SOPR excederam seu valor atual no passado (em 🟥). Podemos ver que estes se alinham com a fase mais eufórica dos mercados altista de 2017 e 2021, uma observação semelhante ao MVRV acima.

Trocas

Com a dinâmica do mercado a intensificar-se e os investidores a deter os maiores ganhos não realizados desde o ATH de novembro de 2022, podemos recorrer aos fluxos de entrada nas principais bolsas como medida da atividade comercial e da especulação.

O volume total de depósitos e retiradas continuou a se expandir, atingindo impressionantes US$ 5.57 bilhões em volume diário entrando e saindo das bolsas, rivalizando com a atividade vista durante o ATH do mercado de novembro de 2022.

Podemos aumentar a granularidade da observação acima, separando os influxos para as Exchanges por coortes on-chain, permitindo-nos caracterizar a origem dos depósitos. A repartição do volume total de depósitos cambiais é a seguinte:

🔴 Detentores de Curto Prazo +$2.1B

🔵 Detentores de longo prazo +$ 120 milhões

🟢 Volume entre trocas +$ 354 milhões

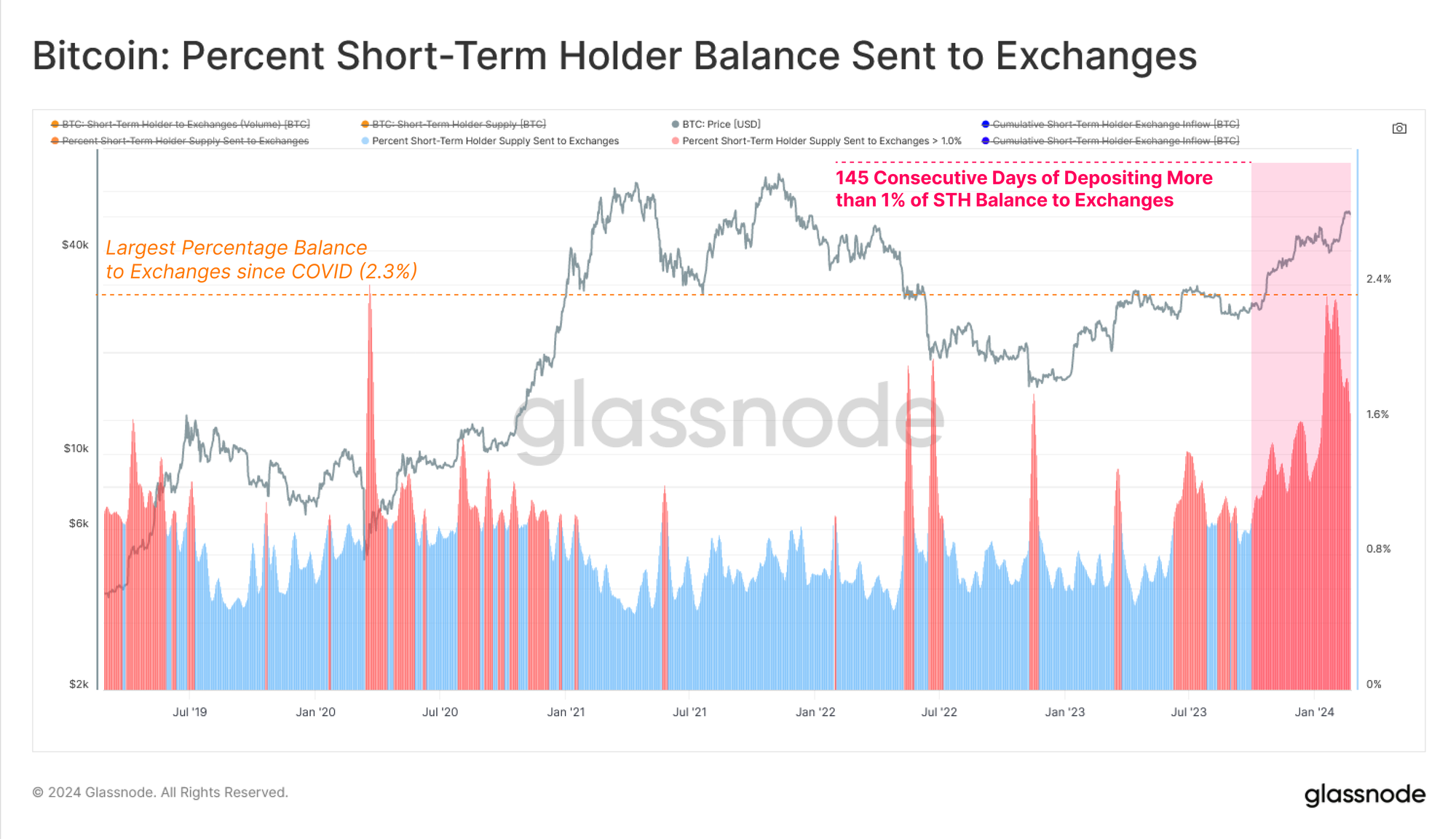

A Coorte STH depositou consistentemente mais de US$ 2 bilhões por dia em volume desde meados de janeiro, ao mesmo tempo em que estabeleceu um novo ATH de US$ 2.46 bilhões em volume total depositado. Isto sublinha um elevado grau de interesse especulativo dentro da actual estrutura de mercado.

Maior confluência pode ser encontrada avaliando a porcentagem do saldo geral de STH enviada às exchanges. Desde outubro de 2023, a coorte STH tem depositado mais de 1% de sua oferta por dia, atingindo um valor máximo de 2.36% durante a recente especulação liderada por ETF. Este é o maior depósito relativo desde a liquidação de março de 2020.

O grau de especulação no mercado atual também pode ser visto pelo domínio extraordinariamente alto das entradas/saídas relacionadas às bolsas em relação a todo o volume da rede. Atualmente, 78.3% de todo o volume econômico da rede está sendo direcionado de/para exchanges, o que sai de um novo ATH.

Observe que o volume econômico é definido como nosso volume on-chain ajustado pela entidade, que filtra transferências internas, gerenciamento de carteira e gastos próprios de acordo com nossa melhor estimativa.

Os novos produtos spot Bitcoin ETF também criaram uma nova fonte de demanda por BTC, com incríveis +90 mil BTC em fluxos líquidos migrando para os ETFs. Essas entradas representam impressionantes US$ 5.7 bilhões e elevam o AUM total dos ETFs para quase US$ 38 bilhões.

Estes produtos ETF permitiram, pela primeira vez, que investidores institucionais ganhassem exposição ao ativo BTC através dos trilhos tradicionais, abrindo um novo grau de liberdade para a procura e a especulação.

Visão geral de derivativos

Juntamente com o aumento da especulação visível nos fluxos em cadeia, também podemos ver que os mercados de derivados responderam de forma semelhante. O total de contratos em aberto nos mercados futuros aumentou para um valor de US$ 21 bilhões, com apenas 84 de 1195 dias de negociação (7%) registrando um valor mais alto.

O valor denominado em dólares dos contratos futuros abertos está se aproximando dos máximos observados durante os períodos mais eufóricos de 2021.

Os mercados de opções também experimentaram um crescimento significativo, com contratos em aberto atingindo US$ 17.5 bilhões. Isto é comparativo aos 21 mil milhões de dólares nos mercados futuros, o que é um desenvolvimento relativamente novo desde 2023.

O crescimento dos mercados de opções sugere que os mercados de derivados de Bitcoin estão a tornar-se cada vez mais maduros, com investidores, comerciantes e mineiros a terem agora opções mais profundas e líquidas para cobrir e gerir o risco.

O rompimento decisivo para US$ 30 mil em outubro do ano passado foi um ponto-chave de interesse, com mudanças notáveis em muitas partes do mercado Bitcoin.

Antes desta recuperação, o rendimento disponível através de uma estratégia cash-and-carry nos mercados de futuros estava pouco acima de 3% numa base sustentada, sendo inferior à taxa isenta de risco disponível nos títulos do Tesouro dos EUA. Desde então, no entanto, os rendimentos do cash-and-carry aumentaram para 14.7%, fornecendo algumas indicações:

- Os traders estão dispostos a pagar taxas de juros muito mais altas para assumir posições longas alavancadas.

- O lado curto é agora capaz de capturar 2x-3x a taxa “livre de risco” disponível nos títulos do Tesouro dos EUA de curto prazo.

- O rendimento disponível nos mercados futuros provavelmente começará a atrair os criadores de mercado de volta ao espaço dos ativos digitais, aprofundando a liquidez do mercado.

O spread entre as taxas de financiamento BTC e ETH também está aumentando. Antes de outubro de 2023, pode-se observar um regime relativamente neutro, onde o spread oscilava entre um estado positivo e negativo.

No entanto, desde a recuperação de outubro, as taxas de financiamento do ETH têm sido consistentemente mais altas do que as do BTC, inferindo um maior apetite dos traders para especular mais adiante na curva de risco.

Também vimos um regime de forte domínio de liquidação a descoberto durante os comícios para aprovações de ETFs. Embora os traders de cash-and-carry neutros em termos de mercado estejam a ser atraídos para o lado vendido, o mercado continua a assistir à liquidação de vendedores a descoberto direcionais a uma taxa mais elevada do que os longos.

É importante notar que em ambos os picos de ATH em 2021, os traders longos dominaram os volumes de liquidação, uma vez que as posições alavancadas foram fechadas à força dentro da volatilidade intradiária. Como tal, ver um domínio tão forte dos traders curtos direcionais sendo liquidados sugere que muitos traders têm apostado contra a tendência de alta prevalecente desde outubro.

Isso levou a um crescimento substancial no total de liquidações vendidas nos últimos 30 dias, com mais de US$ 465 milhões em posições fechadas. O gráfico abaixo destaca períodos em que as liquidações vendidas excedem as de longas, muitas das quais se alinham com poderosas tendências de alta alimentadas por pressões curtas.

Síntese e Conclusões

Em vez dos preços à vista mais elevados desde dezembro de 2021, o apetite pelo risco entre os participantes do mercado regressou em grande estilo. Isto é realçado por uma aceleração dos fluxos de capital e por uma atividade crescente entre o grupo de detentores de curto prazo, que depositam mais de 2 mil milhões de dólares em volume nas bolsas por dia.

A atividade de especulação também está presente em instrumentos derivativos, com opções e contratos em aberto de futuros ficando um pouco abaixo dos ATHs. Com as taxas de financiamento perpétuo proporcionando agora rendimentos superiores a 2x a 3x a taxa isenta de risco dos títulos do Tesouro dos EUA, houve um aumento na liquidez e nos juros de curto prazo. No entanto, grande parte disto parece ser direcional, já que muitos traders continuam a apostar contra a tendência de alta prevalecente (sendo, como resultado, liquidados).

- Conteúdo com tecnologia de SEO e distribuição de relações públicas. Seja amplificado hoje.

- PlatoData.Network Gerativa Vertical Ai. Capacite-se. Acesse aqui.

- PlatoAiStream. Inteligência Web3. Conhecimento Amplificado. Acesse aqui.

- PlatãoESG. Carbono Tecnologia Limpa, Energia, Ambiente, Solar, Gestão de resíduos. Acesse aqui.

- PlatoHealth. Inteligência em Biotecnologia e Ensaios Clínicos. Acesse aqui.

- Fonte: https://insights.glassnode.com/the-week-onchain-week-09-2024/