Er is niets ter wereld dat meer onder de loep wordt genomen dan geld. Hoe kan het ook anders als geld informatie doorgeeft over de waarde van... alles? En alle economische activiteiten komen voort uit dat bijhouden van gegevens, als het nauwkeurig wordt uitgevoerd.

Toen Bitcoin in 2009 werd gelanceerd, opende het een nieuwe deur, een nieuw perspectief op hoe die informatie wordt beheerd en overgedragen. Of, preciezer gezegd, de blockchain-technologie deed dat. Terwijl Satoshi Nakamoto Bitcoin voor ogen had als op zichzelf staand en soeverein, zelfs van overheden en centrale banken, is blockchain een neutraal instrument.

Een golf die een nieuwe FinTech-golf kan aanwakkeren: tokenisatie van real-world assets (RWA’s). Dit soort tokens hebben alle kenmerken van blockchain-activa – transparantie, efficiëntie en zelfbeheer – ondersteund door activa uit de echte wereld.

Internet > Blockchain > Tokenisatie

Blockchain-technologie was van cruciaal belang bij het vestigen van het vertrouwen dat Bitcoin nodig had om te evolueren naar een digitaal bezit ter waarde van een half biljoen dollar. Door gebruik te maken van cryptografie met aan elkaar gekoppelde datablokken, waarbij elk nieuw blok afhankelijk is van het vorige, is Bitcoin het baanbrekende proof-of-concept dat digitale documenten onveranderlijk kunnen worden gemaakt.

En als echte waarde veilig in de digitale wereld kan worden gebracht, staan we op de drempel van een nieuw tijdperk. Het tijdperk van de tokenisatie van real-world assets (RWA's). Als iets juridisch definieerbaar is als een actief, kan die logica worden omgezet in een verhandelbaar actief. Om deze reden is de reikwijdte van de risicogewogen activa onbeperkt, variërend van onroerend goed, kunst en waardepapieren tot schuldinstrumenten, luxegoederen en fondsenwervende aandelen.

RWA-tokenisatie is baanbrekend omdat het 24/7 handelsdeuren opent naar een mondiale markt, die voorheen voorbehouden was aan exclusieve instellingen. Bovendien kunnen zelfs niet-fungibele activa zoals machines of grondstoffen fungibel worden gemaakt met fractioneel eigendom. Bovenal vermindert RWA-tokenisatie de wrijving van kapitaalstromen door tussenpersonen te verwijderen of drastisch te verminderen.

Maar als het om zoiets belangrijks als waarde gaat, komt ‘baanbrekende’ innovatie vaak op de achtergrond ten opzichte van voorzichtigheid. Bovendien is het onduidelijk dat tussenpersonen in alle gevallen kunnen worden verwijderd, wat het hele punt van tokenized RWA’s zou dempen. Hoe kijken we, met dat in gedachten, naar de huidige staat van RWA-tokenisatie en de toekomst ervan?

Het meten van het momentum van monetaire innovatie

Blockchain-technologie is zowel nieuw als revolutionair. Eén manier om de acceptatiegraad ervan te meten, is door naar de interesse van investeerders te kijken. Dit resulteert echter vaak in hypebubbels die niets zeggen over de lange levensduur ervan. Op dezelfde manier zijn bubbels een andere indicator als ze op de juiste manier worden ingekaderd.

Veertien jaar nadat Bitcoin ontstond, 4.2% van de wereldbevolking, ruim 420 miljoen, houdt zich bezig met blockchain-technologie door crypto-activa aan te houden. Is dit percentage goed of slecht? Hoe verankeren we het in een referentiepunt om het RWA-tokenisatiepercentage te meten?

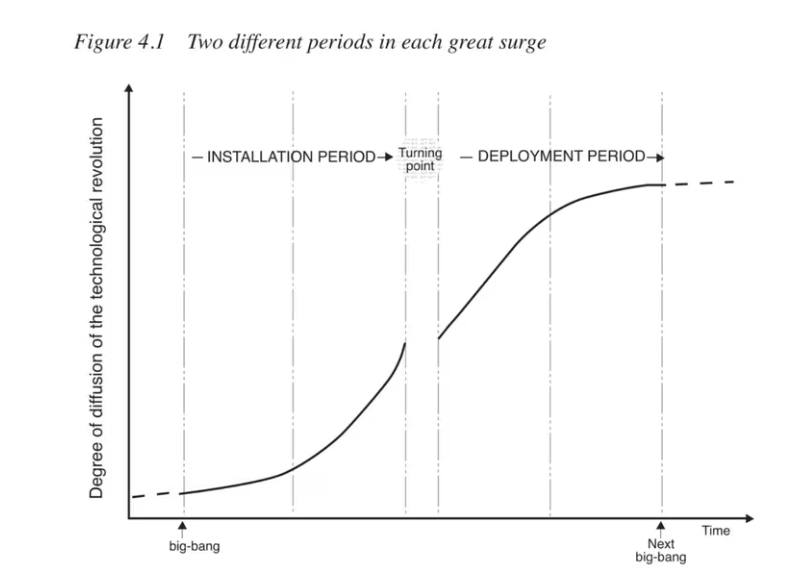

Econoom Carlota Perez ontwikkelde een raamwerk om de langetermijndynamiek van technologische disruptie te meten. Dit ‘Pereziaanse raamwerk’ draait om de adoptiefasen van een cyclus:

- Irruptie – De opkomst van nieuwe technologieën die bestaande industrieën ontwrichten.

- Installatie – De economie en de samenleving herstructureren rond de nieuwe technologie, vergezeld van nieuwe bedrijfsmodellen en regelgevingskaders.

- Bubble – Frenzy-fase tijdens de installatie waarin beleggers te optimistisch worden, vergezeld van speculatie en financiële zeepbellen die tot crisis (zeepbeluitbarsting) en stagnatie leiden.

- Synergy – Het herstel na het barsten van de zeepbel, waarbij de overlevende investeerders de nieuwe technologie efficiënter omarmen.

In de gouden fase, volwassenheid, is de nieuwe technologie volledig geïntegreerd in het sociale en economische weefsel. Dit duurt doorgaans tientallen jaren tot het punt waarop de opbrengsten afnemen of tot de volgende uitbarsting.

Als je deze fasen doorleest, kun je je onmiddellijk de dotcom-zeepbel van eind jaren negentig herinneren, waarin de kern van de ‘irruptie’ het internet zelf was, als voorwaarde voor Bitcoin en tokenisatie.

In oktober 2002 was de Nasdaq Composite, die op internet gerichte bedrijven vertegenwoordigt, met 740% gedaald ten opzichte van zijn piek in maart 2000. Als we het Pereziaanse raamwerk toepassen, zijn we al van de ene uitbarsting (het internet) naar de volgende (blockchain) gegaan.

Bovendien hebben we, gezien de meedogenloze reeks faillissementen in 2022, van Terra en Celsius tot FTX, het stadium van het barsten van de zeepbel bereikt. Dit blijkt ook uit een terugtrekking van durfkapitaal. Volgens gegevens van PitchBook zijn er in de eerste helft van 2023 slechts 814 crypto-deals gesloten, vergeleken met 1,862 in 2022.

Deze kapitaaldroogte doet denken aan het uiteenspatten van de dotcom-zeepbel en vertaalt zich in slechts $325 miljoen aan investeringen in crypto-startups in het tweede kwartaal van 2, tegenover $2023 miljard op de piek van het eerste kwartaal van 3.5. Met andere woorden: RWA-tokenisatie laat de zeepbelfase achter zich en laat de zeepbel achter zich. synergie fase.

RWA-tokens: veerkracht door decentralisatie

Zoals eerder opgemerkt vormen tokenized RWA’s alleen ‘irruptie’ als het mogelijk is om op betrouwbare wijze een actief te claimen zonder tussenpersoon. Laten we bijvoorbeeld zeggen dat een boer een token koopt om zijn activiteiten uit te breiden. Deze specifieke tokenized RWA zou landbouwapparatuur zoals een tractor vertegenwoordigen.

Dit token is beschikbaar op een bepaald platform. De boer zou minder betalen voor de token/tractor omdat hij niet te maken zou hebben met een tussenpersoon zoals een dealer. Maar wat gebeurt er als dat platform om de een of andere reden failliet gaat?

Hoe zou de boer, zonder het platform dat het token heeft uitgegeven, in de toekomst het token kunnen inwisselen of het eigendom van de tractor kunnen claimen als hij van plan is deze te verkopen?

De oplossing komt in de vorm van slimme contracten die worden gehost op een groot blockchain-netwerk, zoals Ethereum. Men kan zich herinneren dat het Amerikaanse ministerie van Financiën de valutamixer Tornado Cash heeft gesanctioneerd. Maar zelfs met de sanctie bleef het onderliggende slimme contract gehost, zij het zonder de webinterface van Infura/Alchemy.

Daarna was het slechts een kwestie van het blok omzeilen Interplanetaire bestandsopslag. Dit is het soort veerkracht van gedecentraliseerde financiering (DeFi) dat beleggers verwachten wanneer ze harde activa als tokens kopen. Zolang het blockchain-netwerk live is en wordt beveiligd door duizenden knooppunten over de hele wereld, is de inwisselbaarheid onafhankelijk van het vertrouwen op welk Web3-platform dan ook.

Met andere woorden, tokenized RWA’s dienen als inwisselbare slimme contracten, die onomkeerbaar zijn voor annulering. We hebben het al gezien met niet-fungibele tokens (NFT's) die de voorwaarden voor eigendom/royalty's kunnen definiëren, inclusief fractioneel eigendom. RWA-tokens zullen de slimme contractlogica verder uitbreiden om geschillen door gedecentraliseerde geschillenbeslechters te dekken.

Het huidige landschap van tokenized RWA’s

Als tokenizers voor fiat-valuta hebben stablecoins de RWA-markt naar een hoger niveau getild, terwijl cryptocurrencies specifieke projecten kunnen geldelijk maken of als schaarse goederen kunnen dienen. Bitcoin bootst bijvoorbeeld digitaal goud na. Aan de andere kant symboliseren NFT's algemene eigendomsrechten voor e-boeken, albums en kunstwerken. Algemene RWA-tokenisatie is de natuurlijke stap voorwaarts.

De eerste golf zal zich bezighouden met assets waarvoor geen extra infrastructuur nodig is, zoals het Internet of Things (IoT). Harde activa zouden immers real-time tracking moeten integreren om hun status (locatie/prijs) naar blockchain-netwerken te kunnen verzenden.

De vroegste vorm van deze technologie is aanwezig bij het volgen van pakketten. Om deze reden zullen meer abstracte risicogewogen activa prioriteit krijgen. Larry Fink, de CEO van 's werelds grootste vermogensbeheerder, BlackRock, had laten doorschemeren dat dit bekende aandelen, obligaties en andere financiële instrumenten zouden zijn.

Blackrock is 's werelds grootste vermogensbeheerder met $10 biljoen aan beheerd vermogen. 💰💰💰

Blackrock-CEO Larry Fink:

“Ik geloof dat de volgende generatie voor markten… voor effecten de tokenisatie van effecten zal zijn.” pic.twitter.com/f3MmASXywi

— De Tokenist (@thetokenist) 20 januari 2023

Startups Tzero en Securitze hebben zichzelf gevestigd als ervaren tokenizers. Op dezelfde manier ging het Digital Asset Platform (DAP) van Goldman Sachs in januari online. Grote Amerikaanse banken en Big Tech-bedrijven hebben zich aangesloten om tokenized producten te bouwen op een toestemmingsblockchain-netwerk genaamd Canton.

Digital Asset ontwikkelde het Canton Network, met Goldman Sachs als de belangrijkste DA-investeerder. Verrassend genoeg deden zelfs externe financiële instellingen mee. De Europese Investeringsbank (EIB) had al een tweede in euro luidende digitale obligatie op Canton uitgegeven.

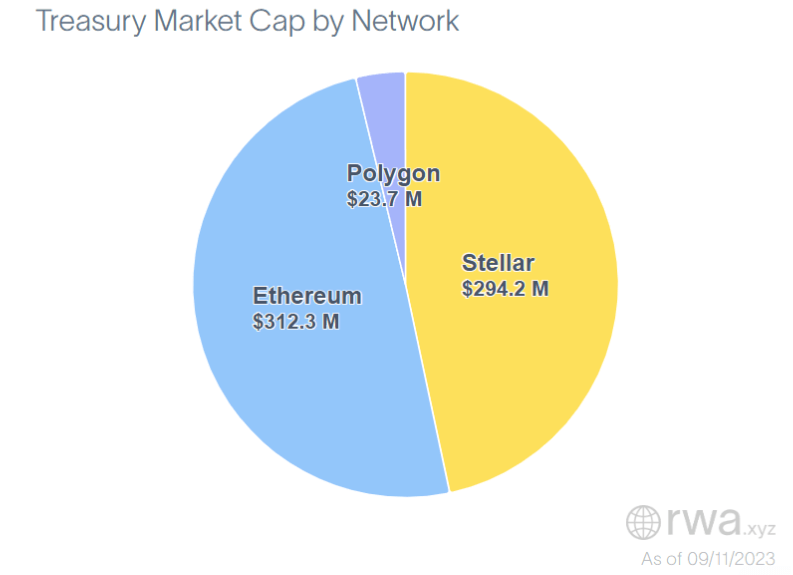

Op toestemmingsloze netwerken vormen tokenized bonds een markt van $630.2 miljoen, met een gemiddeld rendement van 5.25%. Met name de Duitse technologiegigant Siemens gebruikte Polygon om zijn eerste digitale bedrijfsobligatie uit te geven € 60 miljoen euro, met een looptijd van één jaar.

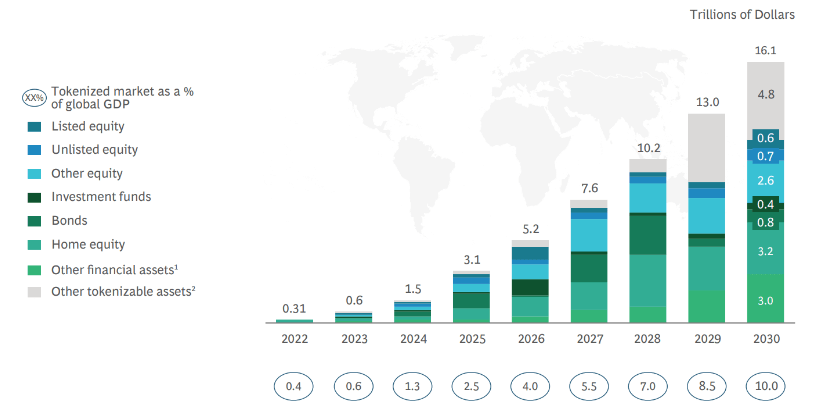

One RWA dApp, als uitvloeisel van de populaire kredietverlening dApp AAVE, heeft een marktomvang van $ 7 miljoen. Het volstaat te zeggen dat dit allemaal ver onder de 4 miljard ligt. Dit is de reden waarom het bereik voor de mondiale RWA-markt momenteel zo speculatief is. Boston Consulting Group voorspelt dat de RWA-activiteit in de keten in 16 tussen de $2030 biljoen en $XNUMX biljoen zal bedragen.

De opkomst van de communicatie tussen detailhandelaren in zicht Discord-servers gericht op aandelenhandel heeft het potentieel om ook een weg te banen naar tokenized RWA’s. Volgens CySEC haalt bijna 22% van de particuliere beleggers hun handelsideeën van sociale-mediaplatforms. Bovendien dienen deze gemeenschappen als een broedplaats voor innovatieve ideeën, dus het is niet moeilijk om te zien dat tokenized RWA's daar ook terrein winnen – in dit nieuwe 'thuis' van de detailhandelaar.

In de nabije toekomst zou de tokenized markt, uitgedrukt als percentage van het mondiale bbp, tegen 2.5 2025% moeten bereiken, voornamelijk in huizenaandelen en obligaties. De echte adoptie zou zich eind jaren 2020 moeten manifesteren met meer diverse ‘andere tokeniseerbare activa’.

Naast blockchain- en crypto-activa, inzicht in traditionele financiële instrumenten zoals handel in opties is van groot belang omdat zij nog steeds een rol blijven spelen in de marktdynamiek. Hun naast elkaar bestaan en potentiële synergieën met tokenized assets zouden een fascinerend gebied van studie en investering kunnen worden naarmate dit nieuwe tijdperk van financiële diversificatie zich ontvouwt.

Het einddoel van RWA's: een Turing-complete economie

Als gevolg van de investeringsdroogte die is overgebleven door de cryptowinter, werd de banken die cryptocurrency omarmenen de renteverhogingscyclus van de Fed die kapitaal duurder maakte, bevinden we ons nog steeds in de pioniersfase van de mondiale RWA-markt.

Niettemin is het belangrijkste netwerk ter wereld dat academisch, sociaal, politiek en economisch kapitaal combineert, het World Economic Forum (WEF), volledig aan boord van tokenisatie. Volgens prof.Jason Potts van RMIT University is het einddoel van RWA-tokenisatie het “repliceren van sociale infrastructuur uit de echte wereld in een digitale wereld.”

In het kader van de Agenda 2030 heeft prof. Potts stelt zich een nieuw soort handel voor dat de fysieke en digitale economie naadloos laat samensmelten tot een ‘computereconomie’. Dat is het laatste tandwiel van de tokenized puzzel. Als alle activa van de wereld in symbolische vorm worden weergegeven en toegankelijk zijn in een grootboek, zou dit een “turing-complete economie” mogelijk maken.

In navolging van de Turingmachinetheorie zou een dergelijke economie elk mogelijk economisch systeem kunnen modelleren, omdat er sprake zou zijn van een totale boekhouding van activa. In dat scenario zou het hele economische systeem kunnen worden gesimuleerd. En als iets kan worden gesimuleerd, kan het worden gestuurd om optimale resultaten te behalen.

Dit is een natuurlijk uitvloeisel van het stakeholderkapitalismeconcept van het WEF, dat zich vertakt van het beperkte aandeelhoudersbelang naar alle belanghebbenden in bredere gemeenschappen.

Conclusie

Eigendomsvertegenwoordiging heeft een lange weg afgelegd sinds stenen tafelen. Het blijkt dat de wijze van representatie van groot belang is. Toen internet ontstond, waren mensen verbaasd dat ze zonder toestemming met iedereen over de hele wereld konden communiceren.

Er komt nog een verrassing aan, in de vorm van tokenized real-world assets (RWA's). Net zoals je toegang krijgt tot een sociaal netwerk, zal het mogelijk zijn om toegang te krijgen tot het mondiale eigendomsgrootboek. Hoewel verdeeld tussen wel en niet toegestaan, zal een tokenized markt een nieuw tijdperk van liquiditeit met zich meebrengen.

In die arena kunnen zowel kopers als verkopers activa eenvoudig, transparant en met minder kapitaalwrijving verwerven en verkopen die doorgaans door tussenpersonen wordt gegenereerd. In het eindspel van tokenisatie zouden we zelfs een verschuiving naar een nieuw economisch paradigma kunnen zien naarmate nieuwe monetaire systemen worden gesimuleerd en ingevoerd.

- Door SEO aangedreven content en PR-distributie. Word vandaag nog versterkt.

- PlatoData.Network Verticale generatieve AI. Versterk jezelf. Toegang hier.

- PlatoAiStream. Web3-intelligentie. Kennis versterkt. Toegang hier.

- PlatoESG. carbon, CleanTech, Energie, Milieu, Zonne, Afvalbeheer. Toegang hier.

- Plato Gezondheid. Intelligentie op het gebied van biotech en klinische proeven. Toegang hier.

- Bron: https://cryptoslate.com/tokenized-real-world-assets-rwa-where-are-they-now/