Patrick Mulligan • Vandaag om 00 uur

Patrick Mulligan • Vandaag om 00 uurNiemand is enthousiast over belastingen. Maar het belastingseizoen is vooral afmattend voor eigenaren van e-commercebedrijven - ondoorgrondelijke regels voor naleving van de omzetbelasting, gedetailleerde voorraadregistratie, het afstemmen van bankafschriften met stortingen - het kan een ingewikkelde puinhoop zijn. Als je een gewone baan zou hebben, zou dit niet jouw probleem zijn. Toen u er echter voor koos om uw eigen bedrijf te runnen, nam u uw eigen lot in handen ... en uw belastingaanslag.

Je bent een baas! Een ondernemer! U kunt uw belastingen regelen. En ik ben hier om u te begeleiden naar de belastingstrategieën voor e-commerce die uw schulden minimaliseren en meer van dat geld overhouden om de groei van uw bedrijf te stimuleren.

Hieronder behandel ik:

- Fiscaal efficiënte voorraad- en investeringsstrategieën

- Zo betaal je jezelf zo efficiënt mogelijk

- Strategieën op pro-niveau die u veel kunnen besparen op het gebied van belasting.

Belastingstrategie voor inventaris en kapitaalinvesteringen

Wanneer veel e-commercebedrijven voor het eerst beginnen, gebruiken ze boekhouding op kasbasis. Bij een boekhouding op kasbasis worden de uitgaven geboekt wanneer ze op uw bankrekening staan, net als de inkomsten. Het is gemakkelijk te begrijpen en daarom beginnen veel bedrijven op deze manier met boekhouden.

Kasboekhouding zorgt voor een aantal gemakkelijke belastingbesparingen. Als u bijvoorbeeld het einde van uw fiscale jaar nadert en het lijkt erop dat u $ 50,000 aan belastbaar inkomen zult hebben, kunt u ervoor kiezen om voor $ 50,000 aan inventaris of apparatuur te kopen en daarmee het belastbare inkomen in dat fiscale jaar te elimineren. Kasboekhouding laat echter slecht zien hoe uw bedrijf presteert.

Naarmate e-commercebedrijven groeien, wordt het ten zeerste aanbevolen om over te schakelen naar boekhouding op transactiebasis. Wanneer u $ 50,000 aan voorraad koopt onder boekhouding op transactiebasis, heeft u eigenlijk geen kosten omdat die transactie contant geld omzet in voorraad, simpelweg door waarden op uw balans te verplaatsen. De inventariskosten zijn alleen aftrekbaar als de inventaris wordt verkocht. Inkomsten worden geboekt wanneer de transactie op uw site wordt gedaan of wanneer u een factuur naar een klant stuurt, niet wanneer u het geld daadwerkelijk ontvangt. Als u een kapitaalinvestering doet, bijvoorbeeld in een nieuw stuk machine, moet de investering worden afgeschreven over de verwachte levensduur van de apparatuur. Dus een investering van $ 100,000 kan gedurende 10,000 jaar in feite $ 10 per jaar kosten. Boekhouding op transactiebasis egaliseert daarom de schommelingen die u zou zien onder een kasbasismodel en er zijn manieren om uw belastingen te optimaliseren en geld te besparen met boekhouding op transactiebasis.

sectie 179

Onder de Artikel 179 regelkan een bedrijf ervoor kiezen om de volledige waarde van kapitaaluitgaven (machines, meubilair en uitrusting, gebouwen, enz.) af te trekken in het eerste jaar dat het in gebruik werd genomen. Volgens deze regel kunt u tot $ 1 miljoen aan belastbaar inkomen compenseren met een kapitaalinvestering, waaronder machines, computers, apparatuur en gereedschappen. Zie hieronder voor een vergelijkingstabel van een kapitaalinvestering van $ 100,000 onder lineaire opbouw versus sectie 179.

Merk op dat er nu aftrekplafonds zijn voor voertuigen onder artikel 179; ongeveer $ 10,000 voor een auto of kleine SUV en $ 26,000 voor een grote SUV. En hoewel we niet langer de volledige prijs van een Tesla Model X kunnen aftrekken, was er op onze forums een lang debat over de wijsheid van het aftrekken van een zescijferige Tiffany-lamp!

Afschrijvingen

Als je drie jaar geleden voor $ 50,000 aan voorraad hebt gekocht en je hebt nog steeds $ 30,000 over, dan heb je slechts $ 20,000 aan onkosten gemaakt. Maar u kunt ervoor kiezen om de resterende voorraad af te schrijven, wat resulteert in een aftrek van $ 30,000 op uw inkomen. Houd er rekening mee dat wanneer u inventaris afschrijft, u deze daadwerkelijk moet vernietigen of doneren, en dat u een administratie moet bijhouden om te bewijzen dat u dit daadwerkelijk hebt gedaan. U kunt de inventaris ook opschrijven, in het besef dat deze nog enige waarde heeft, maar onmiddellijk kosten maakt voor de waarde die deze heeft verloren. Aangezien u het einde van uw belastingjaar nadert onder boekhouding op transactiebasis, is het altijd een goed idee om rond te kijken in uw faciliteit om te zien of er dode voorraadvoorraad kan worden geoogst voor afschrijvingen. Er zijn zelfs staten die u een dubbele aftrek geven als u goederen aan een goed doel schenkt.

Loonheffingen Strategie

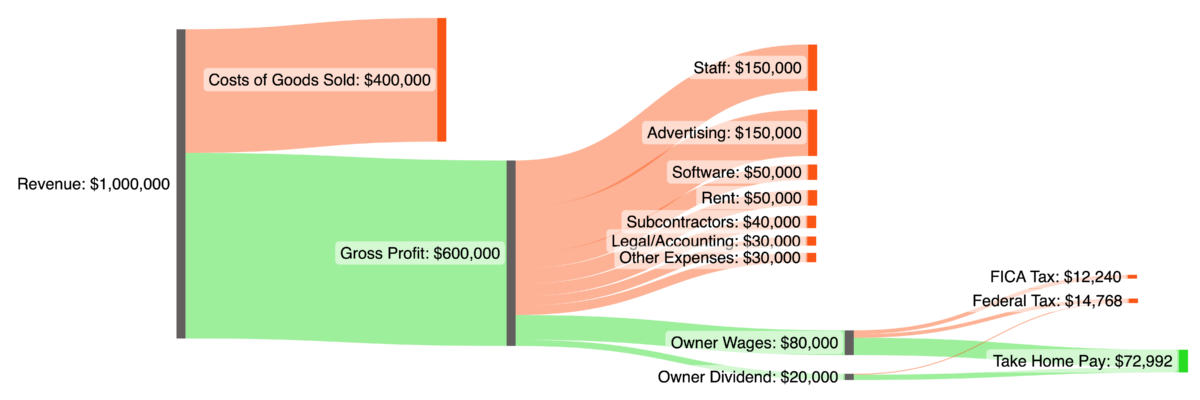

Uw grootste uitgave op uw P&L is waarschijnlijk de loonlijst, en het biedt de grootste kans op belastingbesparingen. Loonbelasting in Australië is een op de staat gebaseerde belasting werkgevers geheven op basis van het loon dat zij aan hun werknemers betalen. Als het gaat om jezelf betalen, heb je drie opties, die elk zijn gekoppeld aan een afzonderlijke bedrijfsstructuur: LLC, S Corp of C Corp.

LLC-belasting

Een LLC is de eenvoudigste entiteit en alle winsten aan het einde van het jaar gaan door naar de eigenaren van het bedrijf als inkomsten uit hun persoonlijke rendement. Dus als uw bedrijf bijvoorbeeld $ 100,00 winst had en u bezit 60% van het bedrijf, dan wordt $ 60,000 als inkomen gerapporteerd op uw persoonlijke belastingaangifte.

Tenzij u uzelf via een W2 heeft betaald, betaalt u niet alleen inkomstenbelasting over die $ 60,000, maar ook nog eens ongeveer 15% aan VAIS-belastingen (Sociale Zekerheid en Medicare). Dit is de zogenaamde "zelfstandigenbelasting", omdat het lijkt alsof je dubbel zoveel VAIS-belasting betaalt in vergelijking met mensen met een "normale" baan. Maar u betaalt gewoon zowel het werkgevers- als het werknemerstarief van ongeveer 7.5%; de meeste mensen met een W2-baan zien alleen het werknemersaandeel.

Hier is een eenvoudig stroomschema dat een eenvoudig e-commercebedrijf laat zien met een omzet van $ 1 miljoen, 40% COGS en $ 100,000 aan winst die na andere onkostenposten wordt doorberekend aan de eigenaar van de single-filer:

Merk op dat deze grafiek alleen federale belastingverplichtingen toont; uw staatsinkomstenbelasting zou hier bovenop komen.

S Corporation Belastingheffing

Om de gevreesde dubbele VAIS-belasting te vermijden, voeren veel eigenaren van e-commerce S Corp-belastingen in. Onder deze structuur gaat de winst aan het einde van het jaar ook door naar de eigenaars op basis van hun eigendomsbelang, maar in dit geval wordt het geld uitgekeerd als dividend, vrij van VAIS-belasting.

De vangst is dat als je een actieve eigenaar van het bedrijf bent (en dat ben je vrijwel zeker), je jezelf ook een "redelijk" W2-loon moet betalen, dat onderworpen is aan VAIS-belastingen. Wat na dat loon overblijft, is het VAIS-vrije dividend.

Hier is dezelfde grafiek als hierboven, opgezet als een S Corp die de eigenaar een loon van $ 80,000 en een dividend van $ 20,000 betaalt:

C Vennootschapsbelasting

De AC-bedrijfsstructuur is als een S-bedrijf, in die zin dat je jezelf een W2-loon moet betalen, en de resterende winst zou een dividend zijn. Een C-bedrijf kan er echter voor kiezen om de winst in te houden en het dividend niet door te geven aan de eigenaren van het bedrijf.

Als er een dividend wordt uitgegeven, wordt dit op persoonlijk niveau belast als vermogenswinst, niet als inkomen, en dus tegen een lager tarief belast. De vangst, en die is er altijd, is dat het dividend eerst op bedrijfsniveau wordt belast tegen 21%, en vervolgens op persoonlijk niveau wordt belast als een meerwaarde tegen een tarief van 15% tot 20%. Met de dubbele belasting zou de uiteindelijke belastingbeet vergelijkbaar kunnen zijn met het inkomstenbelastingtarief dat wordt toegepast op een S corp-dividend, hoewel het echt afhangt van uw marginale belastingtarief. De federale vermogenswinstbelasting is slechts 15% op dual filers helemaal tot $ 517,200 aan inkomen, terwijl het inkomstenbelastingtarief meer dan 30% hoger is dan $ 340,000 aan inkomen.

Dus een C-bedrijfsdividend zou u een voorsprong kunnen geven op hogere inkomensniveaus, tenminste als het gaat om federale belastingen. Veel staten belasten vermogenswinsten tegen dezelfde tarieven als inkomen, maar sommige belasten het tegen lagere tarieven en sommige belasten vermogenswinsten helemaal niet.

Hier is de eenvoudige belastinggrafiek voor e-commerce van hierboven, met dezelfde aannames, hoewel deze keer opgezet als een C Corp:

Pensioenrekeningen

Welke bedrijfsstructuur u ook kiest, u kunt uw inkomen echter beschermen tegen onmiddellijke belastingheffing door het in een pensioenplan te plaatsen. Een 401k-, SEP IRA- of toegezegde-bijdragenregeling die via uw zakelijke salarisadministratie wordt uitgevoerd, is een aftrekbare uitgave op bedrijfsniveau en wordt vervolgens belastingvrij aan u doorgegeven op persoonlijk niveau.

Door het bedrijf gesponsorde pensioenplannen bieden een veel hogere totale bijdragelimiet ($ 66,000) dan IRA-plannen ($ 6,500), dus het opzetten ervan is de kleine administratieve kosten zeker waard. Pensioenregelingen moeten echter op grotendeels dezelfde basis aan alle werknemers worden aangeboden, dus als u genereus bent met een bedrijfsmatch voor uw eigen pensioenrekening, moet u ook genereus zijn voor die van uw werknemers.

Uw mogelijkheid om werkgeversbijdragen te betalen aan uw eigen regeling kan ook worden begrensd door de participatiegraad van uw werknemers. Maar voor een klein, hecht bedrijf kunnen pensioenpakketten ervoor zorgen dat tienduizenden dollars belastingvrij op persoonlijke pensioenrekeningen worden gestort. Houd er rekening mee dat hoewel fondsen niet worden belast als ze op pensioenrekeningen gaan, ze wel worden belast wanneer ze van de rekening worden afgeschreven. Uncle Sam krijgt de zijne uiteindelijk altijd. Maar uw belastingschijf is misschien kleiner als u met pensioen gaat dan nu.

Andere rekeningen vóór belastingen

Naast pensionering bieden gezondheidsspaarrekeningen (HSA's), flexibele uitgavenrekeningen (FSA's) en flexibele uitgavenrekeningen voor afhankelijke zorg (DCFSA's) aanvullende manieren om belastingverlagende inhoudingen op bedrijfsniveau en belastingvrij inkomen op persoonlijk niveau te verkrijgen.

Als u door het bedrijf gesponsorde hoogaftrekbare zorgplannen aanbiedt (en tegenwoordig zijn de meeste plannen hoogaftrekbaar), mogen werknemers $ 3,850 per jaar in een HSA steken, en tweemaal zoveel voor een gezinsplan. Deze fondsen worden niet belast en kunnen worden gebruikt om eventuele medische kosten te betalen. Het geld is voor altijd van u en hoeft niet aan het einde van het jaar te worden uitgegeven.

Sterker nog, als u eenmaal een bepaalde spaardrempel heeft bereikt, kunt u het geld daadwerkelijk beleggen zodat de rekening in de loop van de tijd kan groeien. Als u geen plannen met een hoog eigen risico aanbiedt, bent u beperkt tot een FSA-plan. Deze worden ook belastingvrij gefinancierd en kunnen worden gebruikt om medische kosten te betalen, hoewel de limiet kleiner is dan $ 3050 en het geld voor het einde van het jaar moet worden uitgegeven. Als ze niet worden uitgegeven, worden ze verbeurd verklaard, hoewel als gevolg van recente wetswijzigingen tot 20% kan worden doorgeschoven naar het volgende belastingjaar.

Soortgelijke regels zijn van toepassing op DCFSA-plannen, die werken als FSA-plannen, maar dan voor afhankelijke kinderopvang. De DCFSA-limiet is $ 5000 per huishouden, het geld kan worden gebruikt om te betalen voor kleuterschool, kinderopvang, zomerprogramma's, bijles, enz., en het geld moet in dat jaar worden uitgegeven met een respijtperiode van drie maanden.

Dit zijn de bijdragelimieten voor 2023 voor deze plannen:

Thuiskantoor aftrek

De meeste belastingbetalers zijn bekend met de aftrek voor het thuiskantoor, hoewel deze grotendeels is geëlimineerd met de wijzigingen in de belastingwetgeving van 2018. U kunt werknemers (en uzelf) echter nog steeds via de loonlijst vergoeden met onbelaste gelden voor een thuiswerkplek.

De ruimte moet uitsluitend voor werk worden gebruikt en u kunt het percentage van uw woning berekenen dat de ruimte vertegenwoordigt, en dat vervolgens vermenigvuldigen met uw totale jaarlijkse woonlasten (huur/hypotheek, onroerendgoedbelasting, nutsvoorzieningen, onderhoud, enz.) om uit te komen bij het vergoedingscijfer.

De vergoedingen zijn op ondernemingsniveau aftrekbaar als kosten en zijn op persoonsniveau belastingvrij. Merk op dat u een "verantwoord plan” om ervoor te zorgen dat u werknemers daadwerkelijk terugbetaalt voor een legitiem thuiskantoor, maar volgens de regel kunt u belastingvrije dollars teruggeven aan uzelf en uw team.

Uw kinderen toevoegen aan de loonlijst

De volgende payroll-truc wordt vaak over het hoofd gezien, maar voor ondernemers met kinderen biedt het die zeldzame kans voor uw kinderen om het daadwerkelijk te doen besparen jij geld.

Minderjarigen betalen nul federale belasting over hun eerste $ 12,950 aan belastbaar inkomen, dus door uw kinderen op de loonlijst te zetten, verdeelt u tot dat bedrag belastingvrij. Sterker nog, u kunt ze meer dan dat bedrag betalen en het eigen risico allemaal op een pensioenrekening laten zetten. Groeiend met 8% per jaar, $ 10,000 gestort op een pensioenrekening op vijftienjarige leeftijd zou $ 469,016 zijn op 65-jarige leeftijd.

Het is een geweldige manier om uw kinderen financieel op te zetten. Er zijn natuurlijk enkele regels. Uw kinderen moeten daadwerkelijk werk voor uw bedrijf uitvoeren en ze moeten de wettelijke leeftijd hebben om in uw land te werken. Uw kinderen hoeven niet eens een federale aangifte in te dienen als ze onder de drempel verdienen, hoewel ze dat misschien wel willen omdat ze mogelijk recht hebben op terugbetaling van VAIS-belastingen. Veel staten hebben echter een indieningsdrempel onder de federale lijn, dus het kan zijn dat u een staatsaangifte voor uw kind moet indienen.

Geavanceerde belastingstrategieën voor e-commerce

Naast boekhoudstrategieën, bedrijfsstructuur en salarisadministratie, zijn er een paar extra rimpels in de belastingwetgeving waar veel eigenaren van e-commercewinkels van kunnen profiteren.

De gekwalificeerde aftrek voor bedrijfsinkomsten

De gekwalificeerde aftrek voor bedrijfsinkomsten (QBI) is ingevoerd tijdens de wijzigingen in de belastingwetgeving van 2018 en stelt ondernemers in staat om tot 20% van hun W2-loon in te houden. Voor veel e-commercebedrijven met een brutowinst van meer dan $ 1 miljoen, zal dit de grootste bron van belastingbesparingen voor eigenaren zijn.

Inkomenslimieten van $ 182,1000 voor individuele indieners en $ 364,200 voor gezamenlijke indieners zijn van toepassing, hoewel u boven die limiet mogelijk in aanmerking komt voor een gedeeltelijk krediet. Belangrijk is dat deze aftrek naast de gewone aftrek kan worden genomen. Als u $ 125,000 aan W2-inkomsten heeft uit uw e-commercebedrijf en uw echtgenoot $ 75,000 aan inkomsten heeft, kunt u in totaal $ 52,700 ($ 27,700 standaardaftrek in 2023 plus 20% van $ 125,000) beschermen tegen federale belastingen. Niet slecht!

Maar zelfs boven de inkomensgrenzen kunt u een gedeeltelijk QBI-tegoed krijgen, en zoals besproken in een lange thread op onze forums is het logisch om ongeveer 28% van uw inkomen op W2-basis te nemen als u boven de QBI-inkomensdrempel zit .

Het R&D-krediet

De S&O-belastingkrediet is een van de meest genereuze federale belastingverminderingen en kan zelfs een deel van uw belastingaanslag wegvagen. Als uw bedrijf producten, procedures, processen of software ontwikkelt op een manier waarbij gebruik wordt gemaakt van experimenten, kunt u mogelijk een deel van de loonkosten terugkrijgen die aan dat onderzoek en ontwikkeling zijn toegewezen.

Het simpelweg op de markt brengen van een product komt waarschijnlijk niet in aanmerking, aangezien er harde wetenschap moet worden gebruikt in het proces. Maar als u ingenieurs of programmeurs in dienst heeft, of een productiecomponent voor uw bedrijf heeft, komt u mogelijk in aanmerking.

De beste manier om het krediet te claimen, is door samen te werken met bedrijven die gespecialiseerd zijn in het kwalificeren van bedrijven ervoor; deze bedrijven zullen uitgebreid documenteren waarom u in aanmerking komt en indien nodig namens u ruzie maken met de IRS, in ruil voor een percentage van het tegoed.

De Augusta-regel

De Augusta-regel is naar verluidt in het leven geroepen ten voordele van eigenaren van huizen in Augusta, Georgia, die jaarlijks hun huizen verhuren aan golffans in de stad voor het Masters-toernooi. Hiermee kunt u uw woning maximaal 14 dagen belastingvrij per jaar verhuren, zolang de woning uw hoofdverblijf is. Voor eigenaren van e-commerce is dit een kans om uw huis aan uw bedrijf te verhuren en een aftrekbare uitgave op bedrijfsniveau en belastingvrije inkomsten op persoonlijk niveau te maken.

Om aan de wet te voldoen, moet u uw bedrijf documenteren en factureren voor het gebruik, of het nu gaat om een bedrijfsretraite of vergadering, een productshoot of tijdelijke opslag van voorraad.

Teruggave van de SALT-terugbetaling

Een van de grootste veranderingen in de belastingwet van 2018 was de aftopping van de zogenaamde staats- en lokale belastingen, ook wel SALT-aftrek genoemd, op $ 10,000.

Voorafgaand aan deze wijziging kon u al uw SALT aftrekken van uw federale belastingen. Voor eigenaren van e-commerce die in staten met hoge belastingtarieven wonen, was dit een grote steek; inwoners van Californië, New York, New Jersey en andere staten waren gewend geraakt aan een mooie federale terugbetaling tijdens belastingtijd vanwege hun hoge SALT-rekeningen.

Staten hebben echter gewerkt aan het omzeilen van deze beperking voor hun burgers, en in veel staten zijn "SALT pass-through workarounds" of "pass-through entiteitsbelastingen" aangenomen en deze zijn onlangs gewijzigd. gezegend door de IRS als legitiem. Veel staten hebben deze geïmplementeerd (zie onderstaande tabel) en ze verschillen per plaats, maar het idee is dat de doorgeefentiteit (LLC of S Corp) ervoor kan kiezen om de persoonlijke belastingen van de eigenaren via de onderneming zelf te betalen.

Dit vermindert daardoor het inkomen van het bedrijf, wat betekent dat er minder belastbare doorlopende inkomsten zijn voor de eigenaren en dat er geen rekening wordt gehouden met de inkomstenbelasting. In de meeste staten moet u dit echter instellen tijdens het belastingjaar, niet wanneer u uw belastingaangifte indient. Dus als u zich in een van deze staten bevindt, zou dit een goed moment zijn om dit voor 2023 op te zetten.

Gekwalificeerde belastinguitsluiting voor kleine bedrijven

Als uw bedrijf een C-bedrijf is, kan de QSBS u mogelijk een enorm bedrag aan belastingen besparen als en wanneer u uw bedrijf verkoopt. Het stelt aandeelhouders in het bedrijf in staat om nul federale vermogenswinstbelasting te betalen wanneer het bedrijf wordt verkocht.

Er zijn veel beperkingen, met name dat u de aandelen voor ten minste vijf jaar moet bezitten, dat u de aandelen moet hebben gekregen toen het bedrijf voor het eerst werd opgericht, dat het bedrijf niet meer dan $ 50 miljoen aan activa heeft, het bedrijf moet over het algemeen goederen verkoopt, geen diensten, en dat ten minste 80% van de activa van de onderneming moet worden gebruikt voor de hoofdactiviteiten van het bedrijf.

Als u het voor elkaar krijgt, is het voordeel van nul federale belastingen op de verkoop van uw bedrijf enorm. De laatste hindernis is misschien wel de moeilijkste: de belastingvrijstelling is alleen van toepassing op de verkoop van de aandelen van een bedrijf, niet op de activa van een bedrijf. De overgrote meerderheid van de e-commerceverkopen zijn activaverkopen.

Een overnemende partij zal over het algemeen er de voorkeur aan geven uw intellectuele eigendom, uw inventaris en uw website en andere verkoopkanalen te verwerven, maar niet het hele bedrijf, aangezien er onbekende verplichtingen verbonden kunnen zijn aan het bedrijf, zoals niet-aangegeven schulden, hangende rechtszaken, enz. Maar als u in aanmerking komt voor de QSBS, is het de moeite waard om te zien wat het verschil in verkoopprijs zou zijn voor een verkoop van aandelen versus een verkoop van activa

Laatste gedachten: belastingstrategieën voor e-commerce

Met de juiste instelling hoeft het belastingseizoen niet ontmoedigend te zijn voor eigenaren van e-commerce. Van het op de juiste manier structureren van uw bedrijf tot het profiteren van programma's zoals artikel 179 en de regel van augustus, er is veel speelruimte om uw winst te maximaliseren.

Natuurlijk, terwijl u er alles aan moet doen om uw belastingdruk zo laag mogelijk te houden, alstublieft overleggen met een accountant of belastingadvocaat voordat u een van deze strategieën implementeert.

Meer willen? Toegang tot meer dan 200 belastingdiscussies binnen ECF

We hebben alleen de oppervlakte bekrast over financiering, bedrijfsstructuur en het opzetten van uw bedrijf voor succes. Er zijn meer dan 200 diepgaande discussies op het forum die uitsluitend over belastingen gaan. Als u meer middelen wilt om uw belastingen te verlagen en uw e-commercebedrijf te laten groeien, word lid van onze gemeenschap van 7-8-cijferige merkeigenaren. Al onze leden zijn doorgelichte beoefenaars - geen verkopers of beginners - zodat iedereen een diepgaande, zinvolle e-commerce-ervaring kan delen.

Post door Patrick Mulligan

Patrick Mulligan is mede-oprichter van Pop Chart, een DTC-bedrijf voor wanddecoratie, dat hij sinds 2010 leidt. Voorafgaand aan Pop Chart werkte hij bijna tien jaar als boekredacteur bij Penguin.

- Door SEO aangedreven content en PR-distributie. Word vandaag nog versterkt.

- Platoblockchain. Web3 Metaverse Intelligentie. Kennis versterkt. Toegang hier.

- Bron: https://www.ecommercefuel.com/ecommerce-tax-strategies/?utm_source=rss&utm_medium=rss&utm_campaign=ecommerce-tax-strategies