Samenvatting

- Het herstel van Bitcoin is bijna voltooid nu er kapitaal in de activaklasse blijft stromen, waardoor de Realized Cap naar $460 miljard stijgt, en slechts 3% onder de ATH ligt.

- De instroomvolumes op de beurs liggen bijna op een recordhoogte, waarbij kortetermijnhouders de stromen domineren. Dit duidt op een relatief sterke vraag naar speculatie en handelsactiviteiten.

- De open rente op zowel de futures- als de optiemarkten staat ook bijna op een recordhoogte, en directionele shortsellers blijven inzetten tegen de opwaartse trend, wat heeft geresulteerd in een liquidatievolume van meer dan $465 miljoen in de afgelopen 30 dagen.

Kapitaalstromen

De Bitcoin-prijs blijft consolideren tot net onder de $52, nadat hij het grootste deel van zijn winst sinds medio februari heeft behouden. Deze prestatie wordt ondersteund door wat een gestage en gezonde instroom van kapitaal in het actief lijkt te zijn, waarbij de gerealiseerde limiet YTD met meer dan $30 miljard is gestegen. Dit plaatst de totale waardering van de Realized Cap op $460 miljard, wat slechts 3% lager is dan de vorige ATH.

👏

Als gevolg van deze sterke prestaties is de winstgevendheid van Bitcoin-investeerders aanzienlijk verbeterd, waarbij de gemiddelde belegger nu een ongerealiseerde winst van +120% per munt heeft.

Met de MVRV-ratio kunnen we dit meten, waarbij waarden van deze omvang vaak voorkomen tijdens de eerste innings van eerdere bullmarkten. Op ongeveer 1126 van de 4965 handelsdagen (22.7%) boekte MVRV een grotere ongerealiseerde winst. De lucht boven de markt wordt zeker dunner, maar is zeker niet onbekend.

Nu de markt grotendeels in een staat van ongerealiseerde winst verkeert, wordt het verstandig om te evalueren hoe deelnemers hebben gereageerd. Hiervoor kunnen we een reeks SOPR-metrieken gebruiken, die de gemiddelde omvang van de gerealiseerde winst of verlies per cohort beoordelen.

🟠 Marktgemiddelde SOPR: 1.13 (+13% winst)

🔵 Langetermijnhouder-SOPR: 2.07 (+107% winst)

???? Kortetermijnhouder-SOPR: 1.02 (+2% winst)

Alle cohorten zijn momenteel bezig met het realiseren van betekenisvolle winsten, wat typerend is voor een stijgende markt (gemarkeerd in 🟧). We hebben ook perioden gemarkeerd waarin alle drie de SOPR-varianten in het verleden hun huidige waarde (in 🟥) overschreden. We kunnen zien dat deze aansluiten bij de meest euforische fase van de bullmarkten van 2017 en 2021, een soortgelijke observatie als MVRV hierboven.

Exchanges

Nu het marktmomentum toeneemt en beleggers hun grootste ongerealiseerde winsten sinds de ATH van november 2022 in handen hebben, kunnen we de instroom op de grote beurzen gebruiken als maatstaf voor handelsactiviteit en speculatie.

Het totale volume aan stortingen en opnames is blijven groeien en bereikte een duizelingwekkende hoeveelheid van $5.57 miljard aan dagelijks volume dat in en uit beurzen stroomt, wat een rivaliserende activiteit is die te zien was tijdens de ATH-markt in november 2022.

We kunnen de granulariteit van de bovenstaande observatie vergroten door de instroom naar beurzen te scheiden per cohort in de keten, waardoor we de bron van de deposito’s kunnen karakteriseren. De uitsplitsing van het totale depositovolume is als volgt:

🔴 Kortetermijnhouders +$2.1 miljard

🔵 Langetermijnhouders + $ 120 miljoen

🟢 Interexchange-volume +$354 miljoen

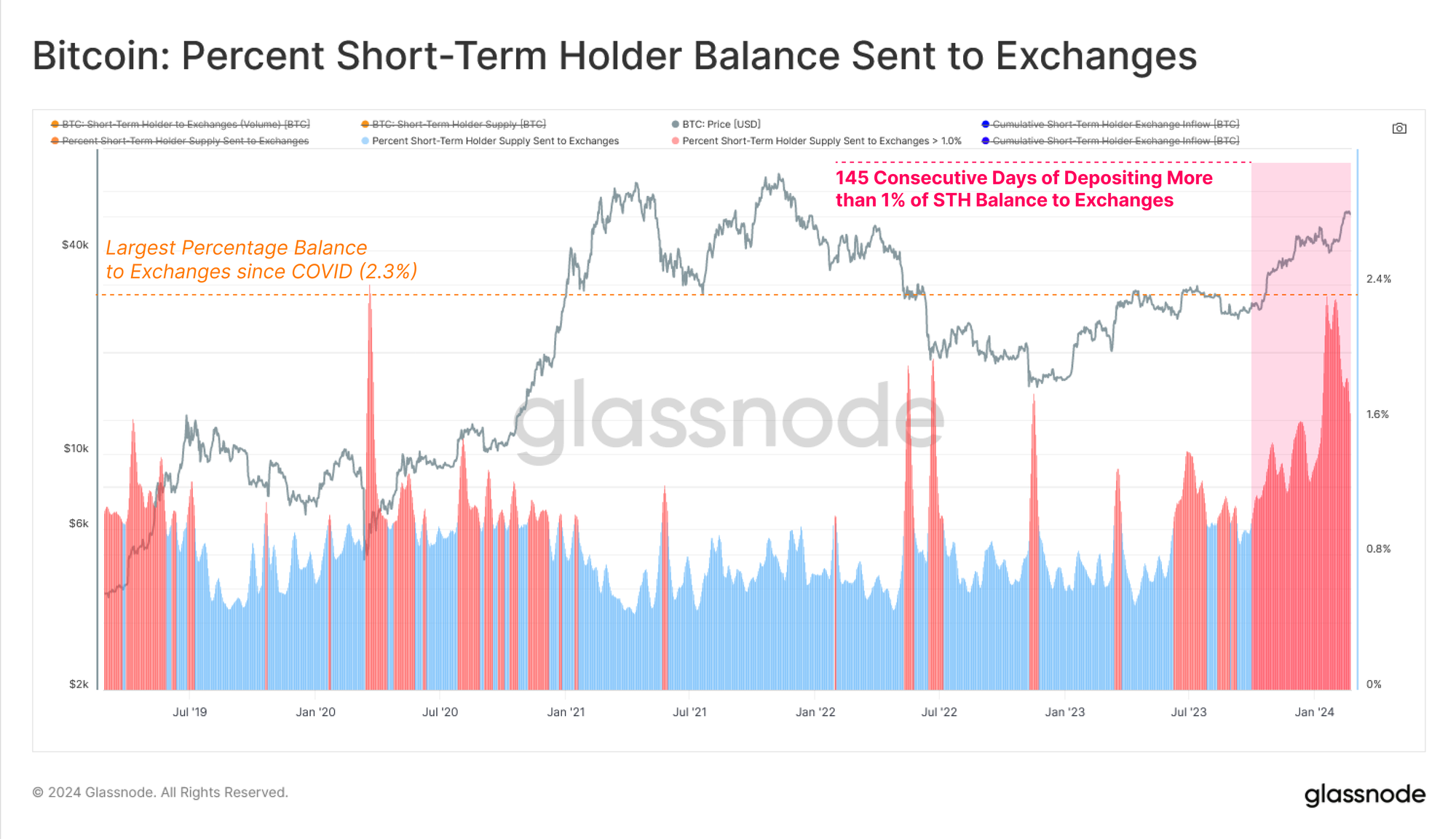

Het STH-cohort heeft sinds medio januari consequent meer dan 2 miljard dollar per dag aan volume gestort, terwijl ze ook een nieuwe ATH van 2.46 miljard dollar aan totaal gestort volume hebben vastgesteld. Dit onderstreept de hoge mate van speculatieve belangstelling binnen de huidige marktstructuur.

Een verdere samenloop kan worden gevonden door het percentage van het totale STH-saldo te evalueren dat naar beurzen wordt gestuurd. Sinds oktober 2023 stort het STH-cohort meer dan 1% van hun aanbod per dag, met een piek van 2.36% tijdens de recente door de ETF geleide speculatie. Dit is de grootste relatieve storting sinds de uitverkoop van maart 2020.

De mate van speculatie binnen de huidige markt kan ook worden afgeleid uit de buitengewoon hoge dominantie van beursgerelateerde in- en uitstromen met betrekking tot al het on-chain volume. Momenteel wordt 78.3% van al het economische on-chain-volume van/naar beurzen gestuurd, wat afkomstig is van een nieuwe ATH.

Let op: het economische volume wordt gedefinieerd als ons door de entiteit aangepaste volume in de keten, dat interne overdrachten, portefeuillebeheer en eigen uitgaven naar onze beste inschatting uitfiltert.

De nieuwe spot Bitcoin ETF-producten hebben ook een nieuwe bron van vraag naar BTC gecreëerd, met een ongelooflijke +90K BTC aan nettostromen die naar de ETF’s migreren. Deze instroom is goed voor een duizelingwekkende $5.7 miljard, en brengt het totale beheerd vermogen van de ETF's op bijna $38 miljard.

Deze ETF-producten hebben institutionele beleggers voor het eerst in staat gesteld om via traditionele rails blootstelling aan de BTC-activa te verwerven, waardoor een nieuwe mate van vrijheid voor vraag en speculatie werd geopend.

Derivatenoverzicht

Naast de toename van de speculatie die zichtbaar is in de stromen binnen de keten, kunnen we ook zien dat de derivatenmarkten op dezelfde manier hebben gereageerd. De totale Open Interest op termijnmarkten is gestegen naar een waarde van $21 miljard, waarbij slechts 84 van de 1195 handelsdagen (7%) een hogere waarde noteerden.

De in USD luidende waarde van open futurescontracten nadert de hoogtepunten van de meest euforische periodes van 2021.

De optiemarkten hebben ook een aanzienlijke groei doorgemaakt, met een open rente van $17.5 miljard. Dit is vergelijkbaar met de $21 miljard op de termijnmarkten, wat een relatief nieuwe ontwikkeling is sinds 2023.

De groei van de optiemarkten suggereert dat de Bitcoin-derivatenmarkten steeds volwassener worden, waarbij investeerders, handelaren en mijnwerkers nu diepere en meer liquide opties hebben om risico's af te dekken en te beheren.

De beslissende doorbraak door de $30 in oktober vorig jaar was een belangrijk aandachtspunt, met opmerkelijke veranderingen in veel delen van de Bitcoin-markt.

Vóór deze rally lag het rendement dat beschikbaar was via een cash-and-carry-strategie op de termijnmarkten op duurzame basis nauwelijks boven de 3%, wat lager is dan de risicovrije rente die beschikbaar is op Amerikaanse staatsobligaties. Sindsdien zijn de cash-and-carry-rendementen echter gestegen tot 14.7%, wat een aantal indicaties oplevert:

- Handelaren zijn bereid veel hogere rentetarieven te betalen om longposities met hefboomwerking in te nemen.

- De korte kant is nu in staat om twee tot drie keer de 'risicovrije' rente te benutten die beschikbaar is op korte termijn Amerikaanse staatsobligaties.

- Het rendement dat beschikbaar is op de termijnmarkten zal waarschijnlijk marktmakers weer naar de digitale activaruimte gaan lokken, waardoor de marktliquiditeit wordt verdiept.

Het verschil tussen de financieringstarieven van BTC en ETH wordt ook steeds groter. Vóór oktober 2023 was er sprake van een relatief neutraal regime, waarbij de spread heen en weer schommelde tussen een positieve en een negatieve situatie.

Sinds de rally in oktober zijn de financieringspercentages voor ETH echter consistent hoger geweest dan voor BTC, wat erop wijst dat handelaren steeds meer bereid zijn om verder op de risicocurve te speculeren.

We hebben ook een regime van zware shortliquidatie-dominantie gezien tijdens de rally's rond de goedkeuring van ETF's. Terwijl marktneutrale cash-and-carry-handelaren worden aangetrokken tot de short-kant, ziet de markt nog steeds dat gerichte short-sellers in een hoger tempo worden geliquideerd dan long-transacties.

Het is de moeite waard om op te merken dat longtraders op beide ATH-pieken in 2021 de liquidatievolumes domineerden, omdat posities met hefboomwerking gedwongen werden gesloten vanwege de volatiliteit binnen de dag. Het feit dat zo’n sterke dominantie van directionele shorttraders wordt geliquideerd, duidt erop dat veel traders sinds oktober tegen de heersende opwaartse trend gokken.

Dit heeft geleid tot een substantiële groei van het totale aantal liquidaties aan de korte kant gedurende de afgelopen 30 dagen, met meer dan $465 miljoen aan gesloten posities. De onderstaande grafiek belicht perioden waarin korte liquidaties die van long-liquidaties overtreffen, waarvan er vele in lijn liggen met krachtige opwaartse trends, aangewakkerd door short-squeezes.

Samenvatting en conclusies

In plaats van de hoogste spotprijzen sinds december 2021 is de risicobereidheid onder marktdeelnemers in stijl teruggekeerd. Dit wordt benadrukt door een versnelling van de kapitaalinstroom en een toenemende activiteit onder de Short-Term Holder-cohort, die dagelijks meer dan 2 miljard dollar aan volume op beurzen storten.

Speculatieactiviteit is ook aanwezig op derivateninstrumenten, waarbij zowel de open rente op opties als de futures net niet op de hoogte zijn van ATH's. Nu de eeuwigdurende financieringsrente rendementen oplevert van meer dan twee tot drie keer de risicovrije rente van Amerikaanse staatsobligaties, is er sprake van een toename van de liquiditeit en de kortetermijnrente. Een groot deel hiervan lijkt echter directioneel, aangezien veel handelaren blijven wedden tegen de heersende opwaartse trend (die als gevolg daarvan wordt geliquideerd).

- Door SEO aangedreven content en PR-distributie. Word vandaag nog versterkt.

- PlatoData.Network Verticale generatieve AI. Versterk jezelf. Toegang hier.

- PlatoAiStream. Web3-intelligentie. Kennis versterkt. Toegang hier.

- PlatoESG. carbon, CleanTech, Energie, Milieu, Zonne, Afvalbeheer. Toegang hier.

- Plato Gezondheid. Intelligentie op het gebied van biotech en klinische proeven. Toegang hier.

- Bron: https://insights.glassnode.com/the-week-onchain-week-09-2024/