Welkom in de toekomst van financiële dienstverlening, waar innovatie en samenwerking een naadloze bankervaring creëren - het tijdperk van bankieren als platform. Maar wat is platformbankieren precies en hoe verschilt het van traditioneel bankieren?

In dit artikel gaan we dieper in op de essentie van platformbankieren en onthullen we de kernprincipes, belangrijkste kenmerken en transformerende impact op de financiële sector.

Inhoudsopgave

Begrijpen wat platformbankieren is

Platformbankieren gaat verder dan het traditionele model en transformeert banken in dynamische ecosystemen waar verschillende financiële diensten naadloos in elkaar overvloeien. Het bevordert een verschuiving naar klantgerichtheid die zich richt op het begrijpen en voldoen aan individuele behoeften en voorkeuren.

API-gestuurde neobank-software

Flexibel platform om een digitale retailbank bovenop te bouwen

Wat is platformbankieren?

Platformbankieren, ook wel Banking as a Service (BaaS) of Banking Platform as a Service genoemd, is een innovatieve benadering van bankieren die gebruikmaakt van technologie, API's (application programming interfaces) en open architectuur om een verbonden ecosysteem van financiële diensten te creëren.

In dit model verandert een bank in een platform dat een breed scala aan financiële producten en diensten aanbiedt via een uniforme interface en samenwerkt met verschillende fintech-bedrijven, ontwikkelaars en partners.

Het concept van bankplatform-as-a-service gaat verder dan traditionele bankdiensten en heeft tot doel klanten een naadloze, geïntegreerde ervaring te bieden die voldoet aan hun uiteenlopende financiële behoeften. Het stelt financiële instellingen in staat om hun aanbod uit te breiden tot buiten de kernbankdiensten en verschillende diensten met toegevoegde waarde samen te brengen, zoals betalingen, leningen, investeringen en meer onder één dak.

Bekijk deze video voor meer informatie over de bank als platformsysteem:

[Ingesloten inhoud]

Via API's vergemakkelijkt platformbankieren veilige en gecontroleerde toegang tot de gegevens en functionaliteit van een bank en stelt het externe ontwikkelaars in staat hun applicaties en diensten te integreren met het platform van de bank.

Deze integratie bevordert de samenwerking tussen banken en fintech-bedrijven, wat leidt tot meer innovatie, klantgerichte oplossingen en een concurrentievoordeel op de markt voor financiële dienstverlening.

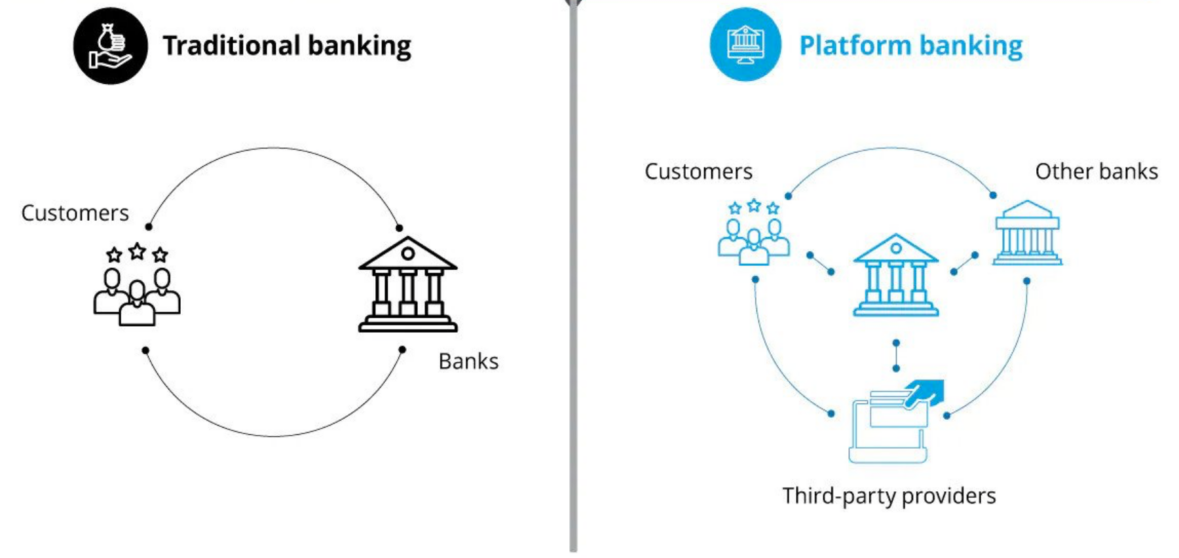

Traditioneel bankieren versus platformbankieren

Traditioneel bankieren en bank als platform zijn twee verschillende systemen in de financiële sector, elk met hun eigen kenmerken, voordelen en uitdagingen.

Traditioneel bankieren houdt in dat banken en financiële instellingen rechtstreeks aan hun klanten financiële basisdiensten verlenen, zoals het opnemen van deposito's, leningen en andere aanverwante diensten.

Bij traditioneel bankieren hebben klanten te maken met fysieke bankfilialen. Deze hebben vaak gevestigde vestigingen en bieden mogelijk ook diensten aan via geldautomaten en platforms voor online bankieren.

Het verschil tussen traditioneel en bancair platform as a service

Bron: Sitech

Terwijl traditioneel bankieren jarenlang het dominante model was, hebben de opkomst van digitale technologieën en veranderende klantvoorkeuren de evolutie van bankieren naar meer innovatieve en klantgerichte modellen, zoals platformbankieren, gestimuleerd.

Bank als platform is een innovatieve en transformerende digitale marktplaats, naadloos beheerd via gebruiksvriendelijke apps of geavanceerde software en eigendom van een traditionele bank of een niet-bank.

Dit platform gaat verder dan traditioneel bankieren en biedt een breed scala aan bancaire en niet-bancaire diensten, allemaal gemakkelijk toegankelijk in één geïntegreerde ruimte. Met een focus op klantgerichtheid en technologische vooruitgang, herdefinieert het bankplatform als een service de manier waarop financiële diensten worden geleverd en creëert het een echt verbonden en gepersonaliseerde bankervaring voor gebruikers.

De belangrijkste verschillen tussen traditioneel bankieren en platformbankieren worden hieronder uitgelegd.

| Aspect | Traditioneel bankieren | Platformbankieren |

| Bedrijfsmodel | Verticaal bedrijfsmodel | Samenwerkend businessmodel |

| Klantenervaring | Beperkt aanbod rechtstreeks van de bank | Een breder scala aan gespecialiseerde diensten van externe partners |

| Innovatie en flexibiliteit | Beperkte acceptatie van nieuwe technologieën en innovaties | Omarmt innovatie en flexibiliteit door samenwerkingen met fintech |

| financiële inclusie | Kan moeite hebben om tegemoet te komen aan achtergestelde bevolkingsgroepen | Bevordert financiële inclusie via partnerschappen met fintech |

| Inkomstenstromen | Voornamelijk uit kernbankproducten | Gediversifieerde inkomstenstromen door samenwerkingen met derden |

| Competitie en samenwerking | Concurreert met andere banken en financiële instellingen | Stimuleert samenwerking met fintech-startups en spelers uit de industrie |

Digitale portemonnee-oplossing

Ontwikkel uw digitale product bovenop FinTech Platform

Platformbankieren versus bankieren als een service

Platformbankieren creëert een verenigd ecosysteem van diverse financiële en niet-financiële diensten, terwijl Banking as a Service externe bedrijven in staat stelt bankdiensten aan te bieden via hun applicaties of platforms door gebruik te maken van de bestaande bankinfrastructuur.

Hieronder worden de belangrijkste verschillen tussen banking as a service en platformbankieren toegelicht.

| Aspect | Platformbankieren | Bankieren als een dienst (BaaS) |

| Definitie | Een digitale marktplaats die diverse financiële en niet-financiële diensten aanbiedt via een uniforme interface, in samenwerking met externe partners. | Banken bieden hun bankinfrastructuur en -diensten aan derde partijen aan voor integratie in hun eigen toepassingen. |

| Omvang van de diensten | Biedt een breed scala aan financiële en niet-financiële producten, zoals betalen, lenen, beleggen, verzekeren, etc. | Richt zich specifiek op kernbankfuncties, zoals het aanmaken van accounts, transactieverwerking, kaartuitgifte en betalingsverwerking. |

| Eigendom | Beheerd door en eigendom van traditionele banken of niet-bancaire entiteiten. | Aangeboden door banken of financiële instellingen die de bankinfrastructuur en API's bezitten en onderhouden. |

| Integratie aanpak | Verschillende diensten van meerdere externe providers zijn geïntegreerd in één platform. | Externe bedrijven integreren de geleverde bankdiensten in hun applicaties of platforms met behulp van API's. |

| Doelgroep | Geschikt voor eindklanten die op zoek zijn naar een uitgebreide en geïntegreerde bankervaring. | Richt zich op bedrijven en bedrijven die hun productaanbod willen verbeteren door bankdiensten in hun applicaties te integreren. |

| Belangrijkste focus | Het creëren van een holistische en klantgerichte bankervaring door middel van een divers ecosysteem van diensten. | Externe bedrijven in staat stellen bankfuncties aan hun klanten aan te bieden zonder zelf de infrastructuur te bouwen. |

| toepassingswerkingsgebied | Gaat verder dan de kernbankdiensten tot financiële en niet-financiële diensten met toegevoegde waarde. | Gericht op kernbankfunctionaliteiten om het aanbod van applicaties van derden te verbeteren. |

| Voorbeeld use case | Een bank die verandert in een digitale marktplaats die bancaire en niet-bancaire diensten aanbiedt via een uniforme interface. | Een fintech-bedrijf dat betalingsverwerking en diensten voor het aanmaken van rekeningen van een bank integreert in zijn mobiele app. |

De opkomst van platformbankieren

De snelle digitalisering van de financiële sector, veranderende klantverwachtingen en de explosie van fintech-startups hebben de acceptatie van banking-as-a-service-platforms gestimuleerd.

In een verbonden wereld vragen consumenten meer dan transacties; ze hunkeren naar naadloze, gepersonaliseerde ervaringen - een vraag waar bankplatforms enthousiast aan voldoen.

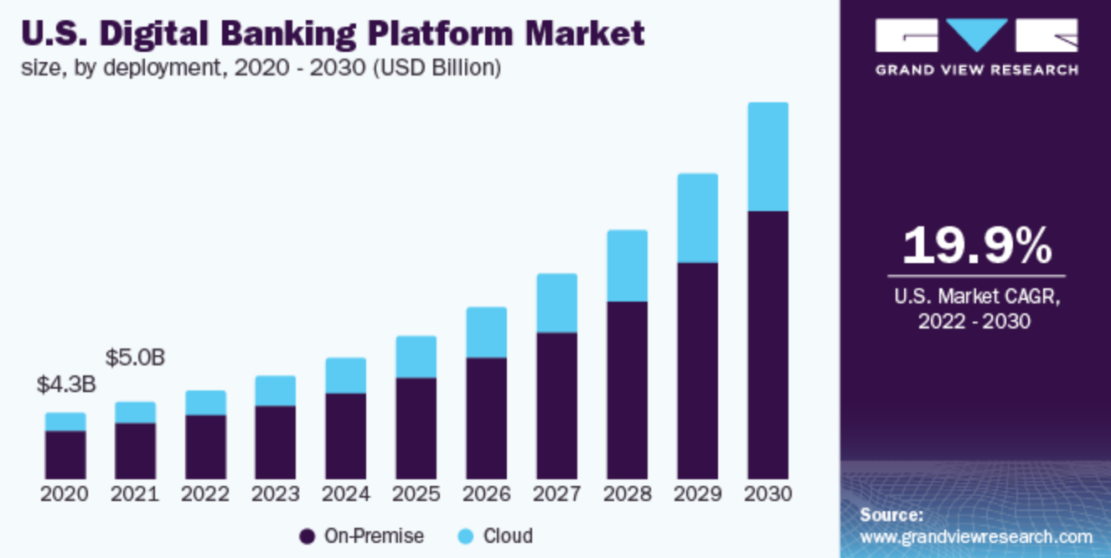

Volgens een rapport van Grand View Research, zal de wereldwijde markt voor digitaal bankplatform naar verwachting tussen 20.5 en 2022 groeien met een CAGR van 2030%.

Bron: Grand View Research

Een voorbeeld van zo'n succesverhaal is de transformatie van XYZ Bank in een "bankplatform" door zijn API's open te stellen voor externe ontwikkelaars en door strategische partnerschappen aan te gaan. Als gevolg hiervan zag XYZ Bank haar klantenbestand toenemen, betrad ze met succes nieuwe markten en verhoogde uiteindelijk haar winst.

De impact van het bankplatform is ronduit revolutionair geweest. Traditionele banken worden nu gedwongen om te innoveren, samen te werken met fintech-startups en hun aanbod opnieuw vorm te geven. Deze verstoring bevordert een gezonde concurrentie die uiteindelijk de consument ten goede komt door een schat aan innovatieve diensten en concurrerende prijzen.

Voordelen van platformbankieren

Platformbankieren biedt tal van voordelen die een revolutie teweegbrengen in de manier waarop financiële diensten worden geleverd en ervaren. Laten we eens kijken naar de belangrijkste voordelen die de bank als platform tot een doorbraak in de financiële sector maken:

Verbeterde klantervaring

Platformbankieren stelt de klant centraal in het financiële ecosysteem. Door een enkele interface te bieden voor toegang tot een breed scala aan financiële diensten, genieten klanten van een naadloze en gepersonaliseerde ervaring. De gegevensgestuurde inzichten van het platform maken op maat gemaakte aanbevelingen en oplossingen mogelijk die ervoor zorgen dat op efficiënte en effectieve wijze aan de behoeften van klanten wordt voldaan.

Verbeterde financiële toegankelijkheid

Platformbankieren opent de deuren naar financiële diensten voor achtergestelde en niet-bankgestelde bevolkingsgroepen. Door samen te werken met fintech-bedrijven die gespecialiseerd zijn in nichegebieden zoals microfinanciering of digitale portefeuilles, kunnen banken gerichte oplossingen bieden voor specifieke klantsegmenten om financiële inclusie te bevorderen.

Gediversifieerde inkomstenstromen voor FinTech-bedrijven

Door samenwerkingen en partnerschappen kunnen banken hun dienstenaanbod uitbreiden tot buiten de traditionele bankproducten. Door fintech-diensten van derden te integreren, kunnen banken nieuwe inkomstenstromen creëren en hun klanten een breder scala aan oplossingen bieden. Voor fintech-bedrijven biedt platformbankieren toegang tot een groter klantenbestand en de middelen van gevestigde financiële instellingen.

Software voor betalingsacceptatie

Betaalbare software om een betalingsverwerkingsproduct op te baseren

Kosteneffectieve oplossing

Platformbankieren kan een kosteneffectieve aanpak zijn voor banken. Door gebruik te maken van de expertise van externe partners kunnen banken de kosten vermijden die gepaard gaan met het intern ontwikkelen van alle diensten. Deze kostenefficiëntie leidt tot betere prijzen voor klanten en een concurrentievoordeel op de markt.

Verhoogde schaalbaarheid en flexibiliteit

De modulaire architectuur van platformbankieren maakt schaalbaarheid en aanpasbaarheid mogelijk. Banken kunnen services toevoegen of verwijderen op basis van marktbehoeften en klantvoorkeuren. Deze flexibiliteit zorgt ervoor dat platformbankieren relevant blijft en inspeelt op veranderende trends en klantbehoeften.

Met hun talrijke voordelen hervormen banken als platform de toekomst van financiële diensten, stimuleren ze positieve verandering en bieden ze gemak en toegankelijkheid aan klanten over de hele wereld.

Belangrijkste uitdagingen en risico's van platformbankieren

Hoewel platformbankieren tal van voordelen biedt, brengt het ook een aantal uitdagingen en risico's met zich mee die financiële instellingen moeten overwinnen om een succesvolle implementatie te garanderen. Hieronder gaan we in op de belangrijkste uitdagingen en risico's van platformbankieren:

Operationele complexiteit. Het beheer van een divers ecosysteem van partners en diensten vereist effectieve coördinatie en samenwerking. Banken moeten investeren in robuuste operationele processen, relatiebeheer en ondersteuningssystemen om naadloze communicatie en een consistente klantervaring op het hele platform te garanderen.

Naleving van regelgeving en governance. Het onderling verbonden karakter van platformbankieren roept complexe regelgevingsproblemen op. Banken moeten voldoen aan verschillende financiële voorschriften, gegevensbeschermingswetten en industriestandaarden wanneer ze samenwerken met externe partners. Naleving in meerdere rechtsgebieden kan een uitdaging zijn en vereist voortdurende monitoring en naleving van veranderende wettelijke vereisten.

Integratie problemen. Het integreren van verschillende systemen, API's en services van verschillende partners kan een technische uitdaging zijn. Banken moeten zorgen voor naadloze interoperabiliteit om hun klanten een soepele ervaring te bieden. Compatibiliteitsproblemen, verschillende dataformaten en API-discrepanties kunnen optreden en moeten worden opgelost om efficiënte samenwerking mogelijk te maken.

Hoewel platformbankieren nieuwe kansen biedt voor financiële instellingen en klanten, is het overwinnen van deze uitdagingen en het beperken van risico's essentieel voor een succesvolle en duurzame implementatie. Door proactief risicobeheer, samenwerking met vertrouwde partners en een sterke toewijding aan gegevensbeveiliging en compliance, kunnen banken het volledige potentieel van het bankplatform-as-a-service realiseren en tegelijkertijd het vertrouwen en de loyaliteit van hun klanten beschermen.

API-gestuurde neobank-software

Flexibel platform om een digitale retailbank bovenop te bouwen

Toekomstperspectief van bankieren als platform

De toekomstperspectieven voor bankieren als platform zijn ronduit revolutionair, waarbij het potentieel voor "bankieren als een service" (BPaaS) centraal staat. BPaaS zal financiële instellingen in staat stellen om te transformeren naar flexibele en modulaire platforms die een breed scala aan diensten aanbieden via open API's. Deze naadloze integratie bevordert de samenwerking met fintech-startups en andere spelers in de sector, wat leidt tot een rijk ecosysteem van onderling verbonden financiële oplossingen.

Daarnaast zullen nieuwe en opkomende technologieën zoals blockchain, kunstmatige intelligentie en gedecentraliseerde financiering (DeFi) een cruciale rol spelen bij het vormgeven van de toekomst van de bank als platform. Deze innovaties zullen snellere, veiligere en sterk gepersonaliseerde financiële ervaringen voor klanten mogelijk maken.

Voorspellingen voor de evolutie van platformbankieren in het komende decennium wijzen op meer financiële inclusie, een toename van duurzaam financieel aanbod en een verschuiving naar klantgerichte en gebruiksvriendelijke interfaces. Naarmate het regelgevingskader zich aanpast aan het groeiende belang van bankieren als platform, kunnen consumenten uitkijken naar een toekomst waarin financiële diensten verbonden, toegankelijk en afgestemd op hun individuele behoeften zijn.

Versnel innovatie met het banksysteem van het SDK.finance-platform

SDK.finance neobank-platform dient als een krachtig systeem voor het bouwen van uw eigen bankoplossingen. Met meer dan 400 API's en een modulaire architectuur maakt ons softwareplatform een naadloze integratie mogelijk van een breed scala aan bankdiensten, waardoor u controle heeft over het creëren van de ultieme bankervaring voor uw klanten.

Door gebruik te maken van onze vooraf gebouwde kern en uitgebreide API's, kunt u waardevolle ontwikkelingsbronnen besparen en u concentreren op het leveren van de beste bankoplossingen aan uw klanten. Het FinTech-platform zit boordevol essentiële functies waarmee u een uitzonderlijke bankervaring kunt creëren:

- P2P-geldoverdrachten

Maak snelle en probleemloze geldovermakingen tussen uw klanten mogelijk, waardoor naadloze interacties worden bevorderd.

- Multi-valuta rekeningen

Bied uw klanten de flexibiliteit om fondsen in meerdere valuta's aan te houden, waardoor ze hun financiën op wereldschaal kunnen beheren.

- Populaire betalingen

Integreer lokale leveranciers om het betalen van energierekeningen, internettransacties, het opwaarderen van mobiele telefoons en andere populaire services te vergemakkelijken, wat uw klanten extra gemak biedt.

- Wisselkantoor

Stel uw klanten in staat om moeiteloos valutawisseltransacties uit te voeren, waardoor het eenvoudig wordt om in verschillende valuta's te werken.

- Onkosten visualisatie

Categoriseer de uitgaven van uw gebruikers en presenteer deze door middel van grafieken en diagrammen, waardoor ze waardevolle inzichten krijgen in hun financiële gewoonten.

- Beheer van rollen en machtigingen

Beheer backoffice-toegang efficiënt door rolmachtigingen aan te passen of nieuwe te maken om veilige en georganiseerde activiteiten te garanderen.

Conclusie

Platformbankieren zorgt voor een revolutie in het landschap van de financiële dienstverlening en ontketent de kracht van verbonden financiële diensten als nooit tevoren. Deze innovatieve aanpak transformeert traditionele banken in dynamische ecosystemen waar klanten naadloos toegang hebben tot een breed scala aan financiële producten en diensten.

Ontdek de SDK.finance neobank-systeem om uw eigen bankproduct te bouwen en de eerste jaren van ontwikkeling om te zetten in de eerste jaren van groei van uw klantenbestand en omzet.

- Door SEO aangedreven content en PR-distributie. Word vandaag nog versterkt.

- PlatoData.Network Verticale generatieve AI. Versterk jezelf. Toegang hier.

- PlatoAiStream. Web3-intelligentie. Kennis versterkt. Toegang hier.

- PlatoESG. Automotive / EV's, carbon, CleanTech, Energie, Milieu, Zonne, Afvalbeheer. Toegang hier.

- BlockOffsets. Eigendom voor milieucompensatie moderniseren. Toegang hier.

- Bron: https://sdk.finance/platform-banking-revolutionizing-financial-services-for-the-digital-age/