In Azië groeit het vermogen van welvarende en massaal welvarende klantsegmenten snel, wat nieuwe kansen en groeivooruitzichten met zich meebrengt voor zowel banken als vermogensbeheerders in de regio.

Maar om deze kans te benutten, zullen dienstverleners technologie en digitale platforms moeten omarmen om klanten niet alleen de diensten te bieden die ze verwachten, maar ook om productiviteit en efficiëntie te winnen, aldus een nieuw rapport van het wereldwijde adviesbureau McKinsey.

Het rapport, getiteld Digital and AI-enabled vermogensbeheer: het grote potentieel in Azië en uitgebracht op 02 februari, kijkt naar het snelgroeiende vermogen van huishoudens in de regio en deelt hoe vermogensbeheerders deze kans kunnen benutten door data-analyse en kunstmatige intelligentie (AI) te omarmen om kosten te verlagen, de toegang voor hun klanten te vergroten en de klantervaring gedurende de gehele levenscyclus te verbeteren.

In 2021 bedroeg de vermogenspool van huishoudens met een belegbaar vermogen van US $ 100,000 tot US $ 1 miljoen in Azië in totaal US $ 2.7 biljoen. Dat bedrag zal naar verwachting stijgen tot 4.7 biljoen dollar in 2026, aangezien de inkomens in de hele regio blijven stijgen, aldus het rapport.

Deze cijfers impliceren een potentiële incrementele omzet van US $ 20 miljard tot US $ 25 miljard voor banken en vermogensbeheerders, waardoor deze markt een belangrijke kans in financiële dienstverlening wordt.

Vermogenspools in Aziatische marktsegmenten, gebaseerd op het financiële vermogen van huishoudens, Bron: McKinsey, feb 2023

Om dit vast te leggen, moeten banken en vermogensbeheerders technologie omarmen, zegt het, en kiezen voor wat het adviesbureau een "AI-geleide full-stack-benadering" noemt.

AI-geleid vermogensbeheer

Deze aanpak, zegt het rapport, richt zich op het benutten van data-analyse en AI om de efficiëntie te verbeteren, toegang te krijgen tot kritische inzichten en een superieure klantervaring te bieden. Het is opgebouwd rond vier pijlers: op analyse gebaseerde klantsegmentatie, impactvolle digitale betrokkenheid, AI-gestuurde besluitvorming en kerntechnologie, evenals het juiste bedrijfsmodel en talent.

Analytics-gestuurde klantsegmentatie verwijst naar het gebruik van gegevens om klantsegmentatie gedetailleerder te maken. Het uiteindelijke doel hier is om gepersonaliseerde aanbevelingen te doen op basis van iemands specifieke behoeften, houding ten opzichte van risico's, voorkeur voor digitale versus face-to-face betrokkenheid, verlangen naar advies of planningsdiensten en vele andere variabelen, in plaats van alleen te focussen op traditionele statistieken zoals als portefeuillegrootte en inkomensniveau, zegt het rapport.

Banken en vermogensbeheerders moeten ook zoeken naar een evenwicht tussen persoonlijke interacties en digitale interacties, waarschuwt het en benadrukt dat innovatieve gebruikersinterface-oplossingen aanzienlijk kunnen bijdragen aan het verbeteren van zowel de klantervaring als de interne productiviteit.

Technologie zoals AI en data-analyse kunnen worden gebruikt om digitale interacties via mobiele platforms te verbeteren door bijvoorbeeld 24/7 beslissingsondersteuning, financiële gezondheidscontroles, budgetteringstools en gamificatie mogelijk te maken, zegt het.

In dezelfde geest kunnen apps worden verbeterd met functies zoals op analyse gebaseerde investeringsaanbevelingen, risico-optimalisatie, gepersonaliseerde herschikking van portefeuilles en andere functionaliteiten voor portefeuillebeheer om de klantervaring te verbeteren.

Voor banken en vermogensbeheerders kunnen AI en digitale tools hen helpen hun aanbod af te stemmen op de specifieke behoeften van de klant, of het nu gaat om sparen, beleggen of verzekeren, beheer van uitgaven of schulden, of het oogsten van belastingverliezen. Ze kunnen ook de productiviteit verbeteren, end-to-end klantenservice mogelijk maken en de bank of vermogensbeheerder in staat stellen alle klantgegevens samen te voegen tot één enkele bron van waarheid, aldus het rapport.

Maar om banken en vermogensbeheerders volledig te laten profiteren van het potentieel van door AI geleid digitaal vermogensbeheer, zullen deze aanbieders de juiste kerntechnologie en datalagen moeten toepassen, waarschuwt McKinsey. Dit kan betekenen dat sommige van hun diensten worden uitbesteed, of dat ze overstappen op een cloudgebaseerd platform dat real-time analyses over meerdere datasets en serviceproviders ondersteunt.

Ongebruikte kansen

In Azië blijkt de mogelijkheid van digitaal vermogensbeheer verder uit de duidelijke interesse van consumenten in deze nieuwe, op technologie gebaseerde producten.

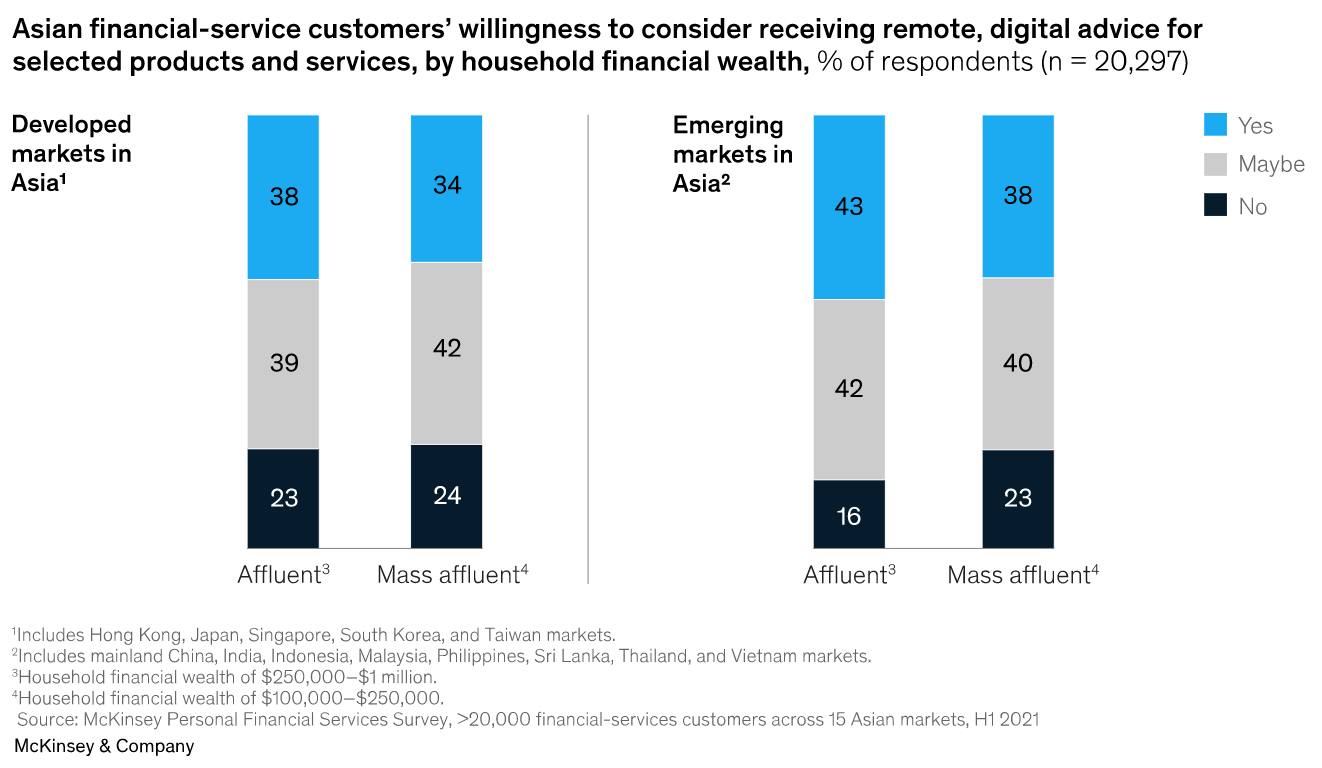

In McKinsey's 2021 Personal Financial Services Survey zei ongeveer 80% van de welvarende en massarijke respondenten in Azië dat ze zouden overwegen of zouden overwegen om op afstand adviesdiensten te ontvangen via digitale kanalen.

Bereidheid van Aziatische financiële dienstverleners om digitaal advies op afstand te overwegen voor geselecteerde producten en diensten, per financieel vermogen van het huishouden, Bron: McKinsey, feb 2023

Maar ondanks een duidelijke bereidheid om digitale vermogensbeheerdiensten te gebruiken, blijft de markt grotendeels onderbediend en maken bestaande producten geen indruk.

Een 2021 verslag van KPMG, dat keek naar de staat van digitaal vermogensbeheer in Azië-Pacific (APAC), ontdekte dat het digitale aanbod over het algemeen niet voldeed aan de verwachtingen van de klant, vanwege beperkte online diensten en een gebrek aan maatwerk en zelfbedieningsfunctionaliteit.

Nog verder gaan, een studie uit 2022 uitgevoerd door Accenture ontdekte dat hoewel de meeste investeerders tevreden waren met het rendement dat ze in 2021 behaalden, ongeveer 30% van de ondervraagde investeerders van plan was om hun huidige vermogensbeheerder in 2022 te verlaten.

Uitgelicht beeldtegoed: Freepik

- Door SEO aangedreven content en PR-distributie. Word vandaag nog versterkt.

- Platoblockchain. Web3 Metaverse Intelligentie. Kennis versterkt. Toegang hier.

- Bron: https://fintechnews.sg/69804/wealthtech/mckinsey-asias-booming-affluent-segments-introduce-new-opportunities-in-digital-wealth/