Label: marge

Vulkaan Berhad

Volg ons op Facebook: https://www.facebook.com/LCH-Trading-Signal-103388431222067/

Open voor aanmelding: 16/03/2021

In de buurt van toepassing: 24/03/2021

Noteringsdatum: 06/04/2021

Marktwaarde: RM57.75mil

Totaal aantal aandelen: 165 miljoen aandelen, Esos 49.5 miljoen (openbare toepassing: 8.25 miljoen, Company Insider/Miti/Private Placement/overig: 51.75 miljoen)

Vulkaan: 28.82%

Naambord Concurrent (GP-marge)

Chiyoda Integrco.(M) Sdn Bhd: 28.52%

Flexi Components Sdn Bhd: 39.91%

Sanwa Scherm (M) Sdn Bhd: 42.43%

Kunststof spuitgegoten concurrent (GP-marge)

Saha-Unie: 13.5%

Srithai Superware: 8.64%

SNC voormalige: 10.39%

Business

Vervaardiging van naamplaten, Kunststof spuitgegoten.

M'sia: 4.17%

S'porie: 43.98%

Thailand: 44.11%

anderen: 7.74%

Fundamenteel

1. Markt: Aasmarkt

2.Prijs: RM0.35 (EPS: RM0.205)

3.P/E: PE17 (gebaseerd op EPS 0.205, we accepteren geen IPO-prospectie met EPS 0.0232 naar cal PE)

4.ROE (Pro Forma III): 3.78%

5.ROE: 4.19%(2020), 11.18%(2019), 12.38%(2018)

6. contant geld en vaste storting na IPO: RM 0.12 per aandeel

7.NA na IPO: RM0.408

8.Totale schuld tegenover vlottende activa na IPO: 0.1567 (schuld: 7.032 miljoen, vaste activa: 29.544 miljoen, vlottende activa: 44.86 miljoen)

9.Dividendbeleid: PAT 30% dividendbeleid.

Financiële prestaties uit het verleden (opbrengst, winst per aandeel)

2020: RM 52.527 mln. (EPS: 0.0205)

2019: RM 55.892 mln. (EPS: 0.0290)

2018: RM 58.649 mln. (EPS: 0.0412)

Nettowinstmarge

2020: 28.82%

2019: 30.65%

2018: 32.35%

Na IPO Sharesholding

Datuk Ch'ng Huat Seng: 16.97%

Gan Taxus Thiam: 12.73%

Dato' Wong Tze Peng: 14.85%

Yeap Guan Seng: 6.36%

Khoo Boo Wui: 12.73%

Remuneratie van bestuurders en sleutelbeheer voor FYE2021 (vanaf brutowinst 2020)

Totale bestuurdersvergoeding: RM3.104 miljoen of 20.5%

beloning sleutelbeheer: RM0.153mil - 0.3mil of 1.01%-1.98%

totaal (max): RM3.404mil of 22.48%

Gebruik van fonds

Aankoop van machines & uitrusting: 63.43%

Lijstuitgaven: 36.57%

Het goede is:

1. Aankoop van lasersnijmachines met 6 eenheden zal de productie van naamplaten met 33.33% verhogen.

2. Aankoop van 5 stuks plastic spuitgegoten zal de productiecapaciteit met 15.56% verhogen.

2. Heb een 30% PAT-dividendbeleid.

3. De nettowinst ligt de afgelopen 28 jaar boven de 3%.

De slechte dingen:

1. PE17 is een beetje duur.

2. De afgelopen 3 jaar daalt ROE.

3. De omzet is de afgelopen 3 jaar niet gegroeid.

4. Bestuurdersbeloning is te duur, 20.5% van de brutowinst in 2020 loon voor bestuurdersbeloning.

5. Noteringskosten 36.57% van IPO-fonds is te duur.

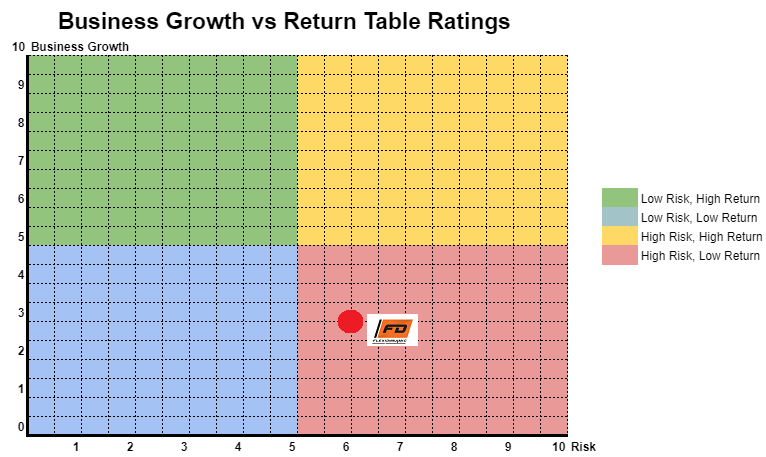

Met de extra machines zal de capaciteit van het bedrijf toenemen. Het bedrijf heeft echter nog steeds enig risico, zoals in de afgelopen 3 jaar is de omzet niet gegroeid. Raadpleeg de onderstaande grafiek om het bedrijf te bekijken Mogelijkheid tot bedrijfsuitbreiding en risicobeoordeling.

4 educatieve bronnen die je deze maand misschien hebt gemist

Neem even de tijd om onze verzameling inhoud en bronnen te lezen om ideeën, inzicht en inspiratie te brengen in de komende week - en daarna. Hoewel districten nog steeds voor veel uitdagingen staan als gevolg van COVID, willen we ook de veerkracht en het aanpassingsvermogen delen die veel districten hebben laten zien terwijl ze werken aan het opleiden van studenten in een "niet zo normale wereld".

Snelle feiten over digitale transformatie en de pandemie

Onze infographic belicht de voordelen en het belang van het digitaliseren van de supply chain en hoe gebruikers die een supply chain management-oplossing inzetten, de gegevens die afkomstig zijn van een volledig verbonden, intelligente en transparante supply chain kunnen analyseren en ernaar kunnen handelen. Lees meer over de voordelen in onze '5 MANIEREN DIGITALE TRANSFORMATIE HELPT U OM GENFORMEERDE BESLISSINGEN TE NEMEN'

Flexodynamische Holdings Berhad

In de buurt van toepassing: 16/03/2021

Noteringsdatum: 30/03/2021

Marktwaarde: RM56.778mil

Totaal aantal aandelen: 283 miljoen aandelen (openbaar: 14.1 miljoen, Company Insider/Miti/Private Placement/overig: 61.036 miljoen)

Flexidynamisch: RM31.31mil

Polydamic Group Bhd: RM11.78 miljoen

Ripcol Industries S/B: RM17.2mil

Business

Ontwerp, engineering, installatie en inbedrijfstelling van een handschoenchloreringssysteem.

M'sia: 86.28%

Vietnam: 4.38%

Thailand: 8.74%

Indonesië: 0.07%

Sri Lanka 0.53%

Fundamenteel

1. Markt: Aasmarkt

2.Prijs: RM0.20 (EPS: RM0.0162)

3.P / E: PE12.35

4.ROE (Pro Forma III): 10.1%

5.ROE: 21.4%(2019), 24.8%(2018), 33%(2017)

6. contant geld en vaste storting na IPO: RM 0.059 per aandeel

7.NA na IPO: RM0.12

8.Totale schuld tegenover vlottende activa na IPO: 0.708 (schuld: 31.832 miljoen, vaste activa: 21.998 miljoen, vlottende activa: 44.976 miljoen)

9.Dividendbeleid: had geen formeel dividendbeleid.

Financiële prestaties uit het verleden (opbrengst, winst per aandeel)

2022: ***Resterende orderportefeuille wordt gefactureerd 2022 RM17.48mil

2021: ***orderboek wordt gefactureerd december 2021 RM62.3mil

2020 (9 mnd): RM35.007 mln (EPS:0.0095)

2019: RM 49.839 mln. (EPS: 0.0162)

2018: RM 48.322 mln. (EPS: 0.0151)

2017: RM 29.902 mln. (EPS: 0.0155)

Nettowinstmarge

2020 (9 mnd): 7.62%

2019: 9.22%

2018: 9.14%

2017: 14.79%

Na IPO Sharesholding

Tan Kong Leong: 41.53%

Liew Heng Wei: 18.74%

Phitchaya Arsangku: 2.21%

Remuneratie van bestuurders en sleutelbeheer voor FYE2021 (vanaf brutowinst 2019)

Totale bestuurdersvergoeding: RM1.168mil of 8.37%

beloning sleutelbeheer: RM0.4mil-0.5mil of 2.87%-3.58%

totaal (max): RM1.668mil of 11.95%

Gebruik van fonds

Terugbetaling bankleningen: 42.40% (aankoop van 2 nieuwe fabrieken 2019)

Renovatie van nieuwe fabrieken: 2.80%

Aankoop van machines en uitrusting: 10.83%

Werkkapitaal: 24.03%

Lijstuitgaven: 19.94%

Het goede is:

1. Omzet stijgt over 3 jaar.

2. Schuldratio niet te gevaarlijk niveau.

4. Grote klant Hartalega, draagt bij aan omzet Flexidyamic 2017-2020 (bereik 31.78%-40.91%).

1. Bestuursvergoedingen & key management vergoedingen kosten al 11.95% van de brutowinst van het bedrijf.

2. Nettowinstpercentage daalt sinds 2017.

3. Geen vast dividendbeleid.

4. ROE blijft over 3 jaar dalen.

5. Marktspeler voor top 2 & top 3 inkomsten RM17mil & RM11mil, waaruit blijkt dat deze industrie geen hoge inkomsten genereert (mogelijk minder vraag naar het benodigde project).

Conclusies (Blogger heeft geen aanbeveling en suggestie geschreven. Alles is een persoonlijke mening)

2020 is de grote vraag naar handschoenen, maar zag geen grote verbetering in de nettomarge. Het bedrijf heeft een orderboek van 62 miljoen RM veiliggesteld om in 2021 te worden gefactureerd. We zouden de omzet in 2021 moeten zien verdubbelen als gevolg van het eenmalige orderboek met veel vraag als gevolg van de pandemie. Na 2021 zouden de bedrijfsopbrengsten weer in de normale fase moeten komen. Raadpleeg de onderstaande grafiek voor de tabel met bedrijfsgroei versus risico.

Uitdagingen voor uw chemische toeleveringsketen overwinnen | Roambee

Chemische toeleveringsketens staan op het kruispunt van een nieuwe upgrade; aan de ene kant zijn er traditionele methoden die uitdagingen opleveren en aan de andere kant heb je overtuigende technologische oplossingen. Ontdek de grote uitdagingen die een gebrek aan realtime zichtbaarheid met zich meebrengt en hoe uw organisatie hier beter mee om kan gaan.

Teladan Setia Groep Berhad

In de buurt van toepassing: 02/03/2021

Noteringsdatum: 16/03/2021

Marktwaarde: RM386.543mil

Totaal aantal aandelen: 805.298 miljoen aandelen (openbaar van toepassing: 40 miljoen, Company Insider/Miti/Private Placement/overig: 161.595mil)

Vastgoedontwikkeling

Zaken voornamelijk in Melaka

Residentieel: 51%

Gemengde ontwikkeling: 49%

1. Markt: Aasmarkt

2.Prijs: RM0.48 (EPS: RM0.054)

3.P / E: PE8.9

4.ROE (Pro Forma III): 10.36%

5.ROE: 12.60%(2019), 16.19%(2018), 22.27%(2017)

6. contant geld en vaste storting na IPO: RM 0.1153 per aandeel

7.NA na IPO: RM0.54

8.Totale schuld tegenover vlottende activa na IPO: 0.56 (schuld: 214.877 miljoen, vaste activa: 266.719 miljoen, vlottende activa: 381.972 miljoen)

9.Dividendbeleid: 20% van PAT als dividend.

2020 (9 mnd): RM100.028 mln (EPS:0.022)

2019: RM 232.988 mln. (EPS: 0.054)

2018: RM 259.141 mln. (EPS: 0.061)

2017: RM 359.511 mln. (EPS: 0.078)

2020 (9 mnd): 19.1%

2019: 18.6%

2018: 18.8%

2017: 17.49%

Teo Lay-verbod: 41.6%

Teo Lay Lee: 11.1%

Teo Siew mei: 11.1%

Totale bestuurdersvergoeding: RM1.678 miljoen of 2.08%

beloning sleutelbeheer: RM0.90 mil-1.05mil of 1.12%-1.30%

totaal (max): RM2.728mil of 3.38%

Grondverwerving: 45.3%

Werkkapitaal voor projectontwikkeling: 42.8%

Terugbetaling van bankleningen: 5.2%

Lijstuitgaven: 6.7%

1. IPO-prijs eerlijk met de bedrijfswaarde, PE8.9.

2. Heb een winstmarge van 17% -19% bereik.

3. Directeuren & Key Management De beloning is niet te duur.

1. Vastgoedontwikkeling wordt beïnvloed door de huidige algemene economie.

2. ROE is minder dan 15%

Over het algemeen is de waardering redelijk, maar de huidige economische situatie moedigt de vastgoedmarkt niet aan om te groeien. De vastgoedmarkt zal minstens meer dan 2 jaar moeten wachten op een betere vraag. Investeren in deze IPO heeft mogelijk meer tijd nodig om te wachten en moet hun prestaties blijven volgen. Raadpleeg de onderstaande grafiek voor bedrijfsgroei en bedrijfsrisico.

De logistiek van verse producten mogelijk maken met realtime gegevens | Roambee

Omgaan met logistiek van versproducten betekent omgaan met supply chains die meer risico lopen. Naast vertraging en diefstal is het risico op bederf een bijkomend risico. Bij het werken met toeleveringsketens voor verse producten zijn betrouwbare gegevens over de toestand en locatie van het product van vitaal belang om het risico van bederf te voorkomen dat kan bijdragen aan de kosten in de vorm van vervanging en herverzending, waardoor het totale financiële verlies groter wordt. Laten we eens kijken hoe realtime gegevens kunnen helpen de toeleveringsketen van verse producten slank te houden en financiële verliezen te verminderen.

Of het nu "roomers of Zoomers" zijn, Lightspeed biedt "kristalhelder geluid"

Jaimee Rothenberg, lerares speciaal onderwijs in de vierde klas, zegt dat het educatieve audiosysteem van Lightspeed in de klas een belangrijk hulpmiddel was vóór de COVID-19-pandemie. studenten helpen met auditieve problemen die anders misschien een voorkeursplaats nodig hadden, en om alle studenten te helpen de lessen duidelijker te horen.

Mobilia Holdings Berhad

Open voor aanmelding: 03/02/2021

In de buurt van toepassing: 09/02/2021

Noteringsdatum: 23/01/2021

Aandelenkapitaal

Marktwaarde: RM92mil

Totaal aantal aandelen: 400 miljoen aandelen (openbaar van toepassing: 20 miljoen, Company Insider/Miti/Private Placement/overig: 80mil)

Industrie (nettowinst %)

Homeriz: 15.18%

Lente kunst: 13.14%

Mobiliteit: 11.14%

Liihen: 9.51%

Business

Ontwerp en fabricage van meubelen voor in huis.

Overzee: 73.39%

Maleisië: 26.61%

*2017-2020: 50.48%-56.48% inkomsten komen van 5 grote klanten.

Fundamenteel

1. Markt: Aasmarkt

2.Prijs: RM 0.23 (EPS: 0.02)

3.P / E: PE11.50

4.ROE (Pro Forma III): 17.29%

5.ROE: 35.71%(2019), 27.55%(2018), 31.45%(2017)

6. contant geld en vaste storting na IPO: RM 0.0406 per aandeel

7.NA na IPO: RM0.10

8.Totale schuld tegenover vlottende activa na IPO: 1.176 (schuld: 39.385 miljoen, vaste activa: 45.954 miljoen, vlottende activa: 33.447 miljoen)

9.Dividendbeleid: Geen vast dividendbeleid.

In het verleden behaalde financiële prestaties (omzet, winst per aandeel)

2020 (8 mnd): RM44.729 mln (EPS:0.0136)

2019: RM 75.589 mln. (EPS: 0.0248)

2018: RM66.504 mln. (EPS:0.0184)

2017: RM 55.730 mln. (EPS: 0.0184)

Nettowinstmarge

2020 (8 mnd): 10.31%

2019: 11.14%

2018: 9.39%

2017: 11.24%

Na IPO Sharesholding

Quek Wee Seng: 74.56% (Uitstekend & Firstchrome)

Quek Wee Seong: 73.88% (Uitstekend & Firstchrome)

Bestuurdersvergoeding voor FYE2021 (van brutowinst 2019)

Datin Siah Li Mei: RM42k

Quek Wee Seng: RM577k

Quek Wee Seong: RM474k

Tajul Arifin: RM42k

Lim See Tow: RM42k

Totale bestuurdersvergoeding: RM1.177 miljoen of 6.05%

Key Management-vergoeding voor FYE2021 (van brutowinst 2019)

Tan Ley Wun: RM150k-200k

Khoo Ai Lee: RM150k-200k

Ku Yong Yee: RM100k-150k

Wong Eng Chuan: RM200k-250k

Quek Yan-nummer: RM50k-100k

beloning sleutelbeheer: RM0.65mil-0.9mil of 3.34-4.62%

Gebruik van fonds

Bouw van het gebouw: 42.03%

Aankoop van machines: 9.42%

Terugbetaling van leningen: 13.77%

Werkkapitaal: 13.77%

Lijstuitgaven: 21.74%

Het goede is:

1. PE11.5 is een aanvaardbare reële waarde.

2. ROE boven 15%.

3. Revneue blijft stijgen in de afgelopen 3 jaar.

4. Wereldwijde trend van thuiswerken verhoogt de vraag naar meubels.

De slechte dingen:

1. Top 5 belangrijkste klanten dragen meer dan 50% bij aan de bedrijfsomzet.

2. Schulden zijn hoog.

3. De beloning van directeuren en topmanagement bedraagt meer dan 10% van de brutowinst van het bedrijf.

4. Gebruik 13.77% IPO-fonds om schulden te betalen, en de noteringskosten zijn 21.74% van het totale IPO-fonds (dit 2-item is minder hulp om bij te dragen aan bedrijfsgroei in futures)

Conclusies (Blogger heeft geen aanbeveling en suggestie geschreven. Alles is een persoonlijke mening)

Het bedrijf koos de juiste timing voor de beursgang omdat wereldwijd werk vanuit huis de vraag naar meubelen doet toenemen, maar Mobilia-meubels zijn meer gericht op meubelen op houtbasis. De geschatte doorlooptijd voor fabrieksblok B & C is 2022, we zouden na 2 jaar meer inkomsten moeten zien binnenkomen (niet in staat om te achterhalen hoeveel % toename van de productiecapaciteit). Raadpleeg de onderstaande grafiek om de risico- versus bedrijfsgroeiprognose voor het bedrijf binnen 3 jaar te begrijpen.

* Waardering is alleen persoonlijke mening en mening. Perceptie en prognose zullen veranderen als er een nieuw kwartaalresultaat wordt gepubliceerd. Lezers nemen hun eigen risico en moeten hun eigen huiswerk maken om elk kwartaalresultaat op te volgen om de prognose van de fundamentele waarde van het bedrijf aan te passen.

Gebruikmaken van Cold Chain Logistics Visibility voor COVID-19-vaccins

Laten we eens kijken naar de logistieke case study van een van 's werelds grootste farmaceutische bedrijven, het verhaal van hoe deze met het hoofdkantoor in de VS gevestigde, wereldwijd aanwezige farmaceutische gigant het teamwork in hun logistiek verbeterde en nu vol vertrouwen COVID-19-vaccins verzendt met behulp van zichtbaarheid van de koudeketenlogistiek.

HPP Holdings Berhad

Auteursrecht @ http: //lchipo.blogspot.com/

Volg ons op Facebook: https://www.facebook.com/LCH-Trading-Signal-103388431222067/

Open voor aanmelding: 15/12/2020

In de buurt van toepassing: 07/01/2021

Noteringsdatum: 20/01/2021

Aandelenkapitaal

Marktwaarde: RM139.8345mil

Totaal aantal aandelen: 388.43 miljoen aandelen (openbaar van toepassing: 19.4216 miljoen, Company Insider/Miti/Private Placement/overig: 89.2474mil)

Industrie

Drukkerij CAGR 2016-2019: 6.04%

Top vijf industriespeler (volgens PAT-marge)

Kinta Press & Packaging S/B: 20.98%

GL-afdrukken S/B: 18.99%

Vingerafdrukken Utd S/B: 13.47%

Hin Druk op S/B: 9.10%

Hayan Groep (HPP): 8.72%

Business

Bedrukking & productie van papieren verpakkingen.

*Machinebezettingsgraad in standaardformaat 88.44%

*Momenteel 6 machines (5 in productielijn, 1 voor trainingsdoeleinden)

*IPO 2 machines toevoegen (zal op oude machines weggooien)

*Prognose toename afdrukcapaciteit 20%

Inkomsten uit Maleisië: 72.44%

Inkomsten uit het buitenland: 27.56%

Fundamenteel

1. Markt: Aasmarkt

2.Prijs: RM 0.36 (EPS: 0.0212)

3.P / E: PE16.98

4.ROE (Pro Forma III): 8.885%

5.ROE: 12.72%(2020), 22.76%(2019), 28.82%(2018)

6. contant geld en vaste storting na IPO: RM 0.0878 per aandeel

7.NA na IPO: RM0.25

8.Totale schuld tegenover vlottende activa na IPO: 0.4655 (schuld: 28.566 miljoen, vaste activa: 66.417 miljoen, vlottende activa: 61.360 miljoen)

9.Dividendbeleid: 20% beleid voor de uitbetalingsratio van het nettowinstdividend.

In het verleden behaalde financiële prestaties (omzet, winst per aandeel)

2020: RM101.203 miljoen (WPA: 0.0212)

2019: RM82.681 miljoen (WPA: 0.0343)

2018: RM64.395 miljoen (WPA: 0.0384)

Nettowinstmarge

2020: 8.71%

2019: 16.53%

2018: 23.19%

Na IPO Sharesholding

Aurora Weide S/B: 51.72%

Kok Hon Seng: 5.94% (indirect 55.3%)

Lau Teee Tee @ Lau Kim Wah: 1.98% (indirect 53.51%)

Ng Soh Hoon: 3.58% (indirect: 57.66%)

Chong Fea Chin: 1.79% (indirect 53.7%)

Ang Poh Geok: 7.01%

Lau Tee Tee @ Lau Kim Wah: RM100k

Kok Hon Seng: RM0.954 miljoen

Ng Soh Hoon: RM0.216 mil

Philip Goh Teck Siang: RM60k

Choo Chee Beng: RM36k

Lee Chong Leng: RM36k

Totale bestuurdersvergoeding: RM1.402 miljoen of 6.77%

Key Management-vergoeding voor FYE2020 (van brutowinst 2019)

Tan Kian Siong @ Chen Kian Siong: RM0.251 miljoen-0.3 miljoen

Mah Chen Wah: RM0.151 miljoen-0.2 miljoen

Ng Soh Moy: RM0.151 miljoen-0.2 miljoen

Teng Tiang Chia: RM0.201 miljoen-0.25 miljoen

Lee Kuei Yong: RM0.051 miljoen-0.1 miljoen

Subramaniam A/L Mogan: RM0.101 miljoen-0.15 miljoen

Nur Syafiqah Binti Hassan: RM0-0.05mil

beloning sleutelbeheer: RM0.906mil-1.25mil of 4.38%-6.04%

Gebruik van fonds

Investeringen en uitbreidingen: 40.82%

Terugbetaling van bankleningen: 24.38%

Werkkapitaal: 16.31%

Verkoop- en marketingkosten: 6.27%

Lijstuitgaven: 12.22%

Het goede is:

1. PE 16.98 onder acceptabel bereik.

2. Omzetstijging over 3 jaar.

3. Grootaandeelhouders in handen van Aurora Meadow S/B, zal na de beursgang minder grote aandelenvervreemdingsactiviteiten hebben.

4. Na de IPO-prognose voor een toename van de afdrukcapaciteit met 20%.

De slechte dingen:

1. ROE & EPS dalen over 3 jaar.

2. 16.31% IPO-fonds toegewezen om bankleningen terug te betalen.

3. Industrie CAGC groeit niet snel.

4. HPP is geen belangrijke marktspeler onder hun concurrenten.

5. De beloning van directeuren en topmanagement bedraagt meer dan 10% van de brutowinst van het bedrijf.

Conclusies (Blogger heeft geen aanbeveling en suggestie geschreven. Alles is een persoonlijke mening)

De IPO is tegen reële waarde. Naar schatting zal de nieuwe drukmachine na voltooiing van de installatie een toename van de afdrukcapaciteit hebben met 20%, wat de inkomsten zal verhogen. Het bedrijf zal echter niet in één of twee jaar met 100% groeien, omdat de omzet ook gepaard moet gaan met printcapaciteit. We zien misschien geen erg hoge groei van het bedrijfsleven. (WAARSCHUWING: bedrijfsgroei is geen groei van de aandelenkoers)

Raadpleeg onderstaande grafiek voor risico versus bedrijfsgroeipotentieel.

Laatste intelligentie