Richie Serna, CEO van Finix-betalingen, heeft een vooraanstaand beeld gehad van de opkomst van FinTech-betalingen. In een gesprek met Collin Canright vertelde Richie over

- Zijn on-the-job opleiding in betalingsintegratie.

- De invloed van zijn allochtone ouders en hoe Finix aan zijn naam kwam.

- Concurrentie met FinTech-betalingsleider Stripe.

- De geschiedenis van de betalingsdistributie.

- De toekomst van realtime betalingen en SaaS-platforms.

Collin: Hoe ben je met betalingen in aanraking gekomen?

Richie: Een van mijn goede vrienden en mentoren was de medeoprichter van Balance (die B2B-betalingsdiensten levert). Hij zegt graag dat het altijd gelukkige ongelukken zijn. Ik werkte al jaren in managementadvies en brak de start-upwereld binnen op zoek naar mijn eerste technische baan. Ik had geen interesse in betalingen. Het is zo alomtegenwoordig dat je het als vanzelfsprekend beschouwt. De ingenieurs die ik bij Balance ontmoette, behoorden tot de beste ingenieurs in Silicon Valley. Ze droegen bij aan Python, aan Ruby. Ze behoorden tot de topposters op Hacker News. Ze schreven boeken over geweldige API-ontwerpen.

Dat zou mijn eerste technische baan zijn. En ze gooiden mij in het diepe. Op mijn eerste werkdag deed ik ontwikkelaarsintegraties. Ze helpen mensen alleen bij het integreren in onze betalings-API's (in programmeertalen) Python, Ruby, Java, PHP, C. Het was waarschijnlijk een van de beste opleidingen op het gebied van betalingen aller tijden.

Balance was een van de eerste betalingsfacilitators. We hadden de belangrijkste processors hier in de VS geïntegreerd en begrepen wat het werkelijk betekende. Ons soort bekendheid was dat we de eerste betalings-API waren die speciaal was ontworpen voor marktplaatsen voor SaaS-platforms en P2P-netwerken. Wanneer je op de begane grond binnenkomt, zie je hoe de worst wordt gemaakt en begrijp je echt de diepe ingewikkeldheden, complexiteiten en de esoterische aard van betalingstechnologie. Dat heeft mij gewoon echt gegrepen.

Ik zit nu dus al elf jaar in de betalingssector en nog steeds, weet je, duik ik steeds dieper in het konijnenhol van de betalingen. Vorig jaar zijn we een full-stack-processor geworden. We hebben nu dus directe verbindingen met Visa, MasterCard, Amex en Discover. Het is nog steeds superleuk. Het klinkt absoluut super nerd.

Het is een nerdszaak, er is gewoon geen andere mogelijkheid. Bijna iedereen die ik serieus ken in de branche, zal zichzelf een betalingsgeek noemen.

Ja precies. Ik weet nog dat ik mijn moeder voor het eerst vertelde dat ik een betalingsachterstand had. Ze zegt: dus jij werkt bij Visa. En ik zei: we werken allemaal voor Visa.

Dus over de bedrijfsnaam Finix. Hoe ben je op de naam gekomen? Wat betekent het?

Wij hebben Balance verkocht aan Stripe in 2015, en kort daarna, begon ik met Finix. Maar we hadden het bedrijf niet opgericht en hadden geen naam. Het was voor ons geen prioriteit. En dus toen we begin 2016 onze eerste klant sloten, hadden we in principe minder dan 24 uur om een naam te kiezen. Mijn ouders zijn Mexicaanse immigranten. Ze kwamen hier in de jaren zestig zonder papieren; dat is absoluut een groot deel van mijn identiteit, dus ik dacht erover om het bedrijf een Spaanse naam te geven. Ik sms'te die dag mijn moeder. Ik dacht aan namen voor geld of geldbewegingen of betalingen in het Spaans en werd op geen enkele daarvan verliefd.

Maar een van mijn vrienden stelde Phoenix Payments voor, en dat vond ik helemaal niet leuk. En toen dacht ik: wacht, maar hoe zit het met “Phoenix” in het Spaans? 'Phoenix' in het Spaans is 'Fénix', en toen dacht ik: oh als je de schakelaar omschakelt é een I, het is een verzonnen woord en het is beschikbaar. Een van de dingen die ik altijd heb bewonderd aan enkele van de meest gedenkwaardige betalingsbedrijven die er zijn, is dat ze de naam niet op ‘betalingen’ richten. Ze vallen dus op.

Ik wil je iets vragen over Stripe vanwege de TechCrunch-koppen op Finix concurreert met Stripe. Er is nogal een verschil in de grootte van de bedrijven, zoals u al zei. Vertel me meer over uw concurrentievoordeel ten opzichte van Stripe.

Als het op differentiatie aankomt, zijn het doorgaans deze kleinere beslissingen die in de loop van de tijd uiteindelijk samenkomen om een gedifferentieerd product te bouwen. Amazon zal je vertellen dat ze niet één enkele opsommingsfunctie hebben die Amazon echt onderscheidt. Het is hun investering in hun logistiek, hun marktplaats, hun infrastructuur, hun distributiemodel. Al deze dingen samen vormen feitelijk de kracht van Amazon.

Zo denken wij er ook over als het om betalingen gaat. We denken na over de verschillen tussen Stripe en Finix, waarbij ze op iOS lijken en wij op Android. Je ziet het in termen van hun zakelijke praktijken waarbij ze je echt proberen op te sluiten in hun ecosysteem. Wij bieden configureerbaarheid, keuze en opties. Een specifiek voorbeeld komt neer op de verschillende apparaatstrategieën. Stripe kocht een hardwarebedrijf genaamd BBPOS, en ze dwingen iedereen om die hardware te gebruiken. Wij geloven niet dat slechts één apparaat voor iedereen zal werken.

Dus dat is waar je de vergelijking tussen Apple en Android krijgt.

Ja precies. Het is een heel andere wereld als het om onze klanten gaat. Ze geven om vormfactoren. Het gaat hen om de prijs. Ze geven om de apparaten die ze al jaren op de markt hebben, toch? Het apparaat dat voor het restaurant werkt, is niet het apparaat dat gaat werken voor de buitendienstmedewerker die over mobiele mogelijkheden moet beschikken.

Het tweede onderscheid waar we echt over nadenken: de persoonlijkheid waarvoor we bouwen. De historische focus van Stripe lag altijd op de ontwikkelaar: de ontwikkelaar ten koste van de niet-technische gebruiker. Wij geloven dat het hebben van geweldige API’s absoluut de kern is van wat we doen. Maar ons doel is echt om de low-code, no-code leider op de markt te zijn, en de niet-technische gebruikers echt te empoweren. Maar de hoofdgebruiker van betaalproducten is niet de ontwikkelaar. De hoofdgebruiker is de boekhouding van het backofficeteam. Het is het hoofd betalingsverkeer.

En het derde deel is onze steun. We gaan niet zomaar documentatie naar onze klanten gooien en zeggen: hé, lees deze duizenden pagina's en leer jezelf betalen. We houden onze klanten in de hand met een ervaring met witte handschoenen. En onze Net Promoter Scores (NPS) van de afgelopen anderhalf jaar liggen in de hoge jaren 70, wat voor elk type B2B-product absoluut buiten de norm ligt als het om betalingen gaat.

Ik denk dat het verfrissend is dat je echte steunmensen hebt, want dat beschouw ik niet als de norm in Silicon Valley.

Het is behoorlijk fascinerend. Ik denk dat er twee dingen zijn gebeurd in Silicon Valley die de cultuur min of meer hebben doordrongen en mensen hebben gedwongen op die manier te denken. Eén daarvan is het idee dat alles zo zou moeten zijn productgestuurd groei. Eigenlijk zou alles zichzelf moeten verkopen. Het moet een volledig zelfbedieningservaring zijn. Maar niets is echt volledig zelfbediening. Een echt persoon is een enorme differentiator. Het hebben van goede ontwikkelaarsdocumentatie is absoluut cruciaal en belangrijk. Dat is een noodzakelijk maar niet voldoende onderdeel van een geweldige product- en klantervaring.

Finix staat algemeen bekend als 'embedded payment', een term die ik niet zo leuk vind. Het is een beetje vaag. Wat betekent embedded payment voor jou en de strategie van Finix?

Het is grappig omdat er een hele discussie is geweest over het verschil tussen ingebouwde en geïntegreerde betalingen. En als je in het woordenboek kijkt, zijn het synoniemen, toch? Er is niet echt veel onderscheid dat uit die woorden voortkomt.

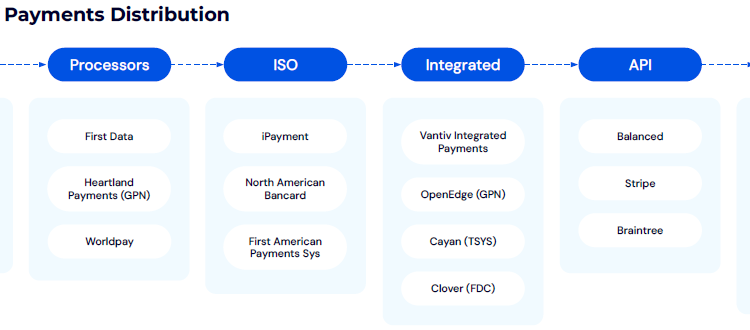

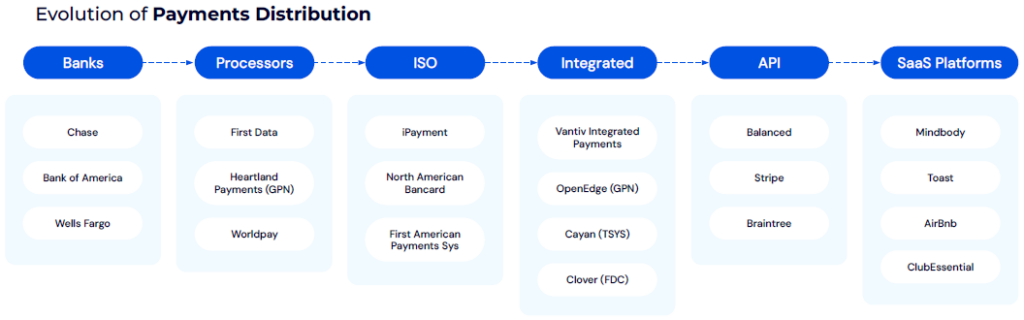

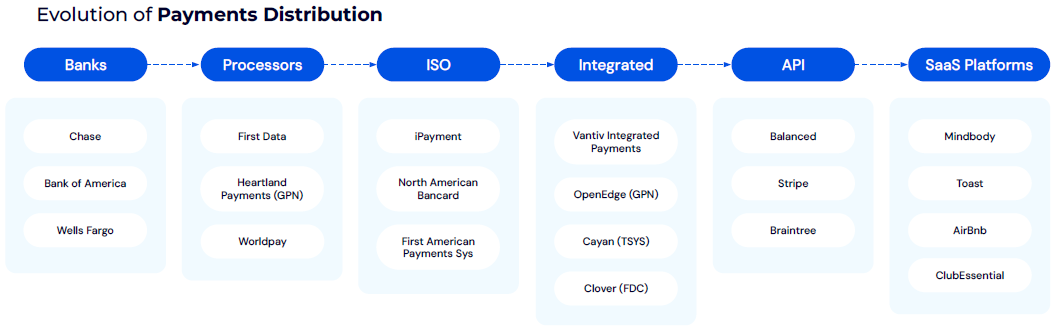

Een van de cruciale thema's die centraal staan bij Finix en bij onze ervaring met betalingen als geheel is het distributiemodel van betalingen. Als ik het distributiemodel van betalingen zeg, bedoel ik naar wie gaan verkopers als ze zich aanmelden voor hun betalingservaring?

Bron: Finix Payments

Bron: Finix Payments

Bron: Finix Payments

Bron: Finix PaymentsIn de jaren zestig, toen Visa voor het eerst werd geïntroduceerd, moest je rechtstreeks naar een van je banken gaan en zij zouden je een verkopersrekening garanderen. Dan had je de verwerkers die de technologie voor de banken bouwden, die zeiden: hé, als we deze technologie bouwen, kunnen we net zo goed naar de markt gaan en het rechtstreeks aan handelaren gaan verkopen en een deel van die acquisitie-economie in handen krijgen.

Toen had je in de jaren 80 het ISO-model. Dus feitelijk zeiden de banken en de verwerkers: we hebben niet genoeg middelen ter plaatse om het aan elke kleine winkel en elk restaurant in het hele land te kunnen verkopen. Laten we dit enorme verkoopteam hebben dat we nu kunnen creëren. Dat resulteerde echt in een verwijzingsmodel, en met dit geïntegreerde betalingsmodel ontstond het eerste kruispunt van betalingen en software.

kwik is waarschijnlijk een van de eerste spelers op dat gebied. Ze zeiden eigenlijk: je hebt een verkooppunt bij restaurants en detailhandelaren dat volledig is losgekoppeld van de betalingservaring. Je kunt naar een kleine slijterij gaan en zij inventariseren de inventaris in het verkooppunt, en dan voeren ze de gegevens handmatig in op de daadwerkelijke betalingshardware zelf, en dan veeg je met je kaart. Het lijkt erg op de ervaring van PayPal en eBay Vroeger plaatste u uw producten op eBay, maar vervolgens ging u naar PayPal om u aan te melden voor betalingen.

In 2010-12 had je bedrijven als Balance, waar ik werkte. Streep en Braintree waren echt de eersten die meer de nadruk legden op die op ontwikkelaars gerichte aanpak, wat een nieuwe golf werd waar mensen over spraken: ingebedde betalingen, ingebedde FinTech. Het is nog een stap in dat model waarin je SaaS-platforms in specifieke branches ziet die betalingen volledig verankeren als onderdeel van hun productervaring en als onderdeel van hun inkomstenstroom. De platforms zullen een specifiek marktsegment nastreven en alle workflowtools en bedrijfsoplossingen bouwen die nodig zijn om de dagelijkse activiteiten van dat bedrijf te beheren. Vervolgens voegen ze betalingen toe als een kernonderdeel van hun betalingsstrategie.

Dat is echt interessant. Welke invloed heeft dat nu op uw bedrijf?

Vaak hebben deze verkopers geen idee dat een bedrijf als Finix degene is die die betalingsinfrastructuur levert. Nu zijn deze SaaS-platforms feitelijk het plein van hun branche geworden: het plein voor sportscholen, het plein voor restaurants. We hebben bedrijven in elke afzonderlijke branche deze aanpak zien volgen, waarbij ze deze meer nichemarkt in het nauw drijven en hun totale adresseerbare markt vergroten door gelaagdheid in betalingen.

Ik denk dat een van de dingen die we hier bij Finix zien een wereld is waarin deze verticale SaaS-bedrijven de banken van de toekomst worden. Ze bieden niet alleen de software om het bedrijf te beheren, ze beheren ook de activiteiten en vervolgens stapelen ze betalingen op, ze leggen lagen op het gebied van kredietverlening, treasury, salarisadministratie en alle producten en oplossingen die je normaal gesproken op de website van een commerciële bank ziet. Ze beginnen nu al die producten te ontbundelen en opnieuw te bundelen binnen het SaaS-platform.

Dat leidt tot mijn laatste onderwerp, het onderwerp dat in eerste instantie mijn aandacht trok. U gebruikt Visa Direct en Mastercard Send voor uw Finix-uitbetalingen product, en ik vraag me af hoe u de adoptie van snellere en realtime betalingen ziet.

Het is 2024 en zelfs vandaag de dag blijven uitbetalingen aan klanten nog steeds een enorm wrijvingspunt. Ons doel met uitbetalingen is dus om bedrijven van elke omvang in staat te stellen geld rechtstreeks naar een kaart of bankrekening te sturen via één enkele API of met behulp van een reeks no-code- en low-code-oplossingen. Het leuke aan push-to-card is dat je een bestaande debetkaart of creditcard kunt gebruiken en er in realtime geld naartoe kunt sturen, 24/7, 365 dagen per jaar.

Historisch gezien kostte het maanden van ontwikkelingswerk en maanden om hiervoor goedkeuring te krijgen van een bank. Nu kunt u het binnen een dag via Finix instellen en in realtime beginnen met het overmaken van geld. Voor onze klanten is het super spannend. We zien gebruiksscenario's voor uitbetalingen zoals verzekeringsclaims, uitbetalingen van leningen en kosten voor verloren bagage voor luchtvaartmaatschappijen. We hebben vrijwel elk gebruiksscenario voor crediteuren gezien. We kunnen onze klanten nu dus helpen snellere betalingen naar hun klanten te brengen zonder dat ze hun eigen verbindingen met banken of met Visa Direct of Mastercard Send rechtstreeks hoeven op te bouwen.

Nou, ik denk dat dit een goede plek is om te eindigen. Het was me een genoegen. . .

- Door SEO aangedreven content en PR-distributie. Word vandaag nog versterkt.

- PlatoData.Network Verticale generatieve AI. Versterk jezelf. Toegang hier.

- PlatoAiStream. Web3-intelligentie. Kennis versterkt. Toegang hier.

- PlatoESG. carbon, CleanTech, Energie, Milieu, Zonne, Afvalbeheer. Toegang hier.

- Plato Gezondheid. Intelligentie op het gebied van biotech en klinische proeven. Toegang hier.

- Bron: https://fintechrising.co/exploring-the-future-of-payments-with-richie-serna-ceo-finix-payments/