Uw toegangspoort tot succesvol crypto-beleggen, geleid door gegevens en onderzoek

Key Takeaways

- Marktmomentum: Ondanks duidelijke tekenen van paniek verkopen en de toegenomen ontlading door kortetermijnhouders, bleef de prijs van Bitcoin binnen zijn bereik en slaagde erin een herstel te bewerkstelligen. Tegen een achtergrond van bredere instabiliteit in de financiële sector valt de prijs van Bitcoin op door zijn veerkracht, met cijfers als de Gerealiseerde marktkapitalisatie Dit duidt op een mogelijke toename van de belangstelling van nieuwe marktdeelnemers.

- RisicovectorenDe cryptocurrency-markt navigeert momenteel door drie primaire risicovectoren: macro-economische uitdagingen die worden benadrukt door de onrust op de mondiale obligatiemarkt en de krimpende M2-geldhoeveelheid, de liquiditeitsproblemen van Bitcoin die tot potentiële prijsvolatiliteit leiden, en de unieke positionering op de Bitcoin-optiemarkt waar dealers overwegend tekortschieten. BTC-gamma. Deze combinatie van factoren creëert een landschap van potentiële versterkte prijsbewegingen, zowel naar boven als naar beneden.

- On-Chain BasisprincipesDe MVRV-verhouding, een vergelijking van de huidige prijs van een cryptocurrency met de laatst verhandelde gemiddelde prijs, biedt handelaren inzicht in niet-gerealiseerde winsten binnen het aanbod, waardoor marktextremen, trends en mogelijke vroege waarschuwingssignalen worden geïdentificeerd. Met toepassingen op het gebied van risicobeheer, strategische handel en portefeuillediversificatie is het een essentieel hulpmiddel voor institutionele entiteiten op het gebied van digitale activa.

Een maandoverzicht: september

Vorige maand noteerde Bitcoin een groei van 4%, waarmee een zesjarige reeks van negatieve rendementen in september werd getrotseerd en de weg werd geëffend voor een mogelijke voortzetting van de positieve trend in oktober. Opmerkelijke uitdagingen – zowel crypto-specifiek als macro-economisch – kunnen het voor Bitcoin echter moeilijker maken om de historische seizoenstrend van een sterke en positieve start van het vierde kwartaal te evenaren.

Meer specifiek omvatten deze uitdagingen de voortzetting van de trend van afnemende liquiditeit, waarbij zowel on-chain als off-chain volumes het dieptepunt van meerdere jaren bereiken. Deze daling van de liquiditeit werd weerspiegeld door een sentiment van marktonverschilligheid, gekenmerkt door een krappe handelsmarge en onderdrukte volatiliteit.

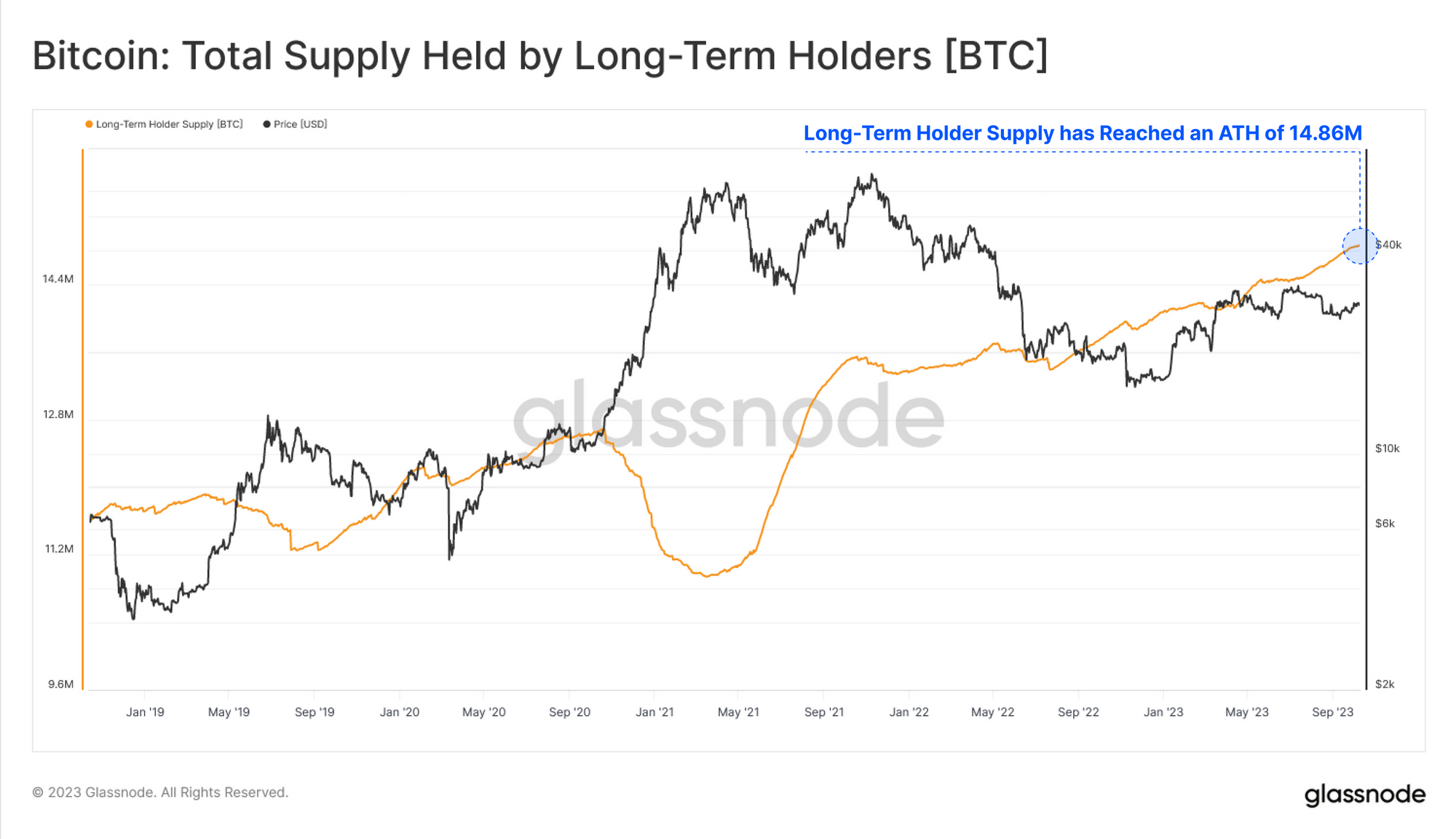

Een van de belangrijkste redenen voor het lage handelsvolume is het relatief lage aantal actieve marktdeelnemers. De huidige markt wordt gedomineerd door langetermijnbezitters wier aandeel in het totale aanbod van Bitcoin in september een recordhoogte van 76% bereikte.

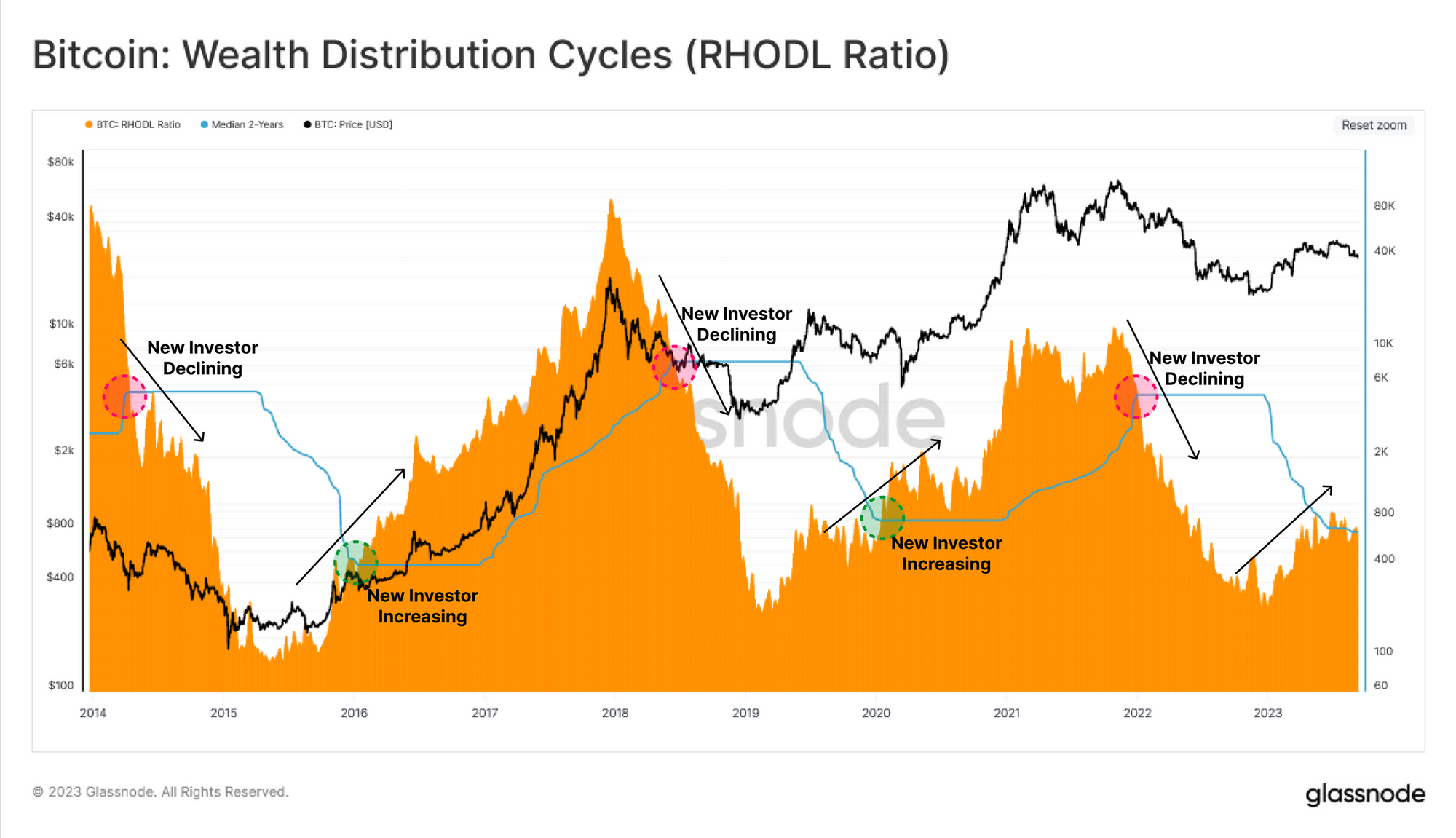

Dit komt ook tot uiting in de Realized Cap HODL (RHODL)-golfstatistiek, die de balans weergeeft van de welvaartsverdeling tussen doorgewinterde houders en nieuwe investeerders op de Bitcoin-markt. Deze maatstaf laat zien dat oude munten in september grotendeels stationair bleven, wat niet alleen duidt op een gebrek aan bestedingsmomentum, maar ook op een relatief zwakke instroom van nieuwe vraag. Een dergelijk patroon, waarbij voornamelijk de HODLers actief blijven, is typerend voor de katerfase op de bearmarkt en duidt op een markt die momenteel stagneert.

Hoewel een lage liquiditeit kan leiden tot buitensporige bewegingen in beide richtingen, was de marktvolatiliteit van Bitcoin in september ook in een neerwaartse trend. Bovendien kunnen we, als we naar de optiemarkt kijken, zien dat marktdeelnemers in de nabije toekomst geen significante prijsschommelingen inprijzen. Het niveau van de impliciete volatiliteit lag aanzienlijk onder het historische gemiddelde en naderde een historisch dieptepunt.

Historisch gezien zijn perioden van lage volatiliteit echter vaak de voorbode geweest van meer volatiele fasen, vooral wanneer de markt geen rekening houdt met potentiële volatiliteitsverschuivingen (zoals we midden augustus zagen). Interessant is dat, zoals we in het gedeelte Risicovectoren uitleggen, de huidige opzet van de optiemarkt feitelijk elke prijsactie op de Bitcoin-markt kan verergeren – zowel naar boven als naar beneden.

Bovendien wezen gegevens uit de keten erop dat een supermeerderheid van de Short-Term Holders (STH) zich in een negatieve positie bevond. Dit hoge percentage onderwater-STH's kan worden geïnterpreteerd als een teken van potentiële uitputting van de verkoper.

Een dergelijk scenario zou gevolgen kunnen hebben voor de toekomstige marktdynamiek, aangezien uitgeputte verkopers zouden kunnen leiden tot verminderde verkoopdruk, wat mogelijk de weg vrijmaakt voor een herstel van de markt of, op zijn minst, een solide consolidatie bij het huidige prijsniveau. We onderzoeken andere on-chain-statistieken die dit proefschrift ondersteunen in meer detail in Market Momentum.

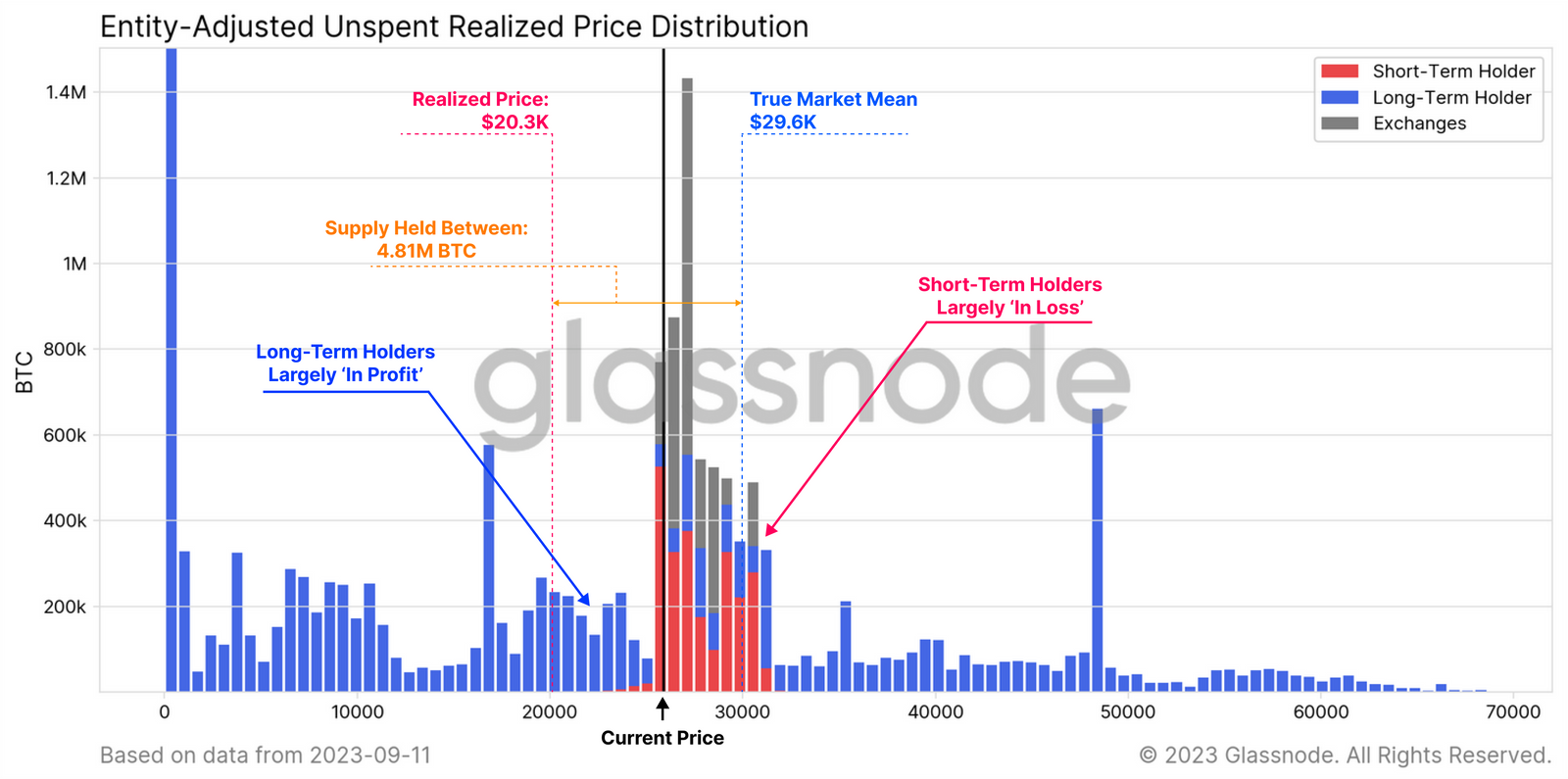

In de vorige editie van Finance Bridge constateerden we dat de markt de schijn wekte topzwaar te zijn. We waren onder de basis voor de kosten voor de kortetermijnbeleggingen gebleven, wat betekent dat de gemiddelde kortetermijnbelegger te maken kreeg met niet-gerealiseerde verliezen. Deze trend zette zich voort tot het punt waarop de prijs zich aan de rand bevond van een aanbodcluster dat werd gedomineerd door kortetermijnbezitters.

Een dergelijke marktstructuur, waarbij een supermeerderheid van de kortetermijnbezitters steeds dieper in verlies vervalt, zou potentieel kunnen resulteren in een capitulatie van deze groep en de prijs van Bitcoin onder het niveau van technische ondersteuning kunnen brengen.

Op het eerste gezicht lijkt het misschien dat de markt anders reageerde. De prijs bleef op het niveau van $26 en herstelde zich om opnieuw de onderkant van de korte termijn houderkostenbasis te testen, die sindsdien niet meer stand heeft gehouden. Dit niveau komt met name overeen met zowel de 200-daagse als de 200-weekse voortschrijdende gemiddelden, wat een samenloop van zowel technische als on-chain indicatoren oplevert. Hoewel er op dit niveau weerstand wordt verwacht, kan een doorbraak daarboven worden geïnterpreteerd als een constructieve bevestiging van een positief momentum.

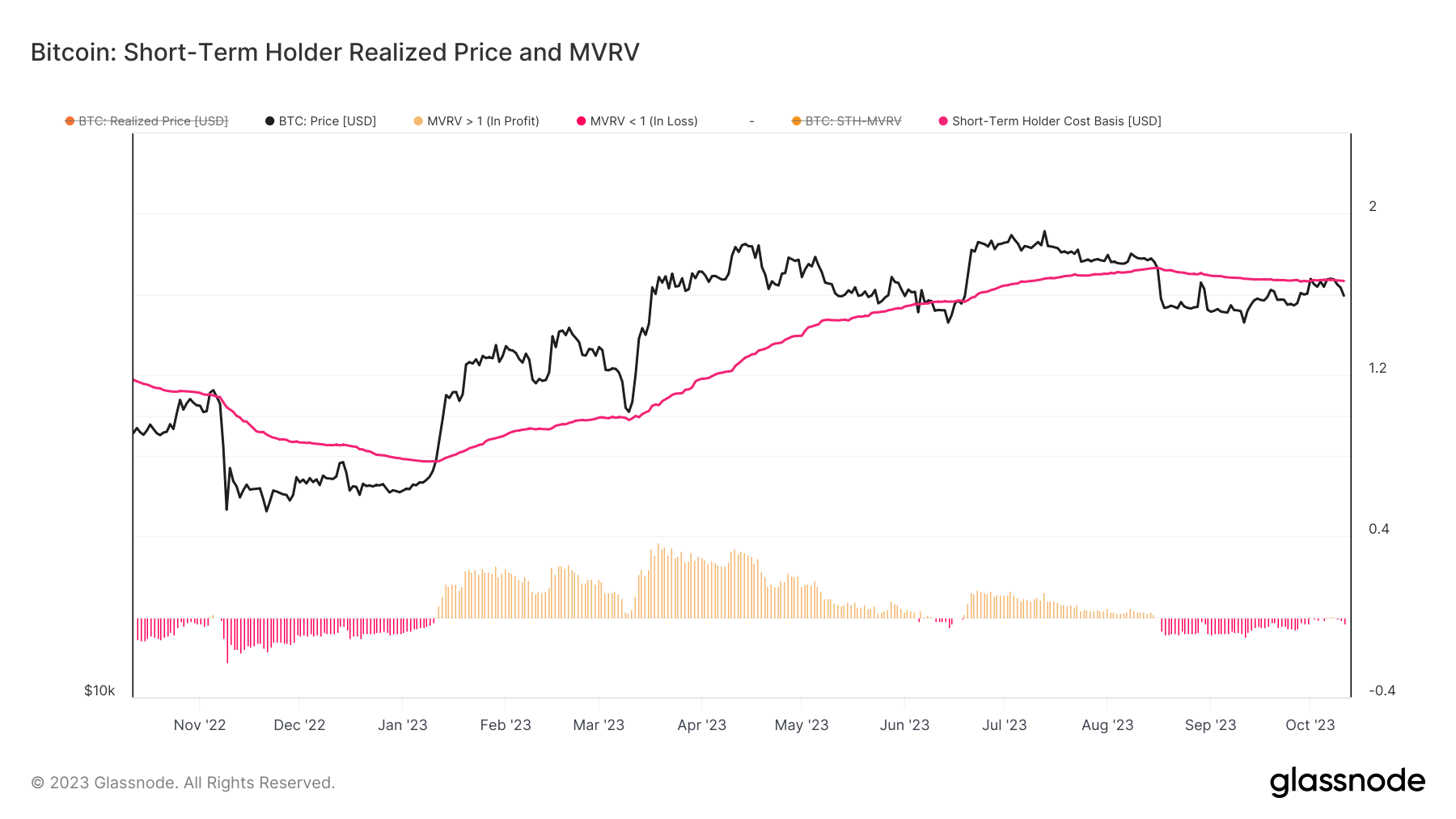

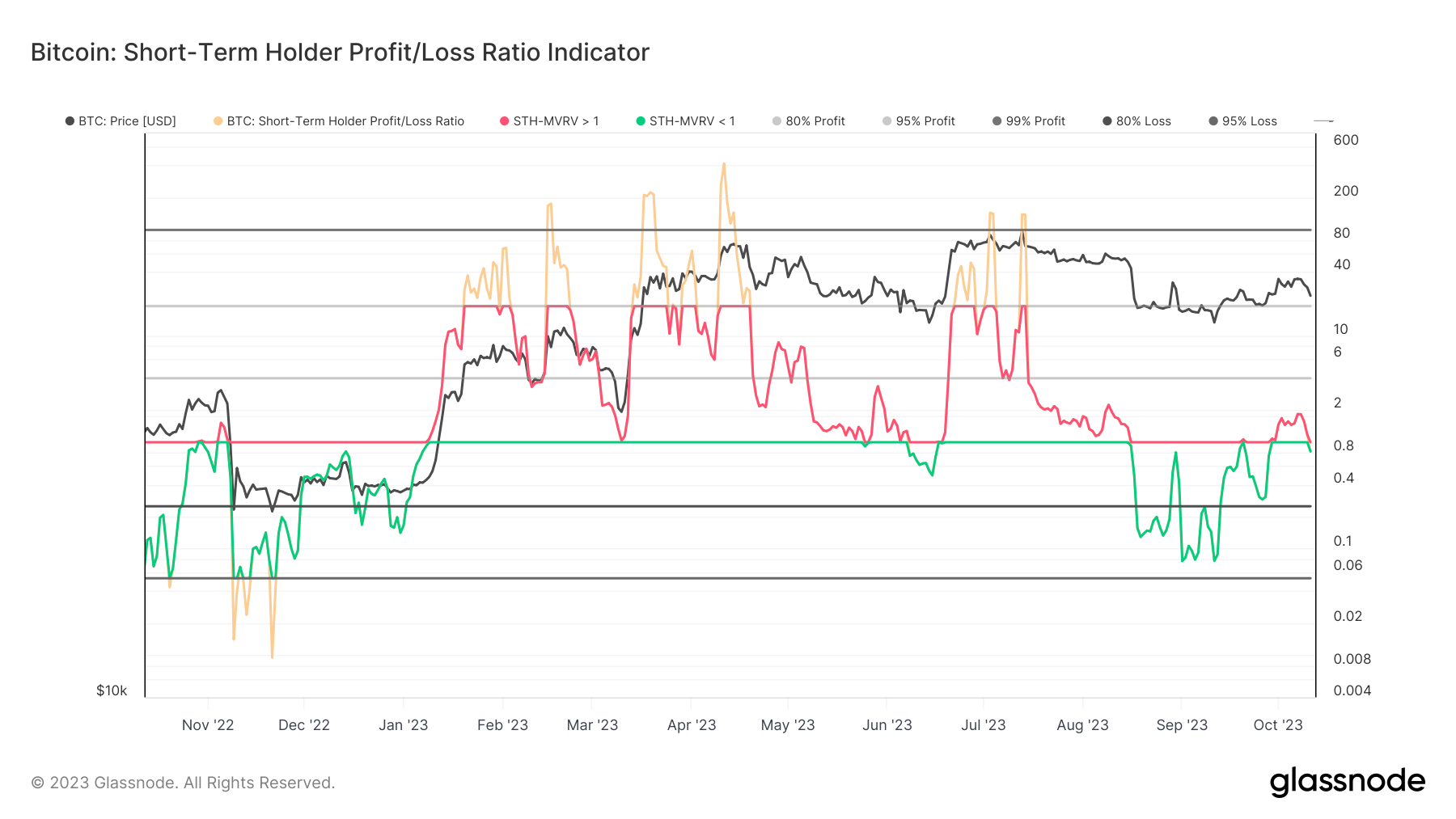

In de onderstaande grafiek zien we dit prijsniveau gecombineerd met de MVRV-ratio:

De MVRV-metriek voegt hier een extra perspectief toe. MVRV is de verhouding tussen de prijs en de kostenbasis en vertegenwoordigt de ongerealiseerde winsten of verliezen. We kunnen hier zien dat kortetermijnbeleggers inderdaad een aantal weken lang een zekere mate van potentiële onrendabiliteit in stand hielden.

De vraag is dus of factoren van buitenaf hebben bijgedragen aan een verandering in de vooruitzichten en het sentiment van het cohort van kortetermijnhouders, of dat deze deelnemers inderdaad hebben gecapituleerd, maar dat de prijs toch stand heeft gehouden.

Om deze vraag te beantwoorden kunnen we kijken naar winst- en verliesgegevens, waaronder de Short-Term Holder Profit/Loss Ratio Indicator en SOPR. In tegenstelling tot MVRV, dat de psychologie van beleggers en het marktsentiment meet door een beeld te geven van ongerealiseerde winst of verlies, laten deze twee indicatoren ons het gerealiseerde aspect van de vergelijking zien – dat wil zeggen of de marktdeelnemers die geld uitgeven winsten of verliezen op hun transacties vastleggen.

In de Short-Term Holder Profit/Loss Ratio Indicator zijn de gerealiseerde verliezen groen gemarkeerd. We kunnen concluderen dat kortetermijnbeleggers in de loop van de maand september inderdaad aanzienlijke verliezen hebben geleden.

Op dezelfde manier belandde de SOPR ook in negatief terrein, wat bevestigde dat kortetermijnhouders gedurende meer dan een maand bijna dagelijks verliezen leden. De laatste keer dat de markt gedurende een vergelijkbare tijd een vergelijkbare prijsactie ervoer, was rond het FTX-debacle.

Wat deze keer echter opvalt, is dat de prijs tijdens deze periode grotendeels zijwaarts handelde. Ondanks een zichtbaar verliesgevend regime en langdurige druk aan de verkoopzijde bleef het daadwerkelijke effect op de markt beperkt. Bovendien slaagde de markt er aan het einde van dat verlieslatende regime daadwerkelijk in om positief terrein te betreden, waarbij de kortetermijnbezitters zich weer op het niveau van voorzichtige winstgevendheid bevonden.

Samenvattend kunnen we de huidige marktsituatie als volgt omschrijven:

- Ondanks duidelijke tekenen van marktpaniek en toegenomen verkopen bleef de prijs van Bitcoin stabiel en werd vervolgens gewaardeerd.

- Dit geeft aan dat de koopvraag sterker is geweest dan de verkoopdruk van kortetermijnbezitters.

- Het is belangrijk op te merken dat dit een van de belangrijkste perioden van marktpaniek is die we in meer dan een jaar hebben gezien, waarbij de laatste vergelijkbare gebeurtenis het FTX-incident was.

In de bredere context zijn de obligatiemarkten en andere financiële sectoren momenteel instabiel. Toch blijft Bitcoin stabiel, zelfs ondanks aanzienlijke uitverkoop op de Amerikaanse staatsobligatiemarkten. Deze dynamiek biedt een verrassend sterk en veerkrachtig argument voor dit actief. Hoewel de vraag beperkt lijkt, stuit men op een nog grotere terughoudendheid van bestaande eigenaren om te verkopen.

Deze dynamiek is ook zichtbaar in de Exchange Volume Momentum-metriek, die de macrotrendverschuivingen in beursgerelateerde volumes probeert te identificeren, door het maandelijkse gemiddelde van de gecombineerde instroom en uitstroom van de valuta te vergelijken met het jaargemiddelde:

Hier merken we op dat het jaargemiddelde het hele jaar door een bescheiden maar gestage opwaartse trend heeft gekend. Bovendien merken we op dat de gemiddelde volumes over 30 dagen weer aantrekken na een uitgesproken neerwaartse trend die meerdere maanden heeft geduurd. Het 30-dagen voortschrijdend gemiddelde heeft onlangs steun gevonden op het niveau van het jaargemiddelde en heeft zelfs een lager hoogtepunt gedrukt. Zo zette het zijn macrotrend van hogere hoogtepunten en lagere dieptepunten voort.

In het verleden, toen het 30-daagse gemiddelde van de beursvolumes steun vond ten opzichte van het jaargemiddelde, betekende dit vaak een voortzetting van de positieve trend. Dat was vooral het geval in de late bearmarktherstelperioden vóór een nieuwe bull run. Tegelijkertijd is de voortzetting echter nog niet gebeurd. Als de gemiddelden over 30 dagen en 365 dagen op hetzelfde niveau liggen, kan het momentum dus alleen als neutraal worden beschouwd.

Hoe dan ook laat de maatstaf dus een stijging zien in beursgerelateerde activiteiten, zowel op de korte als op de lange termijn, wat betekent dat er meer handelsactiviteit is. De vraag blijft of dit kan worden geïnterpreteerd als een teken dat er vraag komt van nieuwkomers op de markt. Dit is belangrijk omdat het een heropleving van de belangstelling voor Bitcoin als actief zou kunnen signaleren en een reden zou kunnen geven om te vermoeden dat de positieve trend zich zou kunnen voortzetten.

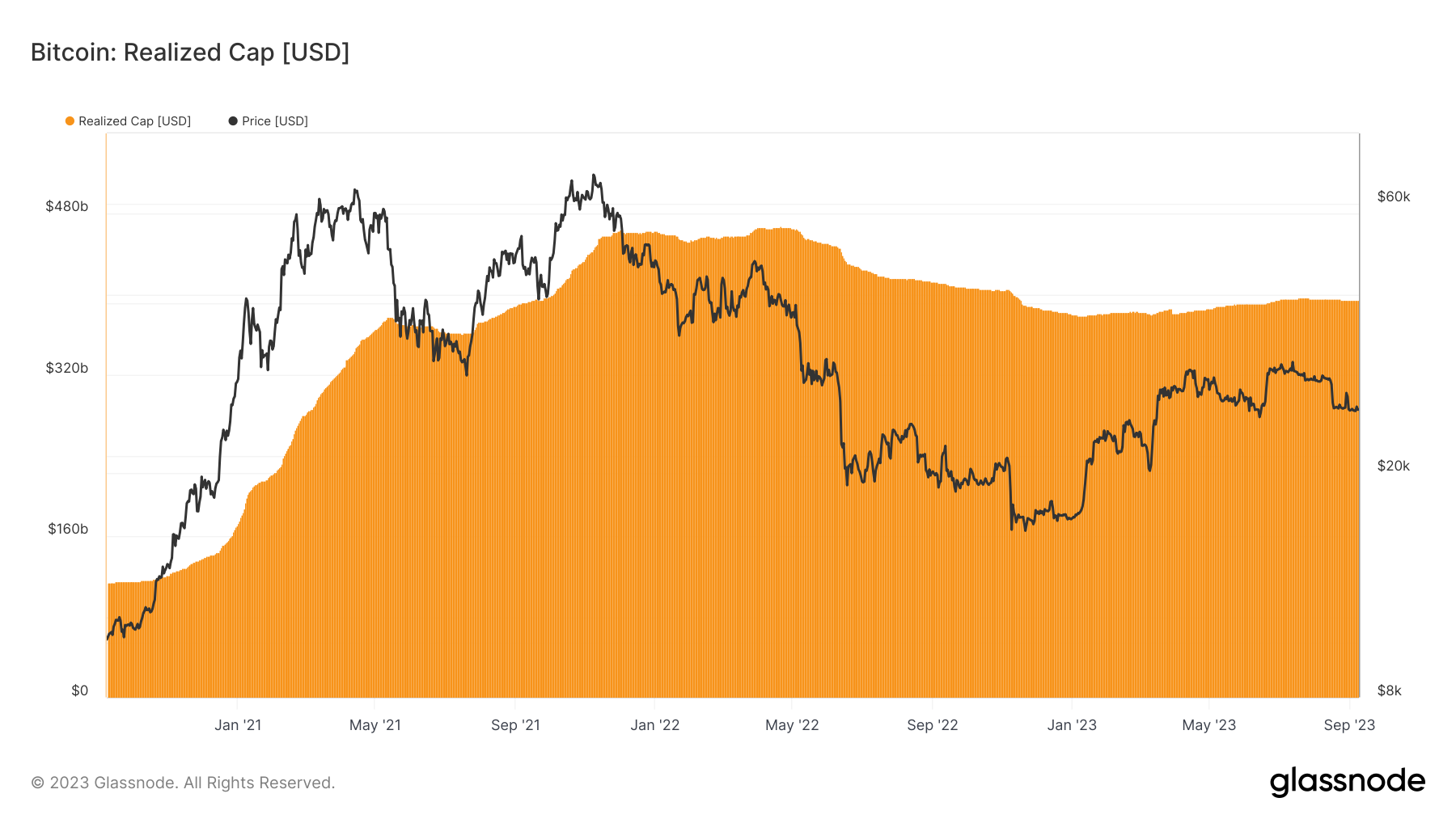

Om dit te beoordelen kunnen we maatstaven gebruiken die de kapitaalinstroom naar de markt op macroschaal volgen, zoals de gerealiseerde marktkapitalisatie. In tegenstelling tot de traditionele marktkapitalisatie berekent de Realized Market Cap-metriek de waarde van elke munt op het moment van de laatste beweging in de keten en somt deze op. Dit geeft een beter beeld van de kapitaalinstroom dan de traditionele marktkapitalisatie, waarbij elke munt hetzelfde gewicht krijgt:

Hoewel we nog geen robuuste instroom van kapitaal zien, kunnen we wel zien dat de gerealiseerde limiet onlangs is hersteld na een periode die werd gedomineerd door de kapitaaluitstroom. Dit duidt inderdaad op een zekere toename van de vraag van nieuwkomers op de markt en komt overeen met gegevens buiten de keten, zoals geldstromen in institutionele Bitcoin-beleggingsproducten zoals ETF's en ETP's. De Realized Cap-metriek signaleert echter ook een groot aantal uitdagingen waarmee Bitcoin-handelaren momenteel worden geconfronteerd, die we onderzoeken in de sectie Risicovectoren.

De belangrijkste risicovectoren waarmee de cryptocurrency-markt momenteel wordt geconfronteerd, kunnen worden onderverdeeld in drie hoofdgebieden: macro-economische zorgen, onzekerheid over regelgeving en reputatie, de marktpositie en liquiditeit van Bitcoin en de positionering van Bitcoin-opties. Elk van deze vectoren heeft het potentieel om het traject van Bitcoin en andere digitale activa aanzienlijk te beïnvloeden, wat een impact heeft op zowel de kortetermijnhandel als de langetermijninvesteringsstrategieën.

Bredere context: onrust op de obligatiemarkt

De mondiale obligatiemarkt ondergaat momenteel een aanzienlijke omwenteling, waarbij de rente op Amerikaanse staatsobligaties met een looptijd van 30 jaar een piek over 16 jaar bereikt. Deze stijging van de rente, die voor het eerst sinds de financiële crisis van 4.95 de 2007% bereikte, is een reactie op de verwachting van langdurig hoge rentetarieven en aanzienlijke staatsleningen. Deze verschuiving heeft niet alleen gevolgen gehad voor de VS, maar heeft ook voor onrust over de hele wereld gezorgd.

De turbulentie op de obligatiemarkt is verder versterkt door sterke economische indicatoren uit de VS en het voornemen van de Federal Reserve om de rente “langer hoger” te houden om de inflatie te bestrijden. Deze onrust op de obligatiemarkt heeft opeenvolgende effecten gehad op mondiale aandelen, valuta's en andere financiële instrumenten. Hoewel Bitcoin veerkracht heeft getoond en de uitverkoop van aandelen en andere risicovolle activa heeft getrotseerd, blijft de bredere onrust op de obligatiemarkt een dreigend risico voor beleggers in digitale activa.

Deze zorgen worden nog verergerd door de krimpende M2-geldhoeveelheid, een kritische indicator voor de economische gezondheid, die voor het eerst sinds 1949 is gekrompen. Deze macro-economische onzekerheid heeft het herstel van Bitcoin negatief beïnvloed door de stroom van nieuw kapitaal naar de ruimte te belemmeren.

Bitcoin's marktpositie en liquiditeit

Het uitdagende macro-economische landschap op de Bitcoin- en bredere digitale activamarkten heeft geresulteerd in een fase van uitgesproken liquiditeitsproblemen. Zowel on-chain als off-chain activiteiten duiden op een aanzienlijke vermindering van de actieve handel en beweging van activa.

Deze illiquiditeit kan leiden tot verhoogde volatiliteit, waarbij zelfs kleine transacties aanzienlijke prijsverschuivingen kunnen veroorzaken. De gerealiseerde limiet van Bitcoin voor Bitcoin, die minimale winst- of verliesgebeurtenissen aangeeft, suggereert een markt met beperkte mogelijkheden voor prijsbewegingen, waardoor handelsstrategieën op de korte termijn mogelijk tot stilstand komen.

Bovendien is een aanzienlijk deel van de activa in handen van langetermijnbeleggers of HODLers. Dit gedrag verkleint het beschikbare aanbod voor de handel, wat, in combinatie met het verminderde actieve aanbod op beurzen, kan leiden tot onvoorspelbare prijspieken als de vraag plotseling stijgt.

Een dergelijke verminderde activiteit kan nauwkeurige prijsvorming belemmeren, waardoor de markt gevoeliger wordt voor onverwachte prijsschommelingen als reactie op grote transacties of nieuwe informatie. In wezen navigeren traders door een landschap dat wordt gekenmerkt door verminderde liquiditeit, de mogelijkheid van abrupte prijsveranderingen en een overkoepelend gevoel van marktonzekerheid.

Positionering van Bitcoin-opties voor handelaars

Het potentieel voor abrupte prijsveranderingen wordt verder versterkt door een zich ontvouwende situatie op de Bitcoin-optiemarkt. Een gedetailleerd analyse door Galaxy Fund Management heeft een aanzienlijk verschil in de marktstructuur tussen Bitcoin (BTC) en Ethereum (ETH) opties benadrukt. Concreet zijn dealers overwegend short op BTC-gamma, terwijl ze een long-positie behouden op ETH-gamma.

De short-gammapositie in Bitcoin kan de prijsbewegingen van Bitcoin versterken, vooral in opwaartse richting. Daarentegen duidt de lange gammapositie in Ethereum op een potentieel stabiliserend effect op de koers ervan, waardoor de extreme volatiliteit wordt onderdrukt. Dit verschil in gammapositionering tussen de twee belangrijkste cryptocurrencies kan leiden tot uitgesproken prijsbewegingen in Bitcoin, terwijl Ethereum mogelijk meer gematigde schommelingen kan ervaren.

Een dergelijke positionering kan zich echter potentieel ook vertalen in sterkere neerwaartse bewegingen als het positieve prijstraject zich niet voordoet.

Wanneer dealers een short-gamma hebben, wedden ze er in wezen op dat de prijs van de onderliggende waarde in een bepaalde richting beweegt, vaak naar boven. Naarmate de prijs van Bitcoin stijgt, moeten deze dealers mogelijk meer Bitcoin kopen om hun posities af te dekken, wat de prijs verder kan opdrijven, waardoor een positieve feedbackloop ontstaat. Dit kan de opwaartse prijsbeweging versterken, wat tot potentieel aanzienlijke winsten kan leiden.

De keerzijde hiervan is dat als het verwachte positieve prijstraject zich niet voordoet, het tegenovergestelde effect kan optreden. Als de prijs van Bitcoin begint te dalen, moeten dealers mogelijk Bitcoin verkopen om hun posities aan te passen en deltaneutraal te blijven. Deze verkoop kan de prijs verder omlaag duwen, waardoor een negatieve feedbacklus ontstaat. De short-gammapositie kan vervolgens de neerwaartse prijsbeweging versterken, wat tot potentieel aanzienlijke verliezen kan leiden.

Hoewel een short-gammapositie kan leiden tot uitgesproken prijsstijgingen, waardoor de winsten worden vergroot, kan het ook de prijsdalingen verergeren, wat tot grotere verliezen leidt. Deze tweeledige aard maakt het van cruciaal belang voor handelaren en investeerders om voorzichtig en goed geïnformeerd te zijn bij het navigeren op de optiemarkt, vooral in volatiele activa zoals Bitcoin.

De MVRV-ratio, wat staat voor Market Value to Realized Value, is een nuttige on-chain-maatstaf die populair is bij on-chain-analisten vanwege het vermogen om macroverschuivingen en trendomkeringen op de lange termijn in verhandelbare digitale activa te detecteren. Daarom is het een belangrijk hulpmiddel dat elke handelaar in digitale activa in zijn arsenaal zou moeten hebben voor verbeterde besluitvorming op basis van on-chain data.

In de kern vergelijkt MVRV de huidige prijs (marktwaarde) van een cryptocurrency met de gerealiseerde prijs (gerealiseerde waarde). De gerealiseerde prijs is in wezen de gemiddelde prijs waartegen elke munt voor het laatst in de keten is verplaatst. Dus in eenvoudige bewoordingen vergelijkt MVRV de huidige prijs van Bitcoin met de gemiddelde prijs waartegen deze voor het laatst werd verhandeld. Dit betekent dat de MVRV-ratio kan worden geïnterpreteerd als een maatstaf voor de ongerealiseerde winst binnen het aanbod.

Waarom zouden handelaren zich zorgen moeten maken?

Hier zijn enkele inzichten die de MVRV-ratio kan bieden:

- Marktextremen spotten: Hoge MVRV-waarden (boven 2.4) suggereren dat de markt zich in een staat van aanzienlijke ongerealiseerde winst bevindt, wat een teken kan zijn van een oververhitte markt. Aan de andere kant kunnen lage MVRV-waarden (onder de 1.0) duiden op een markt in nood, wat mogelijk kan wijzen op koopmogelijkheden.

- Markttrends identificeren: Als de MVRV consequent boven het éénjarig gemiddelde ligt, is dit een teken van een bullish trend. Omgekeerd, als de koers lager is, kan de markt bearish zijn. Dit kan handelaren helpen bij het timen van hun in- en uitgangen.

- Vroege waarschuwingssignalen: Een dalende MVRV, zelfs als de prijzen stijgen, kan een waarschuwingssignaal zijn. Het suggereert dat, hoewel de prijzen hoog zijn, de gemiddelde aanschafkosten van Bitcoin ook stijgen. Dit kan duiden op een markttop wanneer vroege beleggers geld uitbetalen, waardoor nieuwere beleggers mogelijk worden blootgesteld aan neergang.

Op basis van deze dynamiek zijn er duidelijke toepassingen van MVRV voor institutionele entiteiten die zich bezighouden met de markt voor digitale activa:

- RISICO BEHEER: Gebruik de MVRV om het marktsentiment te peilen. Een hoge MVRV kan erop duiden dat het tijd is om de blootstelling af te dekken of te verminderen, terwijl een lage MVRV op een koopmogelijkheid kan duiden.

- Strategische in- en uitgangen: Voor vermogensbeheerders en hedgefondsen kan de MVRV een instrument zijn om het betreden en verlaten van de markt te timen, de winst te maximaliseren en potentiële neergangen te minimaliseren.

- Diversificatie van de portefeuille: Als de MVRV suggereert dat Bitcoin oververhit is, is het misschien tijd om te diversifiëren naar andere activa of cryptocurrencies.

Als u meer wilt weten over deze statistiek en de afgeleide indicatoren wilt ontdekken en de verschillende manieren waarop u deze kunt leren, heeft Glassnode een uitgebreid overzicht opgesteld Overzicht. We moedigen u ook aan om uw begrip van deze essentiële maatstaf te verdiepen door dit te lezen toegewijd artikel op Glassnode Academy-pagina's en ook deze walkthrough eerder dit jaar gepubliceerd op onze Insights-pagina. Deze bronnen helpen u uw eerste stappen te zetten in de wereld van on-chain analyse en de inzichten die u ontdekt te gebruiken in uw dagelijkse handels- of risicobeheeractiviteiten.

Ontvang gepersonaliseerde inzichten

We hopen dat Finance Bridge waardevolle inzichten blijft bieden en u helpt effectiever door het cryptolandschap te navigeren.

Als u een idee heeft over hoe we deze nieuwsbrief kunnen verbeteren en praktischer voor u kunnen maken, nodigen wij u uit om met ons in gesprek te gaan. Heeft u vragen over de inhoud van dit nummer of heeft u andere vragen? Wilt u rechtstreeks in contact komen met ons team van analisten? Of bent u geïnteresseerd om te ontdekken hoe u het volledige potentieel van Glassnode kunt benutten?

Aarzel niet om contact op te nemen. Uw gedachten en inzichten zullen ons helpen de kwaliteit van onze diensten en deze nieuwsbrief te blijven verbeteren, dus we zijn oprecht verheugd om van u te horen. Plan een gesprek in met een toegewijd lid van ons institutionele verkoopteam om het gesprek te beginnen.

Disclaimer: dit rapport bevat geen beleggingsadvies. Alle gegevens worden alleen verstrekt voor informatieve en educatieve doeleinden. Geen enkele investeringsbeslissing zal worden gebaseerd op de hier verstrekte informatie en u bent als enige verantwoordelijk voor uw eigen investeringsbeslissingen.

- Door SEO aangedreven content en PR-distributie. Word vandaag nog versterkt.

- PlatoData.Network Verticale generatieve AI. Versterk jezelf. Toegang hier.

- PlatoAiStream. Web3-intelligentie. Kennis versterkt. Toegang hier.

- PlatoESG. carbon, CleanTech, Energie, Milieu, Zonne, Afvalbeheer. Toegang hier.

- Plato Gezondheid. Intelligentie op het gebied van biotech en klinische proeven. Toegang hier.

- Bron: https://insights.glassnode.com/finance-bridge-edition-5/