Nadat ik symbolische economie heb gedoceerd en gestudeerd aan de Universiteit van Nicosia, heb ik gemerkt dat studenten vaak een aantal beslist verwarde overtuigingen hebben over wat tokens zijn en hoe zaken en symbolische economieën werken.

In tegenstelling tot micro-economie en macro-economie - die gebaseerd zijn op tientallen jaren van onderzoek, debat en onderzoek die tot enkele algemeen aanvaarde principes hebben geleid - is tokenomics een veel nieuwer studiegebied vol met mensen zonder economische ervaring.

Er zijn veel zelfverklaarde “experts” die advies geven dat prima klinkt en in theorie vaak zelfs verstandig is, maar in de praktijk faalt.

Bij het ontwerpen van een symbolische economie is waar u zich echt op wilt concentreren:

- Is de economische strategie herhaalbaar?

- Is er een manier om te diagnosticeren wanneer en hoe de strategie voor uw token moet worden ingezet en wat de geschatte waarde hiervan is?

- Is er onderzoek dat de strategie valideert, zodat je er geloofwaardiger over kunt praten?

Deflatoire tokens

Neem bijvoorbeeld het door velen dierbare idee dat deflatoire tokens een absoluut voordeel hebben. "Deflatoir" betekent een steeds kleiner wordend aanbod van tokens, wat in theorie de koopkracht en waarde van elk overgebleven token verhoogt. "Inflatoir" betekent het tegenovergestelde: een steeds groter wordend aanbod dat, in theorie, de waarde van elk token vermindert.

U hoort commentaar in de trant van "hoe deflatoire tokens de waarde van een cryptoproject versterken" van blockchain-experts zoals Tanvir Zafar die de beperkte voorraad van Bitcoin en de deflatoire voorraad van Ether na de samenvoeging vieren.

Het is een idee dat zelfs wordt gepropageerd door een algemeen erkende gemeenschap voor tokenomics best practices, de Tokenomics DAO, die een "Tokenomics 101"-pagina heeft die staten:

“Mensen die Bitcoin begrijpen, zullen grote waarde zien in het feit dat het zo eenvoudig en elegant is en een beperkte totale voorraad heeft. De tokenomics van Bitcoin hebben digitale schaarste gecreëerd die door het netwerk wordt afgedwongen (via tokenprikkels).

Maar hoewel veel tokenontwerpen deflatie benadrukken, "zijn ze niet optimaal ontworpen", aldus Will Cong, de Rudd-familieprofessor in management en faculteitsdirecteur van het FinTech at Cornell-initiatief aan de Cornell University.

In plaats daarvan baseren ze zich op tweets en gemeenschapsideologieën, "veel platforms kunnen ook niet eens een logische doelstelling opschrijven voor hun tokenleverings- en toewijzingsbeleid", vervolgt Cong.

Door te focussen op de vraag of een token inflatoir of deflatoir is, verschuift de aandacht naar tweede orde kwesties. De prijs van een token kan altijd worden aangepast om aan het aanbod te voldoen, en elk token kan willekeurig worden gefractioneerd, dus een vast aanbod is een betwistbaar punt als het token geen waarde biedt aan eindgebruikers.

"In feite kunnen sommige inflatoire munten met robuuste verbrandingspercentages regelmatig wisselen tussen inflatoir of deflatoir zijn, zoals Solana", legt Eloisa Marchesoni, een tokenomics-adviseur, uit. "Het inflatiepercentage begon bij 10% en zal over ongeveer 1.5 jaar het uiteindelijke percentage van 10% bereiken, maar er zijn ook deflatoire kenmerken, zoals een percentage van elke transactievergoeding die wordt verbrand."

"Met voldoende transacties per seconde kunnen de transactiekosten die worden verbrand zelfs hoger zijn dan 1.5% per jaar als er veel transacties plaatsvinden, wat het inflatiepercentage van Solana op 0% zou brengen en het op de lange termijn deflatoir zou maken."

Tokenprijs daalt en deflatie

Hoewel cryptocurrencies zich heel anders gedragen dan traditionele activaklassen - volgens onderzoek van professoren Yukun Liu en Aleh Tsyvinski - worden ze sterk beïnvloed door momentum en marktomvang. Met andere woorden, het beleggerssentiment en het aantal gebruikers op een platform zijn belangrijke voorspellers van het rendement en de volatiliteit van cryptocurrency.

Fluctuaties in de waardering van traditionele activaklassen hebben mogelijk geen direct effect op cryptovaluta, maar kunnen er wel indirect door beïnvloed worden door overloopeffecten. Veranderingen in rentetarieven zullen bijvoorbeeld de risicobereidheid temperen van beleggers die sterk zijn blootgesteld aan sectoren als onroerend goed.

In die zin, zelfs als een token deflatoire eigenschappen heeft, maakt een algemene macroschok die de totale vraag onderdrukt, deze deflatoire eigenschappen minder bruikbaar, aangezien de daling van de vraag de prijs van de tokens verlaagt, en als gevolg daarvan kunnen ze niet zoveel kopen.

Dat gezegd hebbende, over het algemeen zijn de cryptocurrencies met de hoogste marktkapitalisatie ook het meest bestand tegen de huidige wereldwijde recessie, dus we hebben het vooral over Bitcoin en Ether.

Nieuwigheid tokenomics

Veel tokens met nieuwe tokenomics zijn gestegen met een voorbijgaand momentum op sociale media, maar stortten vervolgens in toen de rages voorbij gingen.

"SafeMoon vertrouwde op hoge verkoopkosten en deflatoire mechanismen om houders ervan te overtuigen dat de prijs eindeloos zou stijgen, ook al identificeerde het protocol nooit het probleem dat het daadwerkelijk oploste", zegt Eric Waisanen, chief financial officer van Phi Labs Global.

"Op dezelfde manier verhoogde Olympus DAO hun OHM-token in overeenstemming met de prijs, zelfs reclame (3,3), een verkeerde voorstelling van de eenvoudige speltheorie, die de houders vertelde dat als geen van hen zou verkopen, ze allemaal rijk zouden worden."

Een andere grote tekortkoming van tokenomics-strategieën is hun nadruk op houders die hun tokens inzetten om een hoge opbrengst te verdienen. Een hoge opbrengst die een dag of zelfs een maand aanhoudt, is niet handig voor consumenten en investeerders die op de lange termijn kijken. In plaats daarvan trekt het de verkeerde menigte aan.

“Het gebruik van staking-opties om extractieve gebruikers naar het project te lokken, loopt meestal niet goed af, wat leidt tot volatiliteit of het risico van marktprijzen en symbolische prijsschommelingen, die de hele tokenomics onder druk zetten en uiteindelijk kunnen breken als ze niet al voldoende zijn getest. met simulaties onder extreme omstandigheden”, legt Marchesoni uit.

Neem bijvoorbeeld Helium, een project dat open-sourcetechnologieën gebruikt om een gedecentraliseerde en betrouwbare draadloze infrastructuur te creëren. De tokenomics-strategie biedt mensen de mogelijkheid om validator te worden door ten minste 10,000 van zijn native HNT-token in te zetten, maar degenen die dat wel doen, riskeren aanzienlijke volatiliteit door hun tokens maandenlang vast te zetten - perfect aangetoond door het feit dat de prijs van meer dan $ 50 naar $ 2 ging binnen een tijdsbestek van ongeveer een jaar.

Andere projecten, zoals het bedrijfsgerichte VeChain-ecosysteem, dat gespecialiseerd is in het volgen van de toeleveringsketen, hebben geprobeerd de volatiliteit in tokenprijzen aan te pakken door twee afzonderlijke tokens te creëren. De eerste, VTHO, wordt gebruikt om te betalen voor netwerktoegang en behandelt de voorspelbare component van vraag en aanbod van het product of de dienst. De andere, VET, dient als een medium voor waardeoverdracht, waarbij VET-stakers VTHO 'genereren'.

Wat JKP te hoog?

Hoewel proof-of-stake-protocollen zoals Ethereum staking terecht stimuleren omdat het het netwerk beveiligt, kan de nadruk misplaatst raken naarmate je verder komt.

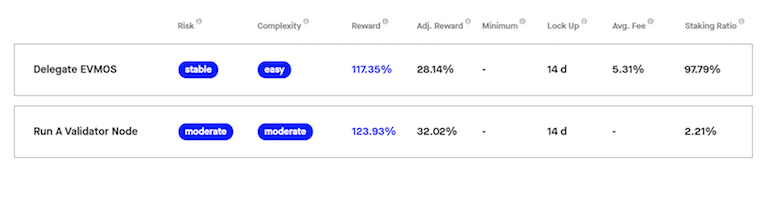

“Nu zien we een inflatie van ruim 20%. Evmos, een EVM-compatibele keten in het Cosmos-ecosysteem, heeft momenteel een APR van 158% voor staking. Evenzo geven layer-2's staking-beloningen alleen voor het vasthouden van een token zonder een blockchain te hebben om te beveiligen, "zegt Waisanen.

Deze "JKP's" voor houders zijn misleidend omdat het aanbod van de tokens blijft groeien, maar de liquiditeit van het token constant is, dus deze JKP's zijn niet duurzaam.

Bovendien, als je hoge opbrengsten ziet, moet je je afvragen hoe ze duurzaam zijn. Mede-oprichter van Ethereum, Vitalik Buterin, vatte het het beste samen op Twitter tijdens de DeFi-rage "yield farming" in 2020, vermelding:

“Eerlijk gezegd denk ik dat we de nadruk leggen op flitsende DeFi-dingen die je veel te veel luxe hoge rentetarieven geven. Rentetarieven die aanzienlijk hoger zijn dan wat u in traditionele financiering kunt krijgen, zijn inherent tijdelijke arbitragemogelijkheden of brengen onuitgesproken risico's met zich mee.

Hoewel deze prikkels zijn misbruikt, kan staking belangrijk zijn voor het beveiligen van een netwerk en het waarborgen van prijsstabiliteit.

"Er is te veel nadruk gelegd op tokenomics op het genereren van rendement voor early adopters en gebruikers van tokens in plaats van het stimuleren van gebruikswaarden", zegt Gordon Liao, hoofdeconoom bij Circle.

“In deze diepe cryptowinter zijn de gevoelens rond tokens volledig veranderd. Zelfs VC's beginnen meer gewicht te hechten aan de equity-componenten dan aan de symbolische component bij het overwegen van nieuwe investeringen. Sommige protocollen hebben er zelfs voor gekozen om USDC uit te zenden in plaats van hun protocolspecifieke tokens.”

Lees ook

Crypto-airdrops

Sommige projecten zijn overgestapt op het airdroppen van gebruikers met tokens voor marketingdoeleinden. En hoewel mijn onderzoek suggereert dat airdrops gemiddeld genomen een positief effect hebben op marktkapitalisatie en volumegroei, is het ook van belang hoe de airdrop wordt uitgevoerd.

Degenen die bijvoorbeeld premies gebruiken – of eisen stellen die betrekking hebben op boosten en posten op sociale media om de airdrop te claimen – hebben de neiging om slechter te presteren. Airdrops op gedecentraliseerde exchanges en die met governance-tokens presteren over het algemeen beter.

"Uniswap en Ethereum Name Service lanceerden succesvolle airdrops waarbij de hebzuchtige gebruikers werden omgezet in actieve leden van de gemeenschap, dankzij het geweldige speltheoretische model dat deze projecten hadden ingevoerd", zegt Marchesoni.

Er was grote onrust op 17 september 2020 toen Uniswap zijn UNI-token uitzond, maar het was ook slechts een kwestie van tijd voordat de meeste gebruikers zouden uitbetalen. Maar meer dan twee jaar later is er nog steeds een groep toegewijde UNI-houders en worden er nog steeds tokens geclaimd.

Uniswap blijft de leidende gedecentraliseerde beurs en zijn UNI-token biedt bestuursrechten aan degenen die willen meedoen. De airdrop van de Ethereum Name Service was ook redelijk succesvol, waardoor veel ontvangers actieve leden van de gemeenschap werden dankzij de speltheoretische benadering van de airdrop.

Toegegeven, er zijn echter ook veel mislukte pogingen tot airdrops geweest, waaronder de meest recente APT-airdrop van het buzzy-project Aptos, opgezet door een deel van Meta's voormalige Diem-team. Het uitgezonden tussen $ 200 miljoen en $ 260 miljoen in tokens, maar toen het nieuws over FTX toesloeg - met FTX Ventures die mede de financieringsronde leidde - droogde het momentum op en begonnen mensen het token te verkopen terwijl ze de kans hadden. Net als bij komedie is een goede timing essentieel, en projecten moeten rekening houden met de bredere economische omgeving waarin ze opereren, van wie ze kapitaal accepteren en op welke blockchain ze voortbouwen.

Zijn crypto-tokens zoals aandelen?

Een laatste misvatting is dat tokens gelijk zijn aan aandelen. Hoewel governance-tokens of zelfs NFT's vergelijkbare kenmerken lijken te erven als aandelen - zoals bestuursrechten of dividenden - hebben de meeste dat niet.

"De overgrote meerderheid van NFT-kunstprojecten […] brengt geen daadwerkelijk eigendom over voor de onderliggende inhoud", aldus Alex Thorn, hoofd onderzoek bij Galaxy Digital. Er is niets dat niet-fungibele tokens ervan weerhoudt om meer rechten en voordelen te verlenen, maar collecties zijn van oudsher niet als zodanig ontworpen. Evenzo kunnen DAO-governance-tokens dividenden opleveren uit projectinkomsten, maar veel tokens, waaronder die van Uniswap en Optimism, doen dat niet.

De professoren Cong, Ye Li en Wang hebben in hun onderzoek laten zien hoe tokens belangrijke principaal-agentproblemen kunnen oplossen, met name voor startups, maar de realiteit blijft dat veel tokens waarderingen ontvangen die in verhouding staan tot bedrijfsaandelen, wat niet duurzaam is.

Token hulpprogramma

Veel projecten zouden zich moeten afvragen of ze in de eerste plaats een token nodig hebben. Zelfs als ze dat doen, hebben ze vaak moeite om te verwoorden waarom. Een Web3-organisatie kan immers prima bestaan zonder token. OpenSea en Rarible zijn bijvoorbeeld beide NFT-marktplaatsen, maar Rarible heeft een token en OpenSea niet. Het antwoord hangt echt af van de doelstellingen en strategie van de organisatie.

“Omdat de prikkels voor het lanceren van een nieuw token zo hoog zijn, is er een wildgroei aan tokens geweest. Als ze een stap terug zouden doen, zouden de meeste oprichters snel beseffen dat ze eigenlijk geen nieuw token nodig hebben en dat voortbouwen op een bestaand crypto-ecosysteem op de lange termijn een veel duurzamere keuze zou zijn”, zegt Christian Catalini, oprichter van het MIT Crypto-economie Lab. "Tot op heden hebben slechts een handvol netwerken zoals Bitcoin en Ethereum de waarde en bruikbaarheid van hun native token bewezen."

Projecten met een native token moeten goed nadenken over het verankeren van de prijs in echte activa. Sommige stablecoins houden bijvoorbeeld reserves aan in fiat-valuta om zich in te dekken tegen de volatiliteit van andere crypto-activa. Hoewel er een actief debat gaande is over de samenstelling van reserves en hoe bewijs van reserves kan worden gesignaleerd, is enige zekerheidsstelling belangrijk voor symbolische prijsstabiliteit. Als er geen stabiel onderpand is, kan een schok voor het systeem leiden tot het ineenstorten van een token. De ineenstorting van het Terra-ecosysteem en de rol die FTT speelde bij de val van FTX zijn leerzaam.

Catalini commentaar dat: “In de zomer van 2021 schreven we een paper waarin we de belangrijkste zwakheden van algoritmische stablecoins uiteenzetten, en hoe ze onvermijdelijk leiden tot dodelijke spiralen. De paper en inzichten werden ruim voor de Terra/Luna-meltdown op grote schaal gedeeld met regelgevers, academici en deelnemers uit de industrie. Helaas leed de structuur van het FTT-token en hoe het als onderpand werd gebruikt aan dezelfde fatale gebreken. Hier was het "onderpand" voor zowel Terra als FTX vastgebonden in hun eigen native tokens, die ook in prijs instortten.

Waarom tokenomics belangrijk is

Zeker, tokens bieden een handvol voordelen die traditionele systemen niet bieden, maar het is belangrijk om te weten wanneer en waarom. Ten eerste biedt het hebben van een token dat eigen is aan een blockchain een gemeenschappelijk rekeningsysteem dat de kans verkleint dat activa en passiva niet overeenkomen in verschillende rekeneenheden. En aangezien native tokens direct kunnen worden gekoppeld aan de geschiedenis van activiteit op een blockchain, bieden ze een betrouwbaar mechanisme om uitwisseling te vergemakkelijken dat geïsoleerd is van de schommelingen in andere activaprijzen in de economie.

Dergelijke voordelen zijn vooral belangrijk voor het creëren van markten in gebieden die misschien geen prijsmechanisme hadden dat vraag en aanbod rantsoeneerde. Er is bijvoorbeeld veel optimisme dat tokens zouden kunnen helpen bij het creëren van een markt voor het op een geloofwaardige manier verhandelen van energie- of emissiekredieten. Bestaande implementaties van emissiehandel werden uitgedaagd door nalevingskosten en liquiditeit, die tokens zouden kunnen helpen tegengaan door een gemeenschappelijke en geloofwaardige rekeneenheid te bieden.

Ten tweede kunnen tokens helpen om geloofwaardige toezeggingen aan beide kanten van een transactie veilig te stellen. Hoewel de use-cases van slimme contracten nog steeds beperkt zijn en complexe regels en onvoorziene omstandigheden nog niet volledig zijn geïmplementeerd, verkleinen ze volgens Cong, Li en Wang het risico dat een van beide partijen terugtreedt.

Denk aan een ondernemer die tokens uitdeelt aan investeerders voor een innovatieve nieuwe blockchain. Voor zover de oprichter slaagt, is er veel minder kans om de investeerders te bedriegen of te misleiden, aangezien de tokens fundamenteel verbonden zijn met het intellectuele eigendom en de technologiestapel van de blockchain.

Inschrijven

De meest boeiende reads in blockchain. Een keer per week bezorgd.

Ten derde kunnen tokens transactiekosten verlagen en heterogene kopers en verkopers samenbrengen op een platform dat is gebouwd rond een specifieke economische transactie, volgens aanvullend onderzoek door Cong, Li en Wang. Met andere woorden, ze bieden een meetinstrument voor gedifferentieerde kopers en verkopers om te coördineren rond gedeelde percepties van waarde.

Neem bijvoorbeeld het Akash Network in het Cosmos-ecosysteem, een cloud computing-provider met een live-service die een gedecentraliseerd alternatief biedt voor Amazon Web Services en Google Cloud. "Zelfs in een dalende markt groeit de vraag naar Akash-services vanwege de beveiligings- en prijsvoordelen die gedecentraliseerde computers bieden", zegt Lex Avellino, oprichter en chief marketing officer van Passage - een metaverse platform dat ook op Cosmos staat.

"Dat is waar de waarde vandaan komt, ongeacht het token-sentiment […] Web3-bouwers moeten de traditionele marktproblemen van waarde en vraag aanpakken vóór speculatieve tokenomische systemen", zegt hij. Hoewel transacties kunnen worden voltooid met fiat-valuta, bieden tokens een platformspecifiek hulpmiddel om economische activiteiten uit te voeren.

Verdere studie

Academische instellingen beginnen curricula aan te bieden over de economie van gedistribueerde grootboektechnologieën, waaronder crypto, hoewel de curricula nog in de kinderschoenen staan. De Universiteit van Nicosia was bijvoorbeeld een van de leiders bij de lancering van een masterprogramma over blockchain en digitale valuta. Er zijn geselecteerde klassen bij andere toonaangevende instellingen, waaronder "Decentralized Finance: The Future of Finance" - een reeks van vier cursussen die worden gegeven door professor Campbell Harvey aan de Duke University - en een reeks seminars over digitale financiën onder leiding van Agostino Capponi aan het Columbia University Center for Digital Financiën en technologieën.

Er moet nog veel werk worden verzet om mensen voor te lichten over de economie van tokens. Cruciaal is dat ondernemers en deelnemers in de sector tokenomics moeten zien als een mix van economie, financiën en marketing, gebruikmakend van gevestigde best practices en theorieën, in plaats van nieuwe te bedenken waarvan al is gebleken dat ze riskant of ineffectief zijn.

Lees ook

- Door SEO aangedreven content en PR-distributie. Word vandaag nog versterkt.

- Platoblockchain. Web3 Metaverse Intelligentie. Kennis versterkt. Toegang hier.

- Bron: https://cointelegraph.com/magazine/deflation-dumb-way-approach-tokenomics/