Tegenwoordig is de verwerking van pinbetalingen een essentieel onderdeel van het betalingsverkeer. Omdat klanten naadloze en veilige betalingsopties eisen, is het begrijpen van de basisprincipes van de verwerking van debetkaarten belangrijker dan ooit geworden.

In dit bericht verkennen we de geheimen van de verwerking van pinpasbetalingen en nemen we u mee op een reis door de processtroom van pinpastransacties en de nieuwste technologieën die de toekomst van kaartbetalingen vormgeven.

Inhoudsopgave

Key afhaalrestaurants

- De verwerking van pinbetalingen is een complex proces waarbij meerdere financiële instellingen betrokken zijn.

- Bedrijven moeten zich bewust zijn van de verschillende kosten die verbonden zijn aan de verwerking van pinpasbetalingen (interbancaire kosten en opslagkosten).

- Er zijn talloze verschillende betaaltechnologieën, zoals EMV-chipkaarten, contactloos betalen en mobiele portemonnees om pinbetalingen te verwerken.

Wat is het verschil tussen debet- en creditcards?

Een debetkaart is een soort betaalkaart die betalingen rechtstreeks van de betaalrekening van de consument afschrijft in plaats van een lening af te sluiten bij een bank of kaartuitgever. Debetkaarten zijn qua gemak vergelijkbaar met creditcards, maar bieden ook veel van dezelfde consumentenbescherming, vooral als ze zijn uitgegeven door bekende betalingsdienstaanbieders zoals Visa of Mastercard.

Met een creditcard, meestal uitgegeven door een financiële instelling zoals een bank, kan de kaarthouder geld lenen van de instelling. Door de kaart te gebruiken, verbindt de kaarthouder zich ertoe het geleende geld terug te betalen, samen met rente, volgens de voorwaarden die door de instelling zijn vastgesteld.

Software voor betalingsverwerking

Word sneller een Payment Service Provider met SDK.finance-software

In tegenstelling tot debetkaarten, waarbij transacties rechtstreeks van het beschikbare saldo worden afgetrokken, moeten creditcardgebruikers het geleende bedrag binnen een bepaalde vervaldatum terugbetalen. Indien het volledige bedrag niet tijdig wordt afgelost, kan over het resterende saldo rente in rekening worden gebracht.

Hieronder belichten we de belangrijkste verschillen tussen creditcards en betaalkaarten:

| Kenmerk | Debetkaarten | Kredietkaarten |

| Inkomsten bron | Rechtstreeks gekoppeld aan de bankrekening van de gebruiker | Krediet verstrekt door de kaartuitgever |

| Uitgave limiet | Beperkt tot het beschikbare saldo op de gekoppelde bankrekening | Vooraf bepaalde kredietlimiet |

| Transactieproces | Directe verwerking van het aankoopbedrag van de bankrekening | Geleend geld dat op de vervaldatum moet worden terugbetaald |

| rentelasten | Meestal rentevrij | Er wordt rente in rekening gebracht als het saldo niet wordt betaald |

| Bouwkrediet | Heeft geen directe invloed op de kredietscore | Kan een positieve invloed hebben op de kredietscore als het op verantwoorde wijze wordt gebruikt |

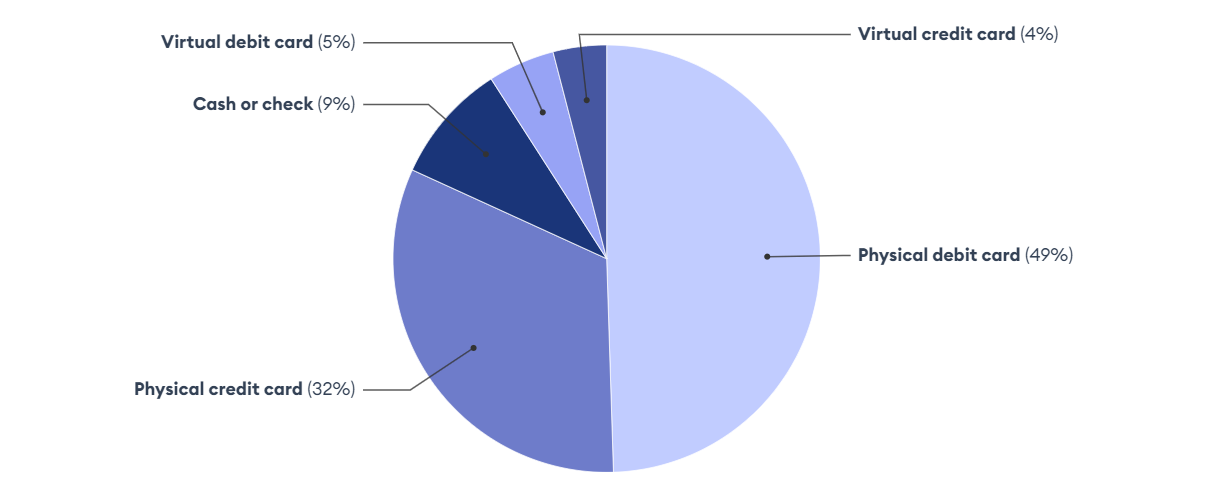

Debet- en creditcards zijn de meest gebruikte betaalmethoden: 54% van de consumenten gebruikt een fysieke of virtuele pinpas en 36% van de consumenten gebruikt een fysieke of virtuele creditcard.

Statistieken over de voorkeursmethode voor kaartbetalingen

Bron: Forbes-adviseuronderzoek

Nadat we de kenmerken van debet- en creditcards hebben vergeleken, gaan we nu over op de praktische werking van debetkaarten. Begrijpen hoe deze betaalinstrumenten werken bij realtime transacties is een belangrijke stap voor betalingsverwerkingsbedrijven.

API-gestuurde neobank-software

Flexibel platform om een digitale retailbank bovenop te bouwen

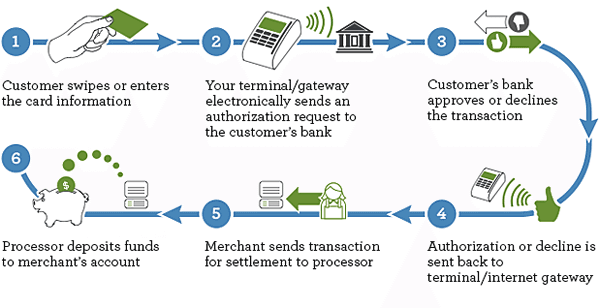

Hoe werkt een pintransactie?

In de kern omvat de verwerking van debetkaartbetalingen de procedures achter de schermen die nodig zijn voor een bedrijfseigenaar om debetkaarten van zijn klanten te accepteren. Vanuit het perspectief van het betalingssysteem is dit echter een complex proces dat uit verschillende stappen bestaat:

- Klant initiatie: de klant presenteert zijn debetkaart als gekozen betaalmiddel voor een transactie.

- Kaartinteractie: de kaart wordt op het verkooppunt gedompeld, afgetapt of geveegd met behulp van een kaartterminal.

- Dataoverdracht: uw kassasysteem legt de kaartinformatie vast en verzendt deze gegevens naar het kaartverwerkingsnetwerk van de klant (zoals Visa of MasterCard).

- Verificatie en fraude-evaluatie: het kaartverwerkingsnetwerk verifieert de verzonden gegevens voor het accepteren van debetkaartbetalingen.

- Communicatie met de uitgevende bank: het verwerkingsnetwerk stuurt de gegevens door naar de uitgevende bank, de bank die de debetkaart van de klant heeft uitgegeven.

- Bevestiging van fondsen: de uitgevende bank bevestigt de online pintransacties en stuurt een goedkeuringssignaal terug naar de handelaar of bedrijfseigenaar.

Processtroom voor debetkaarttransacties

Bron: researchgate

Soorten pintransacties

Pintransacties kunnen worden onderverdeeld in drie categorieën: op basis van pincode, op basis van handtekeningen en contactloze/mobiele betalingen. Elk type debetkaarttransactie biedt unieke kenmerken en voordelen die tegemoetkomen aan verschillende klantvoorkeuren en beveiligingsvereisten.

Op pincode gebaseerde transacties

Bij transacties op basis van een pincode moet de klant ter verificatie een persoonlijk identificatienummer invoeren. Dit type transactie wordt als veiliger beschouwd dan op handtekeningen gebaseerde transacties, omdat de klant een unieke en vertrouwelijke pincode moet invoeren om zijn identiteit te bevestigen.

Het gebruik van een pincode introduceert een extra beveiligingslaag bij de verwerking van pinbetalingen, waardoor ongeautoriseerde toegang tot de rekening van de klant wordt bemoeilijkt.

Op handtekeningen gebaseerde transacties

Transacties op basis van handtekeningen worden daarentegen verwerkt via creditcardnetwerken en vereisen voor autorisatie de handtekening van de klant. De transactie wordt verwerkt als een krediettransactie en de klant hoeft geen pincode in te voeren. In plaats daarvan moeten ze een handtekening plaatsen om de transactie te autoriseren.

Hoewel deze methode minder veilig is dan op pincode gebaseerde transacties, biedt deze een handiger betalingsalternatief voor klanten die geen pincode willen gebruiken.

Contactloos en mobiel betalen

Contactloze en mobiele betalingen maken gebruik van Near Field Communication (NFC)-technologie om snelle en gemakkelijke transacties zonder fysiek contact mogelijk te maken. Klanten kunnen eenvoudig met hun kaart of mobiele apparaat op een compatibele terminal tikken om een transactie te starten. Deze technologie zorgt voor extra gemak en veiligheid, omdat klanten geen pincode of handtekening hoeven in te voeren bij het verwerken van pinpasbetalingen.

Voorbeelden van contactloze betaalmethoden zijn Apple Pay, Google Pay en Samsung Pay.

White-label software voor geldoverdracht

Ontwikkel een P2P-betalings- of overboekingsapp bovenop het SDK.finance Platform

Verwerkingskosten voor pinpasbetalingen

Als u een betalingsverwerkingsbedrijf gaat starten, is het van essentieel belang dat u de verwerkingskosten voor debetkaartbetalingen begrijpt. Het is een complex proces, omdat transactiekosten onder meer interbancaire kosten en toeslagen voor de betalingsprocessor omvatten. Deze kosten kunnen variëren afhankelijk van de transactiegrootte en de categorie van de handelaar.

Interbancaire kosten

Interbancaire kosten worden vastgesteld door kaartnetwerken en worden voor elke transactie aan de uitgevende bank betaald. Deze vergoedingen worden bepaald door verschillende factoren, waaronder:

- het type transactie

- kaarttype

- Transactie Type

- categorie handelaar

Voor een effectief beheer van de kosten voor betalingsverwerking moeten bedrijven begrijpen hoe interbancaire vergoedingen worden berekend.

Betalingsprocessormarkeringen

Betalingsprocessormarkeringen zijn extra kosten die door betalingsverwerkers in rekening worden gebracht voor de onlinebetalingsverwerking met debetkaart. Deze toeslagen worden doorgaans gedeeld tussen de partijen die betrokken zijn bij het verwerken van de transacties, inclusief de betalingsverwerker en de verwervende bank. Bovendien zijn de opslagkosten meestal bespreekbaar en kunnen ze van processor tot processor verschillen.

Door het begrijpen van de toeslagen voor betalingsverwerkers kunnen bedrijven betere tarieven bedingen en besparen op de verwerkingskosten voor hun debetkaarten.

Technologieën voor de verwerking van pinpasbetalingen

Naarmate de technologie zich blijft ontwikkelen, veranderen ook de beschikbare betaalmethoden voor pintransacties. Tegenwoordig kunnen bedrijven kiezen uit verschillende betaaltechnologieën, zoals EMV-chipkaarten, contactloze betalingen en mobiele portemonnees om pinbetalingen te verwerken.

EMV-technologie

EMV-technologie (Europay, Mastercard, Visa) verbetert de veiligheid door gebruik te maken van ingebouwde chips in debetkaarten. Deze chips genereren voor elke transactie unieke codes, waardoor het risico op fraude wordt verminderd in vergelijking met traditionele magneetstripkaarten.

Contactloos betalen

Near Field Communication (NFC)-technologie maakt contactloze betalingen mogelijk, waarbij klanten eenvoudig hun debetkaart op een compatibele terminal kunnen tikken. Deze werkwijze vergroot de snelheid en het gemak.

Mobiele portemonnees

Debetkaarten kunnen worden geïntegreerd in mobiele portemonnee-applicaties zoals Apple Pay, Google Pay of Samsung Pay. Gebruikers kunnen betalingen doen door met hun smartphones of smartwatches op compatibele terminals te tikken.

Geavanceerde architectuur

Drie geavanceerde architecturen die zijn ontworpen om veilige mobiele betalingen te verbeteren:

- Encryptie en tokenisatie gebruikt om gevoelige kaartinformatie te vervangen door een uniek token. Bij een datalek is de token onbruikbaar voor hackers, waardoor de beveiliging van de pinpasverwerking wordt vergroot.

- Cloudgebaseerde verkooppuntsystemen die helpen bij het centraliseren van gegevensopslag en -verwerking.

- Beveiligde elementsystemen bieden een speciale, fraudebestendige omgeving voor het opslaan van gevoelige informatie.

Het gebruik van deze technologieën versterkt de beveiligingsinfrastructuur en zorgt ervoor dat debetkaarttransacties toonaangevend blijven op het gebied van efficiëntie, snelheid en veiligheid.

SDK.financiën software voor betalingsverwerking

SDK.financiën betalingsverwerkingssoftware dient als een schaalbare basis voor het bouwen van PayTech-producten. U kunt beginnen met het aanbieden van uw betalingsdiensten zonder dat u uw systeem helemaal opnieuw hoeft op te bouwen.

Ons FinTech-platform biedt een compleet pakket verwerkingsdiensten voor pinpasbetalingen voor verkopers, waardoor ze betalingen kunnen accepteren, van online tot POS- en QR-betalingen.

Voordelen van SDK.financiën software voor betalingsverwerking

- Snellere time-to-market

Ons vooraf ontwikkelde systeem is een snelle manier om betalingsdienstaanbieder te worden, zonder dat u de softwareontwikkeling helemaal opnieuw hoeft te starten.

- Gestroomlijnde integraties

Met meer dan 400 API-eindpunten kunt u naadloos verbinding maken met een breed scala aan betalingsproviders en -diensten voor efficiënte en kosteneffectieve debetkaartverwerking.

- Flexibele levering

U kunt kiezen voor een betaalbaar hybride cloud SaaS-model of een lokale broncodeversie voor volledige controle en onafhankelijkheid.

Onze FinTech-platform voorziet verkopers van een uitgebreid pakket verwerkingsdiensten voor debetkaartbetalingen, waardoor een naadloze acceptatie van betalingen via verschillende kanalen mogelijk wordt, van online tot offline transacties.

Afsluiten

De verwerking van pinpasbetalingen speelt een cruciale rol in het moderne bedrijfsleven en biedt klanten een gemakkelijke en veilige betaalmethode. Door de verschillende aspecten van de pinpasverwerking te begrijpen, kunnen bedrijven hun klanten een naadloze en veilige betaalervaring bieden. Naarmate de technologie blijft evolueren, zal het aanpassen aan nieuwe betaalmethoden betalingsbedrijven helpen gedijen in de steeds veranderende wereld van FinTech-activiteiten.

- Door SEO aangedreven content en PR-distributie. Word vandaag nog versterkt.

- PlatoData.Network Verticale generatieve AI. Versterk jezelf. Toegang hier.

- PlatoAiStream. Web3-intelligentie. Kennis versterkt. Toegang hier.

- PlatoESG. carbon, CleanTech, Energie, Milieu, Zonne, Afvalbeheer. Toegang hier.

- Plato Gezondheid. Intelligentie op het gebied van biotech en klinische proeven. Toegang hier.

- Bron: https://sdk.finance/debit-card-payments-processing-the-payment-flow-fees-and-technologies/