Introductie

De heerschappij van de Amerikaanse dollar als reservevaluta van de wereld zou wel eens ten einde kunnen lopen. Het nieuwste marktrapport van CryptoSlate onderzoekt de de-dollarisering van de wereld om erachter te komen welke rol Bitcoin zal spelen in de wereldeconomie.

De Amerikaanse dollar is al 79 jaar het gekozen medium voor internationale handel en de wereldwijde reservevaluta. De Bretton Woods-overeenkomst van 1944 stelde goud vast als basis voor de Amerikaanse dollar en koppelde andere valuta aan de waarde van de dollar.

Het was de eerste keer in de geschiedenis dat een groep naties onderhandelde over een wereldwijde monetaire orde, die in de jaren na de Tweede Wereldoorlog succesvol bleek te zijn. Het systeem was beveiligd omdat de VS meer dan de helft van 's werelds goudreserves bezat.

Het economisch herstel in Europa en Japan verminderde echter de dominantie van de VS in de wereldhandel. Bovendien dwong een overgewaardeerde dollar als gevolg van inflatie en groeiende overheidsschuld de VS ertoe om de convertibiliteit van de dollar in goud in 1971 op te schorten.

Omdat de waarde van de dollar niet langer gebonden was aan goud, kreeg de Federal Reserve de taak om de waarde van de munt te handhaven. De centrale bank slaagde er echter niet in de waarde van de dollar te behouden en begon de geldhoeveelheid te vergroten, waardoor de valuta in het volgende decennium tweederde van zijn waarde verloor.

De devaluatie van de dollar heeft zich tot ver in de 21e eeuw voortgezet.

In 2023 komt de positie van de dollar als wereldwijde reservevaluta in gevaar. En hoewel zijn dominantie op de wereldmarkt in het verleden aan het wankelen is gebracht, is het gevaar nog nooit zo groot geweest.

Dit rapport onderzoekt de macro-economische gebeurtenissen die de kwetsbaarheid van de dollar veroorzaken, de gevolgen van een zwakke dollar en de plaats van Bitcoin in een dedollariserende wereldeconomie.

Een hete aardappel: niemand wil de dollar

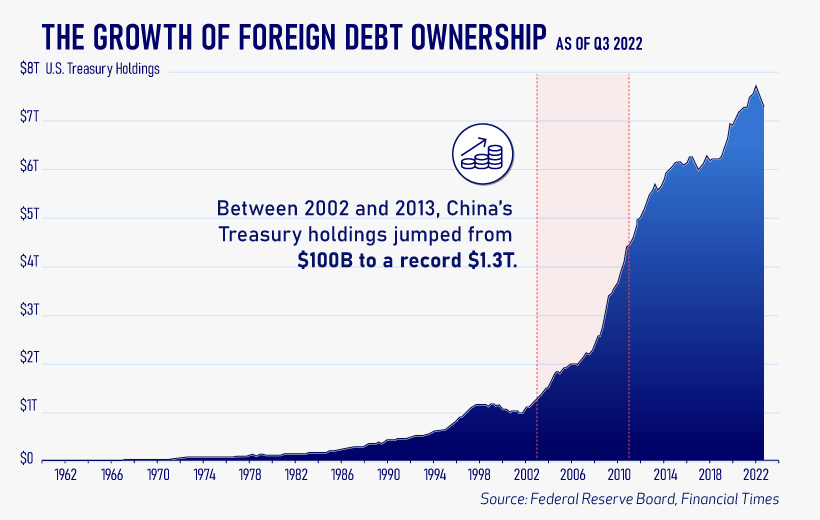

De wereldwijde financiële crisis in 2007 verergerde de groeiende trend van de-dollarisering. In 2007 lanceerde China het China International Payment System (CIPS), waarmee grensoverschrijdende betalingen in yuan konden worden afgewikkeld. In 2010 tekenden China en Rusland een bilaterale valutaswapovereenkomst, waardoor ze in hun eigen valuta konden handelen.

In 2014 hebben de BRICS-landen, waaronder Brazilië, Rusland, India, China en Zuid-Afrika, de New Development Bank opgericht. De nieuwe financiële instelling werd gelanceerd om alternatieve financieringsbronnen te bieden aan ontwikkelingslanden, waardoor ze minder afhankelijk worden van de dollar. Daarnaast heeft de EU een SPV opgericht om de handel in euro's met Iran te vergemakkelijken, waarmee de Amerikaanse sancties tegen het land worden omzeild.

Vorige maand bevestigden China en Rusland hun overeenkomst voor 2020 om het gebruik van de roebel en de yuan voor handel te vergroten. De deal is bedoeld om het gebruik van de roebel en de yuan, die al goed zijn voor tweederde van de betalingen in de handelsovereenkomst tussen de twee landen, te vergroten.

Buitenlandse handel is niet de enige manier waarop landen de dollar willen afschaffen.

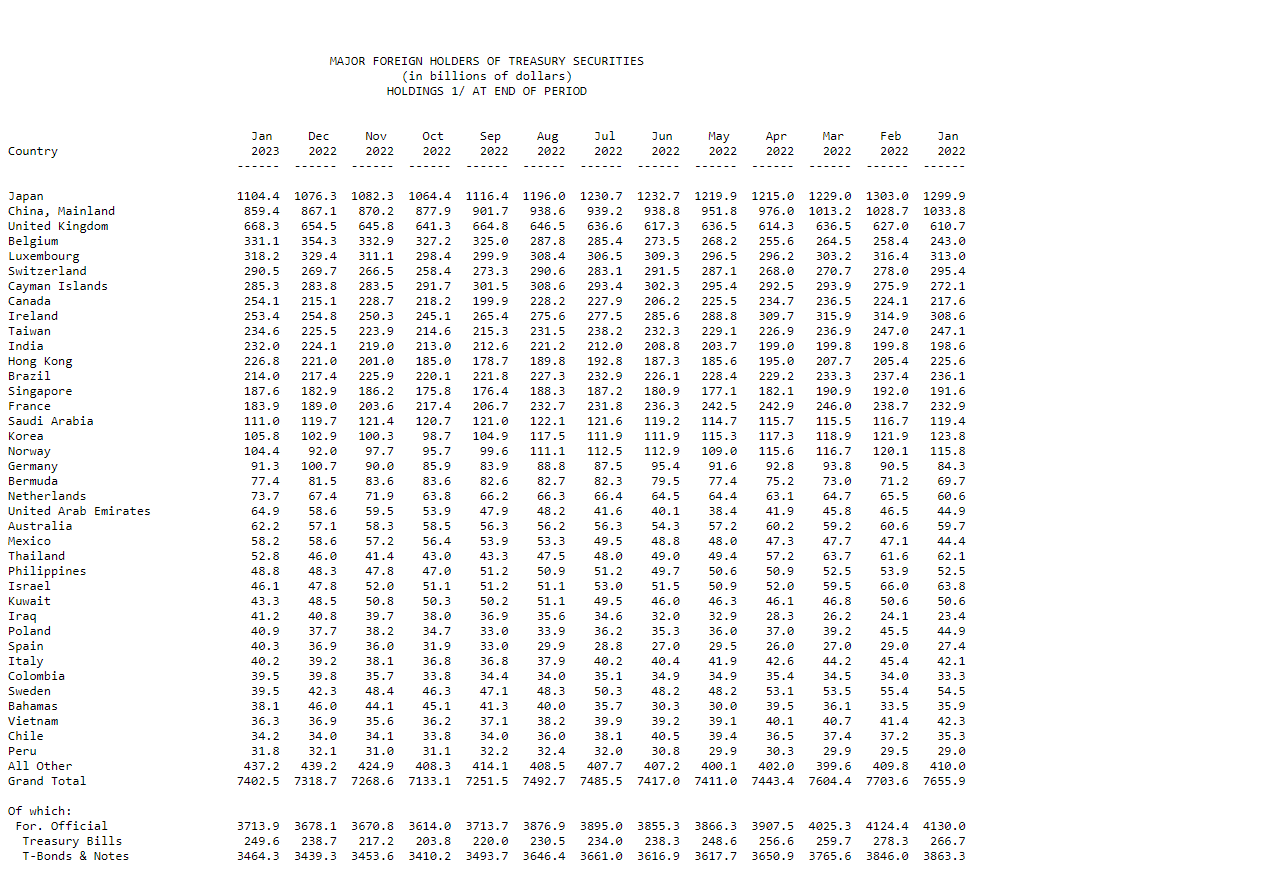

Amerikaanse staatsobligaties die ooit werden beschouwd als de veiligste en meest liquide activa ter wereld, zijn een geopolitiek hete hangijzer geworden.

Vorig jaar daalde de buitenlandse vraag naar staatsobligaties met ongeveer 6%. Dit vertegenwoordigt een opmerkelijke daling van de vraag na twee jaar van agressieve aankopen na de COVID-19-pandemie.

Door de stijgende rente zijn deze obligaties echter minder winstgevend geworden. Bijna elk groot land heeft het afgelopen jaar zijn schatkistposities verkocht,

Gegevens van de Federal Reserve toonden aan dat buitenlandse houders het afgelopen jaar voor meer dan $ 253 miljard aan staatsobligaties hebben verkocht.

Oplopende balansen betekenen problemen voor de dollar

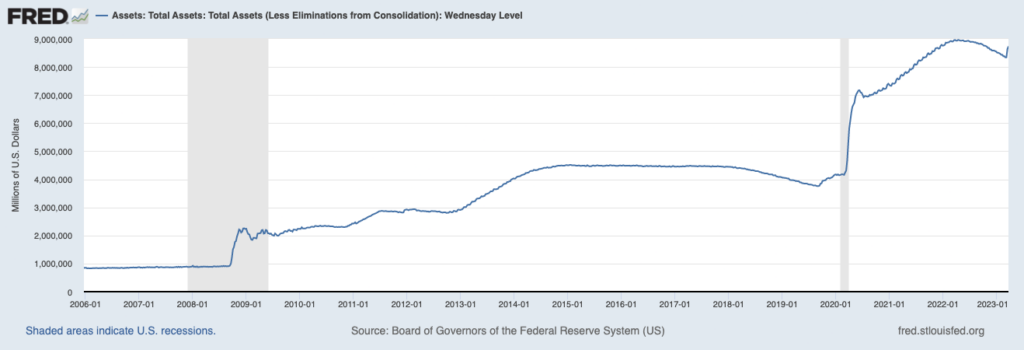

Terwijl centrale banken wereldwijd hun balansen hebben vergroot als reactie op de COVID-19-pandemie, was dit nergens zo agressief en gevaarlijk als in de VS.

In de vier maanden sinds het begin van de pandemie in maart 2020 heeft de Federal Reserve haar balans met meer dan 72% vergroot, waarmee ze meer dan $ 3 biljoen aan haar activa heeft toegevoegd.

De agressieve liquiditeitsinjectie in het financiële systeem bleek niet succesvol. Het duurde minder dan twee jaar voordat de kwantitatieve verruiming omsloeg in inflatie, waarbij goederen en diensten in de VS tot 2023 een recordgroei kenden. In een land met evenveel schulden als de VS kan inflatie de waarde van staatsobligaties snel aantasten en rente veroorzaken tarieven omhoog schieten.

Een dalende waarde van staatsobligaties zet binnenlandse en buitenlandse obligatiehouders ertoe aan hun bezit te verkopen en zelfs verliezen te lijden om het kapitaal in meer winstgevende investeringen te steken.

Buitenlandse bezitters van Amerikaanse staatsobligaties hebben hun bezittingen verkocht om hun afhankelijkheid van de dollar te verdrijven en zich te wenden tot andere valuta's zoals de yuan en de roebel. Binnenlandse houders, aan de andere kant, stapten over van langlopende obligaties naar kortlopende staatsobligaties, omdat ze een beter rendement opleveren dat de groeiende inflatie overtreft.

Alle wegen leiden naar Bitcoin

Bitcoin wordt al lang aangeprezen als een veilige haven.

Het was echter pas toen er een volledige bankencrisis boven de VS uitbrak dat de wereldmarkt het begon op te merken.

Het vaste aanbod en de gedecentraliseerde infrastructuur van Bitcoin geven de houders controle over hun geld. Met de mogelijkheid om onafhankelijk transacties te verifiëren, munten voor eigen bewaring te geven en ongecensureerde, grensoverschrijdende transacties mogelijk te maken, wordt het langzaamaan een favoriete troef voor velen die zich willen indekken tegen overheidsinmenging.

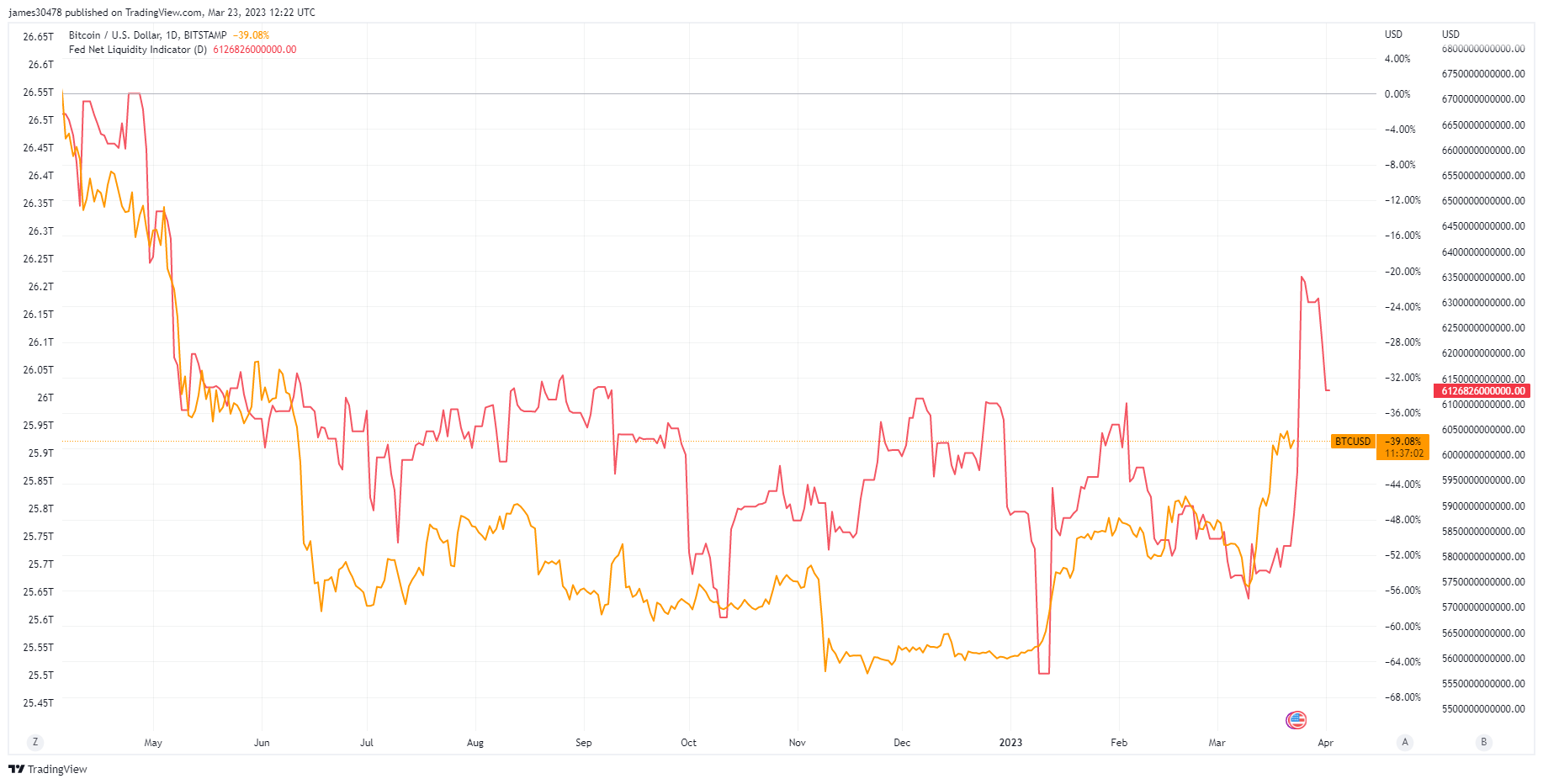

De volatiliteit lijkt voor veel beleggers de kosten waard te zijn. Dit blijkt uit de toenemende correlatie met de liquiditeit van de markt. Gegevens geanalyseerd door CryptoSlate toonden aan dat de prijs van Bitcoin de stijgingen en dalingen in de netto liquiditeit van de Federal Reserve volgde - wat betekent dat een aanzienlijk deel van de nieuw geïnjecteerde liquiditeit van de markt naar Bitcoin blijft stromen.

De rol van Bitcoin in de wereldeconomie zal blijven toenemen naarmate er meer zwakheden in traditionele markten aan het licht komen. Hoewel het gebruik ervan in ontwikkelingslanden al is bewezen, moeten ontwikkelde markten zoals de VS de waarde ervan nog inzien.

Voortdurende erosie van de dollar zal veel particuliere en institutionele beleggers naar Bitcoin drijven. De dominantie van het activum over de markt zal echter afhangen van de regelgevende druk van de Amerikaanse overheid, aangezien velen een felle strijd verwachten om de verspreiding ervan te onderdrukken.

Wanneer inflatie de weg wijst, leiden inderdaad alle wegen naar Bitcoin. De vraag is hoe lang de markt nodig heeft om de eindstreep te halen.

- Door SEO aangedreven content en PR-distributie. Word vandaag nog versterkt.

- Platoblockchain. Web3 Metaverse Intelligentie. Kennis versterkt. Toegang hier.

- Bron: https://cryptoslate.com/market-reports/de-dollarization-do-all-roads-eventually-lead-to-bitcoin/