Dit rapport is exclusief beschikbaar voor abonnees van Inman Intel, de data- en onderzoeksafdeling van Inman die diepgaande inzichten en marktinformatie biedt over de activiteiten van residentieel vastgoed en proptech. Abonneer je vandaag nog.

Een van de meest genoemde maatstaven voor de Amerikaanse huizenprijzen is de afgelopen weken onder vuur komen te liggen nadat de kritiek van een beginnend bedrijf een bredere discussie op gang bracht over welke dataconcepten de sector zou moeten volgen – en hoe.

A Openbare post Parcl Labs sprak eind januari tot de verbeelding van insiders op het gebied van vastgoedgegevens toen het de S&P CoreLogic Case-Shiller Index in twijfel trok, een maandelijkse prijstracker die door velen wordt beschouwd als een belangrijke bron voor de ontwikkeling van huizenprijzen.

Het is niet de eerste keer dat een dergelijke veelgebruikte maatstaf voor de industrie onder de loep wordt genomen, en het zal ook niet de laatste keer zijn.

Om deze argumenten te begrijpen, onderzoekt Intel wat Case-Shiller en soortgelijke modellen proberen te bereiken, hoe ze moeten worden geïnterpreteerd en welke blinde vlekken andere dataproviders steeds meer proberen op te vullen.

Lees meer in het volledige rapport hieronder.

Oorsprong van een 'gouden standaard'

Decennia lang hebben vastgoedprofessionals veel problemen onderkend bij het simpelweg volgen van de ruwe huizenprijzen.

Een van de grootste problemen? De groep woningen die in het ene jaar verkocht wordt, lijkt misschien niet op de woningen die in de daaropvolgende periode verkocht worden. Een plotselinge stijging van de hypotheekrente zou bijvoorbeeld meer kopers naar een lager prijsniveau kunnen drijven, zonder evenveel neerwaartse druk uit te oefenen op de huizenprijzen binnen hetzelfde prijsniveau.

Dat is een van de problemen waarvoor de Case-Shiller-index is ontworpen.

De economen Karl Case, Robert Shiller en Allan Weiss formuleerden deze index eind jaren tachtig. Het is gebaseerd op het concept van ‘herhalingsverkopen’. In plaats van de prijzen te volgen van huizen die in een bepaalde periode zijn verkocht, volgt de index de prijzen van individuele huizen in de loop van de tijd.

Het is verre van de enige maatregel die op deze manier is opgezet. De Loan Performance Home Price Index, een andere datareeks van CoreLogic, maakt gebruik van de prijsstellingstechniek voor herhaalde verkopen, net als de House Price Index van de Federal Housing Finance Agency.

In een blogpost waarin de relatie tussen taxatiewaarden en huizenprijsbewegingen wordt besproken, schreven Justin Contat en Daniel Lane van FHFA: “De index voor herhaalde verkopen is de gouden standaard in de sector, omdat deze ‘constante kwaliteit’ is en minder te lijden heeft dan gemiddelde of mediaanwaarden. uit steekproefverschillen.”

De Nationale Huizenprijsindex van Case-Shiller is meer dan een simpele op-en-neer-maatstaf; in de loop van de tijd is het een maatstaf geworden voor zowel de woningbouw als de bredere economie van het land. De index, en zijn subset van meerdere grote stedelijke gebieden, is een belangrijk instrument dat door beleidsmakers en investeerders wordt gebruikt bij hun beslissingen.

Hoewel velen wijzen op een van de potentiële nadelen ervan – een vertraging van twee maanden in de gegevens – wijzen ze over het algemeen ook op een ander op tijd gebaseerd element vanwege de populariteit ervan. Een tijdreeks van meerdere decennia met een rigoureus geteste methodologie komt niet elke dag voor.

“Wat Case en Shiller samen hebben gebracht, is in werkelijkheid de gouden standaard voor prijsveranderingen op de huizenmarkt”, zei Edward Glaeser, hoogleraar economie aan de Harvard University, in een interview voor The New York Times overlijdensbericht van Karl Case. “Het heeft het mooie dat het zowel transparant als betrouwbaar is.”

Een uithaal naar de koning

Op de laatste dinsdag van februari werden, zoals elke maand die jaren teruggaat, de S&P CoreLogic Case-Shiller Indices vrijgegeven. En als een uurwerk genereerden ze seconden later de krantenkoppen.

Maar het was een andere kop, dat een paar weken eerder werd gepubliceerd, maakte furore in data- en onderzoekskringen toen het tientallen jaren van geaccepteerde normen voor prijsmonitoring in twijfel trok.

Dit gewaagde schot voor de boeg van de vaandeldrager kwam uit een artikel uit januari van Parcl Labs, een van een groeiend aantal dataproviders die de institutionele orde uitdagen die de klok gelijkzet op indicatoren als de Case-Shiller-release.

Een woordvoerder van S&P Global weigerde in detail te reageren op een verzoek om commentaar op het bericht en verwees Intel in plaats daarvan naar de Case-Shiller-methodologiepagina.

Parcl Labs maakt gebruik van de mentaliteitsverandering ten tijde van de pandemie op het gebied van digitaal vastgoed en biedt beleggers de mogelijkheid om te wedden op markten in plaats van op fysiek vastgoed. Het richt zich op het bepalen van de dagelijkse waarde en trendactie. Door dit te doen, stelt Parcl dat het een nieuwe laag informatie toevoegt op het gebied van vastgoedprijzen en -analyses.

In het artikel van Parcl, geschreven door mede-oprichter Jason Lewris en vice-president Strategie Lucy Ferguson, wordt betoogd dat Case-Shiller “niet bruikbaar is voor de moderne huizenmarkt.”

Hun lijst met problemen met Case-Shiller was lang en omvatte het volgende:

- Achterwaarts gerichte gegevens van twee maanden oud. De afgelopen jaren zijn steeds meer dataproviders ertoe overgegaan hun klanten dagelijkse bijgewerkte rapporten aan te bieden in plaats van driemaandelijkse of maandelijkse rapporten. In de post van Parcl wordt gesteld dat deze trend Case-Shiller verlaat, dat met een vertraging van twee maanden uitkomt - verder achter de curve dan ooit.

- Alleen herhaalde verkopen van eengezinswoningen gebruiken, maar niet eens allemaal, om de verandering in de woningwaarde te meten. Naast het uitsluiten van nieuwbouwwoningen, coöperaties en condominiums, negeert de Case-Shiller-methodologie ook alle transacties die binnen zes maanden na elkaar plaatsvinden. Een onderzoek van Parcl uit 2022 beweerde dat, als gevolg van deze uitsluitingen, de Case-Shiller 10-City Composite Home Price Index 42 procent van de verkopen in de 10 grootste stedelijke statistische gebieden buiten beschouwing liet.

- Oudere woningen of huizen met een lage omzet worden in sommige gevallen met bijna 50 procent verdisconteerd. Hoewel Case-Shiller niet noodzakelijkerwijs oudere woningen of huizen met aanzienlijke verkoopverschillen uitsluit, veranderen aanpassingen in de methodologische weging de impact ervan aanzienlijk. Parcl concludeerde dat, als gevolg van wat er de laatste tijd in San Francisco wordt verhandeld, de meeste verkopen binnen de index van dat grootstedelijke gebied worden verdisconteerd, en sommige zelfs tot 45 procent.

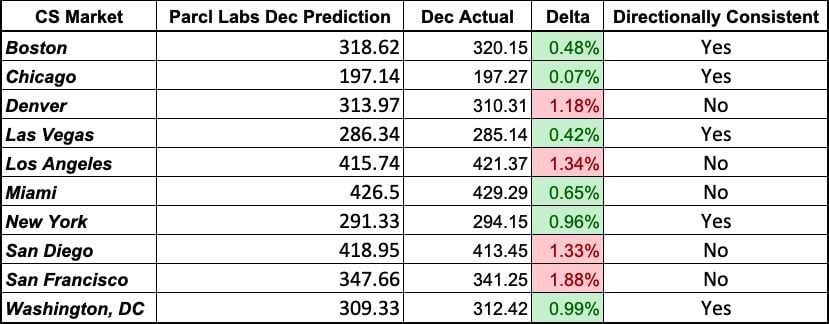

- Het gebruik van MSA-grenzen in de indexen van de 10- en 20-stedelijke gebieden is een te brede penseelstreek. Mensen wonen in New York City, Boston of Chicago, maar net als bij elk ander onroerend goed zijn aanbod, vraag en waarde een plaatselijke dynamiek. Het volgende diagram illustreert bijvoorbeeld de prestatiedelta tussen metropool San Francisco en de stad zelf.

Grafiek door Parcl Labs

Eén enkele bron van waarheid?

Hoewel hij gelooft dat Case-Shiller een onvolmaakte gegevensbron is, ziet Lewris er voorlopig nog steeds enig nut in: namelijk om het Parcl Labs-team te helpen slimmer te worden en specifieke marktomstandigheden te begrijpen of hoe de meeste aanhangers deze gebruiken.

Lewris schreef in een recente blogpost dat het Parcl-team probeerde de Case-Shiller-methodologie zo goed mogelijk te reconstrueren om te helpen ‘voorspellen’ hoe deze zich de afgelopen weken zou gedragen.

“Dit rapport geeft ons inzicht in hoe de markten zich ontwikkelen voor eengezinswoningen met herhaalde verkoop die buiten de definitie van ‘home flipping’ vallen”, schreef Lewris.

Elke keer dat de Case-Shiller wordt vrijgegeven, geeft Parcl een post-mortem over hoe dichtbij het was om de resultaten te voorspellen. December was grotendeels vergelijkbaar met de meeste maanden, waarbij de schattingen van Parcl over het algemeen zeer dichtbij lagen, ook al waren ze afwijkend.

Uiteindelijk heeft Parcl Labs echter een ongeveer net zo gedurfd doel als elke informatieleverancier in welke sector dan ook: de missie van Parcl Labs is het creëren van een nieuwe mondiale standaard voor de prijsstelling en analyse van residentieel vastgoed, grotendeels door het creëren van één enkele bron voor de waardering van woningen.

Dit idee is zowel elegant van concept als ontmoedigend in de praktijk. In plaats van meerdere systeemservers en toegangspunten te hebben, is het de bedoeling om één systeem te creëren dat gegevens integreert, ondervraagt, aggregeert en verspreidt. Noch het concept, noch de zoektocht om zo’n datareservoir te produceren is nieuw, en of Parcl – of een andere beginnende dataprovider – de industrie ervan zal overtuigen de code te hebben gekraakt valt nog te bezien.

Sommige deskundigen zijn echter van mening dat het hebben van verschillende bronnen die op competente en efficiënte wijze verschillende dataproducten aanbieden, al tientallen jaren goed werkt. Als iets niet kapot is, zo redeneren ze, is het niet nodig om het te repareren.

“We gebruiken de FHFA-serie, een model voor herhaalde verkoop, en dat bevalt ons goed. Maar Case-Shiller is bewezen, en ik denk niet dat het kapot is”, zegt Ali Wolf, hoofdeconoom van Zonda. “Parcl doet iets nieuws en anders, en er zit waarde in hun data. Maar dat maakt Case-Shiller niet verkeerd of irrelevant.”

- Door SEO aangedreven content en PR-distributie. Word vandaag nog versterkt.

- PlatoData.Network Verticale generatieve AI. Versterk jezelf. Toegang hier.

- PlatoAiStream. Web3-intelligentie. Kennis versterkt. Toegang hier.

- PlatoESG. carbon, CleanTech, Energie, Milieu, Zonne, Afvalbeheer. Toegang hier.

- Plato Gezondheid. Intelligentie op het gebied van biotech en klinische proeven. Toegang hier.

- Bron: https://www.inman.com/2024/03/11/case-shiller-is-a-go-to-source-for-prices-but-know-these-blind-spots/