LUISTER NAAR EEN PODCAST OVER DIT ONDERWERP

MET S&P GLOBAL MOBILITY-EXPERTS

Vijf jaar geleden was er een hype rond ‘automatische’ auto’s

piekte. Maar de bijgewerkte voorspelling van S&P Global Mobility biedt een

reality check van een zorgvuldige, beperkte adoptie van zelfrijdend rijden

technologie tot 2035.

Er zal uiteindelijk waarschijnlijk een wereld van autonome voertuigen bestaan,

maar de komende tien jaar zal dat grotendeels in tweeën zijn

specifieke gebieden: geofenced robottaxi's die door specifieke vloten worden geëxploiteerd

gebieden en hands-off-systemen met verschillende persoonlijke beveiligingen

voertuigen die enige vorm van betrokkenheid van de bestuurder vereisen.

Wat betreft een zelfrijdend voertuig ‘Wereld van Morgen’ waar jij en

het gezin kan op uw stoel slapen en 200 kilometer verderop wakker worden

Van oma? De industrie noemt dat ‘niveau 5’-autonomie het hoogste

niveau van voertuigautonomie gedefinieerd door de Society of Automotive

Ingenieurs (SAE). Dat idee zal stevig in de verte blijven voor de

in de nabije toekomst, volgens de laatste voorspelling over het voertuig

autonomie van S&P Global Mobility.

De mogelijkheid voor een consument om een auto te kopen die zelf rijdt

overal zonder dat de bestuurder klaar is om het stuur over te nemen, is onwaarschijnlijk

moet in 2035 gebeuren. Niveau 5 implementatie van volledig autonoom

technologie in het autodetailhandelsvloot is nulvertegenwoordigd

vóór 2035 in de S&P Global Mobility-voorspelling, “en waarschijnlijk

daarna nog een tijdje”, zegt Jeremy Carlson, adjunct-directeur

voor de autonomiepraktijk bij S&P Global Mobility.

“Niveau 5 is in essentie een perfecte replicatie van menselijk rijgedrag,”

zei Carlson. “Een auto die overal en altijd kan rijden

een menselijke bestuurder kan gaan, zal simpelweg niet op elk moment gebeuren

spoedig."

Bovendien voorspelt de S&P Global Mobility-voorspelling een zeer

Een laag percentage van de verkochte personenauto's zal in 2035 zelfs een gelijk niveau hebben

een beperkte versie van autonome voertuigtechnologie beschreven als “Niveau 4” onder de SAE J3016-standaard.

De nieuwste S&P Global Mobility Autonomy Forecast beschrijft de

aantallen, timing en landen voor uitrol van verschillende mate van

autonome technologie – gebaseerd op rigoureuze voorspellingen

methodologie analyseren

OEM- en leveranciersstrategieën, regelgeving, technologische volwassenheid

en de kosten, de wenselijkheid en de betalingsbereidheid van de consument, plus

uitgebreide interviews met zowel autofabrikanten als het hele aanbod

keten.

Deze laatste vooruitzichten blijven de tegenwind weerspiegelen

een langzamer ontwikkelingstempo dan zowel de auto- als de technologiesector

industrieën hebben dit de afgelopen jaren aangetoond. Maar het

staat ook in schril contrast met het optimisme van slechts vijf jaar

geleden, toen de wereld werd meegesleurd in de opwinding van een toekomst van

autonome voertuigen.

Nu presenteert S&P Global Mobility een meer realistische voorspelling

terwijl ook nieuwe gegevens over de

kruispunt van autonomie en Mobility-as-a-Service (MaaS).

Waypoints en indicatoren

Naarmate de technologie vordert, wordt het aanbod van geautomatiseerde stuurprogramma's natuurlijk steeds groter

hulpsystemen (ADAS) om onoplettendheid of fouten van de bestuurder te compenseren

zal zich vermenigvuldigen – waardoor het aantal ongevallen, verwondingen en

doden onderweg. Maar het is ongelooflijk moeilijk gebleken om dat te doen

combineer die systemen en sensoren met de nodige voorspellende waarde

software en techniek in een voertuig dat ons of onze zal vervoeren

dierbaren naar onze bestemming zonder toezicht.

Er zijn extreme voorbeelden geweest van autonome testvoertuigen

zo perfect presteren als een mens zou doen – misschien wel het meest

Het beroemde vroege voorbeeld kwam in 2015 toen een Google-testauto navigeerde

een situatie waarin een vrouw in een elektrische rolstoel manoeuvreerde

grillig in een woonstraat, terwijl hij een bezem hanteert en

een eigenzinnige eend achtervolgen.

Maar er zijn ernstige storingen in de opkomende technologie ontstaan

massaproductie -

en publiek vertrouwen – terug naar een meer conservatieve realiteit. En

het vermogen van autonome systemen om te functioneren in complexe en

onvoorspelbare wereld van interacties met menselijke bestuurders (en

evoluerende rijomstandigheden) is een enorme hindernis gebleken. Van

de eindeloze cyclus van softwareontwikkeling en neurale training

netwerken, tot voortdurende verbeteringen in sensorhardware

capaciteiten, tot het voorbereiden op oneindige hoekgevallen die dat wel kunnen

ontstaan, is het rijden door de wereld een complexe opgave gebleken

oplossen.

Terwijl er steeds meer prototypes zonder bestuurder zijn

en proefimplementaties al in de straten van de stad, S&P Global

Mobiliteitsvoorspellers verwachten niet dat dit wijdverbreid zal worden

komende tien jaar breed toegankelijk. De voertuigen die u wilt

Zie zullen in staat zijn om zichzelf te besturen in MaaS-gebruiksscenario's. Jij

Je kunt ze beschouwen als ‘robotaxi’s’, die alles uit New York vervangen

gele taxi naar rideshare-diensten zoals Uber en Lyft.

Robottaxi's komen vóór persoonlijke voertuigen

Er wordt verwacht dat robottaxi's zorgvuldig geofenced zullen zijn voor de

in de nabije toekomst – het aanbieden van inkomstendiensten alleen binnen

goed in kaart gebrachte gebieden waar ze al uitgebreid zijn getest,

Carlson voorspelt. Dat is het model voor de huidige diensten van

Cruise, Waymo, Motional, Didi, Baidu en anderen. Waymo was de eerste

een commerciële dienst lanceren in bepaalde buitenwijken van Arizona en dat is ook zo

testen in verschillende grote steden in Californië. Cruise begon met testen

San Francisco eind 2020 (en exploiteert beperkte openbare robottaxi's

in 2022) en breidt nu uit naar de zevende stad. Verschillende Chinezen

mobiliteitsaanbieders – van Baidu tot Didi tot Pony AI en meer

– vergelijkbare goedkeuringen hebben voor testen en vroege, beperkte MaaS

activiteiten in verschillende steden en regio's.

De kosten van de meerdere camera-, radar- en lidarsensoren en de

hoogwaardige computersystemen, chips en halfgeleiders

waardoor de technologie voldoende hoog zal blijven

Kopers van persoonlijke voertuigen willen eenvoudigweg niet betalen voor de functionaliteit

– maar taxi- en ritdeeldiensten wel. Die bedrijven willen

om hun voertuigen 20 uur of meer per dag op de weg te houden en te stoppen

alleen om bij te tanken of de batterijen op te laden. Met dat bedrag van

uptime kunnen ze inkomsten genereren zonder het ongemak van chauffeurs,

die betaald moeten worden, van dienst wisselen en vaak stoppen voor een pauze. Alle

van deze factoren wordt bezuinigd op de potentiële omzeturen; robottaxi's hebben

geen van deze beperkingen.

Het ultieme doel – en de visie van veel films en

andere sciencefiction van de afgelopen 75 jaar – is onbeproefd

voertuig waar een rijder kan instappen, invoeren waar hij heen wil, en

lekker ontspannen op de achterbank. Ongeacht de bestemming (waar dan ook op

aarde waar een voertuig naartoe kan), het weer of de wegomstandigheden, de

voertuig rijdt er gewoon zelf naartoe. “De sector is nog ver weg

daaruit”, zegt Carlson. “Maar tegenwoordig zijn er vormen van niveau 4 actief

in beperkte aantallen en hebben een veelbelovend decennium van ontwikkeling en

groei in het verschiet.”

Een decennium van technische hype

Vijftien jaar geleden bewees de baanbrekende DARPA Urban Challenge dit

voertuigen konden zichzelf via onbekende bestemming naar een bestemming navigeren

en onvoorspelbare omgevingen. Wat volgde was een golf van hype

spatten over wat velen zagen als de aanstaande komst van

technologie voor autonoom rijden in het hele autospectrum.

Er werden miljarden dollars aan kapitaaluitgaven geïnvesteerd

autonome voertuigontwikkeling, met aanzienlijke vooruitgang maar

wisselend succes. Er zijn gedurfde visies omarmd, en

terwijl er een paar waypoints zijn bereikt, is het grandioos

proclamaties zijn niet tot stand gekomen.

Een deel van het overoptimisme kwam volgens Carlson voort uit de technologie

bedrijven zijn de eersten die zelfrijdende auto's op grote schaal promoten. Van

de vele lidar-bedrijven die na het DARPA-evenement op de markt werden gebracht

Er werd aangenomen dat Google, Uber en Tesla zelfrijdende technologie zouden zijn

grotendeels een probleem van sensoren en software – en software zou dat ook kunnen zijn

snel ontwikkeld worden, toch? Het hoogtepunt van de autonomiehype kwam in 2018 bij

locaties zoals de Consumer Electronics Show.

Autofabrikanten en technologiebedrijven (en meer dan een paar adviesbureaus

en denktanks uit de industrie) werden meegesleurd in het enthousiasme

leidinggevenden en investeerders krijgen de koorts – ondanks

protesten van ingenieurs dat zelfs een beperkte autonomie een probleem was

echt een heel moeilijk probleem.

Het was op de CES in 2020, vlak voor de wereldwijde COVID-19-pandemie

een groot deel van de zaken zoals gewoonlijk stilgelegd, zodat het duidelijk lidar werd

makers zouden meer tijd nodig hebben om de kosten- en prestatiedoelen te bereiken

hun klanten – de autofabrikanten – hadden zich teruggetrokken

tijdlijnen voor introducties van geautomatiseerde aandrijfsystemen in Level

2+ en niveau 3. Terwijl lidar een belangrijke factor is bij het bevorderen van autonomie

voertuigen, een soortgelijke maar ook niet-gerelateerde reset van verwachtingen

gebeurde met autonome voertuigen zelf.

S&P Global Mobility stelt dat de gedachtegang zo is

meer gegrond: ongebreideld optimisme heeft plaatsgemaakt voor de langzame,

gemeten ontwikkeling van nieuwe, zeer complexe technologieën. Technologie

Bedrijven moeten grote hoeveelheden digitale input van verschillende systemen samenvoegen

sensoren, modelleer de resultaten en geef dat model door via software

dat bepaalt welk gedrag van het voertuig moet worden verwacht

resultaat.

Obstakels om verder te komen

Om te begrijpen hoe enorm moeilijk deze prestatie is

zal zijn, een onderzoek van elke stap in de route naar volledig

autonome technologie is vereist. En elke stap is steiler -

en duurder en juridisch bindender dan de vorige.

Kopers van nieuwe auto's zullen vandaag de dag het meeste van het nieuwste hebben gevonden

voertuigen bieden nu een verscheidenheid aan ADAS-technologieën, zoals beide

standaard of optionele uitrusting. De laagste niveaus van de SAE

autonomieschaal, niveau 0 en niveau 1, worden gebruikt voor functies a

bestuurder kan gebruiken om individuele aspecten van een voertuig te controleren

automatisch rijden, of de bestuurder anderszins assisteren met waarschuwingen of

specifieke noodinterventies. Van adaptieve cruisecontrol tot

Lane Departure Correctie compenseren deze systemen de bestuurder

fout of onoplettendheid, maar over het algemeen slechts in één richting

reizen: hetzij in de lengterichting (naar beneden naar het reispad)

of zijdelings (van links naar rechts binnen een rijstrook).

Door verschillende Level 0- en Level 1-functies te integreren, kan de auto dat doen

om zichzelf effectief binnen rijstroken te rijden (meestal op beperkte toegang).

snelwegen), waardoor het voertuig kan worden uitgebreid naar niveau 2. S&P

Global Mobility ziet een enorme toename van niveau 2-systemen –

de facto de standaarduitrusting voor veel voertuigen worden

samen met een capabelere subset van wat bekend is geworden als ‘Niveau 2+’. Standaardniveau 2 is te vinden op voertuigen uit de

zoals Tesla, Toyota en Honda, maar de bestuurder moet ze bewijzen

opletten door de handen aan het stuur te houden –

omdat het voertuig alleen ondersteuning biedt bij het vermijden van noodsituaties (zoals

remmen) maar kan niet reageren op complexere veranderingen

in verkeersomstandigheden.

Het systeem test de interactie met de bestuurder door te zoeken naar

constante kleine inputs in de koppelsensor van een elektrisch vermogen

stuursysteem, dat overeenkomt met natuurlijke menselijke bewegingen op de

wiel. Het probleem is dat dit controleproces gemakkelijk kan worden omzeild.

zoals tientallen YouTube-video's laten zien: Plak een halfvolle fles water vast

het stuur en onvolkomenheden in de weg veroorzaken water

klotsend, genoeg tegen het stuur duwend om te ‘bewijzen’ dat een mens de handen vast heeft

het stuur en let vermoedelijk op. Capacitieve sensoren

zoals die van smartphones of touchscreen-displays bieden meer

intelligentie, maar vereisen praktische betrokkenheid.

De enige manier om een echt ‘hands-off’-systeem te bieden – terwijl

waarbij de bestuurder nog steeds zijn ogen op de weg moet houden, in tegenstelling tot

hun aandacht op iets anders richten – zijn eye-trackingcamera’s.

Die zijn nu ingebouwd in een handvol modellen van een paar merken, maar

snel groeiend en met een sterk opwaarts potentieel in de komende tien jaar. De

resulterende hands-off rijsystemen die vandaag de dag beschikbaar zijn met chauffeur

monitoringsystemen staan bekend als Super Cruise (General Motors),

Autopilot (Tesla), BlueCruise (Ford) en diverse anderen.

De Europese regelgeving zal de installatie hiervan verplicht stellen

camera's voor bestuurdersbewaking medio 2026. Het is een strenge norm, maar...

de enige die dat effectief garandeert als bestuurder

handen mogen dan van het stuur zijn, hun ogen zijn nog steeds op de weg voor hen gericht

– wat betekent dat ze in geval van nood de controle over de auto kunnen heroveren

binnen een seconde of twee, in plaats van de vijf tot vijftien seconden (of

meer) dat nodig is als handen, ogen en geest worden afgeleid

iets heel anders.

De combinatie van Level 2 geautomatiseerd rijden met chauffeur

monitoring dringt door tot niveau 2+ en is voor bijna het grootste deel het aandachtsgebied

elke autofabrikant in de branche van vandaag. Het omvat een zeer capabele

vorm van detectie en geautomatiseerde controle, terwijl de bestuurder verzekerd is

betrokken blijft en in staat is toezicht te houden op de werking ervan. Als

Omdat elk onderdeel van het ontwerp belangrijk is, blijft er ook aansprakelijkheid op rusten

de bestuurderskant van de vergelijking.

Dan is er niveau 3. Dit is autonoom rijden door een voertuig

zonder dat de bestuurder hoeft op te letten, maar alleen in strikte zin

beperkte omstandigheden. “Chauffeurs hoeven dat niet meer te doen

toezicht houden”, legt Carlson uit. “In plaats daarvan is het voertuig verantwoordelijk

voor alle objectdetectie, respons en activering van

passende controlereacties.”

Dit is een enorme sprong, zowel technologisch als juridisch. De

Een belangrijk verschil is dat de aansprakelijkheid voor eventuele crashes veroorzaakt door

het voertuig van niveau 3 (of hoger) dat in de autonome modus werkt, verandert

van de bestuurder naar de autofabrikant, aangezien de bestuurder dat niet verplicht is

voortdurend betrokken zijn bij de rij- (of toezichthoudende) taak. Dat

betekent dat autofabrikanten uitzonderlijk voorzichtig zullen zijn bij het nemen van deze stap,

voorspelt Carlson. Daarom voorspelt S&P Global Mobility ver vooruit

minder penetratie van niveau 3 in 2035 vergeleken met het paar van niveau 2

tiers.

Omdat robottaxi's beperkt zijn tot bepaalde operatiegebieden en

omstandigheden vallen ze in wat niveau 4 wordt genoemd. Carlson verwacht

aanzienlijk meer diensten met potentieel oneindige uitbreidingen van

die geofences. Wagenparkbeheerders zien een potentieel bedrijfsmodel

waaronder de extra kosten van niveau 4-technologie zouden kunnen worden gecompenseerd

door een grotere inzetbaarheid gedurende de levensduur van een voertuig. Maar autofabrikanten doen dat niet

zie voldoende bereidheid bij consumenten om bij te betalen

vijf cijfers voor niveau 4-functies in in massa geproduceerde voertuigen voorbij

de volgende 10 jaar.

Waar staan we vandaag?

Het veel gehypte Autopilot-systeem van Tesla bewijst het tegendeel,

Mercedes-Benz stond de laatste tijd voorop als de

De industrie dringt door naar niveau 3 en verder. Het Drive Pilot-systeem in

Duitsland ontlast de bestuurder van het opletten tijdens het rijden

auto rijdt op beperkte toegangswegen – op minder dan 60 kilometer

per uur (36 mph). Deze werking op lage snelheid is het tegenovergestelde van de

Niveau 2+-aanpak gevolgd door GM en anderen, vanaf het begin

beperkt toegankelijke snelwegen en breidt zich nu uit naar bepaalde snelwegen

verdeelde secundaire wegen.

In Europa zijn er updates van de regelgeving gaande om de bovenkant een impuls te geven

limiet tot 130 km/u (80 mph), waarbij die geautomatiseerde snelweg wordt herkend

Autorijden kan meer levens redden doordat ongelukken worden voorkomen dan wanneer er ongelukken worden voorkomen

stedelijke omgevingen met een lagere snelheid, maar ook autofabrikanten mogelijk maken

om meer reële waarde te bieden aan potentiële kopers. Nog steeds,

autofabrikanten doen het langzaam en gestaag. De uitrol van

autonome rijfuncties zijn meer op traditioneel overgegaan

autofabrikanten maken plannen voor het ontwikkelen van nieuwe functies, in plaats van in de “tech-tijd” waar functies worden bedacht, prototypes gemaakt, gelanceerd en

ter plekke herzien.

Maar deze invloed van de technologie-industrie is nog steeds het centrale thema

de beweging naar het door software gedefinieerde voertuig, een voertuig dat gebruik maakt van

over-the-air (OTA) updates om de functionaliteit te behouden en te verbeteren

zelfs na het verkooppunt.

MaaS-robottaxi's, voorlopig

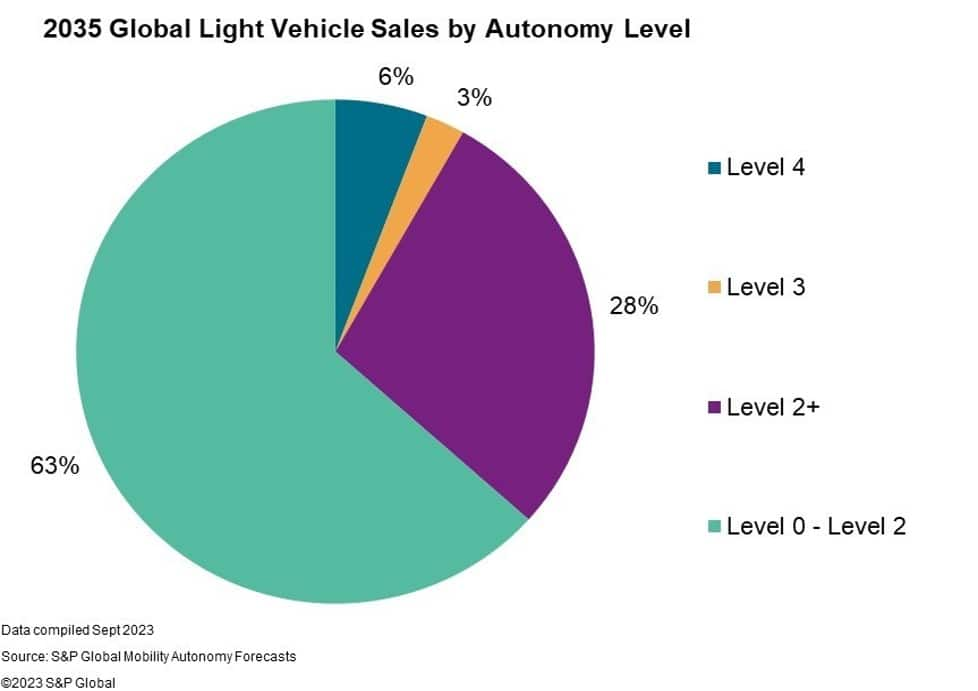

De S&P Global Mobility-voorspelling voorspelt minder dan 6% van de totale mobiliteit

lichte voertuigen die in 2035 worden verkocht, zullen functionaliteit van niveau 4 hebben

beschreven door de SAE J3016-classificatie. Vroeg niveau 4

implementaties in voertuigen in persoonlijk bezit bieden geavanceerd parkeren

functies, vaak met ondersteuning van infrastructuur. Maar veel

technologieaanbieders blijven gefocust op het langetermijnpotentieel van

het opschalen van autonome voertuigen in wagenparken die MaaS-activiteiten ondersteunen

modellen.

Er zijn positieve voorbeelden van autonome voertuigen die hetzelfde presteren

evenals mensen in de huidige proefprogramma's in plaatsen als San

Francisco en Phoenix in de VS, en Beijing, Shanghai en

Guangzhou op het vasteland van China. Maar deze zelfde voertuigen kunnen dat nog steeds zijn

verward door complexe verkeersscenario's de volgende minuut of de volgende

Dit geeft zowel toezichthouders als consumenten reden om dat te zijn

voorzichtig.

Mobility-as-a-Service (MaaS) en robottaxi’s zijn dat echter wel

zal naar verwachting de transitie naar een autonome voertuigtoekomst leiden,

zelfs met de relatief voorzichtige groei in het vooruitzicht. Er groeien

aantal kleinschalige implementaties in bepaalde steden rond de

wereld. Maar de voorspellers van S&P Global Mobility verwachten dat niet

om in de volgende periode wijdverspreid en breed toegankelijk te worden

decennium.

Er worden met MaaS uitgeruste voertuigen en robottaxi-toepassingen verwacht

in 800,000 minder dan 2035 verkochte voertuigen wereldwijd vertegenwoordigen.

Robotaxi's zullen in de nabije toekomst zorgvuldig geofenced worden

— het aanbieden van belastingdiensten alleen binnen specifieke gebieden waar

ze zijn al uitgebreid getest, voorspelt Carlson. Maar

hun hoge benuttingsgraad kan niettemin effectief zijn

Dit brengt nieuwe mobiliteitsopties voor sommige consumenten en nieuwe inkomsten met zich mee

stromen naar autofabrikanten en mobiliteitsaanbieders.

Owen Chen, senior hoofdanalist van S&P Global

Mobiliteit legt de ontwikkeling en commercialisering van robotaxi's uit

is een complex en uit meerdere fasen bestaand proces, dat kan worden samengevat in

drie stadia:

- Fase 1: Demonstraties van technische haalbaarheid

bevestigen dat robottaxi's veilig en betrouwbaar kunnen opereren in de

gerichte omstandigheden; - Fase 2: Het langdurige proces van technologie

optimalisatie, integratie en uiteindelijk verfijning van het voertuigontwerp

brengt schaalgrootte in de productie en implementatie; - Fase 3: De efficiënte expansie zal zich uitbreiden

naar veel nieuwe locaties en bedrijfsomstandigheden, met winst erbovenop

van de inkomsten uit betekenisvolle adoptie door consumenten.

“In 2023 doorlopen velen fase 1, terwijl anderen dat wel doen

op zoek naar schaal in fase 2, geleid door het vasteland van China en de VS”, zegt Chen

gezegd. “Maar de mogelijkheid om persoonlijk en gedeeld te herstructureren

mobiliteit bestaat.”

Niettemin blijven er uitdagingen bestaan voor een succesvolle en wijdverspreide aanpak

inzet van Level 4 MaaS. Naast een gefragmenteerde regelgeving

landschap en

relatief laag publiek vertrouwen die de acceptatie door de consument kunnen belemmeren

en adoptie, de kosten van technologie en de tijd die nodig is voor robuustheid

ontwikkeling en validatie van hardware en software zijn vernietigd

het optimisme dat een groot deel van het afgelopen decennium heeft bepaald.

De China-factor

Eén belangrijke factor in de mondiale race om zelfrijdende voertuigen te ontwikkelen

voertuigen is het vasteland van China. Autonome rijtechnologie was er één van

prioriteit van “Made in China 2025”, een document uitgegeven door de Chinezen

Communistische Partij in augustus 2014 die zich als doel stelde de wereld te domineren

mondiale levering, levering en gebruik van verschillende geavanceerde technologieën.

Daartoe behoorden niet alleen autonome voertuigen, maar ook batterijmineralen,

batterijproductie en elektrische voertuigen.

Een flink aantal voertuigen van Chinese makers zijn hiermee uitgerust

meerdere sensoren – meer dan nodig zou zijn voor de huidige ADAS

technologieën – en kunnen draadloos worden bijgewerkt met nieuwe en

meer geavanceerde software. Het is een integraal onderdeel van hun technologie

strategie, en deze heeft in China sneller wortel geschoten als nieuwe EV

platforms zijn ontworpen.

Consumenten in China zijn ook meer vertrouwd, hebben meer

belangstelling tonen en meer bereidheid tonen om voor deze technologieën te betalen

vergeleken met andere markten, waaronder de VS en Europa, aldus

aan de S&P Global Mobility

Autonomie Consumentenonderzoek uitgevoerd in maart 2023. Enquête

respondenten in China tonen de grootste interesse in het hebben ervan

deze autonome voertuigtechnologieën bij hun volgende autoaankoop

– 78% van de respondenten in China, vergeleken met 63% in het andere land

zeven onderzochte markten (Brazilië, Duitsland, India, Japan, Thailand,

VERENIGD KONINKRIJK VERENIGDE STATEN)

Het gevoel onder sommige Chinese makers lijkt zo te zijn, zegt Carlson

dat als het testen goed gaat, er regelgeving komt die de uitrol ervan mogelijk maakt

Niveau 3-systemen zullen te zijner tijd arriveren. Ze willen dat hun auto's aan staan

de weg om klaar te zijn voor die transitie. En Chinese toezichthouders

geef bedrijven een zekere speelruimte om te experimenteren en te testen

nieuwe technologie.

De VS zijn uniek in hun onrechtmatige daad, die het hoogste eist

mogelijk niveau van zekerheid dat een nieuw autokenmerk veilig is

en effectief. Maar ga er niet van uit dat China zijn technologie aan het bètatesten is

burgers; Chinese toezichthouders zullen hard optreden tegen een bedrijf als dat zo is

er gebeurt iets ergs en het wordt gepubliceerd – wat betekent dat dat zo is

vergelijkbaar toezicht en druk om ervoor te zorgen dat de systemen werken zoals

gepland.

“Niveau 3 wordt voor iedereen de grote hindernis

problemen met afleiding van de bestuurder die inherent zijn aan het ontwerp”, zegt Carlson. “Terwijl zowel het vasteland van China als de VS zich in een race bevinden om zich te ontwikkelen en

Als we deze systemen inzetten, voorspellen we dat China het volume zal zijn

leider op zowel niveau 3 als niveau 4.”

“Er liggen volop kansen en groei in het verschiet”, zegt Carlson. “Aanzienlijke volumes lopen in de honderdduizenden

Het is zeer waarschijnlijk dat dit vóór 2030 zal gebeuren – maar een gedeelde toekomst

Mobiliteit overal en altijd blijft een streven voor de

industrie. Gelukkig vooral veel geautomatiseerde aandrijfsystemen

in Niveau 2+ en Niveau 3, komen binnenkort. Die systemen in het algemeen

hun waardepropositie aan de consument op een meer manier waar te maken

toegankelijke prijs.”

---------------------

Duik dieper in deze mobiliteitsinzichten:

VOOR MEER OVER AUTONOMIE

VOORSPELLING

ADAS, AUTOMATISERING EN AUTONOMIE: OEM

STRATEGIEËN

CONSUMENTENSENTIMENTEN NAAR

GEAUTOMATISEERD RIJDEN

AUTONOM RIJDEN: ROBITAXI

WEBINAR TECHNOLOGIE, ECOSYSTEEM & MARKTREVIEW

AUTOVEILIGHEIDSSYSTEMEN —

KALIBRATIE-UITDAGINGEN NAAR VOERTUIGEN OUDER WORDEN

- Door SEO aangedreven content en PR-distributie. Word vandaag nog versterkt.

- PlatoData.Network Verticale generatieve AI. Versterk jezelf. Toegang hier.

- PlatoAiStream. Web3-intelligentie. Kennis versterkt. Toegang hier.

- PlatoESG. carbon, CleanTech, Energie, Milieu, Zonne, Afvalbeheer. Toegang hier.

- Plato Gezondheid. Intelligentie op het gebied van biotech en klinische proeven. Toegang hier.

- Bron: http://www.spglobal.com/mobility/en/research-analysis/fuel-for-thought-waiting-for-autonomy.html