LUISTER NAAR DEZE BRANDSTOF VOOR

GEDACHTE PODCAST

De auto-industrie bereikt een

keerpunt dat de toekomst op korte termijn zal hervormen,

versneld door het tijdperk van verbonden auto’s – ook wel software genoemd

gedefinieerde voertuigen of ‘SDV’s’. Dit zal elk aspect van de toekomst beïnvloeden

mobiliteit, van generatieve AI-implicaties in autonomie van niveau 2+ tot

de HMI van de cockpitdomeinsoftware.

Aan de vooravond van CES zijn autofabrikanten en leveranciers dat wel

nauwlettend de evolutie van verbonden auto’s volgen – samengevat

in de afkorting ‘CASE’ van Connected, Autonomous, Shared en

Elektrisch. Deze transitie zal van cruciaal belang zijn voor het opnieuw in evenwicht brengen van de economie

waardeketen in de automobielsector en hoe OEM's controle uitoefenen over de waardeketen van de auto-industrie

assemblageproces van voertuigen. Maar het gaat om meer dan alleen de

bouw van het softwaregedefinieerde voertuig. Autofabrikanten zullen dat ook doen

proberen meer waarde uit de levensduur hiervan te halen

voertuigen.

OEM's proberen de controle terug te winnen

tier 1- en system-on-chip (SoC)-leveranciers die inkomsten genereren

kan zich gedurende de levensduur van een voertuig voordoen, ook in het voertuig

applicaties en gedigitaliseerde diensten waarmee SDV’s faciliteren

gemak.

Het neveneffect zal een periode van onrust zijn

en het opnieuw in evenwicht brengen van de waardeketen van leveranciers, waardoor de

transitiecomplex.

Deze verandering dreigt de sector op zijn kop te zetten

waardeketen, die sinds Henry Ford als vanzelfsprekend wordt beschouwd

eerste bewegende productielijn in 1913 in Highland Park, en de

geaccepteerde orthodoxie van het Toyota-productiesysteem dat is gevormd

de waardeketen van de industrie gedurende de 20e eeuw en het begin ervan

van de 21e.

Natuurlijk, zo'n hervorming van de automobielsector

waardeketen zal bezaaid zijn met obstakels en tegenstand –

geopolitiek en praktisch – en OEM’s zullen te maken krijgen met tegenstand van

Deelnemers uit de industrie aarzelen om hun plaats op de markt af te staan

tafel.

Historisch gezien heeft de auto-industrie dat wel gedaan

gericht op kostenoptimaliserende hardware, zoals bij halfgeleiders.

Software werd gezien als noodzakelijk, maar niet als strategisch belangrijk

als hardware. Tesla’s ontketening van het softwaregedefinieerde voertuig –

met zijn draadloze updates – daagde de status quo uit. Het is niet

die software was niet van strategisch belang, alleen dat de

industrie vereenvoudigde software ten koste van geheugen.

De ontwikkeling van elektronische functies was geworteld

zowel qua opportuniteit als qua kosten. De symbiose tussen hardware en

software was eenvoudig: meer code werd simpelweg vertaald naar meer

dure microcontrollereenheid (MCU). Geminimaliseerde hardwarekosten

geminimaliseerde softwaregrootte. Dit rechtvaardigde de proliferatie van MCU

derivaten gebaseerd op verschillende geheugengroottes, zolang ze kleiner zijn

geheugen vertaald in lagere hardwarekosten.

Deze aanpak heeft de R&D in de automobielsector gedomineerd

tientallen jaren lang nagedacht, waarbij een zachte evolutie comfortabel paste

binnen de bestaande structuren van de automobielwaardeketen en

traditionele platformherontwerp-cadensen. OEM's georkestreerd materiaal

stromen en hanteerde kostenbesparende macht.

Elektrisch

voertuigen en de mogelijkheid van verbonden auto's

OEM's voelen zich gesterkt door de nieuwe E/E

er vinden verschuivingen in architecturen en productontwikkelingsprocessen plaats.

Deze veranderingen zullen zichtbaar worden in 2024 en 2025, wanneer Niveau 2+

geautomatiseerde voertuigen, compleet met de wijdverbreide acceptatie van

Over-the-air (OTA) updates zullen meer mainstream worden.

OTA brengt meerdere

inkomstenmogelijkheden. Met OTA-updates kan het voertuig ook worden

onderhouden, bijgewerkt en gedurende zijn levensduur worden er functies toegevoegd

zonder een dealer te bezoeken. Met OTA, de eerste verkoop van de

voertuig wordt het begin, in plaats van het einde, van de

waarde-extractieproces voor de autofabrikant.

Binnen de huidige sectorstructuur is dat wel het geval

weinig stimulans in termen van rendement op investeringen voor autofabrikanten

de status quo behouden. De huidige praktijk is voor hardwareleveranciers

om hun software in deliverables te integreren. Een voorbeeld hiervan is

Mobileye's dominante positie op het gebied van computervisie, waar

ze kunnen zowel hun hardware- als softwarestack benutten. Waar de

software is ingebed en er is een vereiste voor nalevering

maatwerk, er zijn kosten verbonden aan de OEM, of

de opbrengsten uit de innovatie worden gedeeld met de

verkoper.

Met de uitrol van niveau 2+ zijn OEM's op hun hoede

die ervaring herhalen en gepasseerd worden. Met een toenemende

reeks diensten die worden aangeboden gedurende de gebruikscyclus van een voertuig –

allemaal mogelijk gemaakt door software – en wetende dat er inkomsten uit diensten komen

Met twee tot vier maal de marges van hardware zien OEM's een

kans die je niet mag missen.

Tesla als

voorbode van verandering

Het vroege succes dat OEM’s uit het nieuwe tijdperk, zoals Tesla,

Xpeng en Nio hebben gehad bij het internaliseren van softwareontwikkeling –

en dus de inkomsten – heeft jaloerse blikken gewekt

oudere autofabrikanten. En ze hebben een punt – tot op zekere hoogte. Tesla's

De EBITDA-marge blijft de concurrentie overtreffen. In 2022, Tesla

noteerde een marge van 21.4%, terwijl een selectie van 11 daarvan

gevestigde concurrenten behaalden gemiddeld 12.6%. De marge van Tesla

in 2022 was dat bijna 50% meer dan dat van Honda, dat was de

volgens de sterkst presterende concurrent S&P wereldmarkt

Intelligentie.

Natuurlijk zijn de marges van Tesla niet alleen

toe te schrijven aan zijn softwarebenadering, hoewel dat ongetwijfeld het geval is

helpt. Het schuwt reclame en het platformaanbod is beperkt,

wat de kosten verlaagt. Bovendien zijn andere strategieën, zoals de

Een stukje gigacasting wil

bijdragen aan het eindresultaat.

Maar Elon Musk ziet de verkoop van software

voertuig gedefinieerd als slechts het startpunt van de consument

relatie. Tijdens de inkomstenoproep van Tesla in het vierde kwartaal van 4 verklaarde Musk:

“Wij zijn de enigen die auto’s maken die we technisch gezien zouden kunnen verkopen

voor nu en dan nul winst enorme economieën opleveren in de

toekomst door autonomie. Niemand anders kan dat doen.”

Musk heeft die claim eind 2022 in praktijk gebracht,

toen Tesla begon met diepgaande prijsverlagingen op zijn modellen, waardoor de prijzen daalden

marges – maar leverde nog steeds een groter rendement op dan zijn sectorgenoten,

het veroorzaken van kriebels in de elektrificatiestrategieën van concurrenten.

Tesla’s SDV’s dagen ook de voertuigontwikkeling uit

orthodoxie. In plaats van een voertuig dat kostbare, kleine fysieke schade ondergaat

technische veranderingen om de drie jaar, daarna grote architecturale en

platform elke zes jaar opnieuw wordt ontworpen, staat de SDV een andere mogelijkheid toe

aanpak via OTA-updates. Legacy OEM's zullen het er echter niet mee eens zijn

waarin wordt gesteld dat het overnemen van de praktijken van Tesla zal resulteren in volumeverlies

voor voertuigen met lange cycli tussen ontwerpwijzigingen.

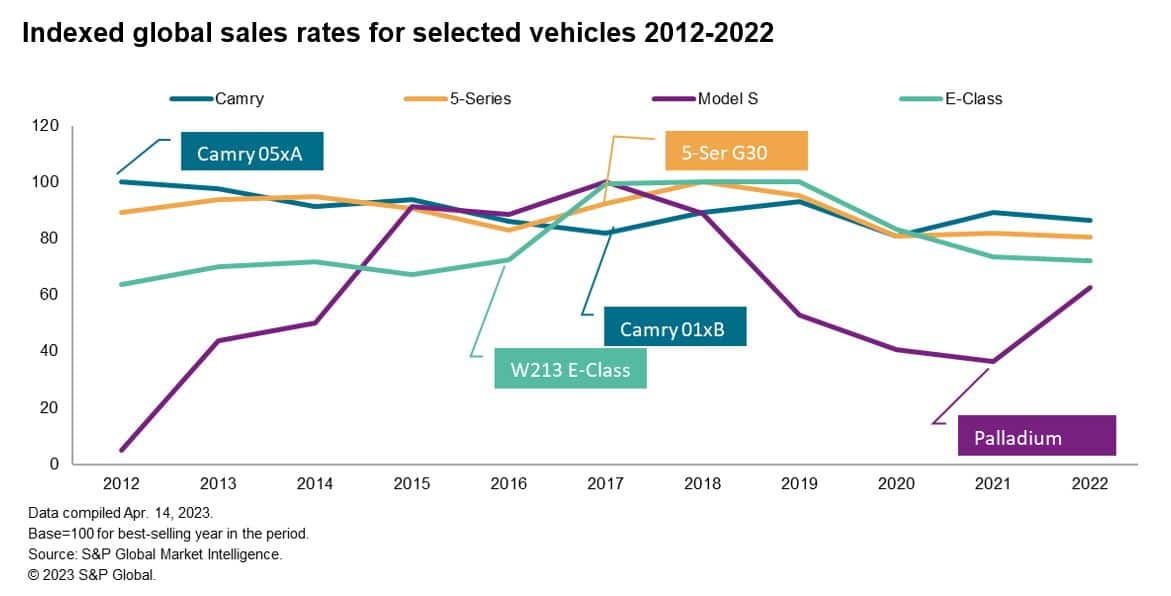

Onderstaande grafiek indexeert de verkopen van het E-segment

voertuigen die gedurende een bepaalde periode wereldwijd concurreren met de Tesla Model S

– te beginnen met het lanceringsjaar van de Model S, 2012 tot en met 2022.

In de loop van de tien jaar ondergingen concurrerende modellen allemaal aanzienlijke veranderingen

metaal verandert, terwijl de ‘Palladium’-update van Model S uit 2021 ver weg was

op materiële basis minder betrokken. Of oudere OEM's dit zullen verdragen

het vooruitzicht van een dergelijk uitgesproken omzetdaling is een betwistbaar punt.

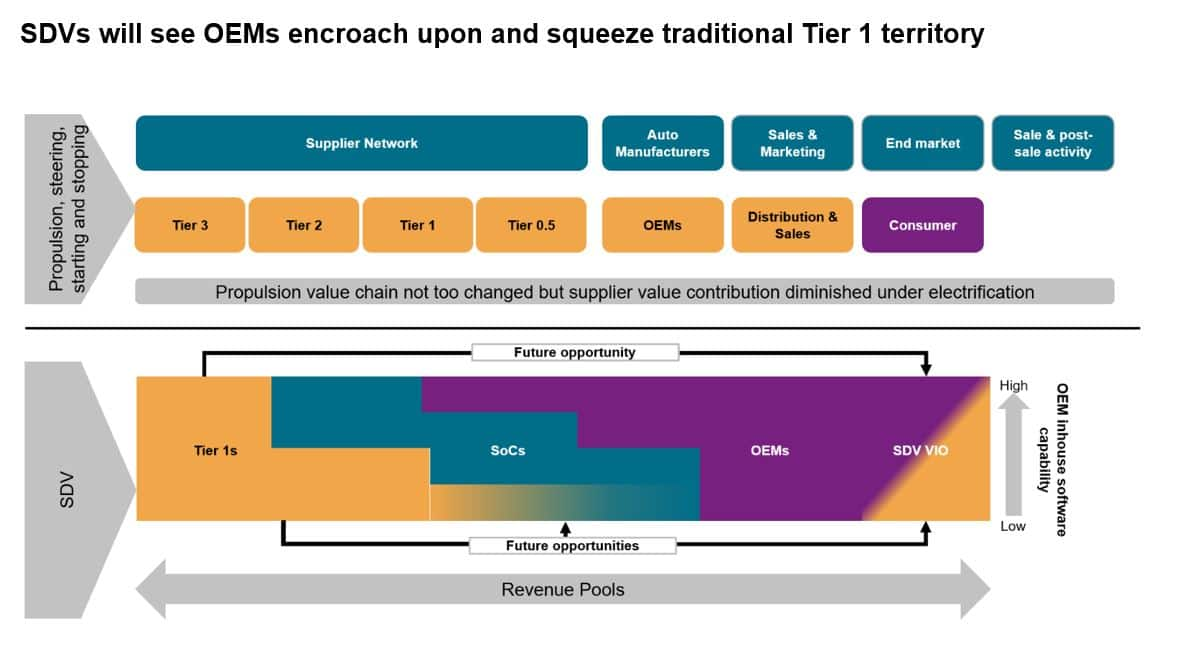

Middleware en Connected Car-ontwikkeling

Het slagveld voor de SDV-waardeketen is

zich al aan het ontwikkelen – en de belangrijkste botsing betreft middleware.

Fundamentele componenten zoals besturingssystemen

zijn geen gebied waar OEM’s strategisch in zullen investeren, maar in plaats daarvan

behandelen als handelswaar door langetermijncontracten te ondertekenen. De

ontwikkeling van een virtuele softwarelaag tussen hardware en

software van autofabrikanten is een ander gebied van intensief onderzoek. Dit

laag zou de vertaling van complexe hardware en software mogelijk maken

bronnen naar een eenvoudiger formaat in de bovenste laag

software stapel.

Het bereiken van deze doelstelling maakt de scheiding mogelijk

van de hardwarelevenscyclus vanaf de ontwikkeling van softwarefuncties.

Ieder kan dan onafhankelijk functioneren, waardoor er meer mogelijkheden zijn

toekomstige samenwerking met de nieuwe software supply chain.

De commodity-middleware-link heeft een

mate van maatwerk en er zal sprake zijn van enige samenwerking

investeringen, maar wel met één oog op de toekomstige infrastructuur

vereisten voor SDV's. Momenteel is dit waar bedrijven zoals

Mobileye en Nvidia bestaan.

Maar autofabrikanten willen de auto ontwikkelen en bezitten

strategische middlewareruimte. Verkopers zouden die van de verkoper moeten behouden

code of de interfaces ervan, wat voor elke aanpassing kosten met zich meebrengt

en soms een licentievergoeding die per voertuig moet worden betaald.

Leveranciers weerleggen dit standpunt en benadrukken dat software geen a

kerncompetentie van OEM’s – verwijzend naar VW’s beruchte CARIAD

software ontwikkeling. Bovendien hebben leveranciers zoals Mobileye dat wel

een formidabele machtsbasis opgebouwd die een uitdaging zal blijken voor OEM's

om de verantwoordelijkheden voor software en hardware te scheiden.

Niet alle OEM's zullen over de middelen beschikken

wens om eigenaar te worden van dit deel van de waardeketen. Sommige autofabrikanten

zien een kant-en-klare middleware-oplossing eigenlijk als aantrekkelijk. Dit

kan te wijten zijn aan het feit dat de OEM's geen interne softwaremogelijkheden hebben, maar dat is niet het geval

het actief ontwikkelen van SDV's of voertuigen van niveau 3, of een voorkeur daarvoor

een snelle volger in plaats van een first mover en profiteer ervan

lagere ontwikkelingskosten.

De mens-machine-interface (HMI) en gebruiker

ervaring (UX) is een belangrijk onderdeel van de kerncompetentie van elke OEM – en a

merkdifferentiator in een wereld waarin voertuigen steeds homogener worden

ontwerp. Als de controle over de API en middleware is gewaarborgd, zal dit ook het geval zijn

een gebied zijn met 100% OEM-participatie.

Er is ook de backend van de SDV om te overwegen.

SDV's hebben een onmiddellijke uplink- en downlink-cloudverbinding nodig. Als

latentie is essentieel bij het ondersteunen van het nieuwe bedrijfsmodel

Het is waarschijnlijk dat OEM’s ook zullen proberen eigenaar te worden van de verbinding tussen de cloud

platformdiensten en de middleware. Dit is een pad dat BMW, VW,

en Tesla zijn er al mee begonnen, en anderen zullen dat zeker doen

volgen.

SDV's en

parallelle waardeketens

De ontkoppeling van de voertuigontwikkeling

proces vanaf de hardware- en software-integratie van een voertuig

de SDV-megatrend zal ervoor zorgen dat twee waardeketens zich naast elkaar ontwikkelen.

Hoewel de traditionele visie op de waardeketen standhoudt, zal de focus ervan blijven bestaan

zal verschuiven naar wat het voertuig doet bewegen, van richting verandert, en

starten en stoppen.

Elektrificatie zal de waarde ervan verminderen

traditionele mechanische componenten dragen bij aan een stuklijst

(BOM), omdat de accu en de elektromotoren groter worden

samenstellende componenten vergeleken met interne verbranding. Vanwege

de E/E- en softwarerevolutie, traditionele mechanische componenten

steeds meer gecommoditiseerd zal worden, wat druk zal uitoefenen op de

bevoorradingsbasis.

Tier 1-leveranciers die hun auto willen gebruiken

software-expertise om SDV's te verzilveren en van hun rol te migreren

Terwijl systeemintegrators en software-integrators met een strijd worden geconfronteerd. In een

In het geïdealiseerde scenario zijn OEM's terughoudend om terrein af te staan aan beide

SoC-leveranciers of de tier 1's. Echter, gezien de keuze van wie is

Omdat ze meer centraal staan in het toekomstige zakendoen, zullen ze waarschijnlijk voor de SoC kiezen

verkoper.

OEM's zullen het voortouw nemen

beslissing

Autofabrikanten zijn essentieel bij het bepalen hoe de

De SDV-waardeketen ontwikkelt zich. De omvang van hun betrokkenheid zal koken

tot op het niveau van de interne softwaremogelijkheden. Dit kan zijn

gevormd vanuit een filosofisch of strategisch gezichtspunt, of dat kan het ook zijn

vanwege de beschikbaarheid van financiële en menselijke hulpbronnen.

Degenen die niet over de financiële mogelijkheden beschikken om het te doen

alleen zal kiezen voor ontwikkelingspartnerschappen op het gebied van commodity middleware

en fundamentele onderdelen van de strategische middleware. Hier een OEM

kunnen vervolgens het platform van een partner gebruiken om hun API te ontwikkelen.

Hierdoor kan een OEM op zijn minst wat huid in het spel hebben.

Voor de leverancier van het middlewareplatform

zo’n partnerschap biedt ook een weg vooruit – maar vertrouwt erop

de leverancier die intern een oplossing heeft ontwikkeld (bijvoorbeeld Bosch

en ETAS, ZF en Mediator) of het verwerven van de capaciteit. Zo'n

De regeling werd in april 2023 gevormd door JLR met Elektrobit, dat

is eigendom van Continental. Vanaf 2024 het EVA Continuum-platform van JLR

zal het softwareplatform en besturingssysteem van Elektrobit gebruiken.

Deze nieuwe partnerschappen zouden het einde kunnen betekenen van

tijdperken gedefinieerd door vaak confronterende en vijandige leveranciers

relaties. De komst van de SDV zou nog meer kunnen inluiden

tijdperk van samenwerking, waarin meer deelnemers uit de sector kunnen delen

de buit die de SDV-revolutie te bieden heeft.

---------------------

Duik dieper in deze mobiliteitsinzichten:

MEER OVER DE TOEKOMST VAN MOBILITEIT EN

VERBONDEN AUTO'S

MEER OVER AUTONOMIE, AUTODELEN EN

ELEKTRIFICATIE

AUTOMOTIVE PLANNING EN

VOORSPELLING

TECHNOLOGIE VOERTUIGEN IN

OPERATIE

Dit artikel is gepubliceerd door S&P Global Mobility en niet door S&P Global Ratings, een afzonderlijk beheerde divisie van S&P Global.

- Door SEO aangedreven content en PR-distributie. Word vandaag nog versterkt.

- PlatoData.Network Verticale generatieve AI. Versterk jezelf. Toegang hier.

- PlatoAiStream. Web3-intelligentie. Kennis versterkt. Toegang hier.

- PlatoESG. carbon, CleanTech, Energie, Milieu, Zonne, Afvalbeheer. Toegang hier.

- Plato Gezondheid. Intelligentie op het gebied van biotech en klinische proeven. Toegang hier.

- Bron: http://www.spglobal.com/mobility/en/research-analysis/fuel-for-thought-connected-cars-and-the-automotive-revolution.html