Ontdek hoe u uw handelsstrategieën kunt aanpassen aan de Bitcoin-halvering en ETF-dynamiek, zodat u voorbereid bent op de verschuivingen in het cryptomarktlandschap.

Samenvatting

- Nu Bitcoin zijn halvering nadert, zal de aanzienlijke koopkracht van ETF’s het traditionele aanbodsnijdingseffect dat van de halvering wordt verwacht, overschaduwen. Deze dynamiek introduceert de noodzaak voor handelaren om de historische impact van halvings in evenwicht te brengen met de hedendaagse invloed van ETF's op de beschikbaarheid en prijs van Bitcoin.

- We naderen het stadium van de marktcyclus waarin de aanboddynamiek van Bitcoin steeds meer wordt beïnvloed door de acties van langetermijnhouders (LTH’s). Omdat hun beslissingen om te verkopen of aan te houden een aanzienlijke impact kunnen hebben op de marktliquiditeit en het sentiment, moeten traders de langetermijninflatie van de houdersmarkt nauwlettend in de gaten houden om te anticiperen op marktverschuivingen en hun strategieën dienovereenkomstig aan te passen.

- Het bereiken van een ATH vóór de halvering presenteert een nieuw scenario, maar de voortgang van de cyclus weerspiegelt trends uit het verleden als deze wordt afgestemd op de ATH van april 2021. De kalmerende invloed van ETF's op correcties duidt op stabiliteit, maar een potentiële afname van de vraag naar ETF's zou de marktschommelingen kunnen versterken, wat de noodzaak van strategische waakzaamheid in de handelsbenadering benadrukt.

Nu de halvering van Bitcoin voor de deur staat, analyseren veel directionele handelaren de potentiële gevolgen voor markttrends nauwgezet en beoordelen ze hun strategieën opnieuw in het licht van de historische betekenis van de gebeurtenis als bullish katalysator.

Vanuit dat perspectief kunnen de huidige marktomstandigheden echter nieuwe uitdagingen met zich meebrengen. Deze Bitcoin-cyclus heeft ongetwijfeld nieuwe wegen ingeslagen, waarbij het grootste digitale marktmiddel dit kwartaal niet alleen een snelle stijging doormaakt, maar ook een recordhoogte ooit bereikt vóór de halvering, voor het eerst in de geschiedenis.

Deze afwijking van de historische normen roept cruciale vragen op voor traders: zal de halvering een nieuwe opwaartse trend aanwakkeren, of zal andere marktdynamiek nu de richting van de cyclus bepalen?

In dit rapport zullen we de komende halving ontleden vanuit het perspectief van een handelsstrategie, waarbij we onderzoeken of we onbekend terrein betreden en de drijvende krachten achter potentiële marktverschuivingen identificeren. De inzichten die we zullen bieden, zullen directionele handelaren helpen bij het navigeren door de unieke omgeving van de Bitcoin-markt.

Halvering versus ETF Supply Sink

Marktdeelnemers beschouwen de halvering van Bitcoin vaak als een voorloper van bullmarkten vanwege de beoogde verlaging van de snelheid waarmee nieuwe bitcoins worden gegenereerd. Door de halvering wordt de beloning voor mijnwerkers voor het verifiëren van transacties en het creëren van nieuwe blokken gehalveerd, waardoor de instroom van nieuwe bitcoins naar de markt effectief wordt vertraagd.

Bovendien wordt verwacht dat deze voorgeprogrammeerde schaarste zal leiden tot minder verkoopdruk van mijnwerkers, die doorgaans hun beloonde bitcoins moeten verkopen om de operationele kosten te dekken. Het vaak herhaalde verhaal hier is dat naarmate er minder nieuwe bitcoins te koop zijn, het schaarste-effect intreedt, wat historisch gezien de weg vrijmaakt voor een prijsstijging naarmate het aanbod krapper wordt en de vraag stabiel blijft of groeit.

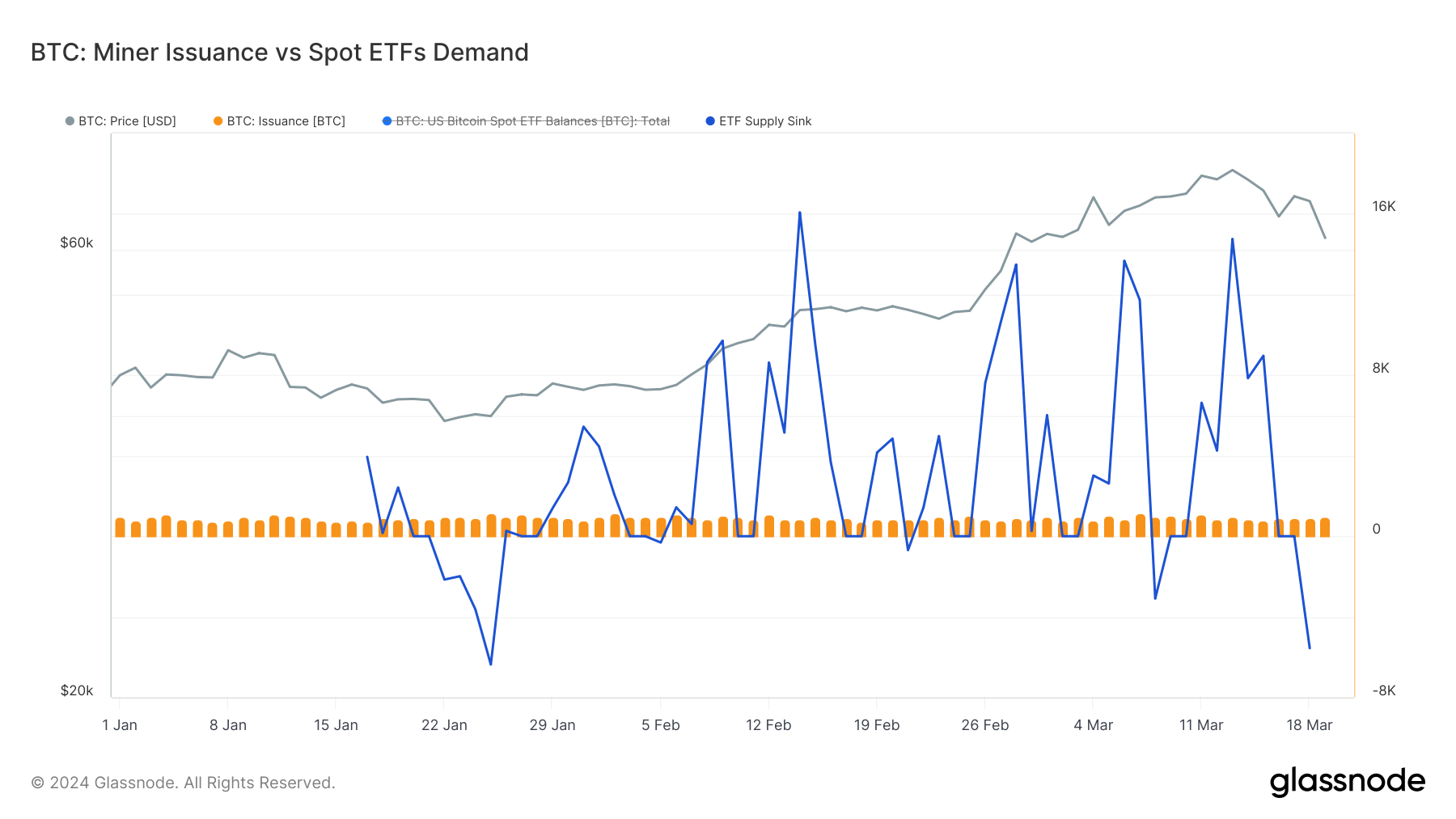

De huidige marktomstandigheden wijken echter af van de historische normen. Naarmate we dichter bij de halvering komen, wordt de invloed van nieuwe bitcoins die worden gedolven en in omloop gebracht minder groot vergeleken met de groeiende vraag van ETF’s. Zoals te zien is in een Glassnode-grafiek hieronder, verwijderen de ETF’s meerdere keren de hoeveelheid Bitcoin die elke dag van de markt wordt gehaald.

Op dit moment brengen mijnwerkers ongeveer 900 BTC per dag naar de markt. Na de halvering zal dit cijfer dalen tot ongeveer 450 BTC, wat onder marktomstandigheden in het verleden de schaarste aan Bitcoin had kunnen vergroten en de prijzen had kunnen opdrijven. Toch suggereert de omvang van de acquisitie door ETF’s – waarbij aanzienlijk meer Bitcoin uit de circulatie wordt gehaald dan de dagelijkse productie van mijnwerkers – dat de komende halvering wellicht niet zal resulteren in de aanbodkramp die ooit werd verwacht.

De ETF's lopen in wezen de impact van de halvering tegen door het beschikbare aanbod al te verkleinen via hun substantiële en voortdurende koopactiviteit. Met andere woorden: de aanbodkrimp die normaal gesproken wordt verwacht bij halvings kan al van kracht zijn als gevolg van de grootschalige overnames van bitcoin door ETF's. Deze fondsen oefenen momenteel een aanzienlijke invloed uit op de beschikbaarheid van Bitcoin, wat de impact van de halvering op de markt op korte tot middellange termijn zou kunnen overschaduwen.

De activiteit van ETF's introduceert echter zijn eigen complexiteit in de marktdynamiek. Er mag bijvoorbeeld niet worden verwacht dat de kracht die de ETF's uitoefenen op de prijs van Bitcoin slechts in één richting werkt. Ondanks de huidige trend van grote instroom blijft de mogelijkheid van uitstroom bestaan, wat het risico met zich meebrengt dat plotselinge verschuivingen in de markt worden geïntroduceerd. Nauwlettend toezicht houden op de ETF-activiteit, zowel aankopen als potentiële verkopen, is essentieel om te kunnen anticiperen op marktbewegingen nu de halving nadert.

Invloed van het aanbod van langetermijnhouders

Omdat de impact van de halvering op de prijsdynamiek van Bitcoin op de lange termijn waarschijnlijk wordt verminderd door ETF-activiteiten, zullen andere belangrijke marktinvloeden in beeld komen. In termen van aanboddynamiek is een primaire bron van aanbod die beschikbaar is voor handel, afgezien van wat mijnwerkers bijdragen, afkomstig van langetermijnhouders (LTH's). Hun beslissingen om te verkopen of aan te houden hebben een aanzienlijke invloed op het aanbod en de vraag op de markt.

In het Bitcoin-ecosysteem worden marktdeelnemers vaak gesegmenteerd in langetermijnhouders (LTH’s) en kortetermijnhouders (STH’s), op basis van de duur dat Bitcoin in bezit is. LTH's worden door Glassnode gedefinieerd als entiteiten die Bitcoin voor langere perioden in bezit hebben, waarvan doorgaans wordt aangenomen dat ze deze langer dan 155 dagen aanhouden. Deze classificatie komt voort uit de observatie dat het minder waarschijnlijk is dat Bitcoins die na deze periode worden aangehouden, worden verkocht als reactie op de marktvolatiliteit, wat wijst op een sterkere overtuiging van waarde op de lange termijn. STH's zijn daarentegen reactiever op prijsbewegingen en dragen vaak bij aan onmiddellijke schommelingen in vraag en aanbod.

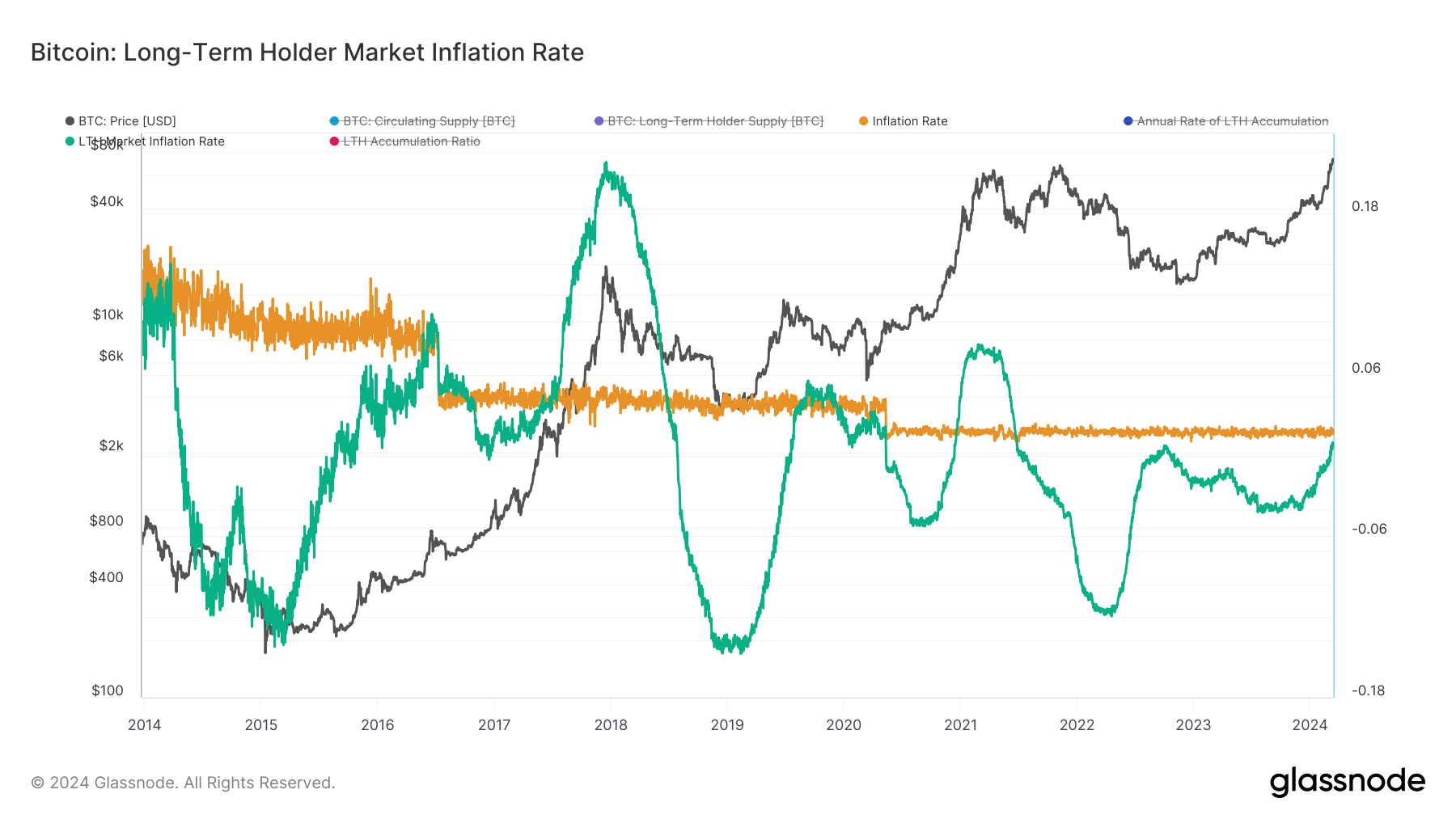

Om de rol van LTH in de aanboddynamiek van de Bitcoin-markt te illustreren, hebben de analisten van Glassnode de Long-Term Holder Market Inflation Rate-maatstaf bedacht. Het toont de jaarlijkse snelheid van de accumulatie of distributie van Bitcoin door LTH’s in verhouding tot de dagelijkse uitgifte van mijnwerkers. Dit percentage helpt bij het identificeren van perioden van netto-accumulatie, waarin LTH’s Bitcoin effectief van de markt verwijderen, en perioden van netto-distributie, waarin LTH’s de verkoopdruk op de markt vergroten.

Historische patronen geven aan dat naarmate we de piek van de LTH-distributie naderen, de markt naar een evenwicht kan evolueren en mogelijk een top kan bereiken. Momenteel geeft de trend in de LTH-marktinflatie aan dat we ons in een vroege fase van een distributiecyclus bevinden, waarbij ongeveer 30% is voltooid. Dit duidt erop dat er aanzienlijke activiteit in de toekomst zal plaatsvinden binnen de huidige cyclus, totdat we een marktevenwichtspunt bereiken vanuit het perspectief van vraag en aanbod en potentiële prijstoppen.

Daarom moeten traders de LTH-marktinflatie nauwlettend in de gaten houden, omdat deze maatstaf handelsstrategieën kan sturen, vooral bij het identificeren van potentiële markttoppen of -bodems op macroschaal.

Halveren als een sell-the-news-evenement?

Hoewel de halvering vaak wordt geïnterpreteerd als een bullish signaal voor Bitcoin, wordt de onmiddellijke impact ervan op de markt sterk beïnvloed door psychologische factoren. Soms behandelde de markt ze als een ‘sell-the-news’-gebeurtenis, waarbij het marktsentiment – en de prijs – momentum opbouwde, wat leidde tot de halvering, om kort daarna te resulteren in aanzienlijke prijscorrecties.

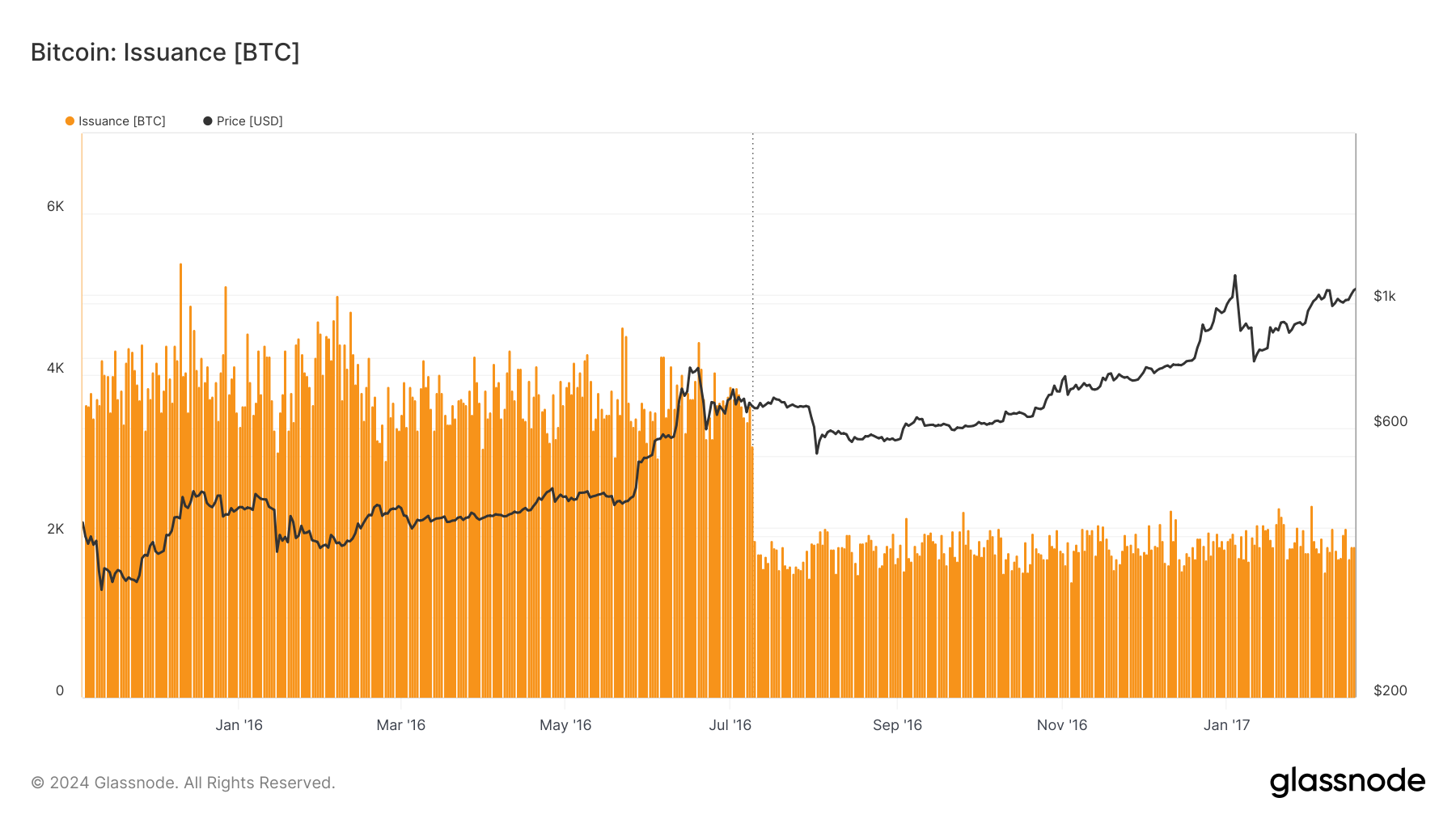

In 2016 kende de markt bijvoorbeeld een scherpe uitverkoop van ongeveer $760 naar $540 – een correctie van ongeveer 30% – precies rond de tijd van de halvering. Deze daling was een klassiek voorbeeld van de reactie van marktdeelnemers op de gebeurtenis zelf in plaats van op de gevolgen voor het aanbod op de lange termijn, wat aantoont dat de halvering in staat is onmiddellijke marktvolatiliteit te veroorzaken.

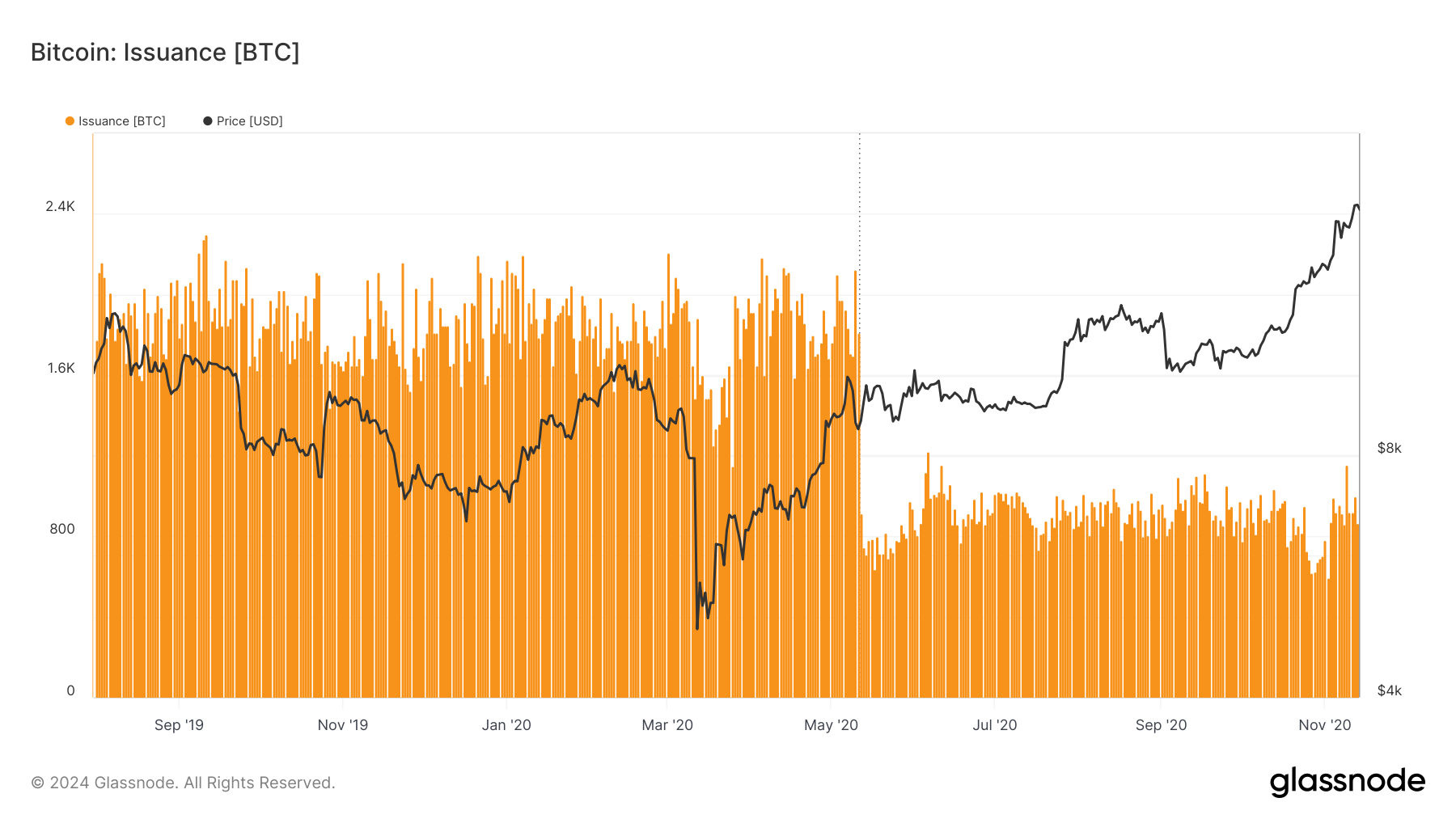

De halvering van 2020 presenteerde een complexer scenario. Hoewel de directe nasleep niet de scherpe uitverkoop van 2016 weerspiegelde, ondervonden mijnwerkers een 'dubbele klap' als gevolg van het prijsherstel voorafgaand aan de halvering, gevolgd door een vermindering van de emissies die hun uitdagingen nog groter maakte. Deze periode vertoonde geen traditionele ‘sell-the-news’-gebeurtenis, maar onderstreepte de genuanceerde marktreacties op halveringsgebeurtenissen, beïnvloed door bredere economische omstandigheden en het marktsentiment.

Nu we de volgende halvering naderen, suggereert de marktstructuur dat we getuige kunnen zijn van een nieuwe significante correctie. Een dergelijke correctie zou niet alleen aansluiten bij historische patronen, maar ook dienen als een reset, waardoor de speculatieve interesse op de korte termijn zou worden weggenomen en de weg zou worden geëffend voor de volgende groeicyclus.

Deze verwachting hangt af van verschillende factoren, waaronder de aanhoudende invloed van ETF's op de markt. Hoewel hun koopactiviteit de prijs van Bitcoin substantieel heeft ondersteund, bestaat er consensus dat deze instroom niet voor onbepaalde tijd houdbaar is. Als de ETF-stromen in de aanloop naar de halvering beginnen te vertragen of om te keren, kunnen we een nog groter effect op de markt zien. De verwachting van een verminderde vraag van ETF's, in combinatie met de traditionele halveringspsychologie, zou een periode van verhoogde volatiliteit kunnen veroorzaken, waarbij traders hun posities waarschijnlijk zullen aanpassen als reactie op de eerste tekenen van een verschuiving.

Concluderend kan worden gezegd dat de onmiddellijke impact van de halvering op de markt zal worden bepaald door psychologische factoren en de dynamiek van institutionele participatie, zoals die van ETF's. Traders moeten zich voorbereiden op mogelijke volatiliteit rond de halvering, en de ETF-activiteit in de gaten houden als een belangrijke indicator van het marktsentiment op de korte termijn.

Wat is er anders deze cyclus

Historisch gezien begonnen Bitcoin-cycli doorgaans 12 tot 18 maanden na de vorige bullmarktpiek, waarbij het nieuwe record enkele maanden na de halvering kwam. Dit heeft velen ertoe gebracht te suggereren dat de halvering zelf de volgende bull run katalyseert vanwege de aanbodbeperkingen die dit met zich meebrengt.

Zoals we echter hebben opgemerkt, zal het effect van de halvering tijdens deze cyclus waarschijnlijk worden verminderd als gevolg van de introductie van nieuwe institutionele vraag naar Bitcoin ETF’s. Deze vraag en de instroom van kapitaal in het Bitcoin-netwerk die zij met zich meebrachten, hebben er waarschijnlijk toe bijgedragen dat BTC de ATH van zijn vorige cyclus al ruim vóór de datum ervan heeft doorbroken.

Dit feit heeft er echter toe geleid dat sommigen speculeren dat de huidige cyclus wellicht korter zal zijn dan de vorige. Hoewel we niet met zekerheid kunnen zeggen of dit het geval zal zijn of niet, kunnen we wel naar gegevens kijken om te beoordelen waar we ons momenteel in de marktcyclus bevinden en wat de waarschijnlijkheid is van een voortzetting van de bullmarkt.

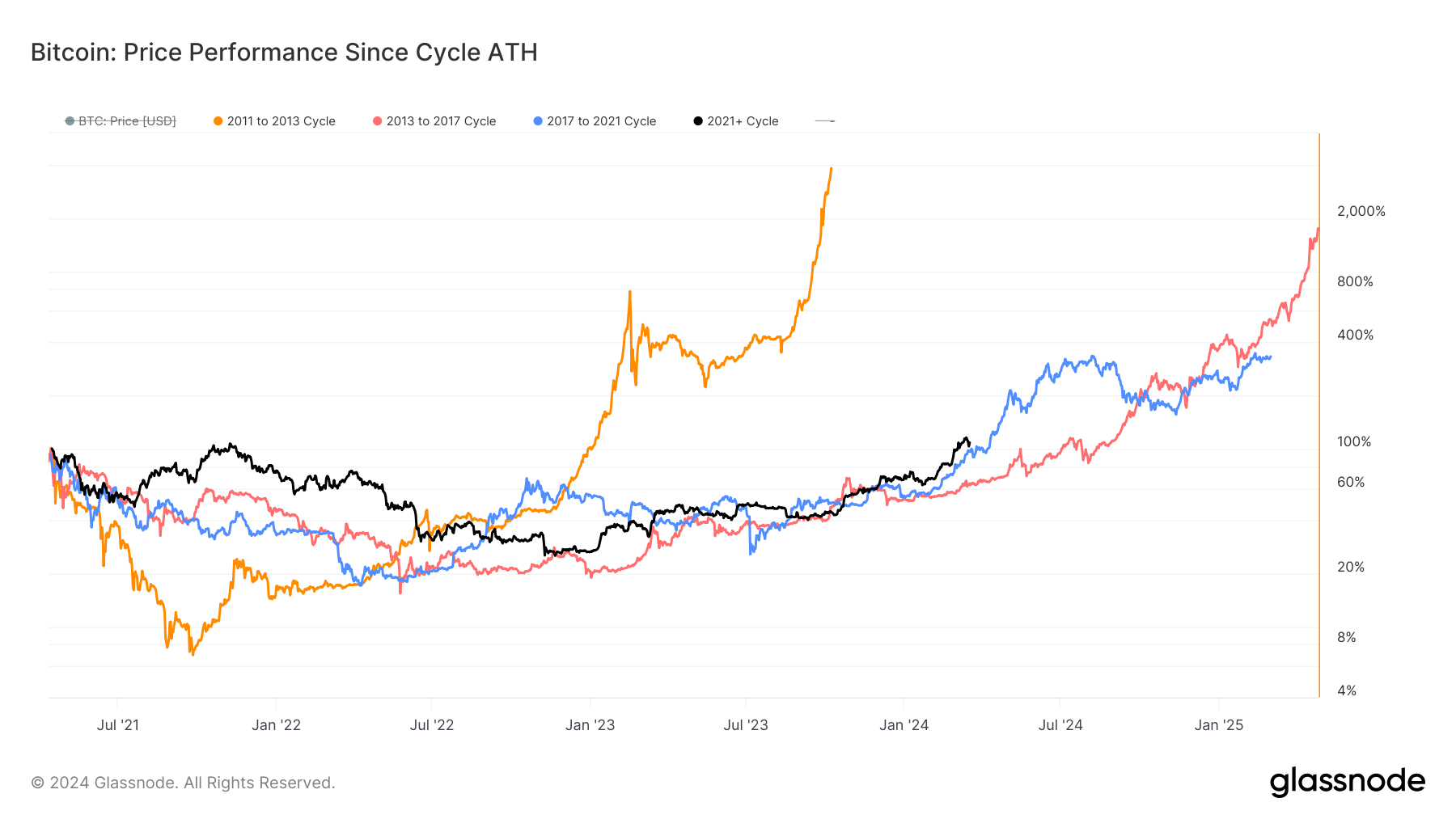

Ten eerste: als het om de cyclische patronen gaat, betekent het doorbreken van de ATH vóór de halvering niet noodzakelijkerwijs dat we zijn afgeweken van de historische normen voor Bitcoin. De sleutel is om te beoordelen wanneer de piek van de bullmarkt werkelijk in de vorige cyclus plaatsvond. Bij Glassnode hebben we lang volgehouden dat dit in april 2021 gebeurde, ook al ging Bitcoin technisch gezien in prijs omhoog in november 2021. Onze veronderstelling is gebaseerd op het feit dat na het hoogtepunt van april een grote meerderheid van technische en on-chain indicatoren gerelateerd aan het marktsentiment en het beleggersgedrag begonnen hun typische bearmarktwaarden te vertonen en zijn nooit goed hersteld.

Als we nu april 2021 als het vorige hoogtepunt op de bullmarkt nemen, kunnen we zien dat de huidige cyclus goed binnen de historische normen past. Dit zou kunnen wijzen op de mogelijkheid dat de bullmarkt nog langer kan aanhouden, ondanks het feit dat we de vorige ATH vóór de halvering hebben doorbroken.

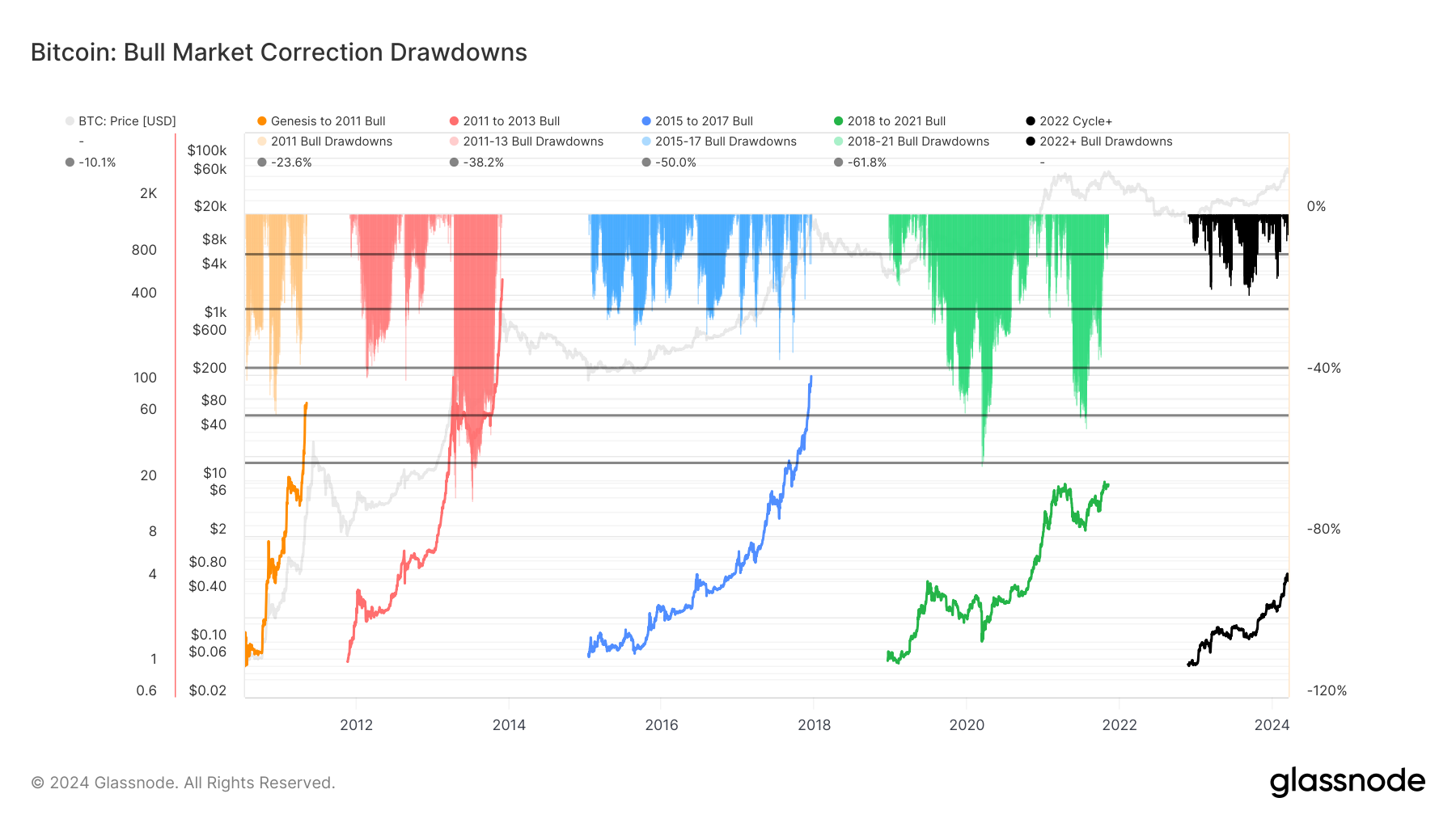

Bij het beoordelen van de verschillen tussen de huidige cyclus en historische normen en trends met het oog op het verbeteren van handelsstrategieën, kan het ook praktisch zijn om de Bull Market Correction Drawdowns-metriek te monitoren. Deze indicator weerspiegelt de diepte en frequentie van koerswijzigingen tijdens de aanhoudende bullmarkt.

Opvallend is dat deze cyclus minder ernstige correcties heeft laten zien, die afwijken van de significantere dalingen van 30-40% die kenmerkend waren voor eerdere bullmarkten. Het volgen van deze dalingen kan traders een indicatie geven van het marktsentiment, de risicobereidheid en potentiële keerpunten. Omdat de instroom van ETF's de markt blijft beïnvloeden, zou een significante verandering in deze trend van mildere correcties kunnen wijzen op verschuivingen in het beleggersgedrag en een tijdig signaal kunnen bieden voor strategieaanpassingen.

Impact op directionele handelsstrategieën

De rol van ETF’s bij het vormgeven van het Bitcoin-marktlandschap, vooral nu we dichter bij de halvering komen, kan niet genoeg worden benadrukt. Het is echter net zo belangrijk om de invloed van langetermijnhouders (LTH's) op de aanboddynamiek van de markt in de gaten te houden. De wisselwerking tussen de aanbodkrimp van de halvering en de eb en vloed van de vraag van de ETF's introduceert een complexe dynamiek die de traditionele marktreacties op de halvering aanzienlijk zou kunnen veranderen.

Voor handelaren die hun directionele strategieën willen verfijnen, wordt het monitoren van het gedrag van LTH's essentieel. De beslissingen van LTH's om hun posities vast te houden of hun bezittingen te gaan verdelen, kunnen vroege indicatoren opleveren voor verschuivingen in het marktsentiment en potentiële veranderingen in de liquiditeit. Gezien de huidige marktomstandigheden, waarin ETF's al een impact hebben op het evenwicht tussen vraag en aanbod, zou een significante stap van LTH's het omslagpunt kunnen zijn dat de richting van de markt na de halvering bepaalt.

Succesvolle directionele handel in deze cyclus zal dus waarschijnlijk afhangen van een veelzijdige aanpak. Traders zullen de ETF-activiteit nauwlettend in de gaten moeten houden op tekenen van aanhoudende vraag of opkomende verkoopdruk. Tegelijkertijd moeten ze het sentiment en de acties van LTH's peilen, wier beslissingen om te verkopen of aan te houden de aanboddynamiek van de markt verder kunnen beïnvloeden. Het aanpassen van handelsstrategieën om rekening te houden met deze invloeden zal van cruciaal belang zijn om effectief door de volgende fasen van de marktcyclus van Bitcoin te kunnen navigeren.

Blijf op de hoogte voor meer halveringsgerelateerde inhoud van Glassnode

Terwijl we aftellen naar de halvering van Bitcoin, blijft Glassnode zich inzetten om directionele handelaren uit te rusten met uitgebreide analyses en bruikbare inzichten die zijn afgestemd op deze belangrijke marktgebeurtenis.

Ons volgende stuk in de serie, ‘Bitcoin Halving and Mining Operations’, zal specifiek de impact van de halvering op de Bitcoin-mijnbouwactiviteiten onderzoeken en onderzoeken hoe deze veranderingen door de bredere markt zouden kunnen stromen.

Blijf verbonden met Glassnode voor meer strategische perspectieven die nodig zijn om het meeste uit de Bitcoin-handelsomgeving na de halvering te halen.

Disclaimer: dit rapport bevat geen beleggingsadvies. Alle gegevens worden alleen verstrekt voor informatieve en educatieve doeleinden. Geen enkele investeringsbeslissing zal worden gebaseerd op de hier verstrekte informatie en u bent als enige verantwoordelijk voor uw eigen investeringsbeslissingen.

- Door SEO aangedreven content en PR-distributie. Word vandaag nog versterkt.

- PlatoData.Network Verticale generatieve AI. Versterk jezelf. Toegang hier.

- PlatoAiStream. Web3-intelligentie. Kennis versterkt. Toegang hier.

- PlatoESG. carbon, CleanTech, Energie, Milieu, Zonne, Afvalbeheer. Toegang hier.

- Plato Gezondheid. Intelligentie op het gebied van biotech en klinische proeven. Toegang hier.

- Bron: https://insights.glassnode.com/trading-strategies-for-bitcoin-halving-2024/