태그: MAX

긴급 속보

람솔 그룹 Berhad

Copyright @ http : //lchipo.blogspot.com/

페이스 북에서 팔로우하세요 : https://www.facebook.com/LCH-Trading-Signal-103388431222067/

신청 가능 : 22/06/2021

신청 마감 : 29/06/2021

투표: 02년 07월 2021일

상장일 : 13 년 07 월 2021 일

신청 마감 : 29/06/2021

투표: 02년 07월 2021일

상장일 : 13 년 07 월 2021 일

주식 자본

시가총액: RM100.373 mil

총 주식: 223.0515억 XNUMX만 주

산업 (순이익 %)

직원 참여 플랫폼 시장, 2017-2020: CAGR 14.69%

시가총액: RM100.373 mil

총 주식: 223.0515억 XNUMX만 주

산업 (순이익 %)

직원 참여 플랫폼 시장, 2017-2020: CAGR 14.69%

경쟁사 비교(세전이익률%)

액센츄어 PLC: PE33.8

캡제미니 SE: PE28

HCL 기술 제한: PE21.13

인포시스 리미티드: PE33

국제 비즈니스 기계 공사: PE24

테크 마힌드라 리미티드: PE21

위프로 리미티드:PE28

액센츄어 PLC: PE33.8

캡제미니 SE: PE28

HCL 기술 제한: PE21.13

인포시스 리미티드: PE33

국제 비즈니스 기계 공사: PE24

테크 마힌드라 리미티드: PE21

위프로 리미티드:PE28

근무지에서 발생

1. HCM: 인적 자본 관리(컨설팅 및 구현, 소프트웨어 라이선스 판매, 기술 지원 및 유지 관리 서비스).

2. IT 인력 보강 서비스

3. HCM 기술 응용

말레이시아: 45.53%

싱가포르 : 11.37 %

태국: 29.82%

인도네시아: 13.07%

기타 : 0.21 %

1. HCM: 인적 자본 관리(컨설팅 및 구현, 소프트웨어 라이선스 판매, 기술 지원 및 유지 관리 서비스).

2. IT 인력 보강 서비스

3. HCM 기술 응용

말레이시아: 45.53%

싱가포르 : 11.37 %

태국: 29.82%

인도네시아: 13.07%

기타 : 0.21 %

기본적인

1.마켓: 에이스마켓

2. 가격 : RM0.45 (EPS : RM0.034)

3. P / E : PE13.24

4. ROE (Pro Forma III) : 32.22 %

5.ROE: 103%(2020), -%(2019), 16.16%(2018), 2.95%(2017)

6. IPO 후 현금 및 정기예금 : 0.0509

7. IPO 이후 NA : RM0.10

8. IPO 후 유동자산에 대한 총 부채: 0.288 (부채: 6.922백만, 비유동자산: 4.594백만, 유동자산: 24.049백만)

9. 배당 정책: 고정 배당 정책이 없습니다.

1.마켓: 에이스마켓

2. 가격 : RM0.45 (EPS : RM0.034)

3. P / E : PE13.24

4. ROE (Pro Forma III) : 32.22 %

5.ROE: 103%(2020), -%(2019), 16.16%(2018), 2.95%(2017)

6. IPO 후 현금 및 정기예금 : 0.0509

7. IPO 이후 NA : RM0.10

8. IPO 후 유동자산에 대한 총 부채: 0.288 (부채: 6.922백만, 비유동자산: 4.594백만, 유동자산: 24.049백만)

9. 배당 정책: 고정 배당 정책이 없습니다.

과거 재무 실적(매출, 주당순이익, PAT%)

2020년: RM25.331백만(Eps: 0.0340),PAT%: 29.74%

2019년: RM15.439백만(Eps: 0.0200),PAT%: 29.11%

2018년: RM12.549백만(Eps: 0.0007),PAT%: 1.41%

2017년: RM6.808백만(Eps: 0.0004),PAT%: 1.29%

*EPS 2020 & 2019 투자설명서 pg234는 정확하지 않을 수 있습니다.

2020년: RM25.331백만(Eps: 0.0340),PAT%: 29.74%

2019년: RM15.439백만(Eps: 0.0200),PAT%: 29.11%

2018년: RM12.549백만(Eps: 0.0007),PAT%: 1.41%

2017년: RM6.808백만(Eps: 0.0004),PAT%: 1.29%

*EPS 2020 & 2019 투자설명서 pg234는 정확하지 않을 수 있습니다.

IPO 주식보유 후 (이사)

Dato' CM Vignaesvaran A/L Jeyandran: 0.11%

탄 치셍: 33.26%

이미란: 17.84%

류유회: 1.63%

고켕탓: 0.11%

심셍룽 @ 타이셍: 0.11%

Dato' CM Vignaesvaran A/L Jeyandran: 0.11%

탄 치셍: 33.26%

이미란: 17.84%

류유회: 1.63%

고켕탓: 0.11%

심셍룽 @ 타이셍: 0.11%

FYE2021의 이사 및 키 관리 보수 (2020 년 총 이익 기준)

총 이사 보수: RM2.125 mil

주요 관리 보수: RM0.3 mil-0.35mil

총 (최대) : RM2.475 mil 또는 16.13 %

총 이사 보수: RM2.125 mil

주요 관리 보수: RM0.3 mil-0.35mil

총 (최대) : RM2.475 mil 또는 16.13 %

자금 사용

필리핀 사업 확장: 9.98%

동남아 발과 종달새의 확장: 25.30%

R&D 연구: 16.34%

운전 자본 : 30.13 %

상장 비용 : 18.25 %

필리핀 사업 확장: 9.98%

동남아 발과 종달새의 확장: 25.30%

R&D 연구: 16.34%

운전 자본 : 30.13 %

상장 비용 : 18.25 %

강조

1. 필리핀으로 사업 확장.

2. 동남아에서의 발과 종달새의 확장

3. Msia, S'pore, 태국 및 인도네시아에서 성공적인 경험을 가지고 있습니다.

1. 필리핀으로 사업 확장.

2. 동남아에서의 발과 종달새의 확장

3. Msia, S'pore, 태국 및 인도네시아에서 성공적인 경험을 가지고 있습니다.

좋은 점은 :

1. PE13.24는 허용됩니다.

2. 여러 국가의 수익.

3. IPO 자금 81.75%는 사업 확장에 사용됩니다.

4. 수익은 4년 동안 증가했습니다.

1. PE13.24는 허용됩니다.

2. 여러 국가의 수익.

3. IPO 자금 81.75%는 사업 확장에 사용됩니다.

4. 수익은 4년 동안 증가했습니다.

나쁜 것 :

1. ROE가 안정적이지 않음(ROE는 추정에 사용할 수 없음).

2. 매출채권은 11.805년에 RM2020mill로 갑자기 증가합니다(아직 연체되지 않음).

3. 18.25% IPO 펀드의 상장비용 사용률이 평균 이상의 비중을 차지하고 있다.

4. 이사 및 최고경영진의 보수는 매출총이익의 16% 이상이다.

1. ROE가 안정적이지 않음(ROE는 추정에 사용할 수 없음).

2. 매출채권은 11.805년에 RM2020mill로 갑자기 증가합니다(아직 연체되지 않음).

3. 18.25% IPO 펀드의 상장비용 사용률이 평균 이상의 비중을 차지하고 있다.

4. 이사 및 최고경영진의 보수는 매출총이익의 16% 이상이다.

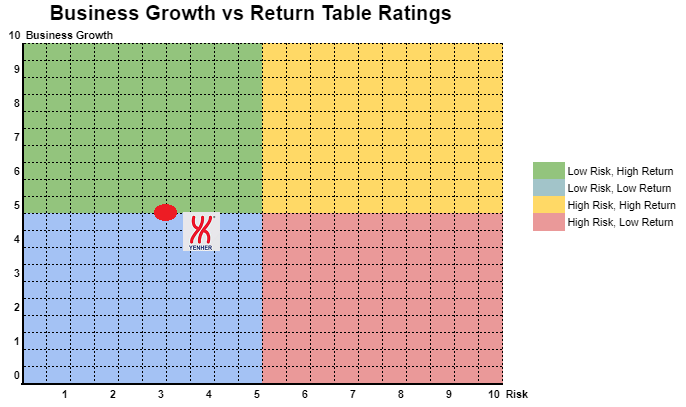

결론 (Blogger는 어떠한 추천 및 제안도 작성하지 않았습니다. 모두 개인적인 의견이며 독자는 투자 결정에 대한 책임을 져야합니다)

확장을 추구하는 IPO 기업입니다. 독자는 ROE의 불가능을 인식하고 성장을 목표로 잡아야 합니다. 그것은 높은 위험을 고려하고 또한 높은 수익 잠재력 범주와 함께 회사를 제공합니다. 현시점에서 투자자를 위한 배당/패시브 수익 창출 회사가 아닙니다. 위험 대비 사업 확장 비율에 대한 자세한 내용은 아래 차트를 참조하십시오.

확장을 추구하는 IPO 기업입니다. 독자는 ROE의 불가능을 인식하고 성장을 목표로 잡아야 합니다. 그것은 높은 위험을 고려하고 또한 높은 수익 잠재력 범주와 함께 회사를 제공합니다. 현시점에서 투자자를 위한 배당/패시브 수익 창출 회사가 아닙니다. 위험 대비 사업 확장 비율에 대한 자세한 내용은 아래 차트를 참조하십시오.

* 평가는 개인적인 견해와 견해 일뿐입니다. 새로운 분기 결과가 발표되면 인식 및 예측이 변경됩니다. 독자는 자신의 위험을 감수하고 회사의 근본적인 가치에 대한 예측을 조정하기 위해 분기 별 결과를 추적하기 위해 자신의 숙제를해야합니다.

Yenher Holdings 버하드

Copyright @ http : //lchipo.blogspot.com/

페이스 북에서 팔로우하세요 : https://www.facebook.com/LCH-Trading-Signal-103388431222067/

페이스 북에서 팔로우하세요 : https://www.facebook.com/LCH-Trading-Signal-103388431222067/

신청 가능 : 22/06/2021

신청 마감 : 01/07/2021

투표: 05년 07월 2021일

상장일 : 15 년 07 월 2021 일

신청 마감 : 01/07/2021

투표: 05년 07월 2021일

상장일 : 15 년 07 월 2021 일

주식 자본

시가 총액 : RM177.384mil

총 주식: 300백만 주

시가 총액 : RM177.384mil

총 주식: 300백만 주

산업 (순이익 %)

말레이시아의 가축 생산 가치(CAGR): 6.6%

동물 건강 및 영양 산업의 성장 예측(CAGR 2021-25): 4.3%

말레이시아의 가축 생산 가치(CAGR): 6.6%

동물 건강 및 영양 산업의 성장 예측(CAGR 2021-25): 4.3%

경쟁사 비교(세전이익률%)

옌허: 14.6% (PE12.72)

옌허: 14.6% (PE12.72)

피터랩스: 6.8% (PE20.36)

AsiaVet: 손실

론마: 7.9% (PE17.16)

단베르그: 12%

리타믹스: 10.9% (PE23.49)

Sunzen: 손실 만들기

근무지에서 발생

동물 건강 및 영양 제품의 제조 및 유통.

분포: 44.26%

제조업: 55.74%

동물 건강 및 영양 제품의 제조 및 유통.

분포: 44.26%

제조업: 55.74%

현지 시장: 89.77%

해외 시장: 10.23%

기본적인

1. 시장 : 주요 시장

2. 가격 : RM0.95 (EPS : RM0.0747)

3. P / E : PE12.72

4. ROE (Pro Forma III) : 12.70 %

5.ROE: 19.39%(2020), 18.73%(2019), 31.30%(2018), 22.09%(2017)

6. IPO 후 현금 및 정기예금 : 0.2144

7. IPO 이후 NA : RM0.59

8. IPO 후 유동 자산 총 차입금 : 0.16 (부채 : 25.452mil, 비유동 자산 : 46.345mil, 유동 자산 : 155.502mil)

9. 배당 정책: 40% PAT 배당 정책.

1. 시장 : 주요 시장

2. 가격 : RM0.95 (EPS : RM0.0747)

3. P / E : PE12.72

4. ROE (Pro Forma III) : 12.70 %

5.ROE: 19.39%(2020), 18.73%(2019), 31.30%(2018), 22.09%(2017)

6. IPO 후 현금 및 정기예금 : 0.2144

7. IPO 이후 NA : RM0.59

8. IPO 후 유동 자산 총 차입금 : 0.16 (부채 : 25.452mil, 비유동 자산 : 46.345mil, 유동 자산 : 155.502mil)

9. 배당 정책: 40% PAT 배당 정책.

과거 재무 실적(매출, 주당순이익, PAT%)

2020년: RM202.635백만(Eps: 0.0951),PAT%: 10.73%

2019년: RM179.061백만(Eps: 0.0838),PAT%: 15.07%

2018년: RM181.109백만(Eps: 0.1158),PAT%: 11.03%

2017년: RM177.380백만(Eps: 0.0808),PAT%: 11.05%

2020년: RM202.635백만(Eps: 0.0951),PAT%: 10.73%

2019년: RM179.061백만(Eps: 0.0838),PAT%: 15.07%

2018년: RM181.109백만(Eps: 0.1158),PAT%: 11.03%

2017년: RM177.380백만(Eps: 0.0808),PAT%: 11.05%

IPO 주식 보유 후

CGH 홀딩스: 45%

-청문탓: 직접 7.5%, 간접 45%

-청무켕:직접 3.5%, 간접 45%

-청무채 : 직접 3.5%, 간접 45%

CGH 홀딩스: 45%

-청문탓: 직접 7.5%, 간접 45%

-청무켕:직접 3.5%, 간접 45%

-청무채 : 직접 3.5%, 간접 45%

FYE2021의 이사 및 키 관리 보수 (2020 년 총 이익 기준)

총 이사 보수: RM7.483

주요 관리 보수: RM0.70mil-0.95mil

총(최대): RM8.433mil 또는 16.09%

총 이사 보수: RM7.483

주요 관리 보수: RM0.70mil-0.95mil

총(최대): RM8.433mil 또는 16.09%

자금 사용

신규 GMP 준수 제조 공장 건설: 50.64%

새로운 기계 및 장비 구매: 15.85%

운전 자본 : 27.30 %

상장 비용 : 6.21 %

신규 GMP 준수 제조 공장 건설: 50.64%

새로운 기계 및 장비 구매: 15.85%

운전 자본 : 27.30 %

상장 비용 : 6.21 %

강조

1. 현재 제조업 생산 가동률 100%.

2. 새로운 제조 공장의 생산량 증가

-완전사료 및 배합제품 : 353.75% (573~2600톤)

- 생명공학 동물사료 원료 : 422.65% (287~1,500톤)

3. 새로운 제조 공장은 2023년 XNUMX분기에 완공될 예정입니다.

1. 현재 제조업 생산 가동률 100%.

2. 새로운 제조 공장의 생산량 증가

-완전사료 및 배합제품 : 353.75% (573~2600톤)

- 생명공학 동물사료 원료 : 422.65% (287~1,500톤)

3. 새로운 제조 공장은 2023년 XNUMX분기에 완공될 예정입니다.

4. 더 많은 해외 시장으로 확장합니다.

좋은 점은 :

1. 평균 경쟁자 PE보다 낮은 PE12.72.

2. 부채가 많지 않다.

3. 고정 배당 정책을 가지고 있습니다.

4. 4년간 매출 증가.

5. 거의 모든 IPO 자금이 사업 확장에 사용됩니다.

6. 2023년까지 생산량 300%-400% 증가

1. 평균 경쟁자 PE보다 낮은 PE12.72.

2. 부채가 많지 않다.

3. 고정 배당 정책을 가지고 있습니다.

4. 4년간 매출 증가.

5. 거의 모든 IPO 자금이 사업 확장에 사용됩니다.

6. 2023년까지 생산량 300%-400% 증가

나쁜 것 :

1. 순이익은 약 10%입니다.

2. 산업 성장 CAGR이 낮은 4.3%

3. 총 수익의 16.09%를 앗아가는 이사 및 최고 경영진 보수.

4. 52세 이상의 주임이사 XNUMX인

1. 순이익은 약 10%입니다.

2. 산업 성장 CAGR이 낮은 4.3%

3. 총 수익의 16.09%를 앗아가는 이사 및 최고 경영진 보수.

4. 52세 이상의 주임이사 XNUMX인

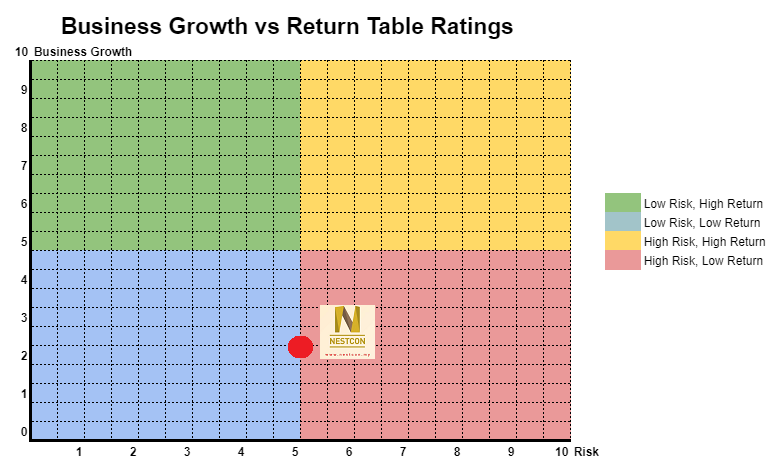

결론 (Blogger는 어떠한 추천 및 제안도 작성하지 않았습니다. 모두 개인적인 의견이며 독자는 투자 결정에 대한 책임을 져야합니다)

조금 할인된 IPO입니다. 새로운 제조 시설(2023년까지 완료)을 통해 비즈니스에서 더 나은 수익 성장을 볼 수 있을 것입니다. 비즈니스 성장 및 위험은 아래 차트를 참조하십시오.

조금 할인된 IPO입니다. 새로운 제조 시설(2023년까지 완료)을 통해 비즈니스에서 더 나은 수익 성장을 볼 수 있을 것입니다. 비즈니스 성장 및 위험은 아래 차트를 참조하십시오.

* 평가는 개인적인 견해와 견해 일뿐입니다. 새로운 분기 결과가 발표되면 인식 및 예측이 변경됩니다. 독자는 자신의 위험을 감수하고 회사의 근본적인 가치에 대한 예측을 조정하기 위해 분기 별 결과를 추적하기 위해 자신의 숙제를해야합니다.

네스트콘 버하드

Copyright @ http : //lchipo.blogspot.com/

페이스 북에서 팔로우하세요 : https://www.facebook.com/LCH-Trading-Signal-103388431222067/

페이스 북에서 팔로우하세요 : https://www.facebook.com/LCH-Trading-Signal-103388431222067/

신청 가능 : 08/06/2021

신청 마감 : 17/06/2021

투표: 21년 06월 2021일

상장일 : 29 년 06 월 2021 일

신청 마감 : 17/06/2021

투표: 21년 06월 2021일

상장일 : 29 년 06 월 2021 일

주식 자본

시가 총액 : RM180.270mil

총 주식: 643.822백만 주

시가 총액 : RM180.270mil

총 주식: 643.822백만 주

산업 (순이익 %)

성장 예측 건설 산업 CAGR: 7.3%

성장 예측 부동산 건설 시장 CAGR: 5.1%

성장 예측 토목 및 전문 CAGR: 9.1%

성장 예측 건설 산업 CAGR: 7.3%

성장 예측 부동산 건설 시장 CAGR: 5.1%

성장 예측 토목 및 전문 CAGR: 9.1%

경쟁사 비교(순이익률 %)

네스트론: 5.6% (PE12.61)

GDB: 9.3% (PE19.88)

인타비나: 4.6% (PE15.92)

MGB:2.8%(PE20.97)

Pesona Metro: 2.8%(적자)

TCS: 10.7% (PE12.87)

네스트론: 5.6% (PE12.61)

GDB: 9.3% (PE19.88)

인타비나: 4.6% (PE15.92)

MGB:2.8%(PE20.97)

Pesona Metro: 2.8%(적자)

TCS: 10.7% (PE12.87)

근무지에서 발생

건물 부문: 57.9%(주거, 상업, 산업 및 기타)

토목 및 인프라: 42.1%(토목, 도로 공사, 배수 및 기타)

건물 부문: 57.9%(주거, 상업, 산업 및 기타)

토목 및 인프라: 42.1%(토목, 도로 공사, 배수 및 기타)

기본적인

1.마켓: 에이스마켓

2. 가격 : RM0.28 (EPS : RM0.0222)

3. P / E : PE12.61

4. ROE (Pro Forma III) : 12.58 %

5.ROE: 19.80%(2020), 27.21%(2019), 23.93%(2018), 17.75%(2017)

6. IPO 후 현금 및 정기예금 : 0.15

7. IPO 이후 NA : RM0.18

8. IPO 후 유동 자산 총 차입금 : 1.02 (부채 : 253.785mil, 비유동 자산 : 120.584mil, 유동 자산 : 246.884mil)

9. 배당 정책: 공식적인 배당 정책이 없습니다.

1.마켓: 에이스마켓

2. 가격 : RM0.28 (EPS : RM0.0222)

3. P / E : PE12.61

4. ROE (Pro Forma III) : 12.58 %

5.ROE: 19.80%(2020), 27.21%(2019), 23.93%(2018), 17.75%(2017)

6. IPO 후 현금 및 정기예금 : 0.15

7. IPO 이후 NA : RM0.18

8. IPO 후 유동 자산 총 차입금 : 1.02 (부채 : 253.785mil, 비유동 자산 : 120.584mil, 유동 자산 : 246.884mil)

9. 배당 정책: 공식적인 배당 정책이 없습니다.

과거 재무 실적 (수익, 주당 순이익)

2020 년 : RM344.479 mil (Eps : 0.0222)

2019 년 : RM422.786 mil (Eps : 0.0227)

2018 년 : RM217.764 mil (Eps : 0.0116)

2017 년 : RM190.857 mil (Eps : 0.0085)

2020 년 : RM344.479 mil (Eps : 0.0222)

2019 년 : RM422.786 mil (Eps : 0.0227)

2018 년 : RM217.764 mil (Eps : 0.0116)

2017 년 : RM190.857 mil (Eps : 0.0085)

주문서

향후 1-3년 동안 청구될 예정: RM1.212 bil.

순이익률

2020 : 4.2 %

2019 : 3.7 %

2018 : 4.5 %

2017 : 3.1 %

향후 1-3년 동안 청구될 예정: RM1.212 bil.

순이익률

2020 : 4.2 %

2019 : 3.7 %

2018 : 4.5 %

2017 : 3.1 %

IPO 주식 보유 후

모드 누르 빈 세타파: 0.1%

다툭 Ir.Dr.Lim: 60%

옹용촨: 10%

임주승: 0.3%

노르 아잠 빈 압둘 잘릴: 0.1%

이여성: 0.1%

모드 누르 빈 세타파: 0.1%

다툭 Ir.Dr.Lim: 60%

옹용촨: 10%

임주승: 0.3%

노르 아잠 빈 압둘 잘릴: 0.1%

이여성: 0.1%

FYE2021의 이사 및 키 관리 보수 (2020 년 총 이익 기준)

총 이사 보수 : RM1.861 백만 또는 5.59 %

주요 관리 보수: RM1.05만 - 1.3만 또는 3.15%-3.91%

총 (최대) : RM3.161 mil 또는 9.50 %

총 이사 보수 : RM1.861 백만 또는 5.59 %

주요 관리 보수: RM1.05만 - 1.3만 또는 3.15%-3.91%

총 (최대) : RM3.161 mil 또는 9.50 %

자금 사용

IBS 시설 구축: 13.3%

기계 및 장비 획득: 14.7%

소프트웨어 및 시스템 업그레이드: 2.2%

상환은행 차입금: 36.6%

운전 자본 : 24.3 %

상장 비용 : 8.9 %

IBS 시설 구축: 13.3%

기계 및 장비 획득: 14.7%

소프트웨어 및 시스템 업그레이드: 2.2%

상환은행 차입금: 36.6%

운전 자본 : 24.3 %

상장 비용 : 8.9 %

좋은 점은 :

1. 고가라고 생각하지 않는 평균 PER에서의 IPO 가격.

2. ROE가 10% 이상

3. 다음 3년 동안의 수익을 유지하기에 충분한 주문이 있어야 합니다.

4. 낮은 PE 환경 시간에 IPO.

1. 고가라고 생각하지 않는 평균 PER에서의 IPO 가격.

2. ROE가 10% 이상

3. 다음 3년 동안의 수익을 유지하기에 충분한 주문이 있어야 합니다.

4. 낮은 PE 환경 시간에 IPO.

나쁜 것 :

1. 세후 순이익이 낮은 경우(5% 미만)

2. 배당금 공식 정책이 없었습니다.

3. 부채비율이 다소 높다.

4. 36.6%의 IPO 자금을 부채 상환에 사용합니다.

1. 세후 순이익이 낮은 경우(5% 미만)

2. 배당금 공식 정책이 없었습니다.

3. 부채비율이 다소 높다.

4. 36.6%의 IPO 자금을 부채 상환에 사용합니다.

결론 (Blogger는 어떠한 추천 및 제안도 작성하지 않았습니다. 모두 개인적인 의견이며 독자는 투자 결정에 대한 책임을 져야합니다)

정상적인 IPO입니다. 이 회사에 비해 더 나은 성능을 가진 다른 경쟁자를 얻을 수 있습니다.

정상적인 IPO입니다. 이 회사에 비해 더 나은 성능을 가진 다른 경쟁자를 얻을 수 있습니다.

* 평가는 개인적인 견해와 견해 일뿐입니다. 새로운 분기 결과가 발표되면 인식 및 예측이 변경됩니다. 독자는 자신의 위험을 감수하고 회사의 근본적인 가치에 대한 예측을 조정하기 위해 분기 별 결과를 추적하기 위해 자신의 숙제를해야합니다.

페캇 그룹 버하드

Copyright @ http : //lchipo.blogspot.com/

페이스 북에서 팔로우하세요 : https://www.facebook.com/LCH-Trading-Signal-103388431222067/

페이스 북에서 팔로우하세요 : https://www.facebook.com/LCH-Trading-Signal-103388431222067/

신청 가능 : 02/06/2021

신청 마감 : 10/06/2021

투표: 14년 06월 2021일

상장일 : 23 년 06 월 2021 일

신청 마감 : 10/06/2021

투표: 14년 06월 2021일

상장일 : 23 년 06 월 2021 일

주식 자본

시가 총액 : RM206.389mil

총 주식 : 644.968 백만주 (공개 신청 : 32.248 백만, 기업 내부자 / Miti / 사설 / 기타 : 138.667 백만)

산업별

태양광 PV 설치 CAGR: 50.3%(2015-2019)

태양광 모듈 가격: CAGR -21.1%(RM/W)

경쟁사(PE)

솔라레브스트: 52.63

사마이든: 60.4

근무지에서 발생

1.태양광 부문: 태양광 발전 시스템 및 발전소의 설계, 공급 및 설치.

2.ELP 부문: ELP System 공급 및 설치.

3. 무역 부문: 전기 제품 및 액세서리 유통.

시가 총액 : RM206.389mil

총 주식 : 644.968 백만주 (공개 신청 : 32.248 백만, 기업 내부자 / Miti / 사설 / 기타 : 138.667 백만)

산업별

태양광 PV 설치 CAGR: 50.3%(2015-2019)

태양광 모듈 가격: CAGR -21.1%(RM/W)

경쟁사(PE)

솔라레브스트: 52.63

사마이든: 60.4

근무지에서 발생

1.태양광 부문: 태양광 발전 시스템 및 발전소의 설계, 공급 및 설치.

2.ELP 부문: ELP System 공급 및 설치.

3. 무역 부문: 전기 제품 및 액세서리 유통.

기본적인

1.마켓: 에이스마켓

2. 가격 : RM0.32 (EPS : RM0.021)

3. P / E : PE15.2

4. ROE (Pro Forma III) : 13 %

5.ROE: 21.3%(2020), 31.2%(2019), 29.5%(2018), 36.6%(2017)

6. IPO 후 현금 및 정기 예금 : 주당 RM0.0586

7. IPO 이후 NA : RM0.16

8. IPO 후 유동 자산 총 차입금 : 0.446 (부채 : 50.937mil, 비유동 자산 : 41.109mil, 유동 자산 : 114.178mil)

9. 배당 정책: 공식적인 배당 정책이 없습니다.

과거 재무 실적 (수익, 주당 순이익)

2020 년 : RM125.562 mil (Eps : 0.0210)

2019 년 : RM119.521 mil (Eps : 0.0230)

2018 년 : RM120.129 mil (Eps : 0.0170)

2017 년 : RM72.830 mil (Eps : 0.0150)

순이익률

2020 : 10.8 %

2019 : 12.4 %

2018 : 9.2 %

2017 : 13.0 %

주문서

2021 년 : RM117.2 백만

2022 년 : RM24.8 백만

2023 년 : RM11.5 백만

IPO 주식 보유 후

마우진수: 34.9%

치태이: 10.4%

위체크익: 8.6%

헥타르(주식 코드 5151): 19.6%

FYE2021의 이사 및 키 관리 보수 (2020 년 총 이익 기준)

총 이사 보수 : RM2.548 백만 또는 6.68 %

주요 관리 보수: RM0.90 mil - 1.05mil 또는 2.36% - 2.75%

총 (최대) : RM3.598 mil 또는 9.4 %

자금 사용

신사옥 및 운영시설 신축 : 40.6%

운전 자본 : 28.6 %

은행 차입금 상환: 22.5%

상장 비용 : 8.3 %

좋은 점은 :

1. PE15는 공정가치입니다.

2. 일출 산업(청정 에너지 수요 증가, 태양광 모듈 가격 하락).

3. PE(50이상)가 높은 동종업계 경쟁자.

4. 4년 동안 수익이 증가했습니다.

2020 년 : RM125.562 mil (Eps : 0.0210)

2019 년 : RM119.521 mil (Eps : 0.0230)

2018 년 : RM120.129 mil (Eps : 0.0170)

2017 년 : RM72.830 mil (Eps : 0.0150)

순이익률

2020 : 10.8 %

2019 : 12.4 %

2018 : 9.2 %

2017 : 13.0 %

주문서

2021 년 : RM117.2 백만

2022 년 : RM24.8 백만

2023 년 : RM11.5 백만

IPO 주식 보유 후

마우진수: 34.9%

치태이: 10.4%

위체크익: 8.6%

헥타르(주식 코드 5151): 19.6%

FYE2021의 이사 및 키 관리 보수 (2020 년 총 이익 기준)

총 이사 보수 : RM2.548 백만 또는 6.68 %

주요 관리 보수: RM0.90 mil - 1.05mil 또는 2.36% - 2.75%

총 (최대) : RM3.598 mil 또는 9.4 %

자금 사용

신사옥 및 운영시설 신축 : 40.6%

운전 자본 : 28.6 %

은행 차입금 상환: 22.5%

상장 비용 : 8.3 %

좋은 점은 :

1. PE15는 공정가치입니다.

2. 일출 산업(청정 에너지 수요 증가, 태양광 모듈 가격 하락).

3. PE(50이상)가 높은 동종업계 경쟁자.

4. 4년 동안 수익이 증가했습니다.

나쁜 것 :

1. IPO 자금의 22.5%를 부채 상환에 사용합니다.

2. ROE% 하락

3. 공식적인 배당 정책이 없습니다.

4. 이사 및 경영진 보수는 10%에 가깝습니다.

1. IPO 자금의 22.5%를 부채 상환에 사용합니다.

2. ROE% 하락

3. 공식적인 배당 정책이 없습니다.

4. 이사 및 경영진 보수는 10%에 가깝습니다.

결론 (Blogger는 어떠한 추천 및 제안도 작성하지 않았습니다. 모두 개인적인 의견이며 독자는 투자 결정에 대한 책임을 져야합니다)

매력적인 IPO를 고려하십시오. IPO RM0.32(PE15)의 제안 가격은 동일한 업계 경쟁업체에 비해 훨씬 낮습니다. 전반적인 비즈니스 활동은 일출 산업에 있으며 산업은 전 세계적으로 계속 성장할 것으로 예상됩니다.

매력적인 IPO를 고려하십시오. IPO RM0.32(PE15)의 제안 가격은 동일한 업계 경쟁업체에 비해 훨씬 낮습니다. 전반적인 비즈니스 활동은 일출 산업에 있으며 산업은 전 세계적으로 계속 성장할 것으로 예상됩니다.

* 평가는 개인적인 견해와 견해 일뿐입니다. 새로운 분기 결과가 발표되면 인식 및 예측이 변경됩니다. 독자는 자신의 위험을 감수하고 회사의 근본적인 가치에 대한 예측을 조정하기 위해 분기 별 결과를 추적하기 위해 자신의 숙제를해야합니다.

투주 세 티아 베르 하드

페이스 북에서 팔로우하세요 : https://www.facebook.com/LCH-Trading-Signal-103388431222067/

신청 가능 : 26/04/2021

신청 마감 : 05/05/2021

상장일 : 19 년 05 월 2021 일

주식 자본

시가 총액 : RM221.780mil

총 주식 : 316.828 백만주 (공개 신청 : 15.842 백만, 기업 내부자 / Miti / 사설 / 기타 : 91.683 백만)

시가 총액 : RM221.780mil

총 주식 : 316.828 백만주 (공개 신청 : 15.842 백만, 기업 내부자 / Miti / 사설 / 기타 : 91.683 백만)

산업 (순이익 %)

주거용 및 비주거용 건물 건설.

투주 세 티아 : 6.4 % (평균 4 년 3.81 %)

화장실 : -10.8 %

썬콘 : 4.7 %

케르 자야 : 11.2 %

비지오 네 : -2.2 %

GDB : 6.8 %

인 타비 나 : 2.9 %

TCS : 6.7 %

가 가산 나디 세르 가스 : 5.4 %

주거용 및 비주거용 건물 건설.

투주 세 티아 : 6.4 % (평균 4 년 3.81 %)

화장실 : -10.8 %

썬콘 : 4.7 %

케르 자야 : 11.2 %

비지오 네 : -2.2 %

GDB : 6.8 %

인 타비 나 : 2.9 %

TCS : 6.7 %

가 가산 나디 세르 가스 : 5.4 %

림 바코 : 3.4 %

근무지에서 발생

음시아: 100%

음시아: 100%

기본적인

1. 시장 : 주요 시장

2. 가격 : RM0.70 (EPS : RM0.0513)

3. P / E : PE13.65

4. ROE (Pro Forma III) : 16.5 %

5.ROE: 30%(2020), 35%(2019), 31%(2018), 33%(2017)

6. IPO 후 현금 및 정기 예금 : 주당 RM0.2458

7. IPO 이후 NA : RM0.31

8. IPO 후 유동 자산 총 차입금 : 0.66 (부채 : 135.120mil, 비유동 자산 : 31.077mil, 유동 자산 : 202.352mil)

9. 배당 정책 : PAT 25 % 배당 정책.

1. 시장 : 주요 시장

2. 가격 : RM0.70 (EPS : RM0.0513)

3. P / E : PE13.65

4. ROE (Pro Forma III) : 16.5 %

5.ROE: 30%(2020), 35%(2019), 31%(2018), 33%(2017)

6. IPO 후 현금 및 정기 예금 : 주당 RM0.2458

7. IPO 이후 NA : RM0.31

8. IPO 후 유동 자산 총 차입금 : 0.66 (부채 : 135.120mil, 비유동 자산 : 31.077mil, 유동 자산 : 202.352mil)

9. 배당 정책 : PAT 25 % 배당 정책.

과거 재무 실적 (수익, 주당 순이익)

2020 년 : RM255.768 mil (Eps : 0.0636)

2019 년 : RM421.635 mil (Eps : 0.0369)

2018 년 : RM327.794 mil (Eps : 0.0281)

2017 년 : RM292.385 mil (Eps : 0.0230)

2020 년 : RM255.768 mil (Eps : 0.0636)

2019 년 : RM421.635 mil (Eps : 0.0369)

2018 년 : RM327.794 mil (Eps : 0.0281)

2017 년 : RM292.385 mil (Eps : 0.0230)

순이익률

2020 : 6.36 %

2019 : 3.69 %

2018 : 2.71 %

2017 : 2.5 %

2020 : 6.36 %

2019 : 3.69 %

2018 : 2.71 %

2017 : 2.5 %

주문서

2021 년 : RM21.914 백만

2022 년 : RM174.353 백만

2023 년 : RM388.437 백만

2024 년 : RM365.53 백만

2021 년 : RM21.914 백만

2022 년 : RM174.353 백만

2023 년 : RM388.437 백만

2024 년 : RM365.53 백만

IPO 주식 보유 후

위 엥콩 : 44.37 %

Dato' Wee Beng Aun: 21.86%

위벵 추안 : 0.16 %

다틴 세리 라이 하나 : 0.08 %

루밍 치 : 0.08 %

Nor Adha bin Yahya : 0.08 %

위 엥콩 : 44.37 %

Dato' Wee Beng Aun: 21.86%

위벵 추안 : 0.16 %

다틴 세리 라이 하나 : 0.08 %

루밍 치 : 0.08 %

Nor Adha bin Yahya : 0.08 %

FYE2021의 이사 및 키 관리 보수 (2020 년 총 이익 기준)

총 이사 보수 : RM2.084 백만 또는 8.96 %

주요 관리 보수: RM1.45만 - 1.7만 또는 6.23%-7.30%

총 (최대) : RM3.784 mil 또는 16.27 %

총 이사 보수 : RM2.084 백만 또는 8.96 %

주요 관리 보수: RM1.45만 - 1.7만 또는 6.23%-7.30%

총 (최대) : RM3.784 mil 또는 16.27 %

자금 사용

자본 지출 (기계 / 장비 / 소프트웨어) : 42.86 %

자본 지출 (토지 / 저장 시설) : 14.28 %

운전 자본 : 33.93 %

상장 비용 : 8.93 %

자본 지출 (기계 / 장비 / 소프트웨어) : 42.86 %

자본 지출 (토지 / 저장 시설) : 14.28 %

운전 자본 : 33.93 %

상장 비용 : 8.93 %

좋은 점은 :

1. PE13.65는 너무 높지 않고 ROE가 좋습니다.

2. 2024 년까지 수익을 유지할 수있는 주문서가 아직 남아 있습니다.

3. 명확한 배당 정책을 가지고 있습니다.

4. 사업 활동을 확장하기위한 대부분의 IPO 기금.

1. PE13.65는 너무 높지 않고 ROE가 좋습니다.

2. 2024 년까지 수익을 유지할 수있는 주문서가 아직 남아 있습니다.

3. 명확한 배당 정책을 가지고 있습니다.

4. 사업 활동을 확장하기위한 대부분의 IPO 기금.

나쁜 것 :

1. 부채가 많은 회사. 미지급금을 포함하여 증가는 2.49 년에 2020입니다.

2. 전체 4 년 매출은 거의 증가하지 않습니다.

3. 60 세, 63 세의 대주주 (승계 계획 및 신규 프로젝트 획득 능력에 대한 더 많은 연구 필요)

4. IPO 펀드에서 하도급 서비스를 지불하기위한 RM13.3mil (70 %) (부채 RM104mil).

5. 순이익률이 10%를 넘지 않았습니다.

6. 이사 및 주요 관리 비용이 회사 총 이익의 10 %를 초과했습니다.

1. 부채가 많은 회사. 미지급금을 포함하여 증가는 2.49 년에 2020입니다.

2. 전체 4 년 매출은 거의 증가하지 않습니다.

3. 60 세, 63 세의 대주주 (승계 계획 및 신규 프로젝트 획득 능력에 대한 더 많은 연구 필요)

4. IPO 펀드에서 하도급 서비스를 지불하기위한 RM13.3mil (70 %) (부채 RM104mil).

5. 순이익률이 10%를 넘지 않았습니다.

6. 이사 및 주요 관리 비용이 회사 총 이익의 10 %를 초과했습니다.

결론 (Blogger는 어떠한 추천 및 제안도 작성하지 않았습니다. 모두 개인적인 의견이며 독자는 투자 결정에 대한 책임을 져야합니다)

정상적인 IPO를 고려하십시오. 더 나은 성장을 위해 말레이시아에서 건축 활동을 건설하는 데 몇 년이 더 걸릴 수 있습니다. 아래 3 년 매출 및 위험 보상 추정치를 참조하십시오.

* 평가는 개인적인 견해와 견해 일뿐입니다. 새로운 분기 결과가 발표되면 인식 및 예측이 변경됩니다. 독자는 자신의 위험을 감수하고 회사의 근본적인 가치에 대한 예측을 조정하기 위해 분기 별 결과를 추적하기 위해 자신의 숙제를해야합니다.

* 평가는 개인적인 견해와 견해 일뿐입니다. 새로운 분기 결과가 발표되면 인식 및 예측이 변경됩니다. 독자는 자신의 위험을 감수하고 회사의 근본적인 가치에 대한 예측을 조정하기 위해 분기 별 결과를 추적하기 위해 자신의 숙제를해야합니다.

정상적인 IPO를 고려하십시오. 더 나은 성장을 위해 말레이시아에서 건축 활동을 건설하는 데 몇 년이 더 걸릴 수 있습니다. 아래 3 년 매출 및 위험 보상 추정치를 참조하십시오.

화산 Berhad

Copyright @ http : //lchipo.blogspot.com/

페이스 북에서 팔로우하세요 : https://www.facebook.com/LCH-Trading-Signal-103388431222067/

페이스 북에서 팔로우하세요 : https://www.facebook.com/LCH-Trading-Signal-103388431222067/

신청 가능 : 16/03/2021

신청 마감 : 24/03/2021

상장일 : 06 년 04 월 2021 일

주식 자본

시가 총액 : RM57.75mil

총 주식: 165백만 주, Esos 49.5백만 (공시: 8.25백만, Company Insider/Miti/Private Placement/기타: 51.75백만)

시가 총액 : RM57.75mil

총 주식: 165백만 주, Esos 49.5백만 (공시: 8.25백만, Company Insider/Miti/Private Placement/기타: 51.75백만)

산업별

화산: 28.82%

명판 경쟁자(GP 마진)

Chiyoda Integrco.(M) Sdn Bhd: 28.52%

플렉시 컴포넌트 Sdn Bhd: 39.91%

산와 스크린(M) Sdn Bhd: 42.43%

플라스틱 사출 성형 경쟁사(GP 마진)

사하 유니온: 13.5%

스리타이 슈퍼웨어: 8.64%

SNC 전: 10.39%

화산: 28.82%

명판 경쟁자(GP 마진)

Chiyoda Integrco.(M) Sdn Bhd: 28.52%

플렉시 컴포넌트 Sdn Bhd: 39.91%

산와 스크린(M) Sdn Bhd: 42.43%

플라스틱 사출 성형 경쟁사(GP 마진)

사하 유니온: 13.5%

스리타이 슈퍼웨어: 8.64%

SNC 전: 10.39%

근무지에서 발생

명판 제조, 플라스틱 사출 성형.

음시아: 4.17%

스포어: 43.98%

태국: 44.11%

기타: 7.74%

기본적인

1.마켓: 에이스마켓

2. 가격 : RM0.35 (EPS : RM0.205)

3.P/E: PE17(EPS 0.205 기준, cal PE에 EPS 0.0232를 사용하는 IPO 전망은 허용하지 않음)

4. ROE (Pro Forma III) : 3.78 %

5.ROE: 4.19%(2020), 11.18%(2019), 12.38%(2018)

6. IPO 후 현금 및 정기 예금 : 주당 RM0.12

7. IPO 이후 NA : RM0.408

8. IPO 후 유동 자산 총 차입금 : 0.1567 (부채 : 7.032mil, 비유동 자산 : 29.544mil, 유동 자산 : 44.86mil)

9. 배당 정책 : PAT 30 % 배당 정책.

과거 재무 실적 (수익, 주당 순이익)

2020년: RM52.527백만(EPS:0.0205)

2019년: RM55.892백만(EPS:0.0290)

2018년: RM58.649백만(EPS:0.0412)

순이익률

2020 : 28.82 %

2019 : 30.65 %

2018 : 32.35 %

IPO 주식 보유 후

다툭 청화셍: 16.97%

간유티암: 12.73%

Dato' Wong Tze Peng: 14.85%

얍관셍: 6.36%

구부우: 12.73%

FYE2021의 이사 및 키 관리 보수 (2020 년 총 이익 기준)

총 이사 보수 : RM3.104 백만 또는 20.5 %

주요 관리 보수: RM0.153mil - 0.3mil 또는 1.01%-1.98%

총(최대): RM3.404mil 또는 22.48%

자금 사용

기계 및 장비 구매: 63.43%

상장 비용: 36.57%

좋은 점은 :

1. 레이저 절단기 6대를 구입하면 명판 생산량이 33.33% 증가합니다.

2. 플라스틱 사출 성형 5개를 구입하면 생산 능력이 15.56% 증가합니다.

2. 30% PAT 배당 정책이 있습니다.

3. 최근 28년간 순이익이 3% 이상이다.

나쁜 것 :

1. PE17은 조금 비싸다.

2. 최근 3년간 ROE가 하락하고 있다.

3. 지난 3년간 매출이 증가하지 않았습니다.

4. 이사 보수가 너무 비싸, 20.5년 총 이익의 2020%가 이사 보수를 지급합니다.

5. IPO 펀드에서 36.57%의 상장 비용이 너무 비쌉니다.

결론 (Blogger는 어떠한 추천 및 제안도 작성하지 않았습니다. 모두 개인적인 의견이며 독자는 투자 결정에 대한 책임을 져야합니다)

추가 기계로 회사의 용량이 증가합니다. 그러나 회사는 여전히 지난 3 년 동안 수익이 증가하지 않은 것과 같은 약간의 위험이 있습니다. 회사의 사업 확장 가능성 및 위험 등급을 보려면 아래 차트를 참조하십시오.

추가 기계로 회사의 용량이 증가합니다. 그러나 회사는 여전히 지난 3 년 동안 수익이 증가하지 않은 것과 같은 약간의 위험이 있습니다. 회사의 사업 확장 가능성 및 위험 등급을 보려면 아래 차트를 참조하십시오.

* 평가는 개인적인 견해와 견해 일뿐입니다. 새로운 분기 결과가 발표되면 인식 및 예측이 변경됩니다. 독자는 자신의 위험을 감수하고 회사의 근본적인 가치에 대한 예측을 조정하기 위해 분기 별 결과를 추적하기 위해 자신의 숙제를해야합니다.

플렉시다이나믹 홀딩스 버하드

Copyright @ http : //lchipo.blogspot.com/

페이스 북에서 팔로우하세요 : https://www.facebook.com/LCH-Trading-Signal-103388431222067/

신청 가능 : 09/03/2021

신청 마감 : 16/03/2021

상장일 : 30 년 03 월 2021 일

신청 마감 : 16/03/2021

상장일 : 30 년 03 월 2021 일

주식 자본

시가 총액 : RM56.778mil

총 주식수: 283억 14.1만주(공시: 61.036만주, 회사 인사이더/미티/프라이빗/기타: XNUMX만주)

시가 총액 : RM56.778mil

총 주식수: 283억 14.1만주(공시: 61.036만주, 회사 인사이더/미티/프라이빗/기타: XNUMX만주)

산업(수익)

플렉시다이나믹: RM31.31mil

Polydamic Group Bhd: RM11.78mil

Ripcol 산업 S/B: RM17.2mil

근무지에서 발생

장갑 염소화 시스템의 설계, 엔지니어링, 설치 및 시운전.

음시아: 86.28%

베트남: 4.38%

태국: 8.74%

인도네시아: 0.07%

스리랑카 0.53%

플렉시다이나믹: RM31.31mil

Polydamic Group Bhd: RM11.78mil

Ripcol 산업 S/B: RM17.2mil

근무지에서 발생

장갑 염소화 시스템의 설계, 엔지니어링, 설치 및 시운전.

음시아: 86.28%

베트남: 4.38%

태국: 8.74%

인도네시아: 0.07%

스리랑카 0.53%

기본적인

1.마켓: 에이스마켓

2. 가격 : RM0.20 (EPS : RM0.0162)

3. P / E : PE12.35

4. ROE (Pro Forma III) : 10.1 %

5.ROE: 21.4%(2019), 24.8%(2018), 33%(2017)

6. IPO 후 현금 및 정기 예금 : 주당 RM0.059

7. IPO 이후 NA : RM0.12

8. IPO 후 유동 자산 총 차입금 : 0.708 (부채 : 31.832mil, 비유동 자산 : 21.998mil, 유동 자산 : 44.976mil)

9. 배당 정책: 공식적인 배당 정책이 없었습니다.

과거 재무 실적 (수익, 주당 순이익)

2022년: ***2022년 RM17.48mil로 청구될 남은 주문서

2021년: ***주문서 2021년 62.3월 청구 예정 RMXNUMXmil

2020년(9개월): RM35.007백만(EPS:0.0095)

2019년: RM49.839백만(EPS:0.0162)

2018년: RM48.322백만(EPS:0.0151)

2017년: RM29.902백만(EPS:0.0155)

순이익률

2020년(9개월): 7.62%

2019 : 9.22 %

2018 : 9.14 %

2017 : 14.79 %

IPO 주식 보유 후

탄콩 렁: 41.53%

류 헝 웨이: 18.74%

피치야 아르상쿠: 2.21%

FYE2021의 이사 및 키 관리 보수 (2019 년 총 이익 기준)

총 이사 보수: RM1.168mil 또는 8.37%

주요 관리 보수: RM0.4mil-0.5mil 또는 2.87%-3.58%

총(최대): RM1.668mil 또는 11.95%

자금 사용

상환은행 차입금: 42.40% (2년 신규공장 2019개 매입)

새로운 공장의 개조: 2.80%

기계 및 장비의 취득: 10.83%

운전 자본 : 24.03 %

상장 비용: 19.94%

좋은 점은 :

1. 3년 동안 수익이 증가했습니다.

2. 부채비율이 너무 위험하지 않은 수준.

3. 2021개의 신규 공장 매입, XNUMX년 XNUMX-XNUMX월까지 개보수 완료 예정,

4. 주요 고객 Hartalega는 2017-2020년 Flexidyamic 매출에 기여합니다(범위 31.78%-40.91%).

4. 주요 고객 Hartalega는 2017-2020년 Flexidyamic 매출에 기여합니다(범위 31.78%-40.91%).

나쁜 것 :

1. 이사 보수 및 주요 관리 보수는 이미 회사 총 이익의 11.95%를 차지합니다.

2. 2017년 이후 순이익률 하락.

3. 고정 배당 정책이 없습니다.

4. ROE는 3년 동안 계속 하락하고 있다.

5. 상위 2위 및 상위 3위 수익 RM17mil 및 RM11mil에 대한 업계 플레이어, 이 산업이 높은 수익을 창출하지 않음을 보여줍니다(필요한 프로젝트의 수요가 적을 수 있음).

1. 이사 보수 및 주요 관리 보수는 이미 회사 총 이익의 11.95%를 차지합니다.

2. 2017년 이후 순이익률 하락.

3. 고정 배당 정책이 없습니다.

4. ROE는 3년 동안 계속 하락하고 있다.

5. 상위 2위 및 상위 3위 수익 RM17mil 및 RM11mil에 대한 업계 플레이어, 이 산업이 높은 수익을 창출하지 않음을 보여줍니다(필요한 프로젝트의 수요가 적을 수 있음).

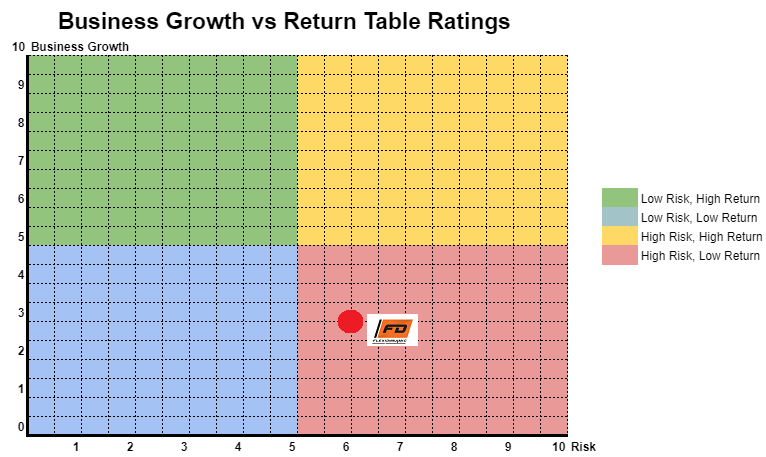

결론 (블로거는 어떠한 추천 및 제안도 작성하지 않았습니다. 모두 개인적인 의견입니다)

2020년은 장갑에 대한 수요가 높지만 순이익은 크게 개선되지 않았습니다. 회사는 62년에 청구될 RM2021mil 주문서를 확보했습니다. 전염병으로 인한 일회성 수요 주문으로 인해 2021년에는 수익이 두 배로 증가할 수 있을 것입니다. 2021년 이후에는 사업 수익이 정상 국면으로 복귀해야 합니다. 비즈니스 성장 vs 위험 테이블은 아래 차트를 참조하십시오.

* 평가는 개인적인 견해와 견해 일뿐입니다. 새로운 분기 결과가 발표되면 인식 및 예측이 변경됩니다. 독자는 자신의 위험을 감수하고 회사의 근본적인 가치에 대한 예측을 조정하기 위해 분기 별 결과를 추적하기 위해 자신의 숙제를해야합니다.

최신 인텔리전스