수많은 기술 발전과 지정학적 사건이 은행 업계를 반복적으로 뒤흔들고 있습니다. 2023년에도 예외는 아니었습니다. 널리 알려진 은행 파산, 금리 상승, 다양한 글로벌 경제 문제로 특징지어졌습니다.

이러한 격변 속에서도 한 가지 상수가 나타났습니다. 사람들은 은행에 여전히 만족하고 있다는 것입니다.

EPAM 2024 싱가포르 소비자 금융 보고서의 네 번째 반복에서는 9,000개국의 XNUMX명의 소매 금융 소비자를 대상으로 설문 조사를 실시한 결과, 다양한 인구 통계에 걸쳐 일관된 만족도가 나타났습니다.

그러나 이러한 만족에도 불구하고 싱가포르인들은 원격뱅킹에 대해 조심스러운 태도를 보이며 완전히 불편함을 표하고 있습니다. 디지털 뱅킹 제공.

싱가포르인의 은행 선호도

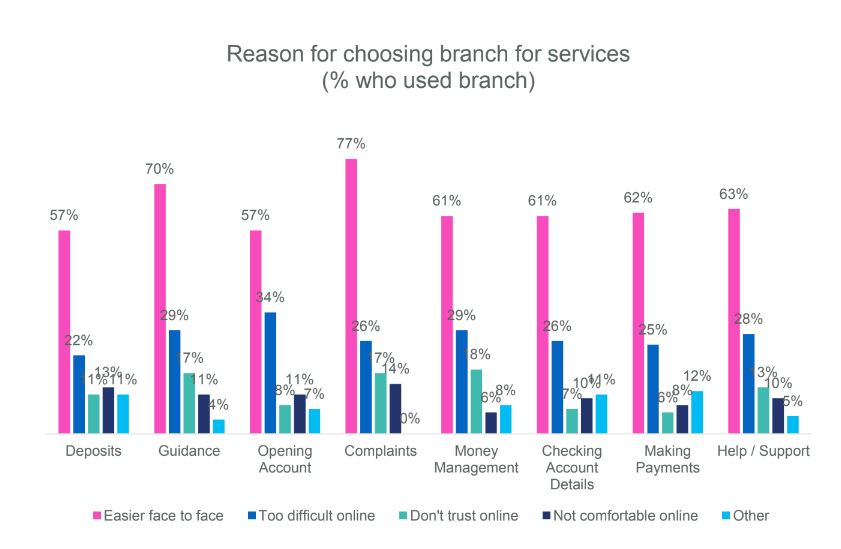

은행 부문을 휩쓸고 있는 글로벌 디지털 혁신에도 불구하고 싱가포르 소비자들은 디지털 혁신을 강력하게 선호합니다. 전통적인 뱅킹 모델.

절반 이상(53%)이 현지 지점이 없는 은행 서비스 제공업체에 대해 불편함을 표명했으며 비슷한 비율은 디지털 액세스만 제공하는 서비스 제공업체와의 협력을 주저했습니다.

자동 금융 거래를 위한 뱅킹과 소셜 미디어의 융합은 훨씬 더 큰 우려를 불러일으켰으며, 응답자의 3분의 2가 불안을 표현하고 기존 은행 관행에 대한 지속적인 애착을 강조했습니다.

AI 수수께끼

기술이 현대 은행 업무를 형성하는 동안 소비자는 AI 통합에 대해 엇갈린 감정을 나타냅니다.

싱가포르인의 4분의 1은 재무 관리를 위해 AI 지원 도구를 사용하고 있으며 높은 만족도를 보이고 있습니다. 그러나 절반 이상은 여전히 AI 기반 금융 지침에 따른 조치를 주저하고 있어 지속적인 회의론이 부각되고 있습니다.

흥미롭게도 97%는 AI 지원 도구를 사용하는 사람들이 내린 결정에 만족감을 나타냈습니다. 이러한 만족에도 불구하고 응답자의 51%는 AI 서비스가 권장하는 재정 지침을 따르는 것이 여전히 불편하다고 답했습니다.

AI 안내에 대한 편안함은 연령에 따라 다르며, 53~18세에서는 34%가 의지를 표현한 반면, 25세 이상에서는 55%에 불과했습니다.

기술 발전 속에서 신뢰 구축

소비자 신뢰는 여전히 중추적이며 우수한 고객 서비스가 은행 만족도의 주요 원인으로 떠오르고 있습니다.

기술 발전에도 불구하고 기존 은행은 지역 은행의 실패로 인해 소비자 신뢰를 유지하고 있습니다.

그러나 소비자들은 은행 업무에서 AI의 역할에 대해 여전히 경계심을 갖고 있으며 투명한 의사소통과 규제 준수의 중요성을 강조하고 있습니다.

설문 조사에 따르면 응답자의 79%는 은행이 재정을 관리한다고 신뢰하고, 81%는 은행이 데이터를 안전하게 보호한다고 신뢰합니다.

한편, 91%는 데이터 안전을 은행 신뢰의 가장 중요한 측면으로 간주합니다. 이는 AI 통합 및 데이터 사용에 관한 강력한 데이터 보호 조치와 투명한 커뮤니케이션의 중요성을 강조합니다.

소비자의 거부감을 극복하다

은행이 기술 혁신과 소비자 신뢰 사이의 미묘한 균형을 모색함에 따라 제너레이티브 AI (GenAI)는 개인화된 뱅킹 경험을 위한 유망한 길을 제시합니다.

은행은 GenAI를 활용하여 개인 선호도에 맞게 커뮤니케이션과 서비스를 맞춤화하여 고객 상호 작용을 강화하고 더 깊은 참여를 촉진할 수 있습니다.

전 세계적으로 응답자의 68%가 은행에서 더 나은 금융 교육을 받기를 원한다고 밝혔지만, 단지 21%만이 의도적으로 재무 관리를 위해 AI 지원 도구를 사용한다고 보고했습니다.

은행을 신뢰하는 사람들 중 60%는 기꺼이 데이터를 공유할 의향이 있으며, 이는 소비자 신뢰를 활용하여 AI 채택과 개인화된 경험을 촉진할 수 있는 가능성을 강조합니다.

싱가포르의 주요 은행들은 고객 서비스를 향상하고 운영을 간소화하기 위해 AI 사용을 개척하고 있습니다. UOB 은행 AI 기반 솔루션을 제공합니다 개인화된 통찰력을 제공하는 모바일 앱인 UOB Mighty와 중소기업의 비즈니스 프로세스를 자동화하는 UOB BizSmart 등이 있습니다.

DBS Bank는 전담 AI 부서를 통해 자산 자문 및 위험 관리와 같은 서비스를 위한 600개 이상의 AI 모델을 개발했습니다. ADA 및 ALAN 하이라이트와 같은 도구 DBS의 초점 데이터 거버넌스 및 모델 배포에 AI를 사용하는 방법에 대해 설명하며 은행 업무의 디지털 혁신을 향한 중요한 움직임을 보여줍니다.

그러나 효과적인 구현은 투명한 의사소통과 규제 프레임워크 준수에 달려 있으며, 이는 AI 기반 뱅킹 솔루션에 대한 소비자 신뢰 구축의 중요성을 강조합니다.

AI 통합, 백오피스 프로세스 최적화, 일선 직원 통찰력 향상을 향한 점진적인 단계가 중요합니다. 효과적인 커뮤니케이션 전략은 소비자의 우려를 해결하고 AI 기반 서비스에 대한 신뢰를 구축해야 합니다.

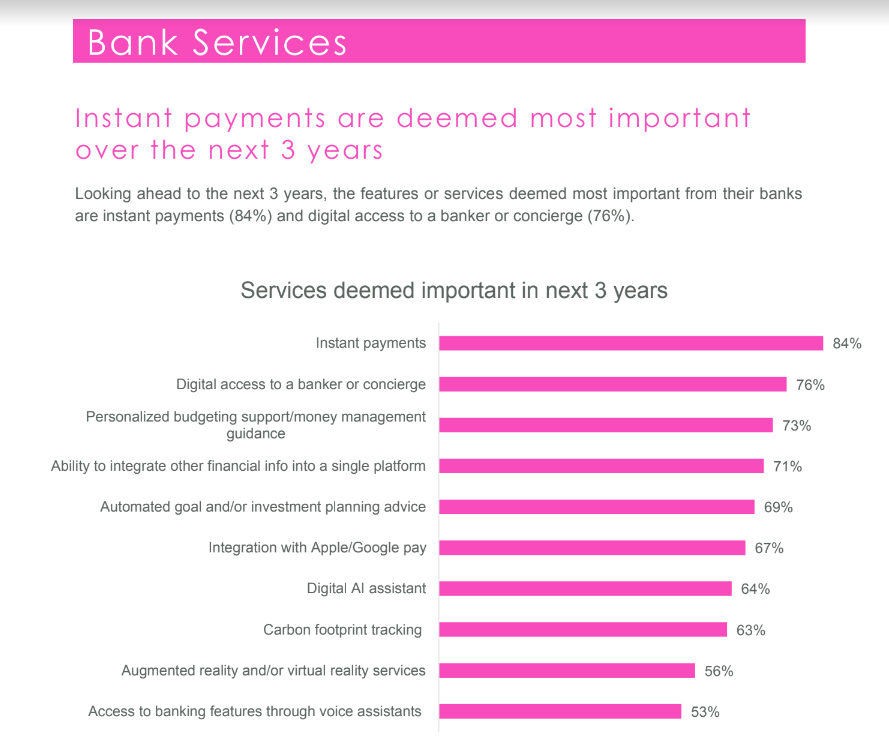

즉시 결제는 소비자의 우선순위입니다.

보고서는 소비자의 강한 선호도를 보여줍니다. 즉시 결제 능력. 이는 대부분의 응답자가 즉시 결제를 은행의 중요한 서비스로 간주하고 있음을 나타냅니다.

특히, 조사 대상자의 78%는 즉시 결제를 은행이 향후 몇 년간 제공할 수 있는 가장 중요한 기능으로 강조했습니다.

이러한 선호는 금융 거래에서 즉각성의 중요성을 강조하며, 다양한 부문에 걸쳐 실시간 디지털 서비스로의 광범위한 전환에 맞춰 조정됩니다.

기술 혁신과 강력한 금융 서비스 부문으로 유명한 글로벌 금융 허브인 싱가포르의 경우, 즉시 결제에 대한 강조는 디지털화 및 핀 테크 솔루션.

싱가포르의 은행들은 즉시 결제 시스템을 지원하기 위해 디지털 인프라에 점점 더 많은 투자를 하고 있으며, 고객 만족도를 높이고 거래 효율성을 향상하며 재정적 포용성.

데이터 수집 및 개인화에 대한 신뢰 활용

높은 소비자 신뢰를 통해 은행은 책임감 있게 데이터를 수집하고 활용할 수 있습니다. 은행은 고객 습관, 선호도, 인생 이벤트를 이해함으로써 개인화된 경험을 제공할 수 있습니다.

그러나 투명성, 규정 준수, 데이터 보호는 신뢰를 유지하는 데 가장 중요합니다.

법적으로 가능한 지역에서는 은행이 소셜 미디어와 기타 소스를 활용하여 비재무적 데이터를 수집하여 고객 의도와 선호도에 대한 귀중한 통찰력을 제공할 수 있습니다.

데이터 수집 및 분석을 통해 은행은 적시에 관련 서비스를 제공하여 고객 경험을 향상시킬 수 있습니다.

싱가포르의 은행 결정에 영향을 미치는 요인

은행에 대한 전반적인 만족도는 여전히 높지만, 많은 소비자들이 주거래 은행 변경을 고려하고 있습니다. 이 유혹에 영향을 미치는 요인으로는 가족이나 친구 등이 있습니다. 은행 선택, 현지 지점 이용, 브랜드 인지도, 혜택 및 디지털 경험.

젊은 인구통계에서는 은행 전환에 대한 경향이 더 큰 것으로 나타났습니다. 전체 응답자 중 30%는 향후 12개월 이내에 주거래 은행 변경을 고려하고 있습니다.

불만족한 응답자 중 37%는 브랜드 인지도를 추구하고, 22%는 좋은 혜택을 중요하게 여기며, 21%는 좋은 디지털 경험을 우선시합니다.

싱가포르 은행의 미래 전망

EPAM 보고서는 싱가포르 은행의 미래를 형성할 수 있는 혁신과 개선이 필요한 중요한 영역을 식별합니다.

AI와 디지털 기술을 통해 촉진된 즉시 결제와 개인화된 금융 조언에 대한 수요는 보다 신속하고 직관적이며 맞춤형 은행 서비스에 대한 소비자의 기대가 커지고 있음을 강조합니다.

그러나 이러한 기술을 소비자 금융 경험에 성공적으로 통합하려면 디지털 뱅킹 솔루션과 AI 기반 서비스에 대한 기존의 회의론을 극복해야 합니다.

이러한 격차를 해소하기 위해 은행은 인간 상호 작용을 대체하는 것이 아니라 고객이 중요하게 생각하는 개인화되고 인간 중심적인 은행 경험을 향상시키기 위해 기술 혁신을 채택하여 고객과의 확립된 신뢰를 활용하도록 권장됩니다.

이러한 접근 방식을 위해서는 디지털 변혁 이니셔티브를 발전시키는 것과 전통적인 은행 관계를 정의하는 신뢰, 투명성, 개인적 연결이라는 핵심 원칙을 유지하는 것 사이에 미묘한 균형이 필요합니다.

추천 이미지 크레딧 : 편집자 Freepik

- SEO 기반 콘텐츠 및 PR 배포. 오늘 증폭하십시오.

- PlatoData.Network 수직 생성 Ai. 자신에게 권한을 부여하십시오. 여기에서 액세스하십시오.

- PlatoAiStream. 웹3 인텔리전스. 지식 증폭. 여기에서 액세스하십시오.

- 플라톤ESG. 탄소, 클린테크, 에너지, 환경, 태양광, 폐기물 관리. 여기에서 액세스하십시오.

- PlatoHealth. 생명 공학 및 임상 시험 인텔리전스. 여기에서 액세스하십시오.

- 출처: https://fintechnews.sg/88430/ai/what-drives-53-of-singaporeans-away-from-digital-only-banking/