したがって、安定して平坦な道が正しい道であることもあります。 SproutSocial もその 2010 つです。 100 年に設立され、ARR 2019 億ドルまで着実に成長し、30 年に静かに IPO を果たし、それ以来毎年 XNUMX% 以上の成長を続けています。

これを複利計算すると、現在のARRは360億3.4万ドル、時価総額は9億ドルとなり、ARRの約XNUMX倍となります。平均的な上場 SaaS 企業よりもはるかに優れています。場合によっては、献身的だが慎重なアプローチが最善のアプローチとなる場合があります。

5つの興味深い学習:

#1. ARR が 30 億ドルから 100 億 360 万ドルまで XNUMX% 以上の一貫した成長

SproutSocial ほど一貫して成長する企業はそれほど多くありません。クレイジーなCovidの後押しがあったのでしょうか?いいえ、ARR 100 億ドルに到達する途中で爆発したのでしょうか?いいえ、それは年々、年々、順調に成長していきました。

#2.小規模、中規模、大企業の健全な組み合わせ & チャネル/代理店の顧客

多くの場合、村が必要になります。以下で説明するように、高級市場への進出とよりエンタープライズ化が SproutSocial の大規模な成長の鍵となっています。しかし、同社は中小企業と中規模市場のルーツを残しておらず、これらを合わせると依然としてエンタープライズと同じくらい大きな収益セグメントとなっている。そして重要なのは、収益の 20% 程度が代理店、つまりパートナーからのものです。直接的ではありません。そこに十分な投資をしていますか?

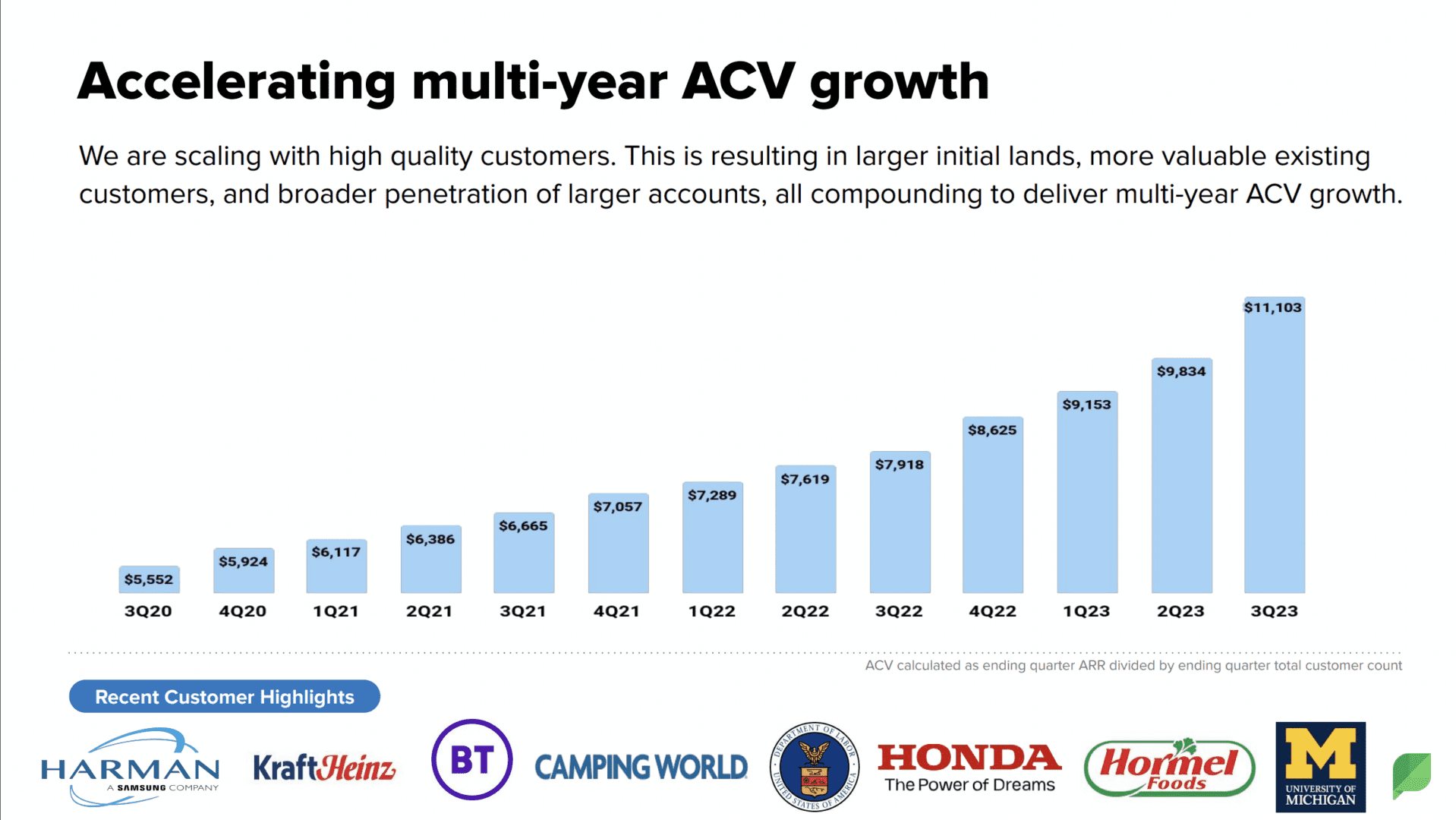

#3.過去 3 年間で ACV を XNUMX 倍にすることが成長持続の鍵

SproutSocial は根本的にエンタープライズ化はしていませんが、過去 3 年間で ACV が 5.5 ドルから 11.1 ドルに倍増するほど高級化しました。それがなければ、毎年 30% 以上の成長を維持することはできなかったでしょう。

#4.数年前に比べてはるかに効率化したが、一部の企業ほど劇的ではない

はい、SproutSocial はほぼすべての人と同じように、はるかに効率的になりました。フリーキャッシュフローマージンは12年の-2020%から現在はプラスになり、非GAAP営業利益率は-16%からわずか-1%になりました。その方がはるかに効率的です。

しかし、彼らは成長を犠牲にするまでには行っていない。彼らは、20年までは非GAAPマージンの2028%(真の「効率」の一般的な定義)に達する予定はない。

そのため、彼らはここで懸命にプッシュしてきましたが、一部の企業ほど劇的ではありませんでした。そしてほぼ 10 倍の ARR 評価というトレードオフが彼らにとってうまくいきました。効率性と成長性 - 根本的な効率性だけではありません。

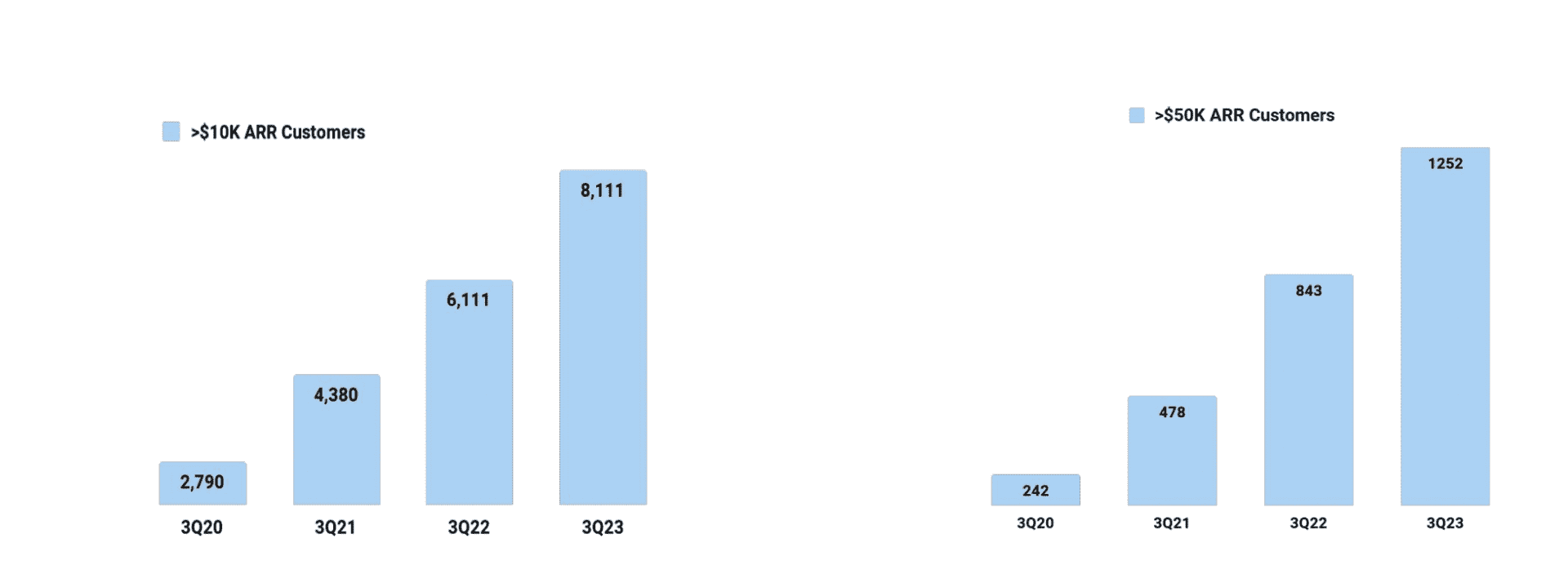

#5.年間3万ドル以上を支払っている顧客はわずか50%だが、現在では収益の40%を占めている

SproutSocial には 30,000 人の有料顧客がいますが、そのうち年間 1,250 ドル以上を支払っているのは 50 人だけです。それはスーパーエンタープライズではありません。しかし、彼らは針を動かします。現在、この 3% の顧客が総収益の約 40% を占めています。

場合によっては、派手なロケットが勝利に必要な場合もあります。

そして、ソーシャル メディアなどの一部のカテゴリでは (皮肉なことに?)、頭を下げて優れたソフトウェアを提供し、毎年安定して上位 4 分の 1 の割合で成長し続ける方が合理的かもしれません。

スプラウトソーシャルのように。この分野で時価総額 3.4 億ドルの静かな勝者です。私たち全員が学べるかもしれない物語。

- SEO を活用したコンテンツと PR 配信。 今日増幅されます。

- PlatoData.Network 垂直生成 Ai。 自分自身に力を与えましょう。 こちらからアクセスしてください。

- プラトアイストリーム。 Web3 インテリジェンス。 知識増幅。 こちらからアクセスしてください。

- プラトンESG。 カーボン、 クリーンテック、 エネルギー、 環境、 太陽、 廃棄物管理。 こちらからアクセスしてください。

- プラトンヘルス。 バイオテクノロジーと臨床試験のインテリジェンス。 こちらからアクセスしてください。

- 情報源: https://www.saastr.com/5-interesting-learnings-from-sproutsocial-at-360000000-in-arr/