今日の米ドルは、ミシガン大学の月例消費者調査による暫定インフレ期待の上昇と全体的に好調なデータに刺激されて上昇した。 債券利回りも大幅な上昇を記録した。

インフレ率は 3.3% から 3.4% へと若干の上昇を示しました。 今週の良好なCPIおよびPPIデータに市場が前向きに反応していることを考えると、インフレがわずかに上昇しただけでも、インフレ後退の物語はいくぶん萎縮してしまいました。

さらに、消費者心理指数も大幅な上昇を示しました。

- 消費者心理は前月の72.6から64.4に上昇

- 現況は前月の77.5から69.0に上昇

- 期待は前月の61.5から69.4に上昇した。

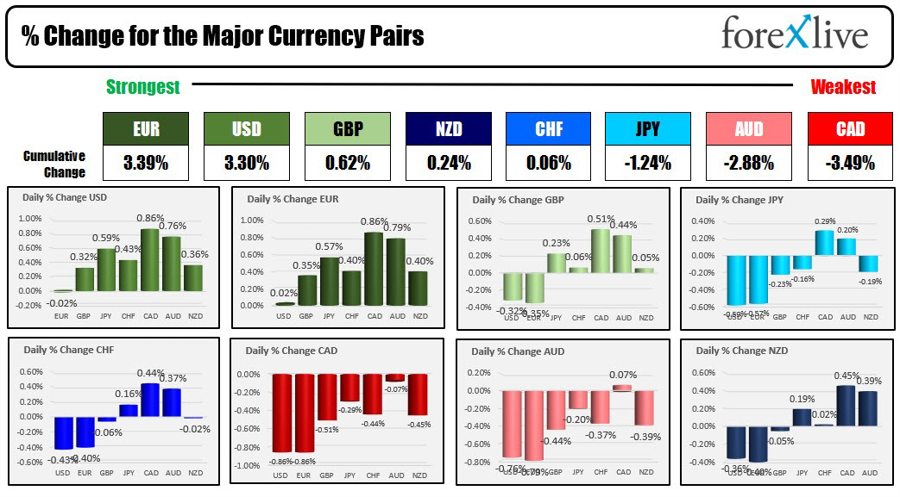

為替動向では、ユーロが主要通貨の中で米ドルをわずかに上回り最強となり、米ドルはユーロに対して0.02%下落しました。 しかし、ドルは他の通貨に対して大幅な上昇を記録し、特に対カナダドル (+0.86%) とオーストラリアドル (+0.76%) に対して顕著でした。 さらに、USD/JPYペアも0.59%上昇しました。

主要通貨の最強から最弱

米ドルは今日は上昇したものの、すべての主要通貨に対して下落して取引週を終えている。 以下はメジャーとの変更点です。

- ユーロ、-2.34%

- ポンド、-1.98%

- 円、-2.38%

- スイスフラン、-3.06%

- カナダドル、-0.46%

- 豪ドル、-2.15%

- ニュージーランドドル、-2.60%

今週の消費者物価指数(CPI)と生産者物価指数(PPI)のインフレ率の低下により、トレーダーの間では、FRBが2023年にあとXNUMX回の利上げを選択するのではないかという期待が高まっている。この予想は、複数のFRB当局者の指摘にもかかわらず、根強く残っている。 FRBのデイリー氏とウォーラー氏を含め、依然としてXNUMX回の利上げが最も可能性の高いシナリオであることに変わりはない。

FRBのウォーラー氏は、25月会合にはまだ可能性が残っていることを強調し(大方はFRBが会合を回避すると予想しているが)、「維持するために必要なため、今年残りXNUMX回の会合で目標レンジをさらにXNUMX回XNUMXベーシスポイント引き上げる」と予想していると主張した。インフレは目標に向かって進んでいる。」

今週初め、インフレ統計の発表に先立ち、連銀デイリー紙は2回の利上げの可能性が依然として高いと示唆した。 しかし、同氏は昨日若干発言を撤回し、今年の追加利上げの可能性を残しておくことを意図したコメントであることを明らかにした。

FRBは次回の金利決定を26月20日に発表する予定だ。その後の会合は1月XNUMX日とXNUMX月XNUMX日に予定されており、XNUMX月会合までにさらにXNUMXセット、XNUMX月会合までにさらにXNUMXセットの失業率とインフレ統計を発表する機会が提供される。 これにより、インフレの低下が一巡して上昇軌道に戻りつつあるのか、それとも引き続き減速しているのかを確認するための十分なデータが得られることになる。

今週の市場は、成長は残るもののインフレは低下傾向にあるゴルディロックス経済に対する楽観的な見方で満ちていた。

今日の米国債券市場では、今週初めに利回りが低下した後、利回りが上昇に修正された。 その日のために:

- 2年利回り 4.767% +15.7ベーシスポイント

- 5年利回り 4.045%、+11.0ベーシスポイント

- 10年利回り 3.830% +7.1ベーシスポイント

- 30年利回り 3.925% +3.1ベーシスポイント

営業週間の利回りは依然として低かった。

- 2年債利回りは-17.8ベーシスポイント低下

- 5年債利回りは-31ベーシスポイント低下

- 10年債利回りは-23ベーシスポイント低下

- 30年債利回りは-11.7ベーシスポイント低下

利回りの低下とドル安が、ゴルディロックスシナリオと相まって、今週の株価押し上げに貢献した。

- ダウ工業株774種平均は2.29ポイントまたはXNUMX%増加

- S&P 指数は 106.45 ポイントまたは 2.42% 増加しました

- ナスダック指数は452.98ポイントまたは3.32%増加しました

ナスダックの上昇幅は2023年3月27日の週以来の大きさとなった。

ヨーロッパでは、今日の主要指数はほとんどが下落しましたが、米国指数と同様に、今週は力強い上昇を見せました。

- ドイツのDAX、+ 3.22%

- フランシス CAC、+3.69%

- 英国のFTSE100、+ 2.45%

- スペインアイベックス、+2.05%

- イタリアのFTSE MIB、+3.19%

アジア太平洋市場では:

- 日本の日経平均株価は225%上昇した

- 香港のハンセン指数は5.71%上昇しました

- 中国の上海総合指数は1.28%上昇した。

- オーストラリアのS&P/ASX指数は3.7%上昇

欧州の指標となる10年債利回りは大幅に低下した。

- ドイツ、-15.9ベーシスポイント

- フランス、-15.2ベーシスポイント

- 英国、-27.3ベーシスポイント

- スペイン -15.7ベーシスポイント

- イタリア -18.6ベーシスポイント

カナダ10年債利回りは今週、マイナス20.7ベーシスポイント(bp)低下した。

来週も米国の収益シーズンが続き、以下を含むさらに大規模な財務が行われる予定です。

- バンクオブアメリカ

- モルガン·スタンレー

- チャールズ・シュワブ

- PNC財務

- ニューヨーク銀行

- ゴールドマン·サックス

- アメリカンエキスプレス

業績変動の影響を受けやすいとみられる相当数の地銀が来週決算発表を予定している。 地方銀行向けに指定されたKRE ETF(上場投資信託)の上位15銘柄のうち、12銘柄がレポートを配信する。 これら 12 の機関が指数構成の約 25% を占めています。 関係者によると、KRE保有株の6割が発表する予定。

来週発表される他の有名人は次のとおりです。

- テスラ、Netflix、IBMが水曜日に

- ジョンソン・エンド・ジョンソン、アメリカン航空、ユナイテッド航空、トラベラーズは木曜日に決算を発表する予定

今後の見通しとしては、大型株リーダーにとって 24 月 XNUMX 日の週が「重要な」週となるでしょう。

- アルファベットは24月XNUMX日月曜日を予定

- Microsoft は 25 月 XNUMX 日火曜日に予定されています

- Amazon、Meta、Boeing は 26 月 XNUMX 日水曜日に予定されています

- ブリストル・マイヤーズ スクイブ、インテル、マクドナルド、ノースロップ・グラマンは27月XNUMX日木曜日に予定されている

NvidiaはXNUMX月末頃まで発表しない予定だ。

以下は、来週発表予定の主要な経済発表の一部の概要です(時間は東部時間)

7月(日曜日)16

- 午後 10 時: 第 00 四半期の中国 GDP (予測: 2%、前回: 7.1%)

- 午後 10 時: 中国の鉱工業生産前年比 (予測: 00%、前回: 2.5%)

7月(月曜日)17

- 午前8時30分: 米国エンパイアステート製造業景気指数 (予測: -3.5、前回: 6.6)

- 午後9時30分:オーストラリア金融政策会合議事録

7月(火曜日)18

- 午前8時30分: カナダのCPI前月比 (予測: 0.3%、前回: 0.4%)

- 午前8時30分: カナダのCPI中央値前年比 (予測: 3.7%、前回: 3.9%)

- 午前 8 時 30 分: カナダの調整済み CPI 前年比 (予測: 3.6%、前回: 3.8%)

- 8:30 AM: 米国コア小売売上高前月比 (予測: 0.4%、前回: 0.1%)

- 8:30 AM: 米国小売売上高前月比 (予測: 0.5%、前回: 0.3%)

- 午後 6 時 45 分: ニュージーランドの CPI 前四半期比 (予測: 0.9%、前回: 1.2%)

7月(水曜日)19

- 午前 2 時: 英国の CPI 前年比 (予測: 00%、前回: 8.2%)

- 午後 9 時 30 分: オーストラリアの雇用変化 (予測: 16.5K、前回: 75.9K)

- 午後 9 時 30 分: オーストラリアの失業率 (予測: 3.6%、前回: 3.6%)

7月(木曜日)20

- 8:30 AM: 米国の失業保険申請件数 (予測: 242、前回: 237)

素晴らしい週末をお過ごしください。

- SEO を活用したコンテンツと PR 配信。 今日増幅されます。

- PlatoData.Network 垂直生成 Ai。 自分自身に力を与えましょう。 こちらからアクセスしてください。

- プラトアイストリーム。 Web3 インテリジェンス。 知識増幅。 こちらからアクセスしてください。

- プラトンESG。 自動車/EV、 カーボン、 クリーンテック、 エネルギー、 環境、 太陽、 廃棄物管理。 こちらからアクセスしてください。

- ブロックオフセット。 環境オフセット所有権の近代化。 こちらからアクセスしてください。

- 情報源: https://www.forexlive.com/news/forexlive-americas-fx-news-wrap-14-jul-usd-rises-today-but-down-for-the-week-20230714/