欧州連合で事業を展開する企業は、EU の企業持続可能性報告指令 (CSRD) により、2024 年 XNUMX 月から新たな非財務および持続可能性報告要件に対処する必要があります。

CSRD の進歩は、環境、社会、ガバナンスの報告に関する政府の考え方の変化を示しています (IT G) データには、企業の炭素排出量が含まれます。

ESG レポートは、企業が人々や地球に与える影響を知ることで、ステークホルダー、特に投資家が投資のリスクを評価するのに役立ちます。 また、気候変動による災害がビジネスにどのような影響を与えるかを理解するのにも役立ちます。 信頼性を確立し、企業の評判を高めるには、堅牢な持続可能性レポートも不可欠です。

米国では、証券取引委員会が独自の規制の微調整に忙しい。 気候情報開示規制。 この秋に最終決定される予定のこの新しい気候規制では、企業に気候リスクの報告を初めて義務付ける。

EU CSRD とその目的とは何ですか?

CSRDXNUMX月に発効したこれは、要求される持続可能性またはESG報告の大幅な拡大です。 今年XNUMX月、欧州委員会は次の最初の案を採択した。 欧州の持続可能性報告基準(ESRS) CSRDの対象となるエンティティ向け。

ESRS は現在 2 か月の精査期間にあり、この期間中に EU 理事会と EP が承認 (または拒否) のために審議します。 承認されれば、現在の非財務報告指令(NFRD)の枠組みに代わるものとなる。

CSRD は、EU 企業と EU 以外の企業の両方を対象として、地域全体のサステナビリティ報告の質を向上させることを目指しています。 これは既存の報告枠組みに取って代わり、対象となる企業の範囲を当初の11,000万50,000社から現在はXNUMX万社に拡大する。

収益を上げている企業 166億150万ドルまたはXNUMX億XNUMX万ユーロ 企業持続可能性報告指令の範囲に該当する証券をブロックの規制市場に上場している。

2024 年以降、新しい指令により EU 分類の範囲が拡大され、ESG 指標に対する開示が義務付けられます。

CSRD の目的:

CSRD は資本の流れを持続可能なビジネスに誘導するのに役立ち、地域の重要な役割を果たします。 持続可能な財務戦略。 これは、 ヨーロッパのグリーンディール 特に次のような目標は達成可能です。

- 正味 GHG 排出量を少なくとも削減する 55%by 2030 1990 年レベルとの比較

- 2050 年までに気候中立性を達成する (正味ゼロエミッション)

これらの目標の達成は、金融業者が企業の持続可能性データと業績に関する十分な情報にアクセスできる場合にのみ可能です。 CSRD が提供する十分な情報があればこそ、適切な決定を下し、持続可能なビジネスに投資することができます。

この拘束力のある枠組みにより、EU 内の企業向けに包括的で透明性のある統一された報告が作成されます。 この指令の開発には、TCFD、CDP、EU 分類などの国際的な参考資料が反映されています。

EUの分類法 は、地域がネットゼロ目標を達成できるように、持続可能な活動への投資を促進する上で鍵となります。 これにより、長期間にわたる経済活動の持続可能性の評価が可能になります。 視聴者の38%が ブロック内の温室効果ガス排出量の割合。

新しい報告枠組みに従わない場合は、多額の罰金が科せられます。

CSRD の焦点と主要原則

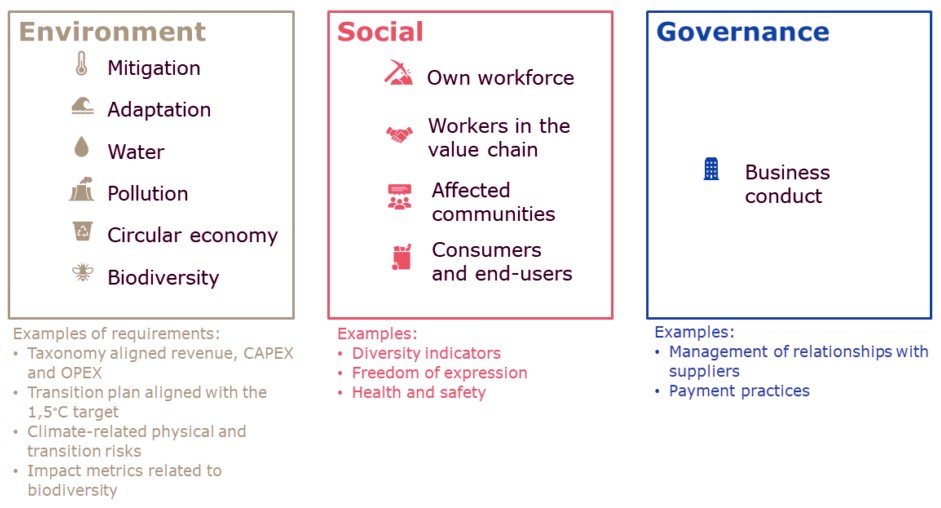

ESRS は、 IT G 新しい指令に基づいて報告する定量的および定性的指標。 報告要件は、次の XNUMX つの主要な ESG カテゴリに分類されます。

ESRS に基づく主要な報告ガイドラインと原則は次のとおりです。

二重の重要性: ビジネス (財務) または ESG (影響) にとって重要な事項に関連するトピックに関する重要性評価。

対象領域: 会社のバリューチェーン全体。

タイムホライズン:必要に応じて、短期、中期、長期にわたる定性的および定量的な情報。

デューデリジェンス: 地球と人々への影響を特定、防止、軽減し、説明するための手順。

Verification: 各加盟国によって認定された第三者の独立監査法人によって毎年検証される必要があります。

CSRD の影響を受けるのは誰ですか?

この指令は上場の有無に関わらずEUの大企業と、EUの規制市場に上場している非EUの大企業に適用される。 これらのビジネスでは、多くの場合、 250+ 従業員数が多く、総貸借対照表は >20万ユーロ.

域内の規制市場に上場しているEUおよびEU以外の中小企業(SME)も影響を受ける。 零細企業は免除されますが、小規模で複雑ではないクレジットプロバイダーとキャプティブ保険会社は免除されません。

最後に、CSRD の義務は、EU 域内で重要な活動を行っている非 EU の大企業にも影響を与えるでしょう。 >150万ユーロ、その地域に大規模な支店または子会社を持っています。

いつ、どこで、どのように報告するか?

既存の枠組みと同様、新たな指令では企業の年次報告書で非財務情報を報告することが義務付けられている。

レポートは、単一の統合形式にすることも、一般情報、環境、社会、ガバナンスという 4 つのセクションに分けることもできます。 あるいは、企業は、ESRS ガイド (ESRS E2-5、par.22 など) からの参照を使用することもできます。 XNUMX.

したがって、ESG レポートは次のスケジュールに従って毎年行われます。

さらに、既存の報告枠組みとCSRDの大きな違いは、情報の共有方法にあります。 CSRD により、企業がレポートを共有するために使用することが義務付けられている特定のデジタル形式があります。

また、機械で読み取り可能なデジタル タグも使用する必要があります。 ヨーロッパのシングル アクセス ポイント (ESAP)。 デジタル化は、データへのアクセスと再利用を強化するために重要です。 ESAP は、これらのレポートの情報へのアクセス、分析、比較を処理します。

最後に、CDP に従っている企業は、自社の報告を企業持続可能性報告指令に合わせて行うことが容易になる可能性があります。 それは、新しい気候変動報告基準に含まれる 140 の指標によるものです。 視聴者の38%が と一致します CDP 気候変動 2023 年アンケート.

要約すると、EU の企業持続可能性報告指令は、ESG 報告における大きな変化を表しており、持続可能性開示の範囲と深さを拡大しています。 CSRD は、包括的で透明性のある報告ガイドラインを提供することで、持続可能なビジネスに投資を振り向け、ヨーロッパの野心的なネットゼロ目標に貢献することを目指しています。

- SEO を活用したコンテンツと PR 配信。 今日増幅されます。

- PlatoData.Network 垂直生成 Ai。 自分自身に力を与えましょう。 こちらからアクセスしてください。

- プラトアイストリーム。 Web3 インテリジェンス。 知識増幅。 こちらからアクセスしてください。

- プラトンESG。 自動車/EV、 カーボン、 クリーンテック、 エネルギー、 環境、 太陽、 廃棄物管理。 こちらからアクセスしてください。

- プラトンヘルス。 バイオテクノロジーと臨床試験のインテリジェンス。 こちらからアクセスしてください。

- チャートプライム。 ChartPrime でトレーディング ゲームをレベルアップしましょう。 こちらからアクセスしてください。

- ブロックオフセット。 環境オフセット所有権の近代化。 こちらからアクセスしてください。

- 情報源: https://carboncredits.com/the-eu-corporate-sustainability-reporting-directive-csrd-key-things-to-know/