エグゼクティブサマリー

- 2023年はデジタル資産にとって素晴らしい年となり、ビットコインは172%以上上昇し、修正は20%未満となり、BTC、ETH、ステーブルコインへの純資本流入が見られた。

- 市場は今年、いくつかの重要な技術的およびオンチェーンの価格設定モデルを突破しており、XNUMX月は機関投資家の資金の流れにとって大きな転換点となる。

- 長期保有者は現在、ほぼ史上最高のビットコイン供給量を保有しており、超過半数のコインが利益を得て保有されています。

- テザーがステーブルコインの中で優位性を再主張し、CME先物がバイナンスを反転させ、オプション市場が大幅に上昇するなど、大きな市場構造の変化が起きている。

今年最後のこのエディションでは、今年何が変わったかをオンチェーンで駆け巡ります。私たちは、ビットコイン、イーサリアム、デリバティブ、ステーブルコインの状況が 2023 年にどのように進化したか、そしてそれが今後のエキサイティングな道に向けてどのようにスペースを整えるのかを探っていきます。

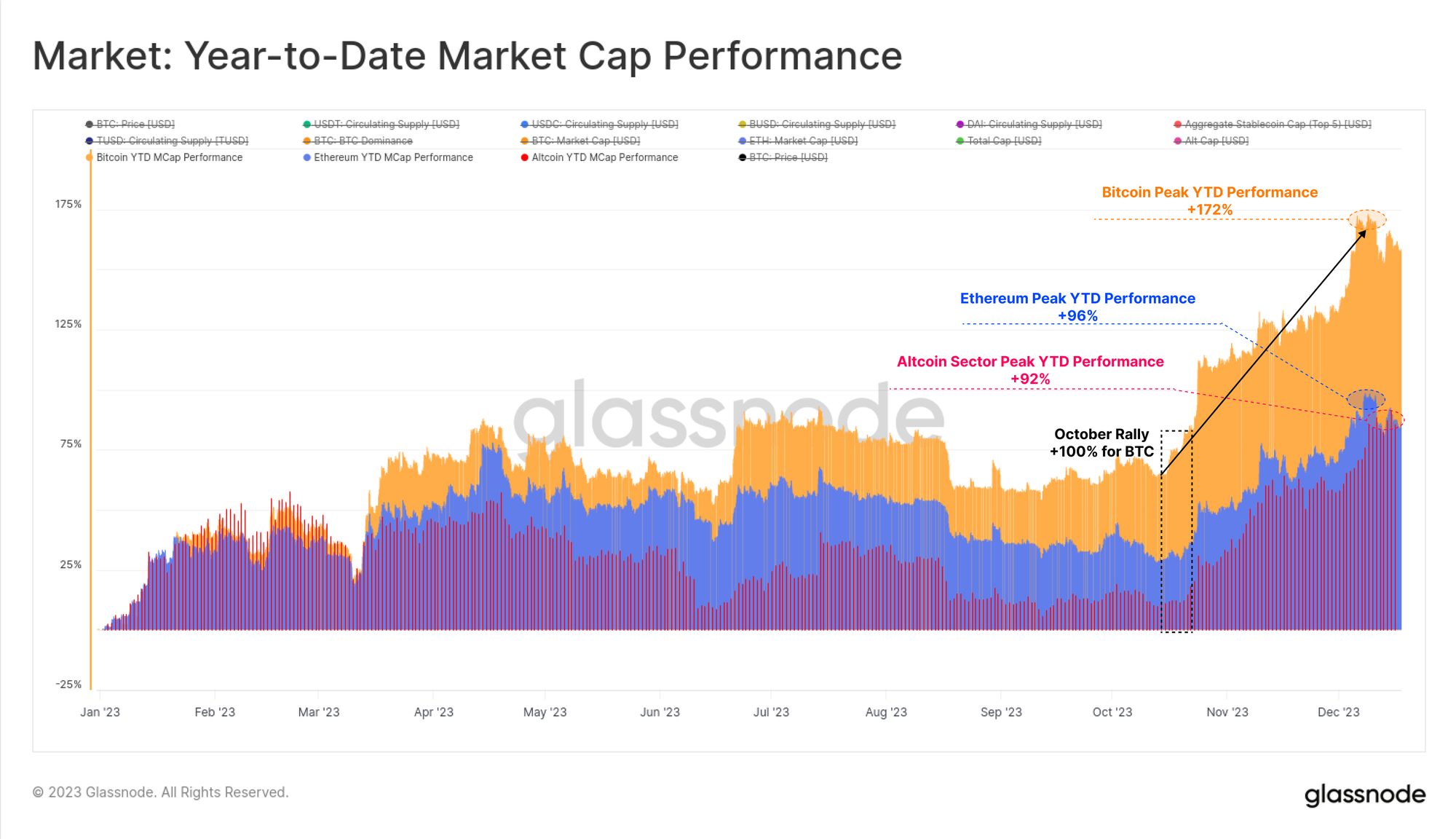

2023 年はデジタル資産にとって例外的な年となり、ビットコインの時価総額は最高で +172% 増加しました。残りのデジタル資産エコシステムも好調な年となり、イーサリアムとより広範なアルトコインセグメントの時価総額が+90%増加しました。

これは、2021年から22年のような長期にわたる弱気市場から市場が回復するときによく見られる、ビットコインの優位性の高まりを浮き彫りにしています。特にイーサリアムは、上海アップデートの出荷が成功し、L0.052 エコシステムが成長したにもかかわらず、ETH/BTC 比率が数年ぶりの低水準となる約 2 まで低下し、相対的にやや出遅れています。

デジタル資産は年間を通じて株式、債券、貴金属などの伝統的な資産を大幅に上回っていましたが、30月下旬からの上昇が利益の大部分を占めています。これは、心理的に重要な価格レベルである XNUMX ドルを突破することから始まり、また数多くの重要な価格レベルも突破しました。

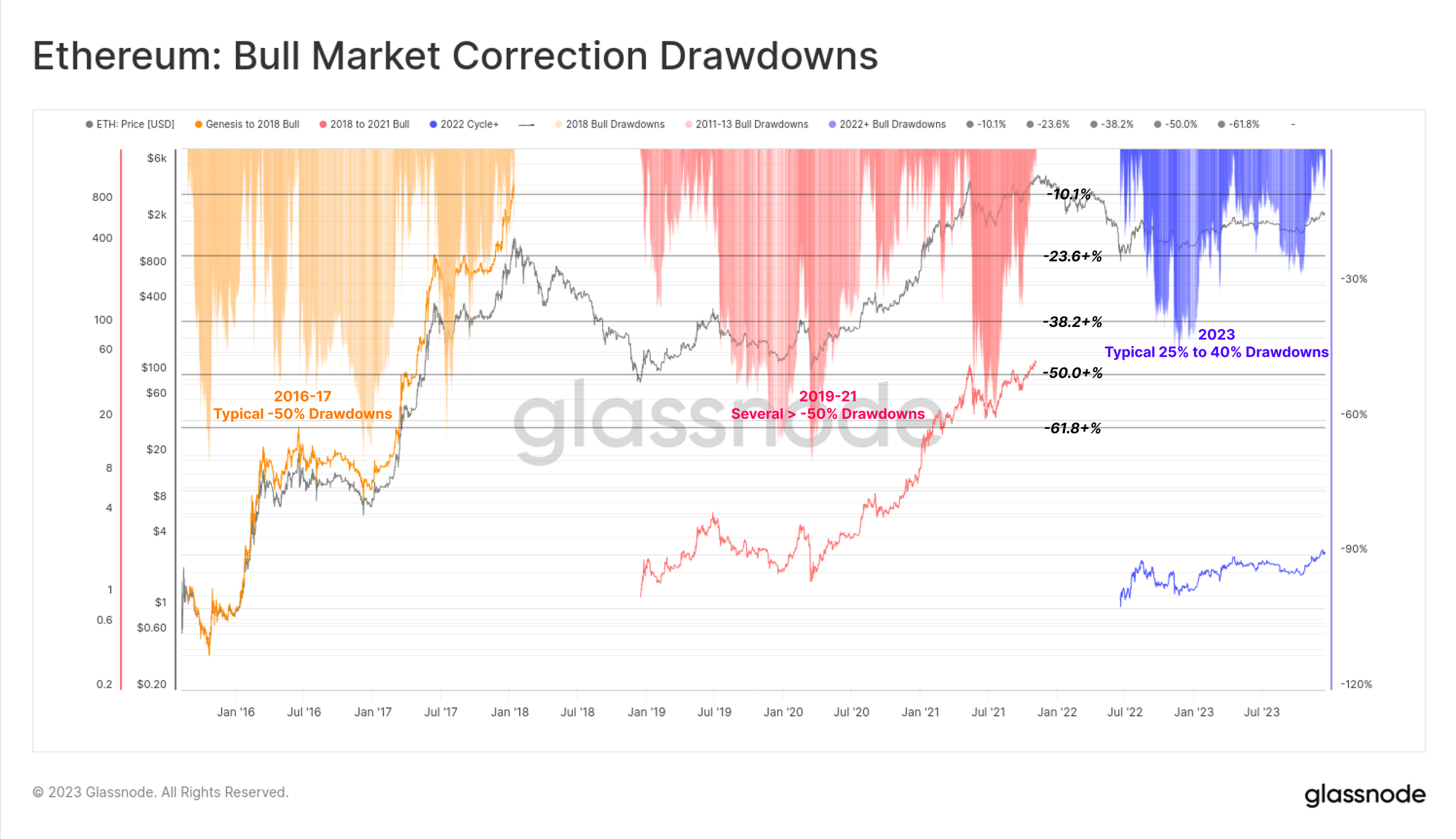

プルバックは与えられない

2023 年の市場の際立った特徴の 25 つは、すべての価格の下落と調整の深さが著しく浅いことです。歴史的に見て、BTC の弱気市場の回復期と強気市場の上昇傾向では、現地の高値から少なくとも -50% の反落が定期的に見られ、多くの例では -XNUMX% を超えています。

しかし、2023年の最も深い調整は現地の高値をわずか-20%下回って終了しており、買い手側のサポートと全体的な需給バランスが年間を通じて良好であったことを示唆しています。

イーサリアムでも比較的浅い調整が見られ、最も深い調整は40月初旬に-XNUMX%に達した。 BTCと比べてパフォーマンスが低迷しているにもかかわらず、これは合併による供給発行量の減少が比較的回復力のある需要の流れに応えているという建設的な背景も描いている。

2022年の弱気市場は、2018年から20年の弱気サイクルよりもわずかに残忍ではなく、ほとんどの主要デジタル資産は2023年にATHから-75%のドローダウンで始まりました。安値以来の好調なパフォーマンスで、損失の大部分を取り戻しました。主要資産は現在、ATH に対して -40% (BTC)、-55% (ETH)、-51% (ETH とステーブルコインを除くアルトコイン)、およびステーブルコインの供給量 (-24%) を下回っています。

オンチェーンの観点から見ると、BTC と ETH の実現キャップは、それぞれの資産への資本フローの回復を追跡するための優れたツールを提供します。 2022年の弱気局面中の実現キャップドローダウンの合計は、BTCで-18%、ETHで-30%の純資本流出を反映して、以前のサイクルと同様のレベルに達しました。

しかし、資本流入の回復ペースはかなり遅くなり、ビットコイン実現上限ATerHは715日前に達した。これは、以前のサイクルでは実現上限の完全な回復に約 550 日かかったのと比較します。

30万ドルの抵抗を突破

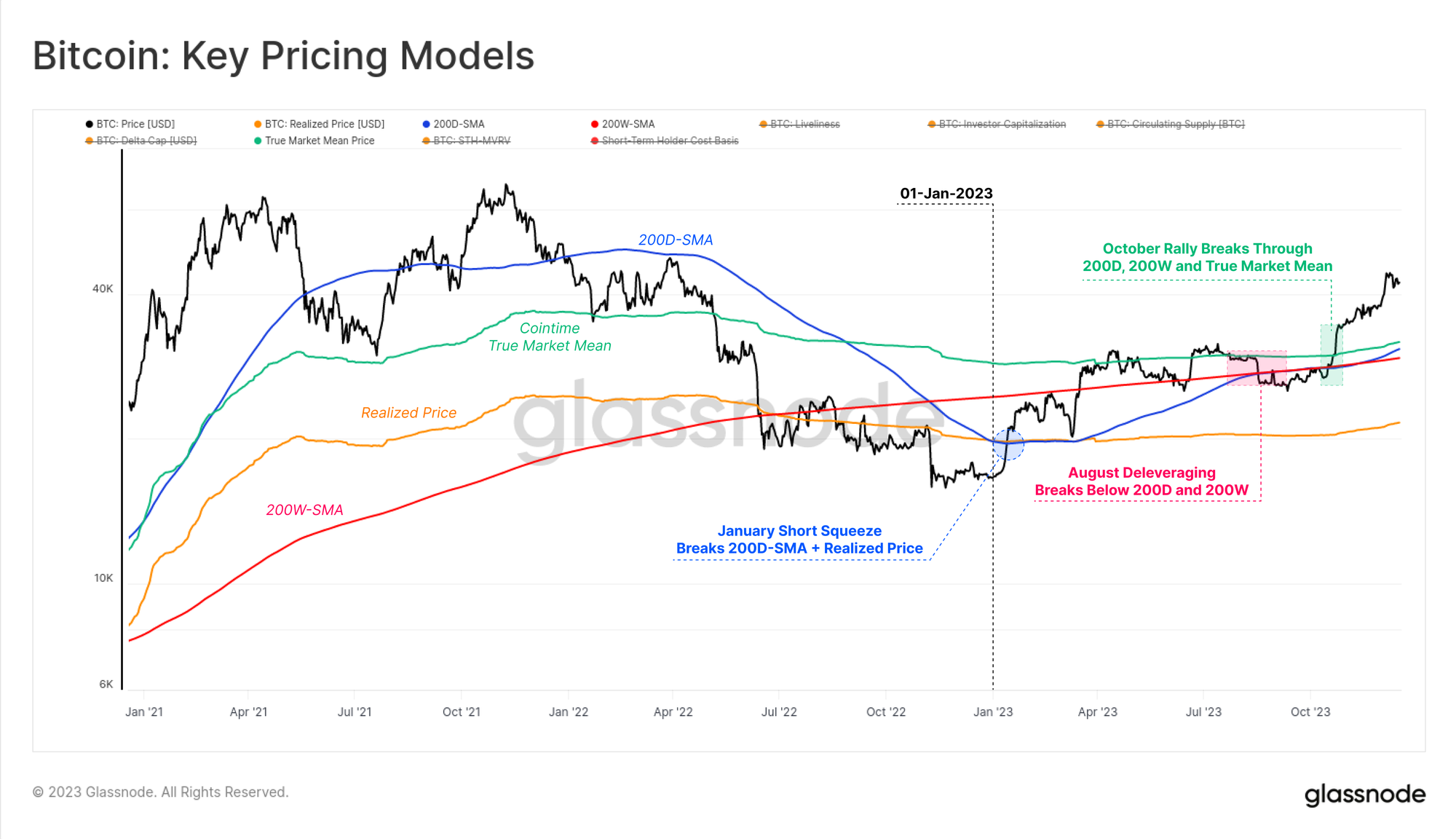

ビットコイン市場は今年、数多くの技術的モデルやオンチェーン価格モデルを克服し、そのすべてがパフォーマンスがいかに好調であるかを理解するのに役立っています。

今年は2022月のショートスクイーズで始まり、200年200月以来事実上価格の上限となっていた実現価格🟠を市場が押し上げた。この上昇はXNUMXD-SMA🔵も突破し、XNUMXW-SMA🔴の抵抗に遭遇するまで続いた。 XNUMX月。

ビットコイン価格は 200 月まで XNUMXD-SMA 🔵 と真の市場平均価格 🟢 の間で安定し、ビットコイン史上最もボラティリティの低い時期の XNUMX つに突入しました ( WOC-32 & WOC-33)。その直後、迅速なレバレッジ解消イベントにより、価格は 29 日で 26 ドルから XNUMX ドルに下落し、前述の長期テクニカル価格平均を下回りました。

本当に状況を変えたのは30月の上昇で、残りのすべての価格モデルを通じて回復し、重要な心理的水準である44.5万ドルを突破した。それ以来、ビットコインの価格は年間最高値の42ドルに達し、本稿執筆時点では約XNUMXドルで安定しつつある。

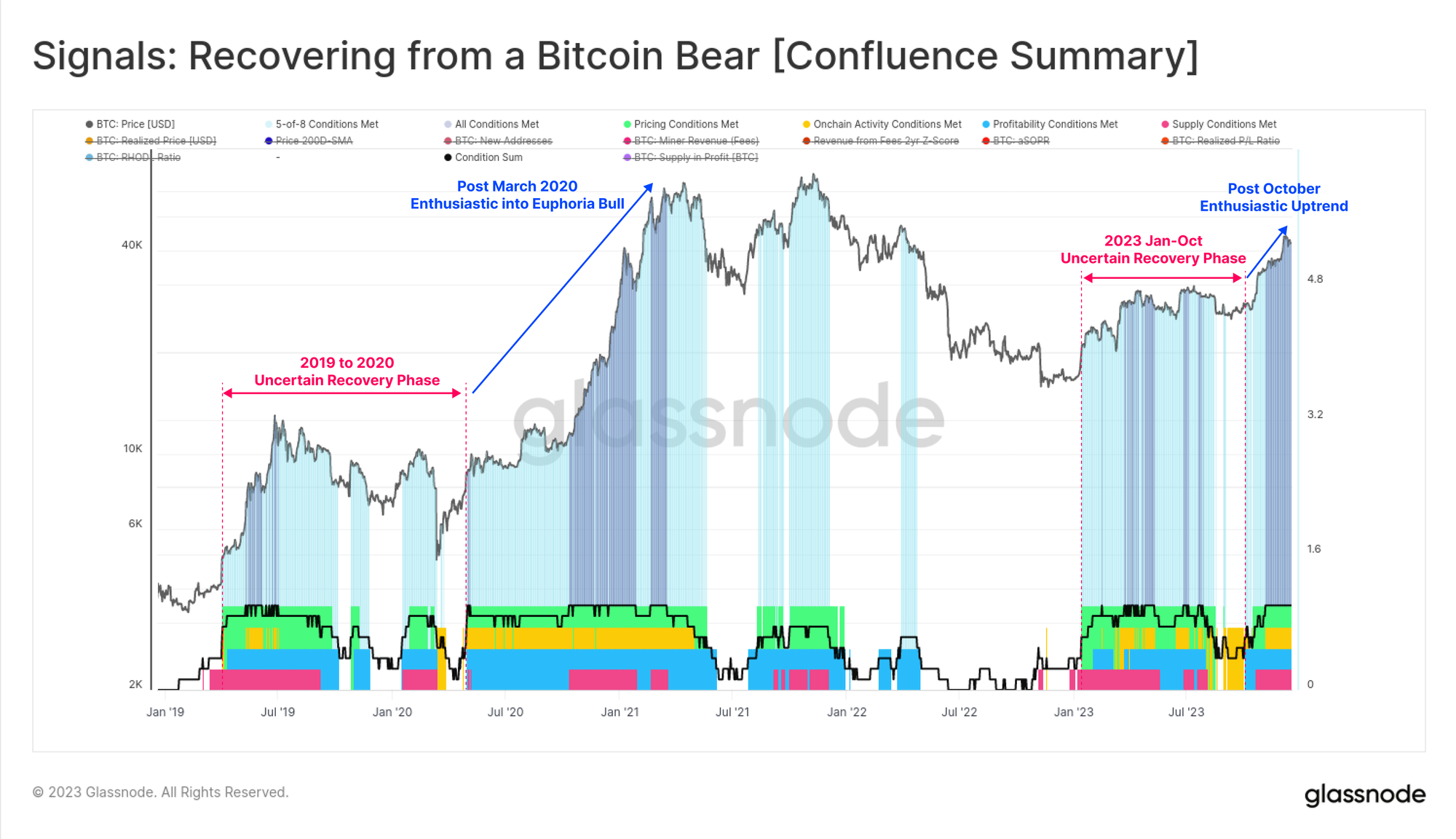

この記事で読者が気づくかもしれない共通点は、XNUMX月下旬以降、資本の流れ、市場の勢い、業績がいかに加速しているかということだ。で WOC-49では、これが BTC 価格が 30 ドルのレベルを超えたこととどのように関連しているかを調査しました。これは、「不確実な回復」段階から「熱狂的な上昇トレンド」への移行として特徴付けられています。

注目すべきことに、XNUMX月のラリーは、これまでのサイクルでこの移行を描いたXNUMXつの重要なレベルを突破しました。

- テクニカル市場の中間点: これは、初期の弱気局面ではサポートとして機能し、後半の弱気局面ではレジスタンスとして機能する幅広い価格レベルです。このサイクルでは、30ドルが、FTXの崩壊で最高潮に達する一連の降伏売りの前の最後の主要なサポート領域でした。

- Cointimeの真の市場平均価格: これはアクティブな投資家のコストベースを反映しています。このモデルは当社内で開発されました。 コインタイム経済学の調査 ARKインベストとの協力。

また、2023 月以降 2019 つの指標すべてがプラス領域に入ったため、ビットコイン弱気シグナルからの回復に顕著な性質の変化が見られます。測定値は 20 年のほとんどを通じてむらがあり、XNUMX ~ XNUMX 年の期間と非常によく似た特徴を示しました。

XNUMX つの指標すべてが現在発動していることは、ビットコイン市場構造のいくつかの指標および領域にわたって、市場がしばしば回復力のある上昇トレンドと関連付けられるプラスの領域に入ったことを示唆しています。

取引量、手数料、登録件数の増加

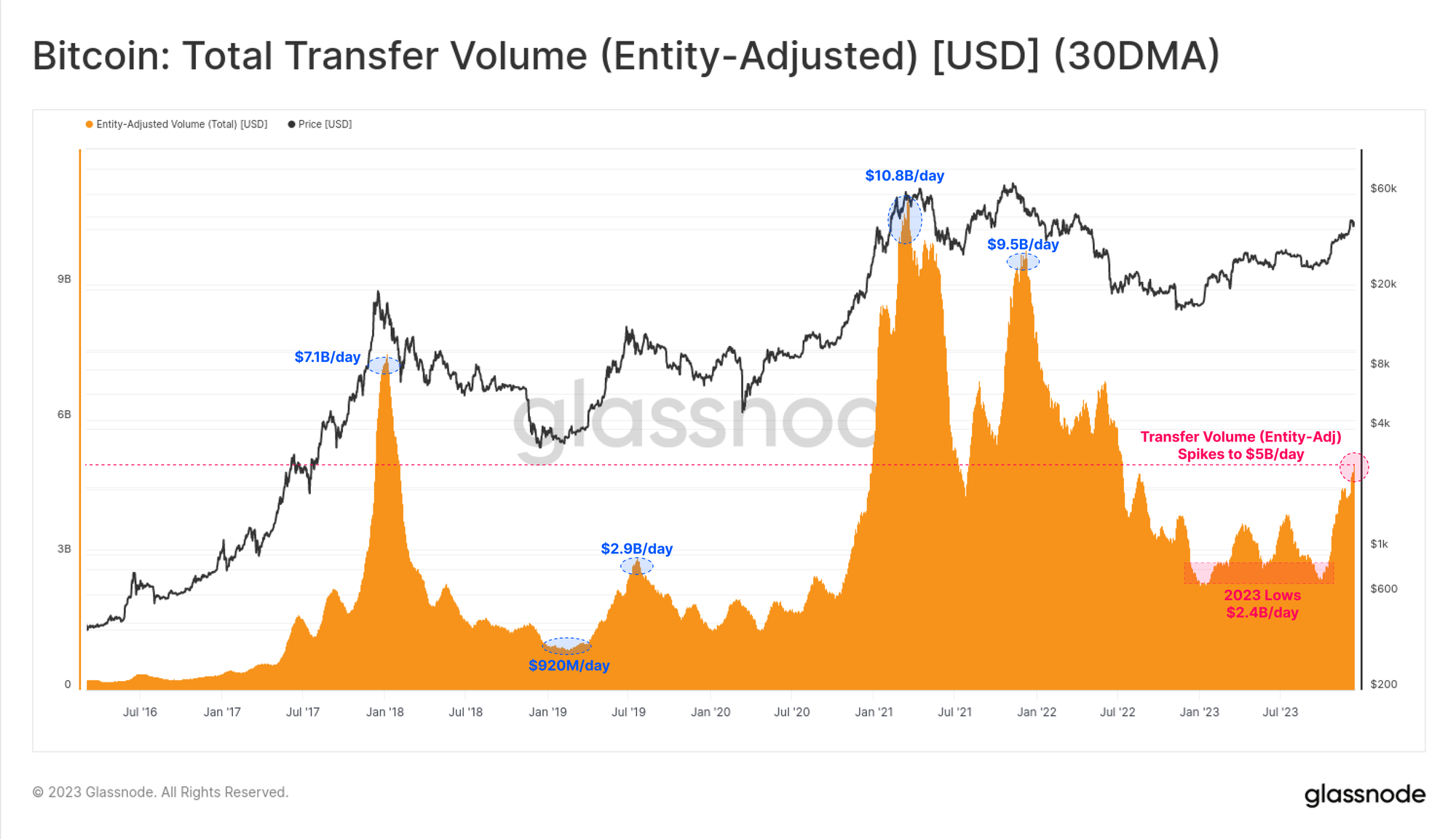

2.4月が市場の位相変化のようなものであったという考えを裏付けるように、その時点までビットコインの取引量は比較的停滞していたことがわかります。 5.0月の上昇により、ビットコインの送金量は2022日あたりXNUMX億ドルからXNUMX億ドル以上へと倍増し、XNUMX年XNUMX月以来の高水準となった。

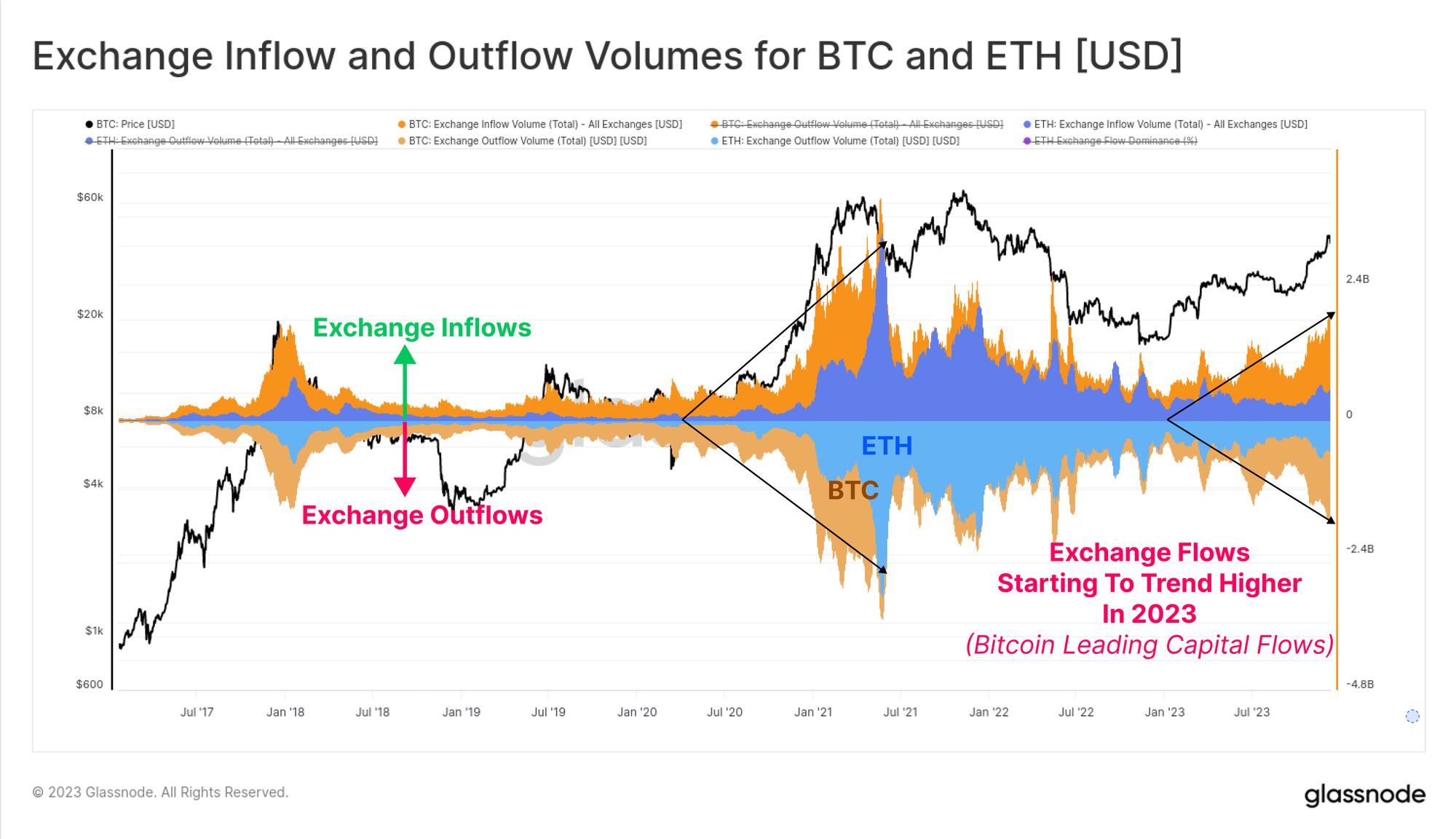

また、BTC と ETH の為替流入量と流出量が年間を通して増加していることもわかり、スポット取引への関心が全体的に拡大していることを示唆しています。注目すべきは、ビットコインの優位性の高まりの観察と一致して、BTCの取引量がETHの取引量よりも大幅に速く増加していることです。 BTC が長期にわたる弱気相場の後の低迷から投資家の信頼を回復するのは一般的であり、このチャートはこの現象を視覚化するのに役立ちます。

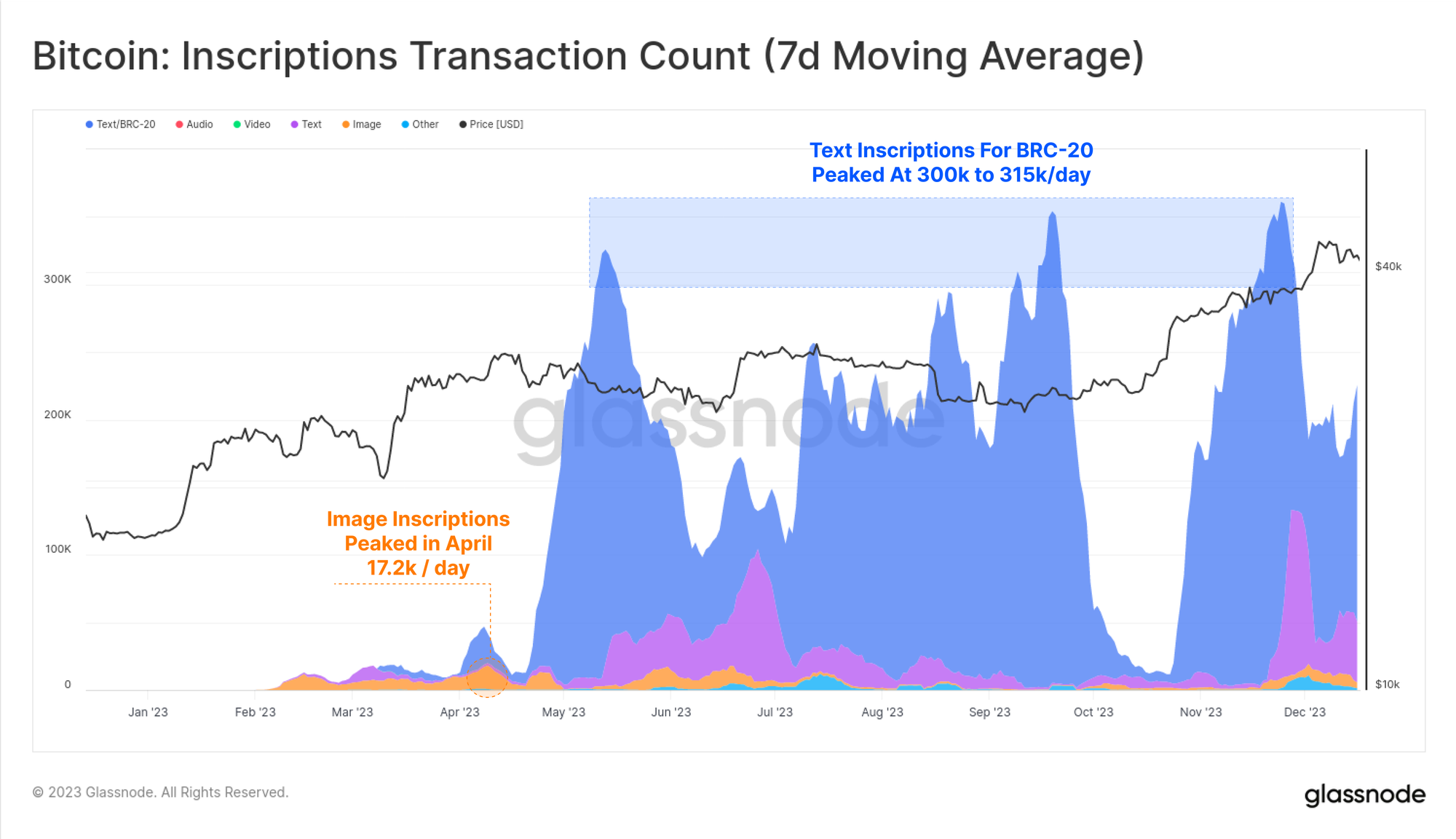

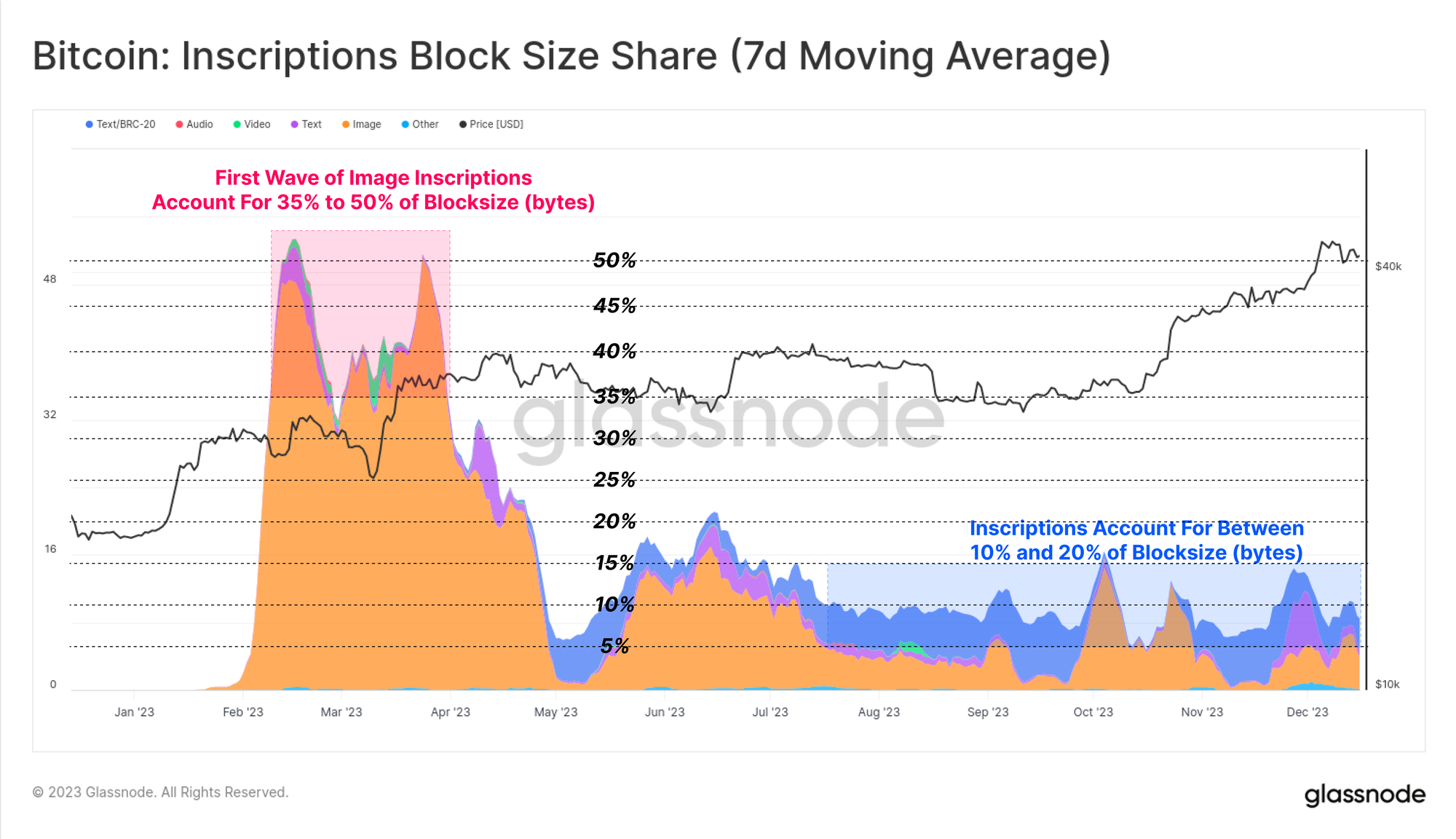

今年のビットコイン取引数は、主に序数と碑文の予想外の上昇により、過去最高を更新しました。これらのトランザクションでは、トランザクションの署名部分にテキスト ファイルや画像などのデータが埋め込まれます。

その結果、次の XNUMX 種類のビットコイン取引を評価できるようになりました。

- 🟠 合計トランザクション数 (フィルタリングなし)

- 🔵 金銭取引 これは数年ぶりのほぼ史上最高となる 372.5k/日に達しました。

- 🔴 登録トランザクション 従来の金融取引に加えて、175 日あたり 356 件から XNUMX 件の取引が追加されています。

碑文の大部分はテキストベースである傾向があり、BRC-20 🔵 と呼ばれる新しいトークン規格に関連付けられています。ピーク時には、ビットコインネットワークでは300日あたり17.2万件を超える書き込みがあり、XNUMX月の画像ベースの書き込み🟠のXNUMX日あたりXNUMX千件のピークを確実に上回っています(画像はサイズが大きいため、手数料が増加するにつれて書き込みコストも高くなります)。

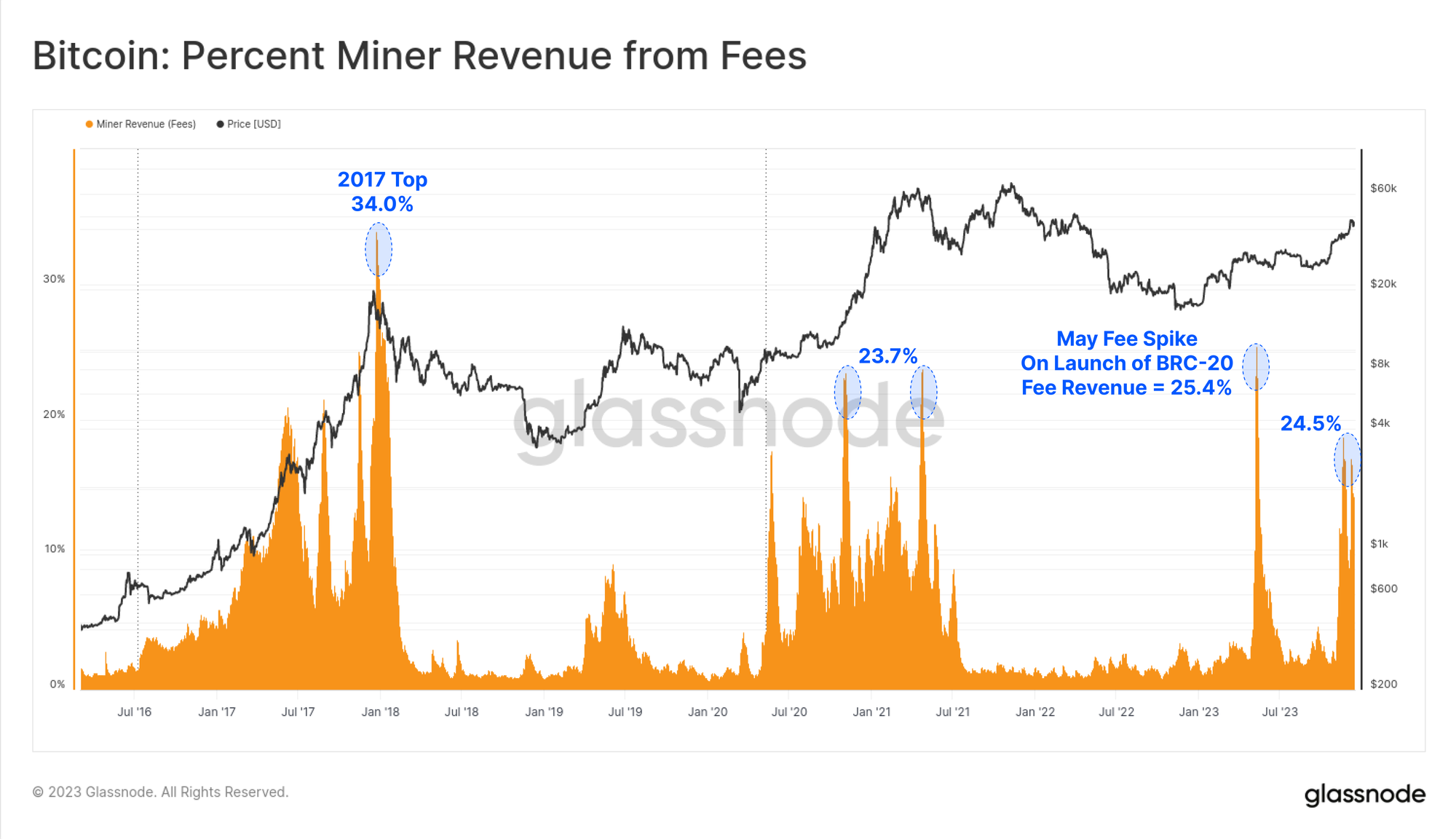

このビットコインブロックスペースの新たな購入者の結果として、マイナーの手数料収入は大幅に増加し、2023年にはいくつかのブロックが6.25BTC補助金を超える手数料を支払うことになりました。今年は手数料の大幅な高騰が2017回あり、現在マイナーの収益の約2021分のXNUMXを手数料が占めている。これは、XNUMX 年と XNUMX 年の強気市場の高揚期と同等です。

興味深いことに、碑文は確認されたトランザクションの約 50% を占めていますが、驚くべきことに、ブロックスペースの約 10% ~ 15% しか占めていないのです。これは、テキスト ファイルのサイズが小さいことと、SegWit データ割引に関連する微妙な違いの両方の結果です (このトピックについては、次の記事で説明します)。 WOC-39).

今年のマイナーの総取引手数料収入の 15% から最大 30% が登録によって貢献しました。これは、SegWit 割引の直感的ではない性質を浮き彫りにしています。そこでは、Inscription トランザクションはブロックスペース (バイト単位) の少数の割合を消費し、かなりの割合の手数料を支払いますが、確認されたすべてのトランザクションの約半分も占めます。

実際、Inscriptions と SegWit データ割引により、マイナーはより多くのトランザクションを同じ最大サイズのブロックに収めることができ、より多くの手数料を支払うことができます。碑文への需要が継続した場合、マイナーの収益に与える影響は、特に第 XNUMX の半減期が目前に迫っていることから、マイナーの経済状況を大幅に改善する可能性があります。

橋、杭打ち、上海

イーサリアムにとって、今年のオンチェーン活動はやや低迷しており、XNUMX月が再び注目すべき転換点となる。

- アクティブ アドレスは 390 日あたり約 XNUMX で比較的横ばいです

- トランザクション数は最近、970 日あたり 1.11 万件から XNUMX 万件に増加しました

- ETHの転送量は1.8日あたり2.9億ドルからXNUMX億ドルに増加

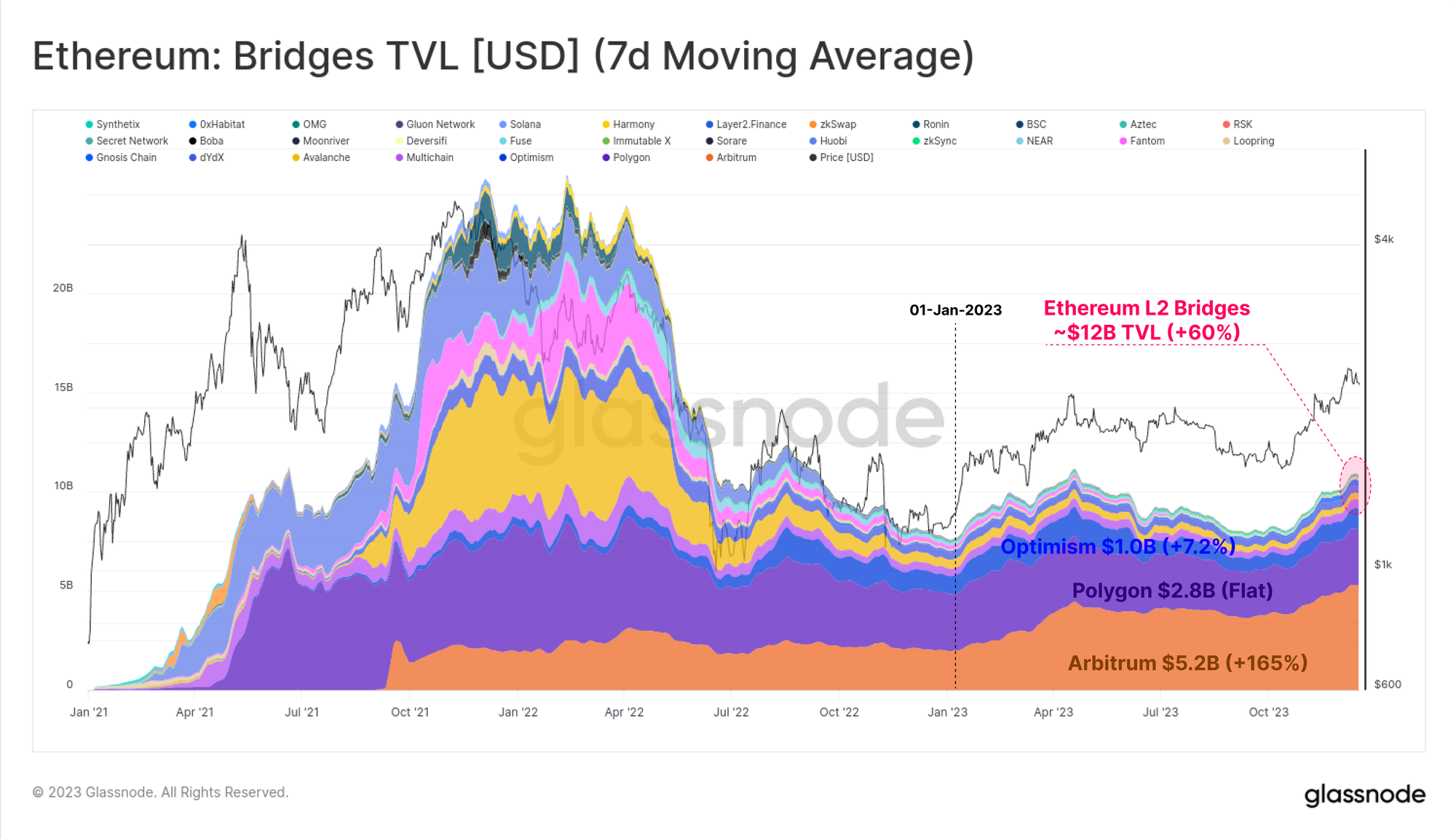

ETHの市場価格は一般に、より広範なデジタル資産領域を下回っていますが、そのエコシステムは拡大、成熟、成長し続けています。特に、拡大を続けるレイヤー 2 ブロックチェーンにロックされた総額は 60% 増加し、現在 12 億ドル以上がブリッジにロックされています。

これらの L2 チェーンは、セキュリティを維持するためにデータとファイナリティをイーサリアムのメインチェーンに固定しながら、イーサリアムのブロックスペースを拡張および拡張しようとしています。

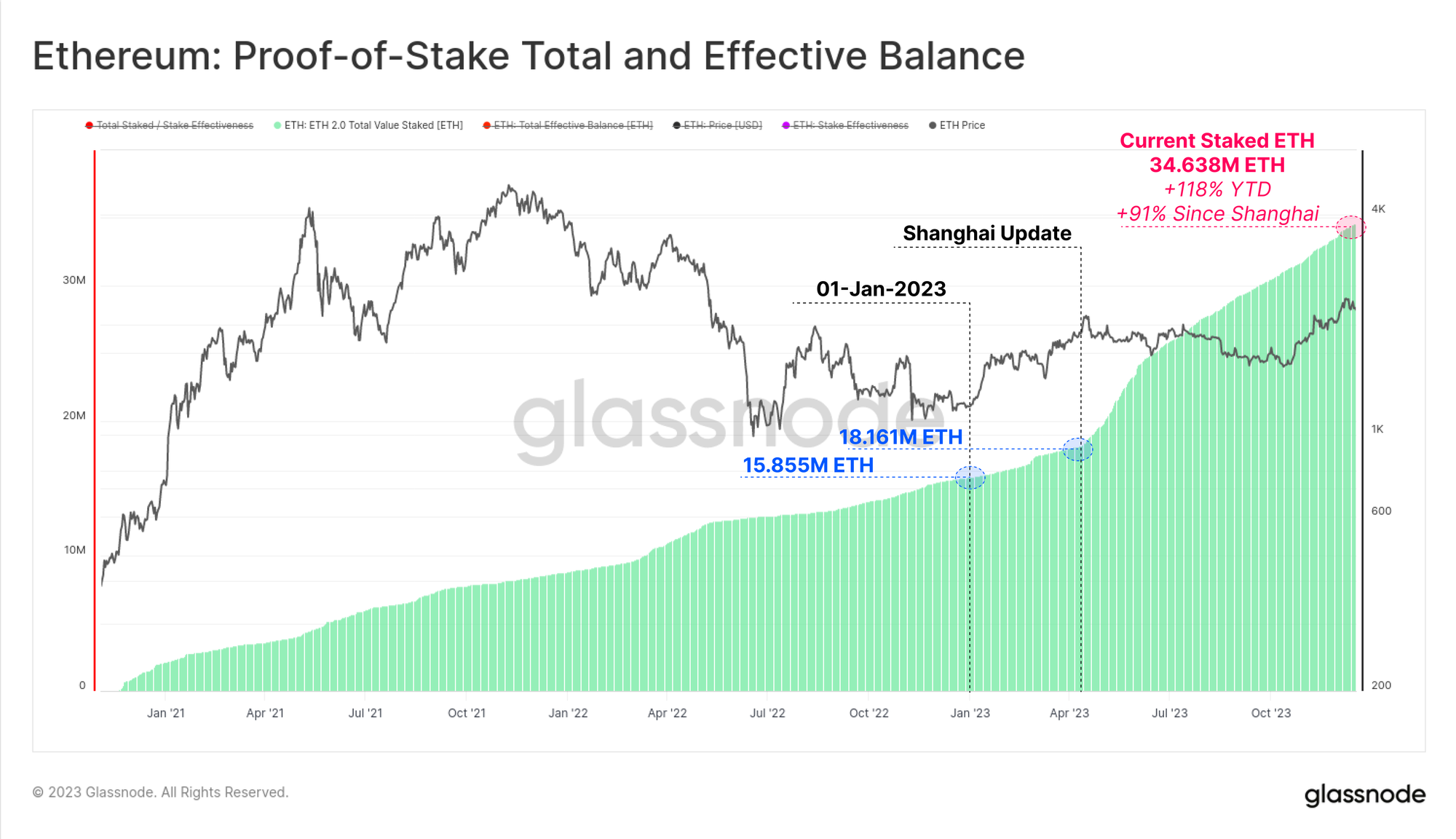

イーサリアムの成長のもう 119 つの重要な分野は、新しいプルーフ オブ ステーク コンセンサス メカニズムを通じてステーキングされた ETH の総量です。ステーキングされた ETH の量は年初から 34.638% 増加し、現在ステーキング プロトコルに固定されている ETH は 2020 万 XNUMX 万 ETH 以上に達しています。上海アップデートもXNUMX月に正常に展開され、XNUMX年XNUMX月にビーコンチェーンが開始されて以来初めて、ステーカーが出金を完了し、ステーキングプロバイダーとセットアップを再シャッフルできるようになりました。

長期的な視点で

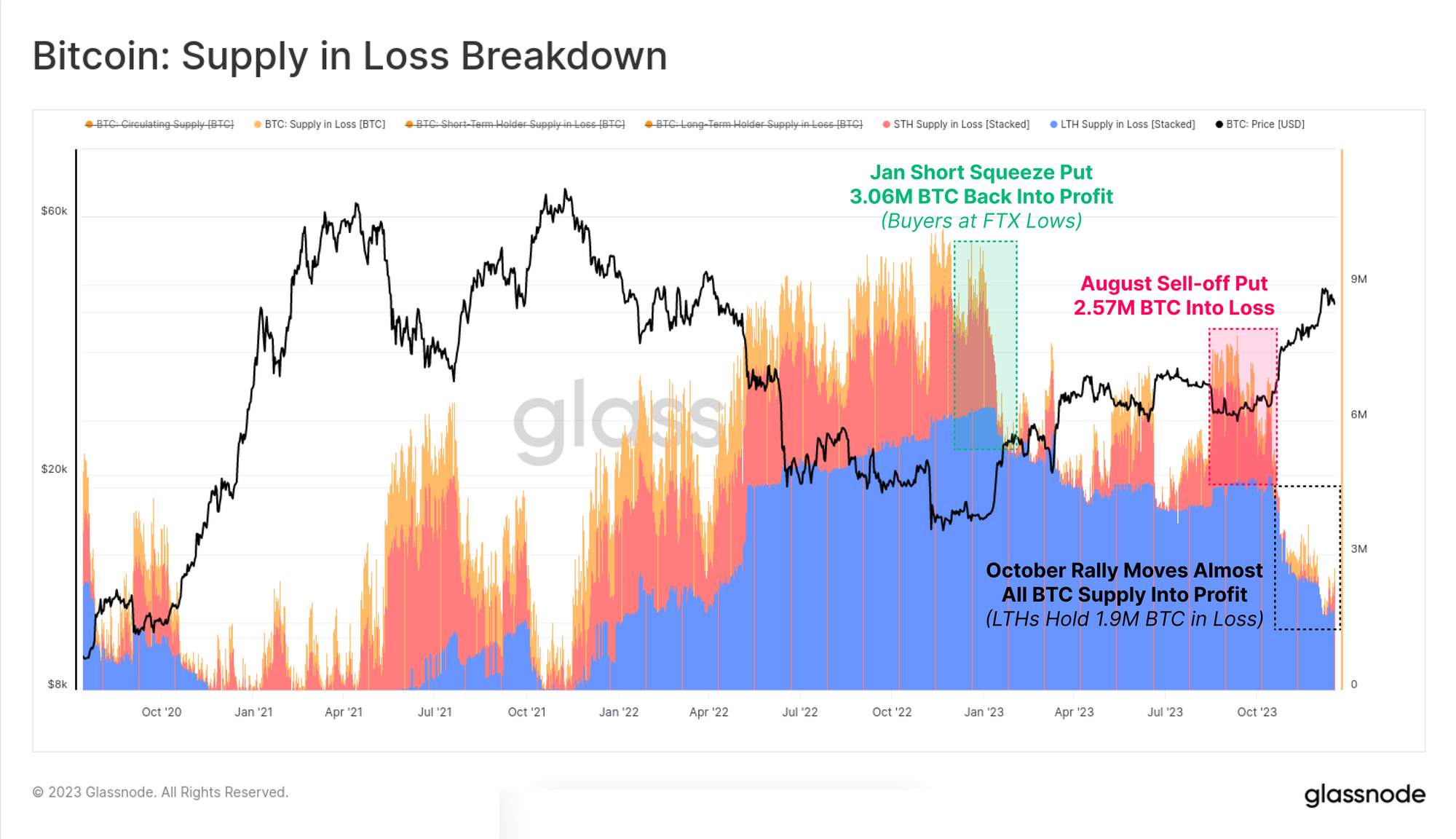

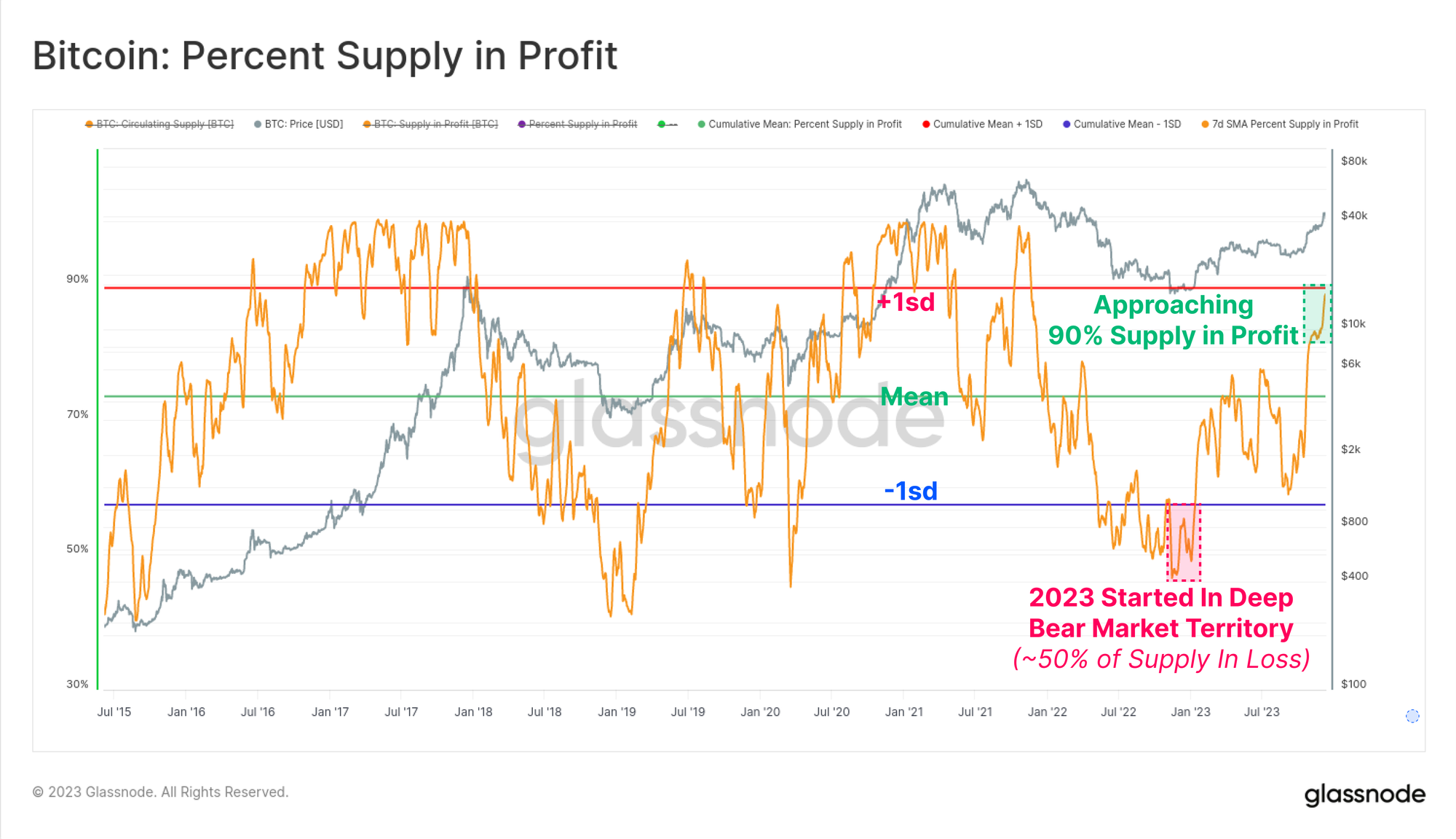

ビットコインの驚異的な価格パフォーマンスにもかかわらず、BTCの大部分は依然として休眠状態にあり、投資家の財布では長期保有者のステータスに達しています。流通総供給量 19.574 万 14.900 万 BTC のうち、76.1 万 BTC 以上(155%)が取引所で保留され、825 日間以上移動されておらず、年初来で 2.317 万 BTC 増加しました。これにより、短期保有者の供給量も事実上過去最低となるXNUMX万XNUMXBTCとなった。

市場が回復するにつれて、投資家のコインの超多数は、手を変えたためか、価格が原価ベースを超えて上昇したことによって「利益」を取り戻しています。下のグラフは、「損失」で保有されているコインの総量が約1.9万BTCまで減少した様子を示しており、そのほとんどは2021年の高値付近で購入した長期保有者によって保有されています。

裏を返せば、「利益を上げている」供給量は現在、流通供給量の90%を超えており、2023月の集会を契機にその供給量は過去平均を上回っているということだ。 50年が供給の2019%以上が水没した状態で始まったことを考えると、これは史上最速の回復のXNUMXつである(XNUMX年の上昇に次いでXNUMX番目)。

以下のグラフは、2015 年以降の各暦年における利益の供給パーセントの変化を視覚化したものです。年ごとの描写は完璧ではありませんが、古典的な XNUMX 年のビットコイン サイクルにより、いくつかの興味深いパターンを見つけることができます。

- 🟠 クマの床/回復 安値付近で降伏したコインが収益性の高い領域に戻るため、供給量が最大に増加して利益が得られると見ている。

- ???? 初期の強気相場 全体的な上昇傾向により、コインの大部分が利益を得て、新しいATHに戻ります。

- 🟢 ユーフォリック・レイト・ブル 市場がATHにある場合、すべてのコインがすでに利益を上げており、市場が枯渇に近づいているため、小さなプラスからマイナスの測定値が得られます。

- 🔴 プライマリーベア 市場のピーク後には、大量のコインが損失に陥るためです。

このフレームワークは構造は単純ですが、2015~16年、2019~20年、そして2023年のこれまでの進捗状況の類似点を浮き彫りにしています。

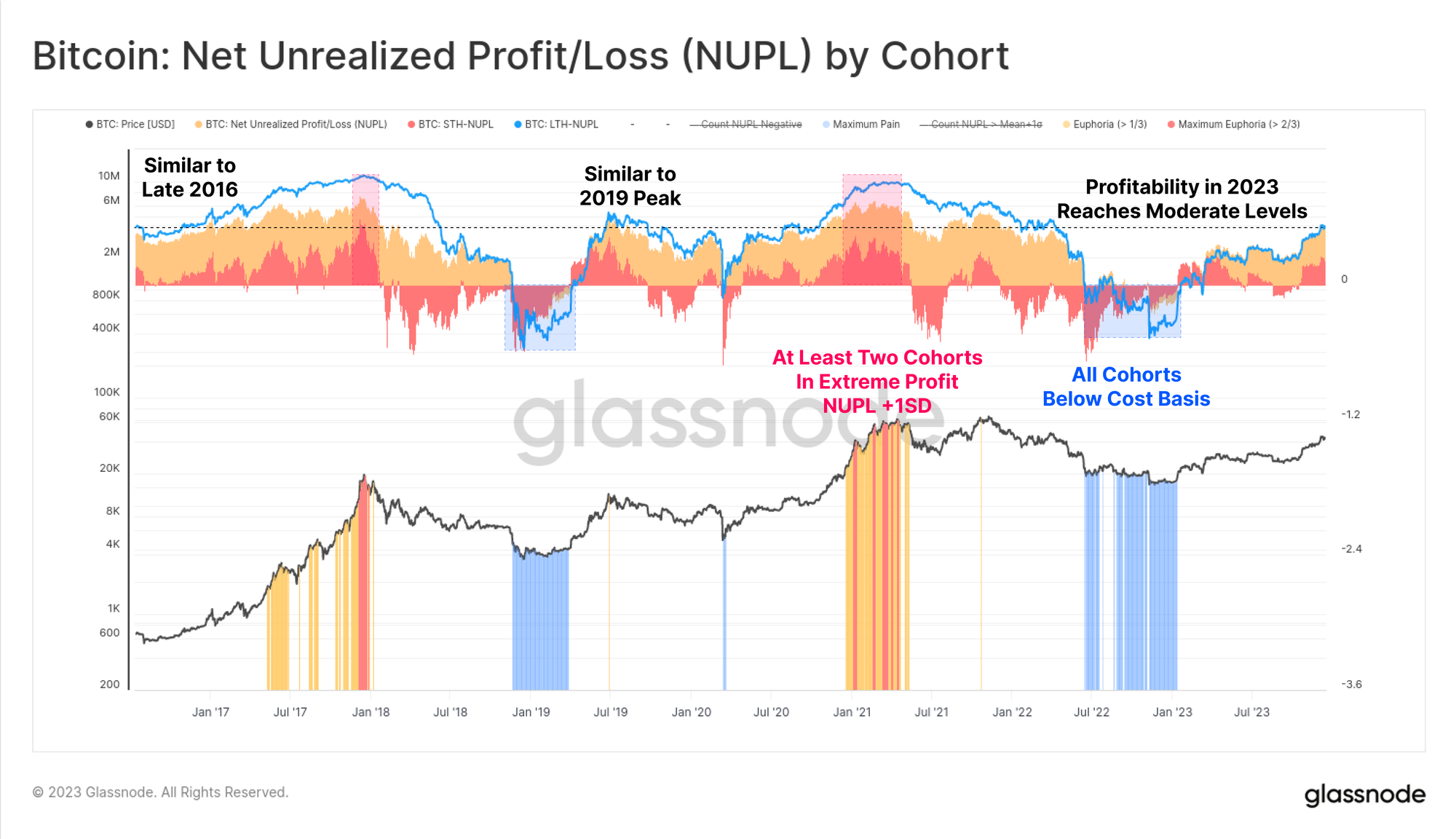

最後に投資家の収益性について言えば、2023 年は長期保有者、短期保有者、そして平均的な保有者が不採算の状態から適度に収益性の高い状態になりました。各コホートの NUPL 指標はまだ最高値には達していませんが、それぞれのコホートの損益分岐点レベルを余裕で上回っています。

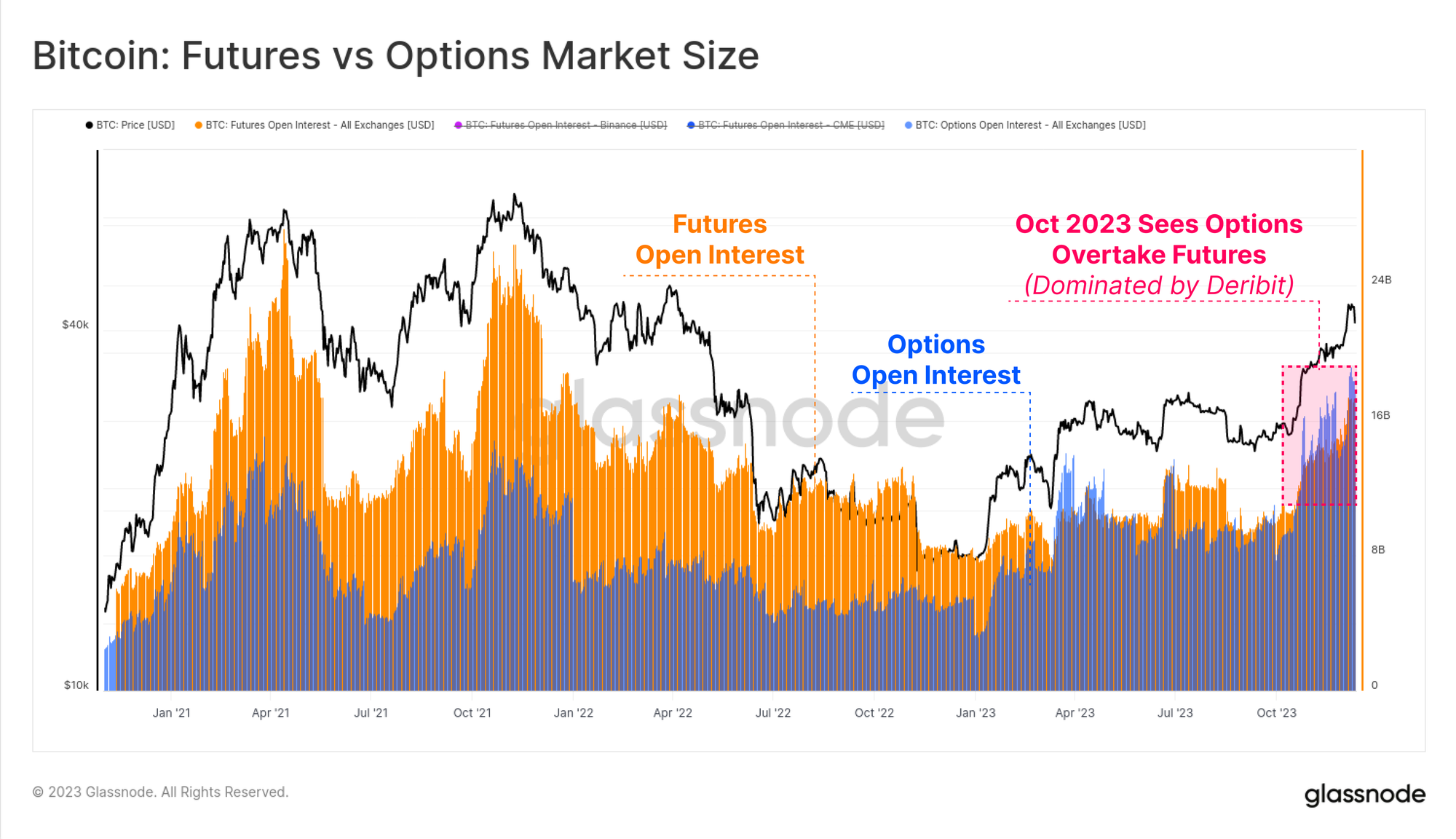

成熟するデリバティブ市場

2020年から23年にかけてのサイクルを特徴づけたのは、価格エクスポージャーと流動性の優先場として先物市場とオプション市場が台頭したことであった。オプション市場が建玉規模で先物市場に匹敵し、さらには先物市場を追い越すまでに成長したため、2023年はこの成熟において重要な年であることが証明された。

現在、両社はオープン契約で 16 億ドルから 20 億ドルを誇り、Deribit が引き続きオプション領域を支配 (90% 以上) しています。これは、トレーダーやポジションがオプション市場を利用して、より洗練された取引、リスク管理、ヘッジ戦略を展開する中で、ビットコインに対する機関投資家の関心が高まっていることを暗示しています。

先物市場内でも注目すべき支配力の変化があり、規制されたCME取引所の建玉が史上初めてオフショア取引所バイナンスを追い抜いた。繰り返しになりますが、XNUMX月はこの段階の変化にとって重要な時期だったようで、機関投資家の資金の流入を暗示しています。

BTC と ETH の両方の先物取引量は 52 月に増加し、67 日あたりの合計取引量は 33 億ドルに達しました。取引高の約XNUMX%をビットコイン契約が占めているのに対し、イーサ契約はXNUMX%となっている。

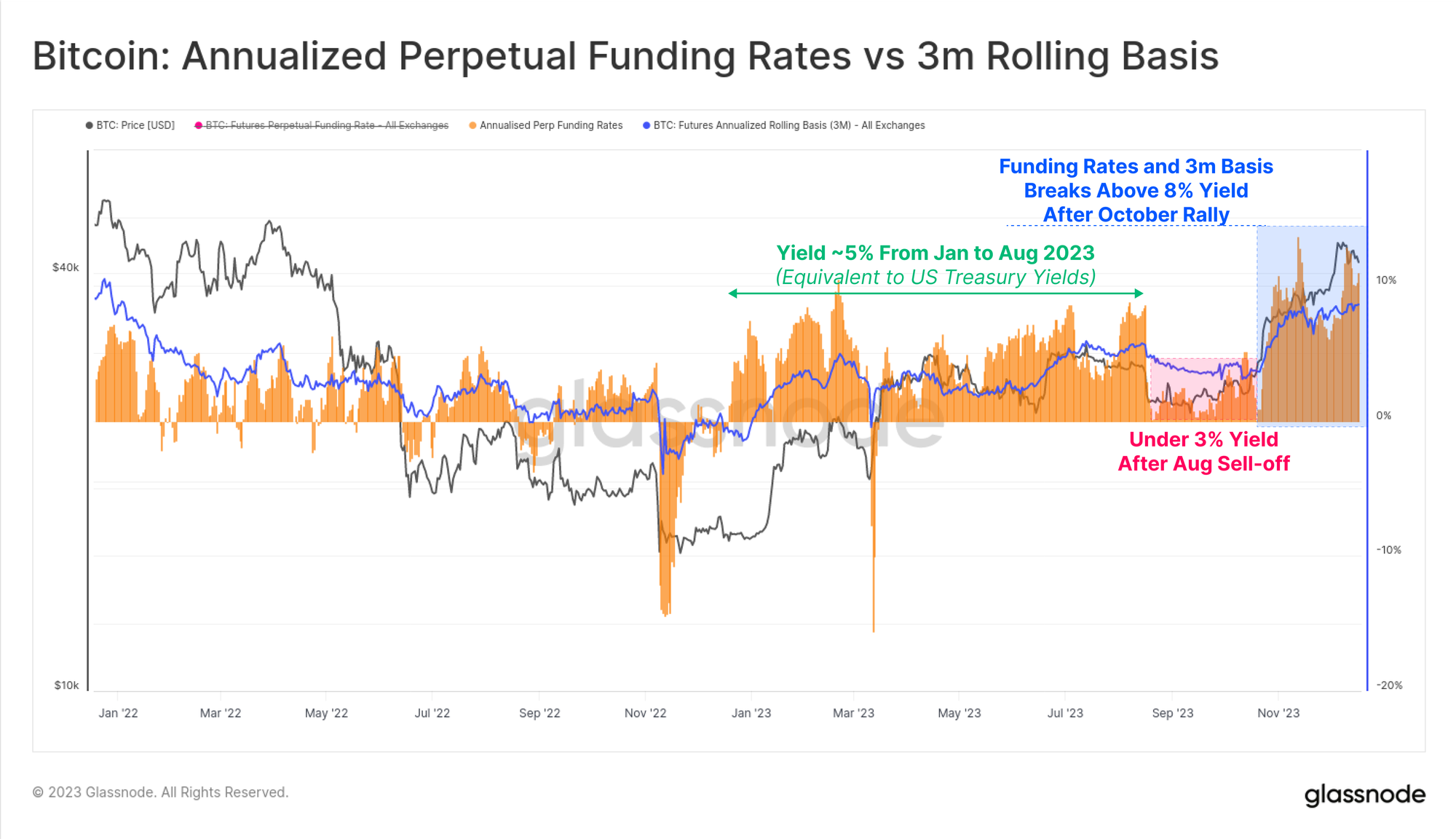

先物市場で利用できるキャッシュ・アンド・キャリー利回りには、年間を通じて XNUMX つの異なる段階があり、この分野への資本の流れについても物語っています。

- 5 月から XNUMX 月まで、利回りは約 XNUMX% 前後で変動します。 これは米国短期国債利回りとほぼ一致しており、取引のさらなるリスクと複雑さを考慮すると比較的魅力的ではありません。

- 3月からXNUMX月、利回りはXNUMX%未満 26ドルまで下落し、驚くほど低いボラティリティ環境が続いた。

- 利回りが8%を超えるとXNUMX月以降。現在、先物ベーシスは米国債を300bps上回る水準を維持しており、マーケットメーカー資本はデジタル資産分野に戻る意義あるインセンティブを持っている。

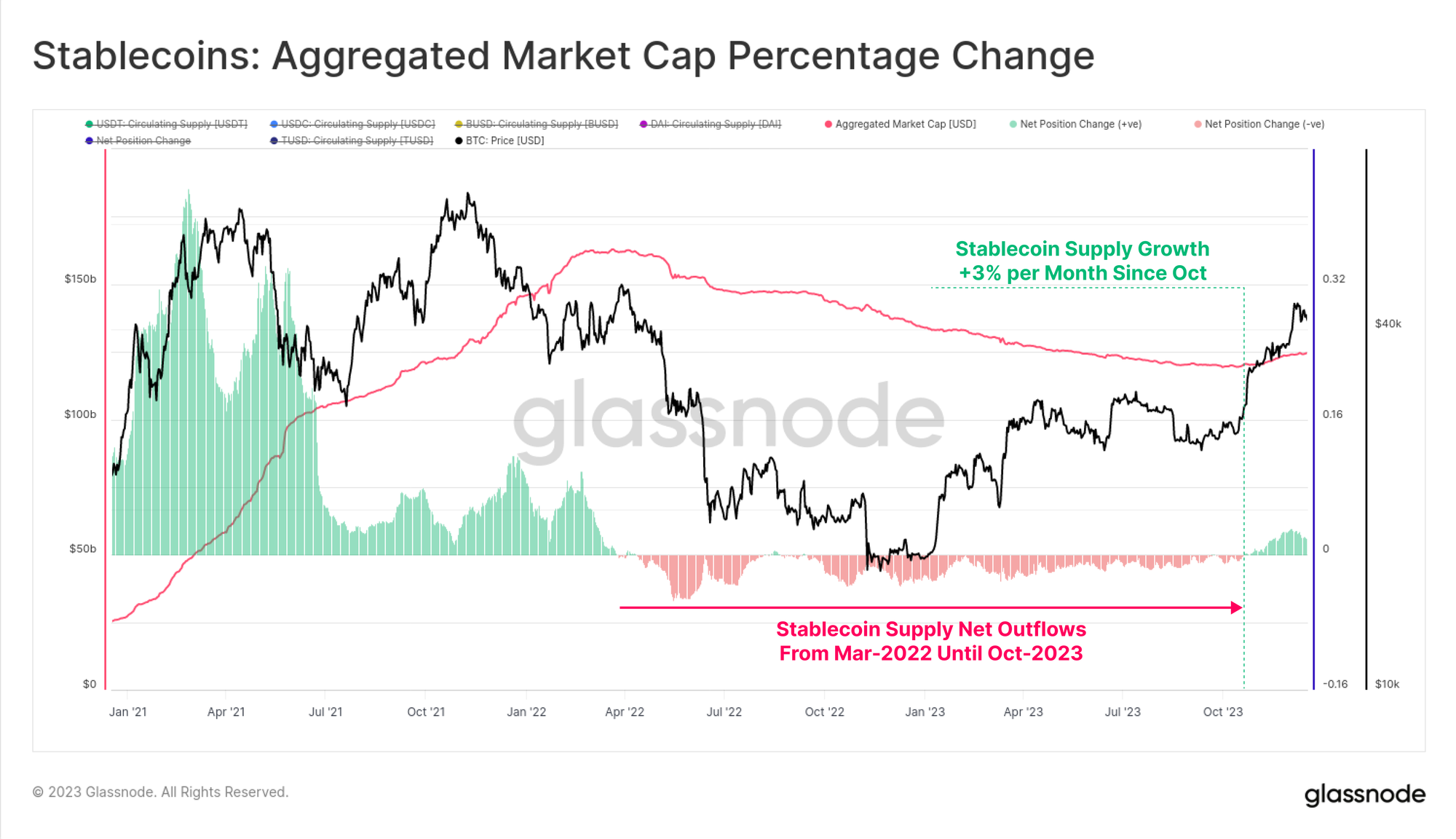

ステーブルコインの供給

前回のサイクルにおける比較的新しい現象は、ステーブルコインが市場構造において果たした大きな役割であり、トレーダーにとって優先相場通貨となり、市場流動性の主要な供給源となった。

ステーブルコインの総供給量は2022年26月以降減少しており、ピーク時から-XNUMX%減少しており、市場の流動性にとって大きな逆風となっている。これは、規制の圧力(SECが有価証券であるとしてBUSDに請求)、資本の回転(無利子ステーブルコインよりも米国国債を優先)、弱気市場への投資家の関心の薄れが組み合わさったものである。

しかし、120月は重要な時期であり、ステーブルコインの総供給量は3億ドルで底を打ち、供給量は月あたり最大2022%の割合で増加し始めています。これはXNUMX年XNUMX月以来初めてのステーブルコイン供給量の拡大であり、投資家の関心が戻ってくる兆候である可能性が高い。

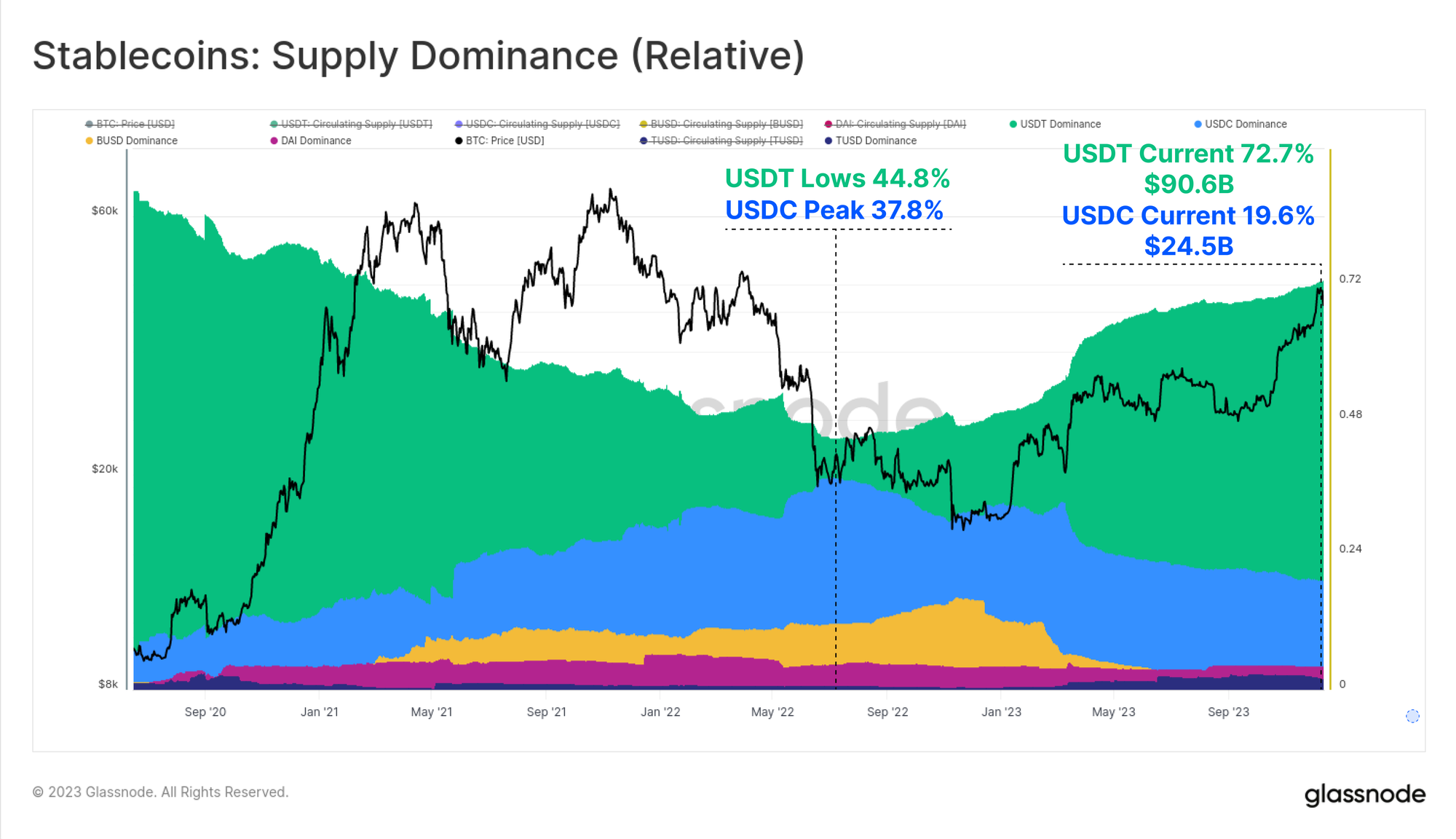

さまざまなステーブルコイン間の相対的な優位性も、2022年から2023年にかけて大きく変化しました。USDCやBUSDのような以前は上昇していたステーブルコインは、BUSDが償還専用モードに入り、USDCの優位性が37.8年19.6月以降2022%からXNUMX%に低下するなど、その優位性が大幅に縮小しています。 。

テザー (USDT) は再び最大のステーブルコインであることを主張し、総供給量は 90.6 億ドルを超え、市場シェアの 72.7% を占めています。

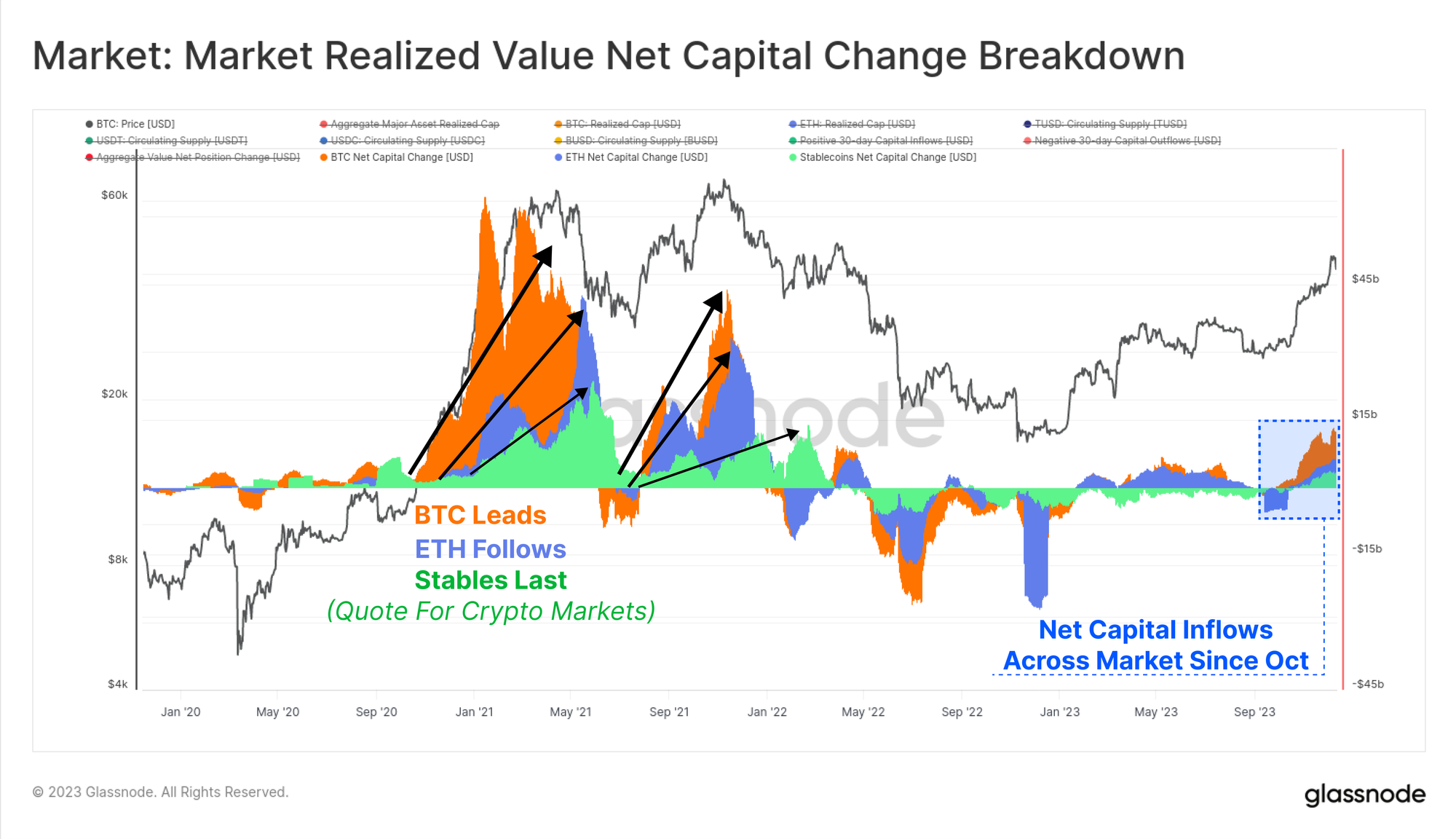

最後に、BTC と ETH の実現上限の 30 日間の変化をステーブルコイン総供給量の変化と比較できます。これら XNUMX つの指標は、相対的な資本フローとセクター間のローテーションを視覚化し、測定するのに役立ちます。

繰り返しになりますが、30月は、市場が重要なXNUMX万ドルのレベルを突破し、デリバティブ市場で機関投資家の関心が拡大し、XNUMXつの主要デジタル資産への純資本流入と一致して、XNUMXつの資産すべてへの資本流入がプラスに転じる重要な瞬間として際立っています。

まとめと結論

2023年は、2022年の壊滅的なレバレッジ解消と市場の下落傾向とこれ以上に異なる年はありませんでした。代わりに、今年はデジタル資産、大幅なアウトパフォーマンス、そしてビットコインの碑文の形での新しいオンチェーンアーティファクトに対する新たな関心をもたらしました。

現在、ビットコインの供給は長期保有者によってしっかりと保持されており、投資家の大多数は現在、収益性の高いコインを保有しています。米国を拠点とするETFが2024年初めに設立される可能性が高まっており、ビットコインの半減期はXNUMX月に予定されており、今後のエキサイティングなXNUMX年に向けての舞台は整っています。

Glassnode チームから: The Week On-chain の読者の皆様、および Glassnode メンバーの皆様、今年のサポートと読者の皆様に感謝いたします。私たちがツールを書いたり構築したりするのと同じくらい、The Week On-chain を読んで、Glassnode ツールの使用を楽しんでいただければ幸いです。 ホリデー シーズンのご多幸をお祈り申し上げますとともに、2024 年もエキサイティングな年となりますよう心よりお祈り申し上げます。

免責事項: このレポートは投資アドバイスを提供するものではありません。 すべてのデータは、情報および教育目的でのみ提供されます。 ここで提供される情報に基づいて投資判断を下すことはなく、投資判断はお客様ご自身の責任で行ってください。

表示される為替残高は、公式に公開された為替情報と独自のクラスタリング アルゴリズムの両方を通じて蓄積された、Glassnode の住所ラベルの包括的なデータベースから取得されます。 当社は取引所残高を表示する際に最大限の正確性を確保するよう努めていますが、特に取引所が正式な住所の開示を控えている場合には、これらの数値が取引所の準備金全体を必ずしも網羅しているとは限らないことに注意することが重要です。 これらの指標を利用する際には、注意と慎重を期するようユーザーに強くお勧めします。 Glassnode は、矛盾または潜在的な不正確さに対して責任を負わないものとします。 交換データを使用する場合は、透明性に関する通知をお読みください。.

- SEO を活用したコンテンツと PR 配信。 今日増幅されます。

- PlatoData.Network 垂直生成 Ai。 自分自身に力を与えましょう。 こちらからアクセスしてください。

- プラトアイストリーム。 Web3 インテリジェンス。 知識増幅。 こちらからアクセスしてください。

- プラトンESG。 カーボン、 クリーンテック、 エネルギー、 環境、 太陽、 廃棄物管理。 こちらからアクセスしてください。

- プラトンヘルス。 バイオテクノロジーと臨床試験のインテリジェンス。 こちらからアクセスしてください。

- 情報源: https://insights.glassnode.com/the-week-onchain-week-51-2023/