手短に

この記事では、金融における決済レールの変革的な進化を探り、電子商取引の急増、オープン バンキングの導入、リアルタイム決済の変化などの主要なトレンドによって再形成される状況を予測しています。金融サービスのアンバンドリング、革新的なプロバイダーの台頭、ダイナミックな変化を掘り下げ、オープン バンキング、リアルタイム送金、スーパー アプリ、大手テクノロジー、仮想通貨、中央銀行デジタル通貨の影響を調査します。この結論では、決済インフラの継続的な再定義を強調し、銀行がこのダイナミックな環境で成功するために適応し、革新する必要性を強調しています。

決済レールの普及が進む

決済レールは、世界中の個人、企業、金融機関間の安全かつ効率的な資金移動のための基礎インフラを形成し、金融エコシステムで重要な役割を果たしています。 2024 年、金融情勢は決済レールの進化において大きな変化を遂げ、業界を再構築し、企業と消費者に大きな影響を与えるでしょう。 19 年の世界の電子決済取引は 2021% 増加し、パンデミック前の予想を上回りました。 マッキンゼーは、今後 9 年間で世界の決済業界が年間平均 XNUMX% 成長すると予測していますこれは、電子商取引の急増、オープン バンキングの導入、リアルタイム決済のトレンド、データと標準化の強化のための ISO 20022 の受け入れによって促進されています。

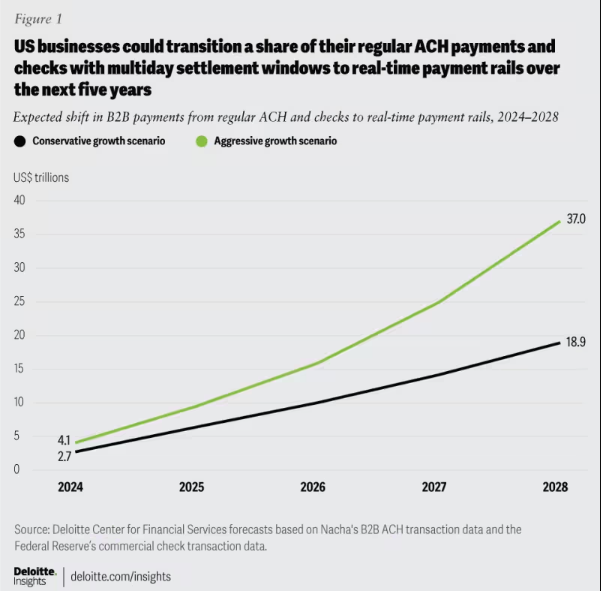

図1: 予想される B2B 決済の移行: ACH と小切手からリアルタイム決済レールへの移行、2024 年から 2028 年。

決済レールがスピード、効率性、安全性を求めて進歩するにつれ、銀行にとって常に最新情報を入手することが重要になります。進化する顧客ニーズにアーキテクチャを適応させることが最も重要であり、決済における回復力、適応性、長期的な成功を促進します。

図2: 決済「Rails」エコシステムの簡略化した図

金融サービスのアンバンドリング: 決済環境の変革を評価する

決済環境は、Venmo、Klarna、PayPal などのフィンテック技術革新によって推進される金融サービスのアンバンドルを通じて変化します。従来のプロセスの最適化に焦点を当てながら、この現象は従来のバンドル商品を解体し、ノンバンクが資金の保有や送金などの機能に特化できるようにします。これは B2C を超えて広がり、新しい形態の競争とコラボレーションで業界を再構築します。アンバンドリングはイノベーションを加速し、リアルタイム決済レールを導入し、暗号通貨やオープン バンキングなどのテクノロジーを統合することで、より効率的で安全な決済インフラストラクチャを実現します。

革新的な決済プロバイダーの出現: 決済環境の変革に向けて

Square、Adyen、Stripe などの新世代の革新的な決済プロバイダーは、電子商取引ブームに乗じて、最先端のテクノロジーを使用して販売業者の支払いを簡素化しています。従来のエコシステムを破壊し、効率的で安全かつコスト効率の高いソリューションを提供し、支払い方法を拡大します。世界の APM 市場は活況を呈しており、米国の大手小売業者の 85% 以上が新しい手法を受け入れる予定であり、 CAGR 11.6% で 27.8 年までに 2028 億ドルに到達.

図3: ヨーロッパの代替決済方法分野における主要企業の一部

これらの決済プロバイダーの台頭は、リアルタイム決済レールやオープン バンキングなどの新しい決済レールの導入によってさらに推進されます。これらの進歩により、より高速、より効率的、より安全な支払い処理が促進され、これらのプロバイダーが支払いエコシステムにシームレスに統合できるようになります。この統合により、支払いを超えた価値を提供できるようになり、包括的な「ワンストップ ショップ」に進化します。

支払い環境に影響を与える動的な変化

いくつかの重要な開発により、決済エコシステムが複雑に形成され、複雑さが導入され、イノベーションが促進されています。

オープンバンキング: このパラダイムシフトにより、サードパーティ開発者が金融データにアクセスできるようになり、小規模企業が金融サービスで革新できるようになり、独創的な決済ソリューションや付加価値サービスの創出につながります。

リアルタイム A2A スキーム: iDEAL、BLIK、Pix などの成功したスキームにより、口座間の即時送金が可能になり、決済業界内のイノベーションと競争が促進されます。

スーパーアプリ: アジアで主流の Alipay や WeChat Pay などのスーパー アプリは、決済、投資、ライフスタイル サービスなどの多様なサービスを提供し、消費者と販売者の間で同様に人気を集めています。

金融サービスにおけるビッグテック: Apple や Google などのテクノロジー大手は、ウォレットと決済機能を中心にクローズドループの金融サービス エコシステムを構築し、競争とイノベーションを激化させています。

暗号化の通貨: 決済においては革新的ではありませんが、暗号通貨は存続しており、お金の将来に影響を与える可能性があります。一部の銀行は、決済ソリューションと国境を越えた取引の可能性を模索しています。

CBDC: 世界中の中央銀行は、従来の法定通貨に代わる可能性を備えた中央銀行デジタル通貨(CBDC)を開発しており、より迅速な取引、コストの削減、金融包摂の向上などの利点を提供しています。

複雑な開発により支払いが再構築され、イノベーションが推進され、機会が創出されます。銀行が進化する業界で競争力を維持するには、常に最新の情報を入手することが重要です。

決済インフラの革命

現在の再定義の波 支払いインフラ 従来のモデルからの脱却を示し、次の 2 つの重要な進化を遂げています。

新しい決済インフラの構築: 新しい機能と古い機能がマルチレールの組み合わせで共存する、次世代のセットアップへの移行が進行中です。現職プレーヤーと挑戦者は、バリューチェーンにおける再定義された役割をめぐって競争します。

企業は、複数通貨支払いのための PayPal の Commerce Platform やさまざまな支払い方法のための Square のオールインワン ターミナルなど、新しい支払いインフラストラクチャを導入しています。

新しい支払いレールの探索: 企業はリアルタイム決済レールとオープンバンキングを模索しています。 Mastercard の Mastercard Send と Visa の Visa Direct はリアルタイム支払いを可能にし、国境を越えた支払いやマイクロペイメントのためのブロックチェーンの革新を推進します。 AI と機械学習により、支払い詐欺の検出が強化されます。

ボトムライン

全体として、進化する決済レールは金融サービスの未来を再構築し、革新と破壊を促進しています。決済レールを巡る戦いは、フィンテックと金融サービス分野の主要企業の超現実的な団結と目的の特異性の中で前例のない変化を引き起こし、決済の世界に新時代の到来をもたらします。このダイナミックな環境に舵を切ることで、銀行や金融機関は大きな成功に向けて足を踏み入れることができるでしょう。

.pp-multiple-authors-boxes-wrapper.box-post-id-45383.pp-multiple-authors-layout-boxed.multiple-authors-target-shortcode.box-instance-id-1 .box-header-title { font-size: 20px !important; } .pp-multiple-authors-boxes-wrapper.box-post-id-45383.pp-multiple-authors-layout-boxed.multiple-authors-target-shortcode.box-instance-id-1 .box-header-title { font-weight: bold !important; } .pp-multiple-authors-boxes-wrapper.box-post-id-45383.pp-multiple-authors-layout-boxed.multiple-authors-target-shortcode.box-instance-id-1 .box-header-title { color: #000000 !important; } .pp-multiple-authors-boxes-wrapper.box-post-id-45383.pp-multiple-authors-layout-boxed.multiple-authors-target-shortcode.box-instance-id-1 .pp-author-boxes-avatar img { border-style: none !important; } .pp-multiple-authors-boxes-wrapper.box-post-id-45383.pp-multiple-authors-layout-boxed.multiple-authors-target-shortcode.box-instance-id-1 .pp-author-boxes-avatar img { border-radius: 5% !important; } .pp-multiple-authors-boxes-wrapper.box-post-id-45383.pp-multiple-authors-layout-boxed.multiple-authors-target-shortcode.box-instance-id-1 .pp-author-boxes-name a { font-size: 24px !important; } .pp-multiple-authors-boxes-wrapper.box-post-id-45383.pp-multiple-authors-layout-boxed.multiple-authors-target-shortcode.box-instance-id-1 .pp-author-boxes-name a { font-weight: bold !important; } .pp-multiple-authors-boxes-wrapper.box-post-id-45383.pp-multiple-authors-layout-boxed.multiple-authors-target-shortcode.box-instance-id-1 .pp-author-boxes-name a { color: #000000 !important; } .pp-multiple-authors-boxes-wrapper.box-post-id-45383.pp-multiple-authors-layout-boxed.multiple-authors-target-shortcode.box-instance-id-1 .pp-author-boxes-description { font-style: none !important; } .pp-multiple-authors-boxes-wrapper.box-post-id-45383.pp-multiple-authors-layout-boxed.multiple-authors-target-shortcode.box-instance-id-1 .pp-author-boxes-description { text-align: left !important; } .pp-multiple-authors-boxes-wrapper.box-post-id-45383.pp-multiple-authors-layout-boxed.multiple-authors-target-shortcode.box-instance-id-1 .pp-author-boxes-meta a span { font-size: 20px !important; } .pp-multiple-authors-boxes-wrapper.box-post-id-45383.pp-multiple-authors-layout-boxed.multiple-authors-target-shortcode.box-instance-id-1 .pp-author-boxes-meta a span { font-weight: normal !important; } .pp-multiple-authors-boxes-wrapper.box-post-id-45383.pp-multiple-authors-layout-boxed.multiple-authors-target-shortcode.box-instance-id-1 .pp-author-boxes-meta { text-align: left !important; } .pp-multiple-authors-boxes-wrapper.box-post-id-45383.pp-multiple-authors-layout-boxed.multiple-authors-target-shortcode.box-instance-id-1 .pp-author-boxes-meta a { background-color: #6adc21 !important; } .pp-multiple-authors-boxes-wrapper.box-post-id-45383.pp-multiple-authors-layout-boxed.multiple-authors-target-shortcode.box-instance-id-1 .pp-author-boxes-meta a { color: #ffffff !important; } .pp-multiple-authors-boxes-wrapper.box-post-id-45383.pp-multiple-authors-layout-boxed.multiple-authors-target-shortcode.box-instance-id-1 .pp-author-boxes-meta a:hover { color: #ffffff !important; } .pp-multiple-authors-boxes-wrapper.box-post-id-45383.pp-multiple-authors-layout-boxed.multiple-authors-target-shortcode.box-instance-id-1 .ppma-author-user_url-profile-data { color: #6adc21 !important; } .pp-multiple-authors-boxes-wrapper.box-post-id-45383.pp-multiple-authors-layout-boxed.multiple-authors-target-shortcode.box-instance-id-1 .ppma-author-twitter-profile-data span, .pp-multiple-authors-boxes-wrapper.box-post-id-45383.pp-multiple-authors-layout-boxed.multiple-authors-target-shortcode.box-instance-id-1 .ppma-author-twitter-profile-data i { font-size: 16px !important; } .pp-multiple-authors-boxes-wrapper.box-post-id-45383.pp-multiple-authors-layout-boxed.multiple-authors-target-shortcode.box-instance-id-1 .ppma-author-twitter-profile-data { background-color: #6adc21 !important; } .pp-multiple-authors-boxes-wrapper.box-post-id-45383.pp-multiple-authors-layout-boxed.multiple-authors-target-shortcode.box-instance-id-1 .ppma-author-twitter-profile-data { border-radius: 50% !important; } .pp-multiple-authors-boxes-wrapper.box-post-id-45383.pp-multiple-authors-layout-boxed.multiple-authors-target-shortcode.box-instance-id-1 .ppma-author-twitter-profile-data { text-align: center !important; } .pp-multiple-authors-boxes-wrapper.box-post-id-45383.pp-multiple-authors-layout-boxed.multiple-authors-target-shortcode.box-instance-id-1 .ppma-author-linkedin-profile-data span, .pp-multiple-authors-boxes-wrapper.box-post-id-45383.pp-multiple-authors-layout-boxed.multiple-authors-target-shortcode.box-instance-id-1 .ppma-author-linkedin-profile-data i { font-size: 16px !important; } .pp-multiple-authors-boxes-wrapper.box-post-id-45383.pp-multiple-authors-layout-boxed.multiple-authors-target-shortcode.box-instance-id-1 .ppma-author-linkedin-profile-data { background-color: #6adc21 !important; } .pp-multiple-authors-boxes-wrapper.box-post-id-45383.pp-multiple-authors-layout-boxed.multiple-authors-target-shortcode.box-instance-id-1 .ppma-author-linkedin-profile-data { border-radius: 50% !important; } .pp-multiple-authors-boxes-wrapper.box-post-id-45383.pp-multiple-authors-layout-boxed.multiple-authors-target-shortcode.box-instance-id-1 .pp-author-boxes-recent-posts-title { border-bottom-style: dotted !important; } .pp-multiple-authors-boxes-wrapper.box-post-id-45383.pp-multiple-authors-layout-boxed.multiple-authors-target-shortcode.box-instance-id-1 .pp-multiple-authors-boxes-li { border-style: solid !important; } .pp-multiple-authors-boxes-wrapper.box-post-id-45383.pp-multiple-authors-layout-boxed.multiple-authors-target-shortcode.box-instance-id-1 .pp-multiple-authors-boxes-li { color: #3c434a !important; }

- SEO を活用したコンテンツと PR 配信。 今日増幅されます。

- PlatoData.Network 垂直生成 Ai。 自分自身に力を与えましょう。 こちらからアクセスしてください。

- プラトアイストリーム。 Web3 インテリジェンス。 知識増幅。 こちらからアクセスしてください。

- プラトンESG。 カーボン、 クリーンテック、 エネルギー、 環境、 太陽、 廃棄物管理。 こちらからアクセスしてください。

- プラトンヘルス。 バイオテクノロジーと臨床試験のインテリジェンス。 こちらからアクセスしてください。

- 情報源: https://www.fintechnexus.com/evolution-payments-rails-shaping-future-financial-services/