合成肥料は世界の食糧生産において極めて重要な役割を果たしており、窒素ベースの肥料だけで世界人口の約半数の栄養を支えています。

しかし、これらには多大な環境コストと食料安全保障の懸念が伴います。これらは、農場での肥料の下流適用だけでなく、上流の生産と流通の両方にも及びます。このブログ投稿では、後者の問題に焦点を当てます。

なぜ窒素なのか?

窒素は作物の重要な栄養素であり、葉の成長、アミノ酸合成、クロロフィルの発達などの重要なプロセスを促進します。自然界では、植物は土壌から窒素を吸収し、微生物によってさまざまな生体利用可能な形で空気中から窒素を固定します。

19中にth 20 世紀、科学者や技術者は、自然に存在する微生物が可能にする以上の作物の栽培を促進するために窒素を合成する方法を見つけようと競い合いました。これらの努力の結果がハーバー・ボッシュ法であり、アンモニアの大規模な工業生産を可能にします。現在使用されているほとんどの窒素肥料の前駆体である窒素含有化合物。

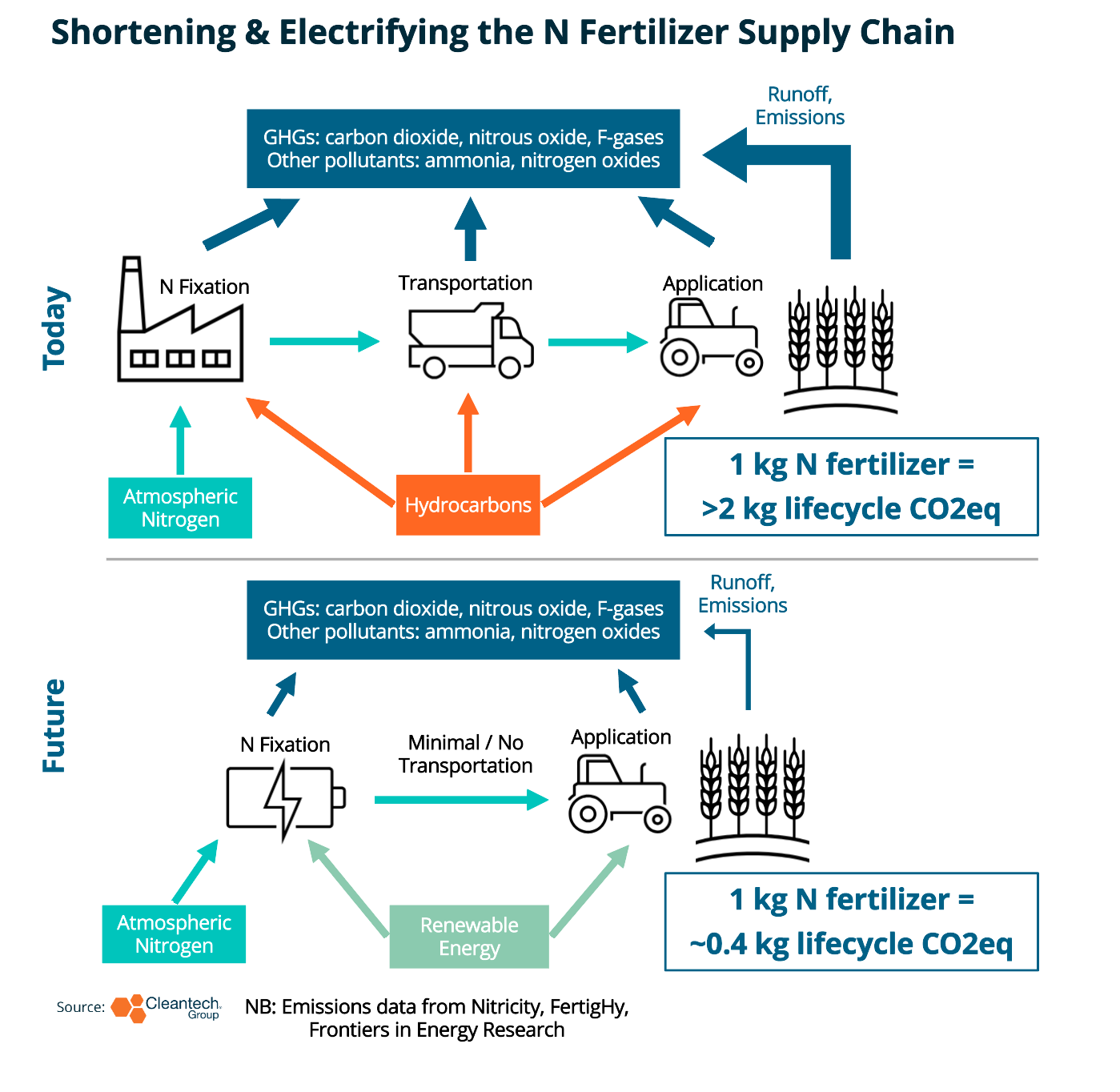

肥料の生産、流通 = 累積排出量

従来のハーバー・ボッシュプロセスは、空気中の窒素を、化石燃料(通常は天然ガス)から供給される水素と反応させることによって機能します。この反応が起こるのに必要な高温を作り出すためにも化石燃料が必要です。従来の肥料生産のエネルギー集約的な性質は、世界の総エネルギー使用量の 1 ~ 2%、および世界の温室効果ガス総排出量の 1 ~ 2% を占めています。

さらに、大量生産に必要な規模の経済を達成するために、業界は高度に集中化されています。その結果、肥料をエンドユーザー (つまり農場) に届けるには長距離輸送が必要になります。これにより、排出量がさらに増加するだけでなく、肥料はサプライチェーンのショックに非常に敏感になります。例えば、肥料価格は、新型コロナウイルス関連の混乱、在庫不足、ロシア・ウクライナ紛争の激化、中国の大手生産者や流通業者による事実上の輸出禁止により、2020年から2022年にかけて急騰した。

それにもかかわらず、肥料の需要は主に、収量を高めるための栄養素を最も必要としており、通常は生産地から最も遠い低所得国からの需要が増加し続けています。

分散型産業に向けて

これらのエネルギー消費問題、排出量、サプライチェーンの非効率性を軽減する必要性の認識により、分散型肥料生産モデルを中心としたイノベーションが加速しています。このようなモデルは、窒素固定に対する「よりクリーンな」アプローチを活用しながら、肥料生産をエンドユーザーに近づけることにより、輸送の必要性を最小限に抑え、持続可能性を高めることを目的としています。

大まかに言うと、次の 2 つのカテゴリが出現しました。

- 中規模の現地生産・地域生産: これは、従来のハーバー・ボッシュ施設よりもわずかに小さい規模での生産ですが、ほぼ同じ方針 (すなわち、「グリーンアンモニア」) に沿って運営されています。ここでの重要な差別化要因は、アンモニアの生成に必要な水素が電気分解によって水から供給されることです。一方、通常、同じ場所に設置された太陽光発電や風力発電などの再生可能エネルギーが、炭化水素ではなくプロセスに電力を供給します。このアプローチを採用するイノベーターの例としては、次のようなものがあります。 ファーティヒィは、ヨーロッパの農家のために持続可能な肥料を生産するために、スペインにグリーンアンモニアプラントを計画しています。

- マイクロスケールのオンサイト生産: このアプローチは、分散化の概念を限界まで引き上げることを目的としています。これには、個々の農場または地域社会に十分な肥料を生産できるコンパクトな生産ユニットが含まれており、多くの場合輸送用コンテナ内に収容されています。このオンサイト生産モードにおいて、革新者は一般に 2 つの窒素固定方法を研究しています。

現職の利点?

分散生産の有望な見通しにもかかわらず、課題は依然として残っています。既存の肥料会社は、従来のハーバー・ボッシュ施設での炭素回収・貯蔵技術(つまり「ブルーアンモニア」)と、窒素増加の生物投入などの下流介入の統合に重点を置く傾向にある。いくつかの例外を除いて、彼らは中規模およびマイクロスケールの分散テクノロジーに最小限しか関与していません。

その代わりに、食品業界やエネルギー業界のプレーヤーが分散ソリューションへの企業関与を推進しています。例としては、Nitricity による Olam Food Materials によるオンサイト窒素固定技術の実地試験や、ハイネケンと RIC Energy が FertigHy の設立投資家となることが含まれます。

マイクロスケールのソリューションの分野では、テクノロジー系VCがNitricityやJupiter Ionicsなどの新興企業への初期段階の投資を主導してきた。一方、マッコーリーのようなインフラ投資家は、次のような中規模ベンチャーに関心を示している。 アトラス・アグロ.

主要な管轄区域で環境規制が強化され、燃料やエネルギー貯蔵などの用途のための新しいグリーンアンモニア市場が台頭するにつれ、選ばれた肥料革新者グループが恩恵を受けることが期待できます。新しいアンモニア市場を開拓できるということは、収益機会が多様化することを意味し、特に独自の技術を提供する革新者にとって、より多くの既存の関心を集める可能性があります。

- SEO を活用したコンテンツと PR 配信。 今日増幅されます。

- PlatoData.Network 垂直生成 Ai。 自分自身に力を与えましょう。 こちらからアクセスしてください。

- プラトアイストリーム。 Web3 インテリジェンス。 知識増幅。 こちらからアクセスしてください。

- プラトンESG。 カーボン、 クリーンテック、 エネルギー、 環境、 太陽、 廃棄物管理。 こちらからアクセスしてください。

- プラトンヘルス。 バイオテクノロジーと臨床試験のインテリジェンス。 こちらからアクセスしてください。

- 情報源: https://www.cleantech.com/distributed-fertilizer-supply-is-crucial-for-future-food-security-and-sustainability/