米国CPI前月比

- [月]: スイスCPI

(12月)、EZ Retail Sales (11月)、Sentix (1月)、日本語東京CPI (12月)、中国語

貿易収支(12月) - 火曜日: エイア・ステオ;ドイツ人

鉱工業生産高 (11 月)、米国 NFIB (12 月)。 - 結婚した: CNN

共和党の討論会。ノルウェーCPI(2月)、中国CPI/PPI(XNUMX月)、中国MXNUMX

(12月)。 - THU: 米国のCPI

(5 月)、IJC (XNUMX 月 XNUMX 日を含む)、日本の当座預金口座 (XNUMX 月)。 - FRI: 英国のGDP

(11 月)、米国 PPI 最終需要 (12 月)、カナダの住宅着工件数 (12 月)。 - SAT: 台湾

大統領/議会選挙。

注: プレビューは日順にリストされています

スイスCPI (月):

11 月のリリースは以前よりも著しくクールでした

レンタル率の影響を考慮しても、前年比1.4%(予想1.7%)と予想される

2023 年半ばから増加。ただし、SNB の XNUMX 月の予想(その後に提供)

1.8 月のデータ)インフレ率は世界全体の平均 XNUMX% まで上昇すると予想

1 年第 2024 四半期。ただし、極めて重要なことに、インフレ率は 0 ~ 2% の目標範囲内にあると見られています。

2024 月のデータは、XNUMX 月が

前月比-0.2%の減少が続く、燃料削減、ホテルによる減少

そして、その大部分が輸入製品に起因するホリデー価格です。

スイス消費者物価指数を注目する人々にとって、依然として賃貸料が注目のポイントであることに変わりはありませんが、

国の統計局は四半期ごとにこの情報のみを更新し、次の情報を更新します

2月のCPIに予定されており、3月のSNB政策の約2週間前に発表される予定

発表。

中国貿易 (月):

現時点では期待できるものはありません

35.39月貿易収支(前回米ドル換算XNUMX億XNUMX万)と輸出入

内訳(前回はそれぞれ -0.6% と +0.5%)。データは次の点に注目されます。

外需と内需の診断。前月のことを考えると、

指標によれば、0.5 月の輸出は前年比 XNUMX% の予想外の増加 (米ドルベース) を記録しました。

(exp. -1.1%)、XNUMXか月連続の減少に終止符を打った。の

輸出の予想外の強さは、中国のシェアの増加によるものである

世界の貿易量は全体的に減少しているにもかかわらず、世界の輸出市場は好調です。鍵

要因にはEVへの移行が含まれるが、一部のデスクは中国製を示唆している

輸出業者は、利益率の低下や利益の範囲の制限などの課題に直面しています。

さらなる価格引き下げにより、2024 年の輸出実績に影響を及ぼす可能性があります。

先月の輸入は依然として低迷しており、引き続き懸念を引き起こしている。

中国の内需。

ノルウェーCPI (水):

12 月の印刷物も継続する予定です

ノルジェス銀行の主要指標であるCPI-ATEは徐々に下降傾向にある

5.8 月のインフレ率は前年比 XNUMX% で、この数字は

2023年2023月の測定値は、7.0月からのXNUMX年のピークであるXNUMX%を著しく下回りました。

ノルジェス銀行の 12 月の政策発表では、やや予想外の内容が見られました。

高インフレとノルウェークローネの下値要因が指摘されるも、おそらく4.50%のピークまで引き上げられる

さらなる引き締めの潜在的な推進要因として挙げられます。参考までに、当銀行の 4 年第 2023 四半期

CPI-ATEの見方は5.83%で、XNUMX月の数字とほぼ一致している。に関しては

5.6 月、SEB は前年比 XNUMX% の利益を予想し、予想される予想は控えめであると記している

シリーズでは上方サプライズは起きていない。

中国のインフレ(水):

先月のリリースではインフレが報じられました

全体的に予想を下回り、CPI前年比は-0.5%(経験値は-0.1%)、前月比は

-0.5% (exp -0.1%)、PPI Y/Y は -3.0% (exp -2.8%)。消費者の減少

物価インフレは食品価格のさらなる下落によって引き起こされ、-4% から

季節要因を考慮すると、前年比 -4.2%、前月比 0.5% 減少。エネルギー

価格も前月比2.7%下落し、デフレの一因となった。コアインフレ、

食品と燃料を除くと、0.6月はXNUMX%で安定した。引用したアナリスト

SCMPは中国のインフレ率が短期的には低水準にとどまると予想しているが、そうではない

デフレスパイラルを予想し、コアインフレが起こる可能性が高いことを示唆する

政策支援の増加により、2024 年上半期には増加する可能性がある

国内需要とサービスのインフレを促進します。 SCMP はまた、食品と

エネルギー価格のデフレはベース効果の変化により緩和すると予想されており、

2024年のCPIインフレ率は平均1%と、今年これまでの0.3%から上昇すると予想されている。

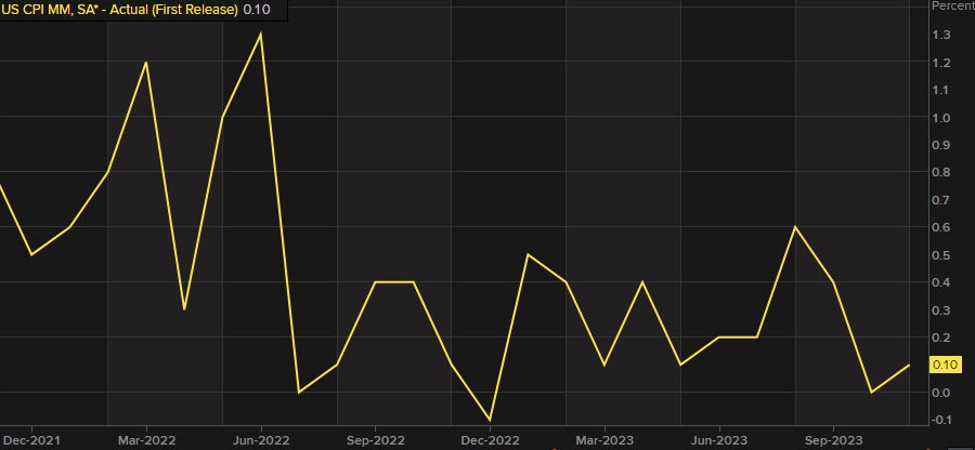

米国消費者物価指数(木):

米国の総合CPIは前月比+0.2%上昇すると予想される

0.1 月(前回 +0.3%)、コア金利は前月比 +XNUMX% 上昇する見通しであり、一致

11月に見られたレート。トレーダーは、何かあるかどうかを確認するでしょう。

価格圧力の再燃により、市場のハト派的な見方が崩れる可能性がある。

FRBの金利軌道(現在、市場は25bpsのXNUMX回の利下げを織り込んでいる)

2024 年だが、FOMC の XNUMX 月の予測では XNUMX 回のみと見なされている)。 XNUMX月のレポート

JPMのアナリストらは、総合インフレ率は引き続き低下していると指摘した。

コアインフレ率は米連邦準備理事会(FRB)の水準を上回る水準で依然として高止まりしている

サービス部門の賃金上昇により、次のような要素が加わり続けているため、

粘着性;その11月のデータを受けて、JPMはその可能性は低いと述べた

FRBは次回の2024年XNUMX月会合で利下げを実施するとのこと。これ

エコノミスト誌の今週号は、最近のインフレ率の低下は、

「偽信号」であること。商品価格は下落しているものの、

サービス価格は引き続き上昇しており、多くのサービスは平均よりも急速に上昇しています。

パンデミック前の傾向に反して、住宅価格さえも 2023 年に回復した(

住宅ローン金利は現在低下しており、住宅価格が上昇するリスクが残されている

さらに)、一方、FRBの利下げによる金融状況の緩和もまた、

新たな価格圧力にさらされる。 「もしインフレが回復したら、FRBはこうするだろう」

金利を上昇させ続ける以外に選択肢はほとんどなく、おそらく金利が復活するでしょう。

景気後退への懸念はほとんど消え去った」とエコノミスト紙は述べた。

米国企業収益(金):

ファクトセットによると、第 4 四半期の収益の伸びは、

S&P 500 は +2.4% と推定されており、これは XNUMX 年連続の記録となります。

指数の前年比伸び率の四半期。また、これらの推定値には次のような特徴があることにも注意してください。

第 4 四半期の報告に近づくにつれ、下落傾向が続いています。アナリストは XNUMX 月に、

S&P500の利益成長率は前年比+8.1%となる。決算シーズンを前に、

ファクトセットのデータによると、S&P 72 企業のうち 500 社がマイナスの EPS ガイダンスを発表し、39 社は

プラスのEPSガイダンスを発表しました。将来を見据えて、ロイターの長期世論調査

アナリストは米国企業収益がより強いペースで改善すると予想していることが判明

今年はインフレと金利が低下する中、

経済成長の鈍化により見通しが曇る。ロイターの世論調査によると、アナリストは

S&P 500 の利益は、11.1 年の +3.1% に続き、今年は +2023% 増加すると予想されています。

アナリストは、高い株価バリュエーションをサポートするために堅実な利益の成長を期待しています。

これは現在、同社の今後 19.8 か月利益予想の約 12 倍です。

S&P500指数は長期平均の約15.6倍を大幅に上回っている。

「現在の水準で取引されている市場では、利益を示すことが求められています」

来年は力強い成長を遂げる」とウェルズ・ファーゴは語った。したがって、アナリストは、金利上昇が経済にどのような影響を与えるかについて第4四半期決算報告書に注目しているだろう。

経済も企業収益も。どのようにするかを見るのも興味深いでしょう

第 4 四半期の収益は、

早いペースで衰弱します。

英国のGDP (金):

GDP は前月比 +0.1% 増加すると予想されています。

0.3 月(コンセンサス予想にもかかわらず、XNUMX 月は XNUMX% 縮小)

結果は変わらず、報告されたリリースはサービスを含むあらゆる分野に当てはまります

セクターが減少の主な原因となっている。これにマイナス面も加わり、

第 3 四半期の GDP 統計は、2 年下半期の潜在的な景気後退に対する懸念を引き起こしています。のために

0.2 月のリリースでは、Investec のアナリストは +XNUMX% の予測を示しています。

「技術的不況を防ぐには小さすぎる」だろうが、そのような不況は

「可能な限り穏やかな」だろう。景気回復の原動力としては、

デスクは、小売売上高の大幅な伸び、NHSの不足を挙げています。

ストライキ行動と寒冷な気候により、暖房の必要性が高まっています。それ

家計や企業への圧力によって上値が抑えられる可能性があると述べた。

より高い金利。今後のリリース以外にも、インベステックは精彩を欠くと予想している

経済活動は第 1 四半期まで継続し、その後インフレ率が低下するにつれて回復すると予想されます。

金融政策の観点から見ると、今後のリリースでは、

中銀の市場価格設定にはほとんど影響がなく、MPC はより懸念している

サービスのインフレと賃金の伸び。ただし、特にソフト リリースでは、

市場が現在の予想を前倒しして中銀が2020年から最初に利下げするのを見てください。

120月からXNUMX月。参考値として、市場の現在の価格は約 XNUMXbps です。

年末までに削減。

このようなものについては、チェックしてください ニュースクォーク.

- SEO を活用したコンテンツと PR 配信。 今日増幅されます。

- PlatoData.Network 垂直生成 Ai。 自分自身に力を与えましょう。 こちらからアクセスしてください。

- プラトアイストリーム。 Web3 インテリジェンス。 知識増幅。 こちらからアクセスしてください。

- プラトンESG。 カーボン、 クリーンテック、 エネルギー、 環境、 太陽、 廃棄物管理。 こちらからアクセスしてください。

- プラトンヘルス。 バイオテクノロジーと臨床試験のインテリジェンス。 こちらからアクセスしてください。

- 情報源: https://www.forexlive.com/news/week-ahead-cpi-releases-from-the-us-and-china-are-the-highlights-20240107/