EU ETS の変更は、産業界に対する無料排出枠 (EUA) が段階的に廃止されることを意味します として 炭素国境調整メカニズム(CBAM)のCO2関連課税は逆段階で導入される。 それは EU内の産業の炭素コストは大幅に上昇するだろう. ラボバンクのパブロ・ルイス は、これらの変化の規模と主要産業分野への影響、そして今後数年間の競争力の主な変化の推進力を評価するために深く掘り下げています。 鉄鋼、セメント、紙パルプ、アルミニウム、アンモニアのシナリオが示されています。企業は、いつどのように脱炭素化するかを決定する独自の戦略を作成する必要があります。 最適な決定とタイミングにより、EUA 価格の上昇を競争上の優位性に変えることができます。 そして、通常通りのビジネスに固執する企業は、競争力と存続可能性を決定的に損なう可能性があるとルイス氏は言います。

まとめ

- 今年XNUMX月、欧州連合排出量取引システム(EU ETS)の改革案がついに公表された 欧州連合の官報に掲載されました。 炭素国境調整メカニズム(CBAM)の設立.

- EU ETS アップデートは、 無料の EU ETS 枠 (EUA)、または炭素排出権を段階的に廃止する、「炭素漏洩」のリスクがある対象産業向け。

- 2034 年以降、これらの業界はすべての EUA を支払う必要があります.

- 通常の排出パターンと EU ETS 登録データおよび炭素価格シナリオを組み合わせることで、 予想される影響を評価します 影響を受ける多くのセクターにおける企業の中央値に対する新しい規制の概要。

- 私たちのシナリオ分析により、いくつかのダイナミクスと傾向が明らかになります。 EU加盟国の産業競争力を再構築する可能性、産業分野内および産業分野全体で。

- 完全価格の EUA により、EU ETS の対象となるセクターと企業は、 二酸化炭素排出関連コストが大幅に上昇し、2.5 倍から XNUMX 倍以上に増加する.

- また、企業が注意すべき要因も特定しました。 CO2 コスト増加による競争力の低下を回避.

- これらの調査結果を踏まえて、企業が 最適な脱炭素化投資の意思決定を行う.

- これは、EU ETS 改革と CBAM がさまざまな業界関係者に与える影響を分析する XNUMX つの記事シリーズの最初の記事です。

EU産業にとって安価な炭素の時代は終わった

今年XNUMX月、EUの官報が 公表 契約 欧州議会と欧州理事会は、欧州連合排出量取引システム(EU ETS)の改革と炭素国境調整メカニズム(CBAM)の確立に向けた規制案について合意した。 2005年に発売され、 EU ETS は「キャップ アンド トレード」炭素市場であり、企業は二酸化炭素を排出する権利を購入または取引する必要があります。。 新しい CBAM は、炭素価格設定の対象となる EU 企業の競争条件を平等にし、EU 域外の産業における排出量削減を促進することを目的として、EU に流入する炭素集約製品に対する課税です。。 (ラボバンクの以前の記事を参照してください。 欧州連合域内排出量 と CBAM規制 詳細については。)

承認された文書には、産業関連の二酸化炭素排出削減に向けた経済的圧力の増大という点で、政治的野心における重要な前進を示す条項が含まれている。 したがって、 影響を受けるEUの業界関係者が、承認された規制が自社のビジネスや競争力に及ぼす影響を理解するために不可欠.

一言で言えば、新しい規制には以下が含まれます: EU ETS排出権の無償シェアを段階的に廃止 – いわゆる EU 手当 (EUA) – 現在業界に与えられています。 図 1 は段階的廃止案を示しています。 CBAMのCO2関連課税は逆段階で導入される、無料の EUA が段階的に廃止されるため。

図 1: EUA を段階的に廃止するという欧州議会の合意された提案 / 出典: 欧州委員会、ラボバンク 2023

EU ETS の対象となる経済部門(つまり、エネルギー集約型として指定された電力生産および産業)は、 両国の共同排出量を62年までに2030年レベルから2005%削減する。 成功を確実にするために、無料 EUA の段階的廃止に伴い、対象セクターが利用できる EUA の総数が毎年削減されます。 4.3 年から 2024 年までは年間 2027% の削減、4.4 年から 2028 年までは年間 2030% の削減が市場供給から流出します。。 並行して、CBAMは2026年から段階的に適用され、2034年までに完全に段階的に導入される予定だ。

新しい規制には他の関連措置も含まれています。 建物および道路輸送による排出に対する追加の ETS スキームの確立、および海運部門に対する規定 – この記事は、CO2 排出量の無料時代の終わりが現在規制されている業界に与える影響を評価することに焦点を当てています。 私達も ロシアのウクライナ侵攻に続き、欧州の産業エネルギー供給を襲う完璧な嵐を乗り切る方法を決定する企業にとって重要な考慮事項を概説する.

2025 年までに計画を立てたほうがよい

EUの産業界は、困難な状況の中、EU ETSの下で脱炭素化に向けた最後の推進力を得るだろう。 EU ETS 手当が予期せぬ倒錯的なものになった時代を忘れて 収入源そして安価なロシアのガスを奪われ、 炭素集約型産業は今後、ますます高額な排出量請求に直面することになる。 それが十分でない場合、承認された新しい制度には次のものが含まれます。 遅れている戦略を阻害するための複数の規定。 例えば、 第10条エネルギー監査を実施するという の義務により、次のような結果が生じる可能性があります。 特定の企業が監査の勧告を適時に実施しない場合、その企業の無料割り当てがさらに削減される.

EU における現在の政治状況は、このパラダイムシフトに備える必要性を高めるだけです。 現在の欧州委員会の任期は2024年XNUMX月の選挙までである。 4 年第 2024 四半期までに新しい委員会が設置される可能性があります。私たちは XNUMX つの可能な結果のうちの XNUMX つを予想しています。:

- ウルズラ・フォン・デア・ライエン氏が委員長を務める現欧州委員会の再選。 ヒントはすでに含まれています これはあり得る結果であるということです。 この中道右派委員会が再選されれば、 フォンデアライエンのXNUMX期目が、現在の任期中に定められた措置を完全に実施するために使用されることが期待される、初心者に重点を置きます 遷移.

- 委員会の構成が変更され、 より緑の左翼指向の委員会 おそらく。 このような状況下では、委員会の環境に配慮した野心は次のようなものになると期待できます。 EUグリーンディールに現在謳われている野望をさらに超える 現政権が作ったもの。

いずれにせよ、EU政策のより環境に優しい方向性は今後も続く可能性が高い。 さらに、EU ETS 規制は現在、EU の産業政策の再設計とこれまで以上に絡み合っています。 ネットゼロ産業法 と グリーンディール産業計画。 戦争で揺れた高価なガス供給の状況では、業界支援と脱炭素化という両方の規制の流れを単独で理解するのは困難です。 彼らはまた 世界的な地政学的文脈を考慮すると、さらに引き締められる可能性が高い.

これらの新たなダイナミクスをマスターすることは、あらゆる業界関係者、特にビジネスのリーダーであり続けたいと考えている関係者にとって、今後も不可欠です。 主要な推進者は、現在あまり明らかではない利点を活用する機会を得ることができます。一方、 信者たちの様子見期間は急速に閉まりつつある。 2025年以降、出遅れ企業は脱炭素化を開始するためにアメ政策とこれまで以上に大きなムチ政策の両方に直面することになる。

各産業サブセクターには独自の特性があり、変化する規制をうまく乗り切るための戦略を成功させるには、これらの特性も考慮する必要があります。。 以下に、脱炭素化への投資決定において考慮すべき重要な点を概説します。 企業の炭素排出量の増加を見積もる 〜へ 今後の産業競争力を再構築する主な要因を理解する.

無料 EUA の消滅による炭素主導の競争力

説明したように、 2025 年以降、EUA の供給は徐々に制限され、高価になるだろう。 要するに:

- 供給側では、 市場に提供される EUA の総数は年々減少します。.

- 取引面では、 供給が減少するため、無料で提供される EUA は少なくなります。 そのうちより多くのシェアがオークションに出品される予定。 無料 EUA の段階的廃止スケジュールにより、ますます希少な非無料 EUA の割合が増大し、排出される CO2 単位あたりの経済的負担がさらに大きくなる可能性があります。

- 需要がますます高まっている商品の供給がより制限されると、単価が上昇するだけです。 今後の市場に対する意識が高まるにつれて、プレーヤーはより積極的かつ積極的な取引を示す可能性があります。

このようなますます逼迫する市場のバランスをとるために、 EU ETS には、 市場安定準備金 (MSR)機構。 MSR は、流通している EUA の数を規制します。 から学んで設計されています 過去 値上がりが予想されるので、 極端な市場変動を和らげる.

…2030年までのEUA価格の上昇を予測

市場におけるこれらの圧力とバランス力を比較検討し、 図 2 の曲線に示されているように、今後 EU ETS の価格は徐々に上昇すると予想されます。 ブルームバーグNEFより。

図 2: EUA の予想される価格推移 / 出典: BloombergNEF、Rabobank 2023

産業または経済の崩壊が発生した場合にのみ、これらの EUA 市場のダイナミクスは上昇以外の方向に動きます。 活動を停止するプレイヤーが多すぎると、供給と価格のダイナミクスが混乱する可能性があります。 しかし、ウクライナにおけるロシア戦争後の出来事が示唆しているように、政策立案者はこのシナリオが起こらないようにするためにあらゆる手段を講じるだろう。 この観点から見ると、ここで説明した上向きのダイナミクスは、将来の楽観的なシナリオです。 つまり、もう一方は別として、可能性は低いが、さらに明るい側面もある。つまり、非常に関連性の高い企業が必要な脱炭素化投資を迅速に実施すれば、炭素価格は予想される成長を一時的に抑制する可能性があるということだ。

どれくらい痛いでしょうか? 企業の炭素予算シナリオのレシピ

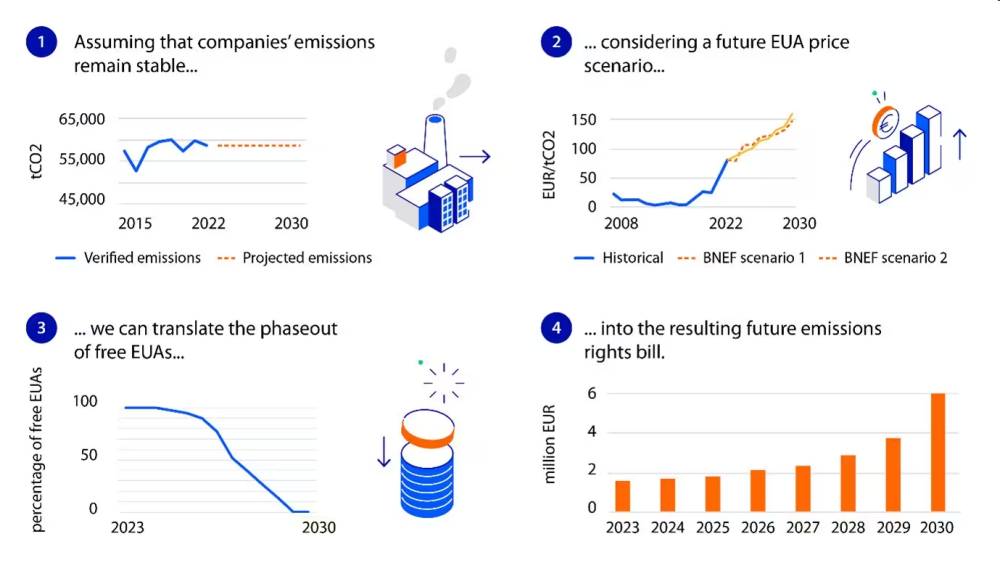

EUA の供給が制限され、ますます高価になることが明らかに予想されることを考えると、企業が将来の炭素予算がどのようになるかについての見通しを持つことが重要です。 炭素収支予測は、少なくとも、予想される短期および中期の生産量と EUA で必要な支出を結び付ける必要があります。。 彼らは、今後の重要な運用上の決定を組み立てるために必要なコンテキストを提供する必要があります。 将来の二酸化炭素の需要と支出を先見することで、 企業が脱炭素化戦略を評価したり、投資決定の早期または遅延が及ぼす影響を理解したりするのに役立ちます。.

図 3 に示すように、 特定の企業の将来の基本的な炭素予算を予測することが可能です ほとんどが公開されている EU ETS データを使用する。 このプロセスには、以下を決定することが含まれます。

- 将来の排出シナリオ。 企業が今後予想する排出量を定義します。 履歴データは、さまざまなシナリオの定式化をサポートできます。たとえば、Covid 前の過去の排出パターンを考慮したり、2022 年を基準点として使用したり、変化する現実を反映するために加重平均を使用したりできます。 当然のことながら、各セクターの内部情報は、より複雑で包括的な見通しを形作るのに役立ちます。

- 結果として生じる追加の EUA 購入ニーズ。 将来の排出シナリオに基づいて、提案された排出量の軌道を知る 自由に割り当てられた EUA 事前に、企業の将来の EUA 購入ニーズを判断することが可能です。 最も基本的なアプローチは、前年度に割り当てられた EUA は変わらないが、自由に与えられた EUA の割合を更新すると仮定することです。 この通常どおりのシナリオは、企業が排出量削減に関連する投資を行っておらず、生産レベルが変わらないことを示唆しています。

- 堅実なEUA価格シナリオ。 EUA の明確な価格予測により、企業は将来の購入ニーズを金額に換算することができます。 これは、意思決定者がさまざまな戦略が多かれ少なかれ魅力的になるポイントを特定するのに役立ちます。たとえば、CO2 価格が高くなるほど、脱炭素化投資の収益性が高くなる可能性があります。

- 予想される炭素排出量。 価格シナリオを通じて、必要な追加 EUA の量を年間請求額に換算できます。 EUA 購入のニーズが企業の EBITDA または年間売上高というより大きな文脈の中で考慮されれば、意思決定者は将来の炭素請求額が経営に与える影響をより適切に検討できるようになります。 多くの場合、売上高のパーセンテージは、個別の金額的な数字よりも利害関係者にとってより多くのことを伝えることができます。

図 3: 将来の炭素収支評価 / 出典: 欧州委員会、ブルームバーグNEF、ラボバンク 2023

この演習で必要となる情報のレイアウトを考慮すると、次のことが明らかになります。 企業が脱炭素化技術への投資を遅らせるほど、EUA 請求額は高額になる。 未使用の無料 手当は脱炭素化投資の資金調達に使用可能. 投資決定が早ければ早いほど、EU ETS 由来のサポートをより多く活用できるようになります.

もちろん、炭素排出量の増加は問題の一部にすぎません。 今後の険しい道に向けて真剣に計画を立てる場合は、すべての「通常の」戦略的懸念事項も考慮する必要があります。 燃料価格、競合他社の位置付け、代替製品、貿易動向などの進化し続ける状況.

部門別炭素予算: 誰もが負担する請求額が増加します

業界関係者がナビゲートする方法を学ぶ必要がある状況を説明するには、次のようにします。

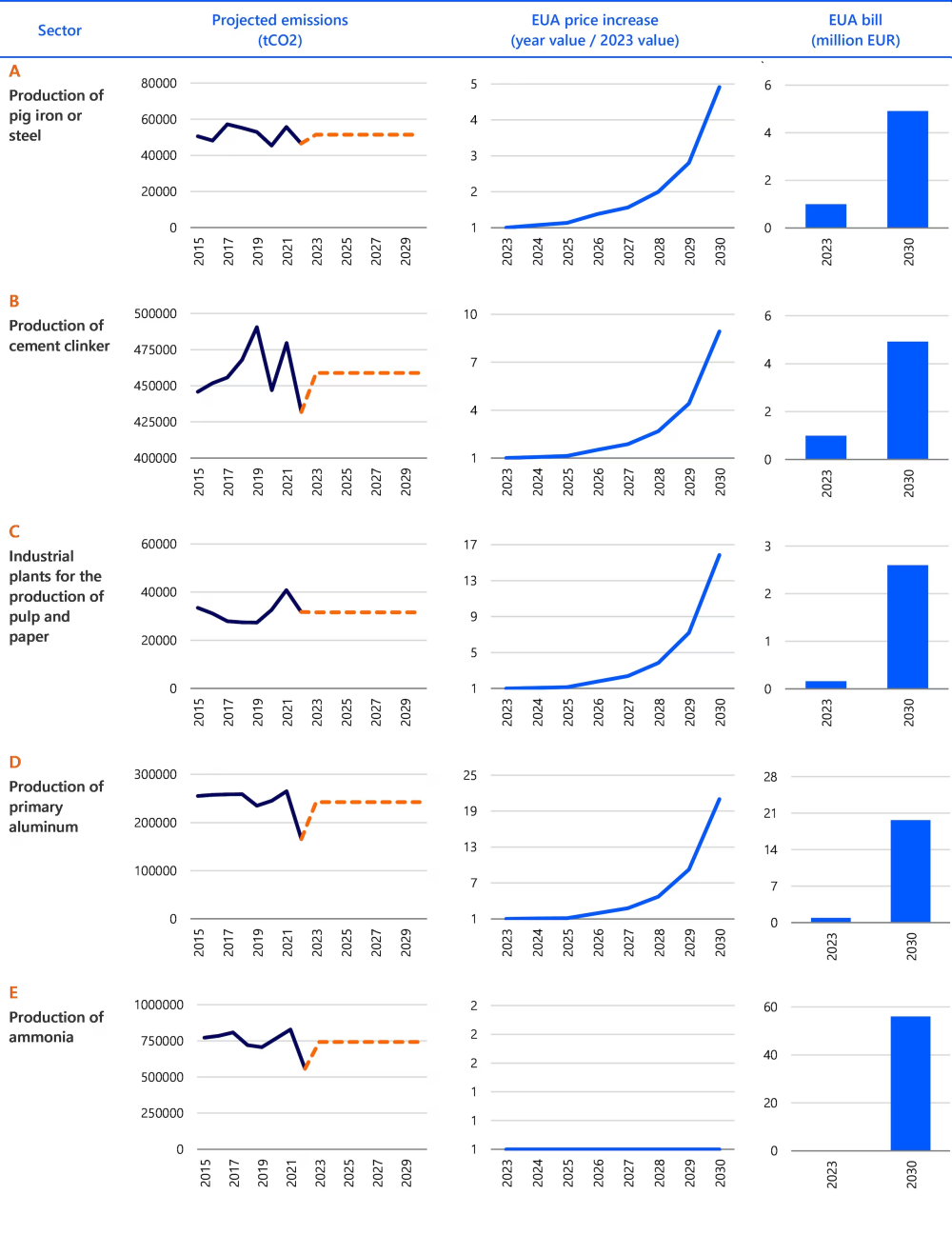

図 4 は、さまざまな産業部門による炭素収支予測の例を示しています。。 図 3 に概要を示した方法を使用して、次の予測を構築しました。 それぞれのセクターの「中央値」を表す想像上の XNUMX つの企業。 これらは、排出原単位の中央値を持つ理想的な企業を示しています。部門の半分はより多くの CO2 を排出し、残りの半分はより少ない排出量を持っています。

比較のために、すべてのプレーヤーが対応する 2 年から 2015 年の平均と同量の CO2022 を排出し続けるという、通常どおりのシナリオを想定することにしました。 このシナリオも 企業がエネルギー転換への投資を行わないと仮定している 評価期間中。 この種の戦略的思考を実際に実践している企業は、より詳細な需要と予想される活動の予測を使用し、より洗練された投資の視点を組み込むことで当然の恩恵を受けるでしょう。

図 4: 部門別排出量中央値に対する EUA 法案の増加、2023 年から 2030 年 / 出典: 欧州委員会の EU ETS レジストリ、ブルームバーグ NEF、ラボバンク 2023

これらの例から得られる重要な点は明らかです。 従来どおりのシナリオでは、分野に関係なく、戦略的な対応がなければ、CO2 コストは 2030 年までの過程で数倍になるでしょう。。 したがって、「何もしない」戦略は、炭素排出量の増加により、企業の業績にますます悪影響を与えることになります。 2023 年から 2030 年の 2.5 社あたりのコスト増加は、紙パルプ部門の企業の中央値の XNUMX 倍から、アルミニウム生産施設の中央値の XNUMX 倍にまで及びます。。 アンモニアの生産施設の中央値は 2023 年に EUA の余剰を記録したため、予想されるコスト増加は絶対値でのみ測定できます。つまり、2023 年のゼロから 56 年までに 2030 万ユーロになります。

炭素考古学: 今後の道を理解するために過去を振り返る

EUA のコスト予測は、CO2 コストの増加に関して各セクターが予想できるものについての貴重な洞察を提供します。 通常通りのシナリオの下では、セクターがどのように進化すると予測されるかは、次の影響を受けます。:

- ストレスを受けた燃料供給と需要の弾力性による部門の回復力。 いくつかの部門の排出曲線を遡ってみると、過去の記録は、例えば2020年から2021年の新型コロナウイルス危機やその後のロシア・ウクライナ戦争によるガス供給への影響など、極端な状況下でも高いレベルの回復力を示していることを示唆している。 継続的な長期契約や受けた政策支援を割り引くと、そのような回復力、またはその欠如は、特定のセクターの起こり得る危機対応パターンを示します。 非常に回復力のあるセクターは、脱炭素化に向けてより迅速に進むための備えが整っています。 それにもかかわらず、説明された過去の状況には強い非線形要素が含まれているため、将来への推定は注意して行う必要があります。 さらに、代表的なセクター別の行動を特定するには、十分な数のプレーヤーを分析する必要があります。 また、各セクターが前述の危機に対してそれほど回復力がなかった場合、平均排出パターン予測では EUA 請求額がはるかに低かった可能性があります。

- 部門別炭素排出量。 2030 年を見据えると、無料 EUA の終了はさまざまな深刻度で各セクターに影響を及ぼします。

- 図 4 は、示唆的な概要と、企業が直面する可能性のある財務上の影響の規模に関する初期のアイデアを示しています。 アンモニア生成業者たとえば、中央値の生産施設については、2023 年の超過 EUA 権利から 56 年までに 2030 万ユーロの請求額に移行し、非常に大幅な請求額の増加に直面する予定です。 反対側のコーナーでは、2030 年までの EUA 請求額の最低増加額は、中央値の今日のコストの XNUMX 倍以上です (それでも) パルプ・紙 生産施設。 企業が脱炭素化に向けて選択できる範囲は、その排出量が炭素量の多い安価な燃料の選択の結果であるのか、それとも他のより複雑なプロセス関連要件(材料、化学物質、熱的ニーズなど)の避けられない結果であるのかによって異なります。 当然のことですが、総排出量が増えるほど、今後のコスト増加も大きくなります。 明らかな例として、最も排出量の多い産業は、適応戦略の展開が最も緊急に迫られることになります。.

自分の道を見つける: 企業向けカーボン GPS

特定の産業分野内で、企業は将来の高価な CO2 環境をさまざまな方法で経験することになります。 脱炭素化の成果は、企業が独自の炭素状況に合わせて意思決定を適切に調整できるかどうかにかかっています。

カーボンの位置決め

企業のリーダーは次のことを問う必要があります。 ここはどこ? 私の会社は炭素の観点から見てどのような位置にあるのでしょうか? EUA 法案の増大は、私のビジネスの財務収益にどの程度影響しますか? これらの質問に答えるには、市場変数と生産変数の両方を検討する必要があります。

市場側では、企業はまず自社製品の需要が炭素による価格上昇にどのように反応するかを判断する必要があります。需要は追随するのか、縮小するのか、あるいは移動するのか。 顧客はより高額な EUA 請求額を吸収する意思および/または吸収できる (または強制される) のでしょうか? 彼らは 逆の道を歩み、二酸化炭素集約度の低い製品にもっとお金を払うことができる、または喜んでいるたとえば、企業の脱炭素化戦略や規制によって脱炭素化が強制されているためでしょうか。 顧客の需要弾力性と、それが今後数年間でどのように変化するかを理解することは、企業の EU ETS/脱炭素化戦略を決定するための重要な要素の XNUMX つとなります。。 全体像には、顧客や生産者が二酸化炭素排出量の少ない製品や分野からの調達に移行する際の潜在的な波及効果が組み込まれている必要があります。 企業は他の分野の製品を置き換える機会も探す必要があります。.

生産とプロセスの観点から見ると、 企業の炭素競争力は、相互に関連した炭素とエネルギーの強度の結果として決まります。.

- 炭素強度 工業化時代に労働集約が競争力を形作ったのと同様に、産業の進化を推進するでしょう。 脱炭素化する業界では、炭素集約度の低い製品と生産プロセスにより、ますます競争力の高い製品が生み出されることになります。 経済の流れは、炭素排出量の少ない代替品に向けられる可能性があります。 企業は始める必要がある 製品の多様化をスキャンする 検討する価値があります。 業界関係者は、自社の生産と需要の見通しを評価する際に、EU ETS の影響も考慮する必要があります。

もあります 企業がバリューチェーンのさらに先を見据えて排出量を削減するためのオプション。 脱炭素化に向けた協力的な取り組みはすでに始まっています。 いくつかの プレーヤー そうするだけの財政力を持つ企業は、すでにバリューチェーンの上流および下流プロセスの脱炭素化を支援しています。

また、最終製品における追加の脱炭素化コストを文脈化した方がよいかもしれません。 たとえば、次のように提案されています。 チャルマーズ工科大学の研究, 炭素フリー鋼の追加コストを消費者に転嫁しても、自動車の最終的な総コストに与える影響はわずかです。 このように表現すると、自社の生産を脱炭素化することは、大きな競争上の優位性をもたらす可能性があります。.

- エネルギー原単位 炭素強度と経済的収益性はこれまで以上に強く結びつくでしょう。 産業革命初期における炭素集約度の増加は生産性の向上を意味していましたが、EU 加盟国ではその傾向はすでに逆転しています。 ロシアの安価なガス供給がないため、ガスに大きく依存している特定の産業は、EU域外の製造業者との熾烈な外部競争に直面している。 アジアや米国に拠点を置く企業は現在、エネルギー集約度は同等かそれより劣っているかもしれないが、ガス供給がはるかに安価であるため、EU の生産者が業界レベルで競争することが困難になっている。 脱炭素化が起こるまで、炭素とエネルギーは同じ経済コインの裏表のままです。

カーボンナビゲーション、新たな意思決定

最終的には、炭素の回収と貯留しか考慮できない最も削減が困難な部門を除き、EU のすべての産業がカーボンフリーになる必要があります。。 したがって、活動を続けることを選択したプレーヤーにとって、脱炭素化への投資は重要なことです。 a) 炭素財務 b) 技術の選択 c) タイミング.

- 経済的影響。 炭素コストが増加するにつれて、責任を負う企業の財務パフォーマンスにかかるコストの影響も大きくなります。 意思決定者は、将来を見据えた分析に炭素支出を組み込む必要があり、費用対効果の評価では、早期の炭素段階廃止に伴う潜在的な節約を考慮する必要があります。 未使用の残りの EUA を賢く売却すれば、大きな利益が得られる可能性がありますが、多くの業界関係者が一度に脱炭素化への投資を行うことを選択した場合、その価値は急速に下落する可能性もあります。 企業は、自社の炭素競争力がどのように進化すると予想されるか(改善するか、維持するか、悪化するか)を明確に把握し、予測される炭素強度を自社セクター内の他の企業と比較してベンチマークする必要があります。.

- 技術。 各産業プロセスでは、いくつか例を挙げると、エネルギー、熱、化学物質、汚染制御など、非常に異なるインプットが必要です。 これらによって、利用可能な脱炭素化投資の実現可能性が決まります。 特定の分野におけるさまざまなテクノロジーの選択肢は、多くの場合、次の形式で表されます。 限界削減費用曲線。 各セクターの削減コスト曲線を理解することは、脱炭素化戦略を設計するための出発点にすぎません。 炭素集約型の主要部門については、その選択肢が幅広く議論されてきました(鋼, セメント, パルプ・紙, アルミ, アンモニア)、各施設のすべてのプロセスと地域の状況を考慮した詳細な分析が必要です。

- タイミング。 業界関係者にとってテクノロジーの選択が明確になったら、投資決定のタイミングを設定する必要があります。 そのためには、意思決定者は、運用状況(既存資産の減価償却状況、需要行動、貿易パターンなど)と戦略的考慮事項(環境上の位置づけ、投資支援策やスキーム、EU ETSなど)を考慮する必要があります。ダイナミクスについてはこの記事で概説します)。 前述したように、CO2価格は2030年まで上昇する予定であるため、 最適なタイミングで EUA の負担を競争上の優位性に変えることができる.

2005 年以来、EU ETS 規制は段階的に段階的に導入されてきました。 目前に迫った脱炭素化に向けた運用ロードマップを構築するために、すでに公開されている情報がたくさんあります。 企業が計画を従来通りの考え方に制限すると、存続可能性が大きく損なわれる可能性があります.

カーボンコンテキスト、カーボン競争力…移行を理解し始めています

この記事では、新しい EU ETS 規制がヨーロッパの産業に導入した主な変更点を分析しました。 大手企業は今後の変化の影響を十分に認識していると予想できますが、どのようなプレーヤーにとっても、私たちの先頭に立っている力学を理解することが不可欠です。

私たちは、公開されているデータを使用して、特定の企業またはセクターに今後起こる変化の規模をどのように定量化できるかを説明してきました。 脱炭素化投資がなければ、炭素排出量は、炭素強度に応じて、特定セクターの中央値企業の場合、現在から 2030 年までに数倍 (XNUMX ~ XNUMX 倍、最大 XNUMX 倍) に増加するでしょう。。 最も重要な分野の二酸化炭素排出量の多いプラントでは、この数値はさらに高くなる可能性があります。

このような増加は、今後 XNUMX 年間で業界のあり方を変えるでしょう。 私たちは、部門別の回復力と炭素エクスポージャーが今後の道路の出発点をどのように定義するかを説明しました。 最適な移行速度を設定するには、他のプレーヤー (または他のセクター) についての十分な理解が必要です。。 最終的には、自分自身の炭素とエネルギー強度、および接続されているプレーヤーやセクターの炭素とエネルギー強度の相互作用によって勝負が決まります。

企業が下すべき重要な決定 脱炭素化にいつ、どのように投資するか。 あらゆる投資と同様に、意思決定者はタイミング、財務、テクノロジーの利点を比較検討する必要があります。 しかし、EU ETS 内では、 戦略的なタイミングによっても、出遅れ企業が排出を継続する必要性から企業がどの程度利益を得ることができるかが決まります。.

そしてもちろん、この記事で描かれている変化する力は、溶けつつある氷山の一角にすぎません。 このシリーズの次の記事では、貿易について詳しく説明します。 炭素コストの増大が、炭素国境調整メカニズムの対象となる企業の貿易競争力にどのような影響を与えるのか、また影響を与えるのか。 最後に、このシリーズの最終章では、次のことについて説明します。 EU の業界関係者が最終的にこれらすべての炭素関連勢力を「伝統的な戦略的思考」にどのように統合できるか。

***

パブロ・ルイス の上級エネルギー移行スペシャリストです。 ラボバンク

チア 記事 許可を得て掲載しています

- SEO を活用したコンテンツと PR 配信。 今日増幅されます。

- PlatoData.Network 垂直生成 Ai。 自分自身に力を与えましょう。 こちらからアクセスしてください。

- プラトアイストリーム。 Web3 インテリジェンス。 知識増幅。 こちらからアクセスしてください。

- プラトンESG。 カーボン、 クリーンテック、 エネルギー、 環境、 太陽、 廃棄物管理。 こちらからアクセスしてください。

- プラトンヘルス。 バイオテクノロジーと臨床試験のインテリジェンス。 こちらからアクセスしてください。

- 情報源: https://energypost.eu/industrys-eu-ets-reforms-and-cbam-how-firms-can-turn-the-rising-cost-of-carbon-into-competitive-advantage/