この燃料を聞いてください

考えたポッドキャスト

自動車業界は次の段階に達しつつあります。

近い将来の形を変える転換点、

コネクテッドカー時代によって到来した – ソフトウェアとしても知られる

定義された車両、または「SDV」。これは将来のあらゆる側面に影響を及ぼします

モビリティ、レベル 2+ の自律性における生成 AI への影響から、

コックピット ドメイン ソフトウェアの HMI。

CES の前夜、自動車メーカーとサプライヤーは

コネクテッドカーの進化を注意深く監視 – カプセル化

「CASE」とは、Connected、Autonomous、Shared、および

電気の。この移行は、バランスを再調整するために非常に重要です。

自動車のバリュー チェーンと、OEM が自動車のバリュー チェーンをどのように制御するかについて

車両の組み立て工程。しかし、これにはそれだけではありません。

ソフトウェア デファインド ビークルの構築。自動車メーカーも

これらの耐用年数からより多くの価値を引き出そうとする

車。

OEM は、次のような状況から制御を取り戻そうとしています。

Tier 1 およびシステムオンチップ (SoC) のサプライヤーは、

車載を含む車両の寿命全体にわたって発生する可能性があります

SDV が促進するアプリケーションとデジタル化されたサービス

簡易。

その副作用で激動の時代が訪れるだろう

サプライヤーのバリューチェーンのバランスを再調整することで、

移行コンプレックス。

この変化は業界を一変させる恐れがあります

ヘンリー・フォード以来当たり前のものと考えられてきたバリューチェーン

1913 年にハイランド パークに初めて生産ラインが移動し、

トヨタ生産方式の正統性を形にしたもの

20世紀および初期の業界のバリューチェーン

21日の。

もちろん、自動車のこのような再形成は、

バリューチェーンには障害や反対が散在するでしょう –

地政学的かつ現実的 – そして OEM は各国からの反対に直面するだろう

業界参加者はその地位を譲ることに消極的である

列で番号の横にあるXをクリックします。

歴史的に、自動車業界は

半導体などのコストを最適化するハードウェアに重点を置いています。

ソフトウェアは必要であると見なされていましたが、戦略的にはそれほど重要ではありませんでした

ハードウェアとして。テスラがソフトウェア デファインド ビークルを発表 –

無線アップデートにより、現状に挑戦しました。そうではありません

そのソフトウェアは戦略的に重要ではなく、単に

業界ではメモリのコストを抑えてソフトウェアを簡素化しました。

電子機能の開発が根付いた

利便性とコストの両方で。ハードウェアとの共生

ソフトウェアは単純でした。より多くのコードをより多くのコードに単純に変換することができました。

高価なマイクロコントローラーユニット(MCU)。ハードウェアコストの最小化

ソフトウェアのサイズを最小限に抑えます。これがMCUの普及を正当化した

小さい限り、さまざまなメモリ サイズに基づいて派生します。

メモリがハードウェアコストの削減につながります。

このアプローチは自動車の研究開発を支配しています

何十年にもわたって考えられてきた、穏やかな進化が快適にフィット

既存の自動車バリューチェーン構造内で、

従来のプラットフォームの再設計のペース。 OEM が調整した資料

フローを実現し、コストダウン力を発揮します。

電気

車両とコネクテッドカーの機会

OEM は新しい E/E に勇気づけられる

アーキテクチャと製品開発プロセスの変化が起こっています。

これらの変化は、レベル 2024+ になる 2025 年と 2 年に明らかになるでしょう。

自動運転車の普及により完成

無線 (OTA) アップデートがより主流になるでしょう。

OTA は複数の機能を提供します

収益機会。 OTA アップデートにより、車両は次のことも可能になります。

存続期間中に維持、更新され、機能が追加される

ディーラーに行かなくても。 OTA では、

車両は終点ではなく始点となる

自動車メーカーの価値抽出プロセス。

現在の業界構造の中で、

自動車メーカーにとって、投資収益率の観点からはほとんどインセンティブがありません。

現状維持。現在の慣行はハードウェア サプライヤー向けです

ソフトウェアを成果物に埋め込む。好例は次のとおりです

Mobileye はコンピューター ビジョン分野で圧倒的な地位を占めています。

ハードウェアとソフトウェア スタックの両方を活用できます。どこ

ソフトウェアが組み込まれており、納品後の要件がある

カスタマイズの場合、OEM にコストがかかるか、

イノベーションから生み出された収益は、

ベンダー。

レベル 2+ の展開により、OEM は次の点に警戒しています。

その経験を繰り返し、無視されます。増加に伴い

車両の使用ライフサイクルにわたって提供される一連のサービス –

すべてはソフトウェアによって実現され、サービス収益がもたらされることを知っています

ハードウェアの XNUMX ~ XNUMX 倍のマージンがあるため、OEM は

逃せないチャンス。

テスラとして

変化の前触れ

テスラのような新時代の OEM が初期の成功を収めたのは、

Xpeng と Nio はソフトウェア開発の内製化に取り組んできました。

したがって、収入も多くの人々から羨望のまなざしを引き起こしました。

伝統的な自動車メーカー。そして、彼らには一理ある――ある程度までは。テスラの

EBITDAマージンは引き続き競合他社を上回っています。 2022 年、テスラ

は 21.4% のマージンを記録しましたが、そのうち 11 社が選ばれました。

既存の競合他社の管理率は平均 12.6% でした。テスラのマージン

2022 年のホンダの売上高は 50% 近く増加しました。

によると、最もパフォーマンスの高い競合他社 S&P グローバル マーケット

インテリジェンス.

もちろん、テスラの利益率はそれだけではありません。

ソフトウェアアプローチによるものであることは間違いありませんが、

助けます。広告を避けており、プラットフォームの範囲は狭いですが、

コストを削減します。さらに、次のような他の戦略もあります。

ワンピース ギガキャスティング 意志

収益に貢献します。

しかしイーロン・マスクはソフトウェアの販売を見据えている

自動車を消費者の単なる出発点として定義

関係。テスラの4年第2022四半期決算会見でマスク氏は次のように述べた。

「技術的に販売できる車を作っているのは我々だけだ」

今は利益ゼロでも、時折莫大な経済効果をもたらします。

自主性で未来を。他の誰にもそれはできません。」

マスク氏はその主張を2022年末に実現させた。

テスラがモデルの大幅な値下げを開始したとき、

マージンはありますが、それでも同業他社よりも大きな利益をもたらしました。

競合他社の電動化戦略にジッターを引き起こす。

テスラの SDV も車両開発に挑戦

正統派。高価な軽微な物理的検査を受ける車両ではなく

エンジニアリングは XNUMX 年ごとに変更され、その後、主要なアーキテクチャと

プラットフォームは XNUMX 年ごとに再設計され、SDV では異なる

OTA アップデートによるアプローチ。ただし、従来の OEM は反対するでしょう。

テスラのやり方を採用すると生産量の減少につながると述べている

設計変更間のサイクルが長い車両向け。

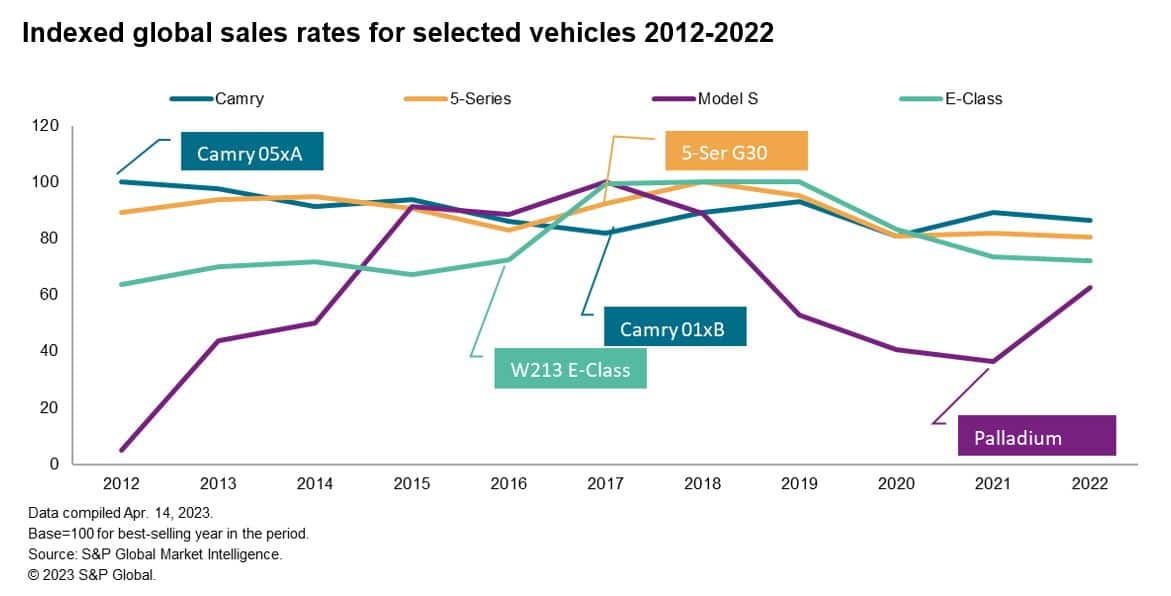

下のグラフはEセグメントの売上高を指数化したものです。

一定期間にわたって世界中で Tesla Model S と競合する車両

– Model S の発売年の 2012 年から 2022 年まで。

10年間にわたり、競合モデルはすべて大幅なシート変更を受けました

モデルSの2021年「パラジウム」アップデートは遠く離れていたが、金属は変化した

物質的な面での関与は少なくなります。従来の OEM が我慢するかどうか

このように顕著な売上減少の見通しは議論の余地がある。

ミドルウェアとコネクテッドカーの開発

SDVバリューチェーンの戦場は

すでに開発が進められており、主な衝突にはミドルウェアが関係しています。

オペレーティング システムなどの基本コンポーネント

OEM が戦略的に投資する分野ではありません。

長期契約を結ぶことで商品のように扱うことができます。の

ハードウェアとハードウェア間の仮想ソフトウェア層の開発

自動車メーカーによるソフトウェアも熱心に研究されている分野です。これ

この層により、複雑なハードウェアとソフトウェアの変換が可能になります

リソースを上位層でより簡単な形式に変換する

ソフトウェアスタック。

この目的を達成すると分離が可能になります

ソフトウェアの機能開発からハードウェアのライフサイクルまでを把握します。

それぞれが独立して機能できるようになり、より多くのオプションが提供されます。

新しいソフトウェア サプライ チェーンとの将来のコラボレーション。

コモディティミドルウェアのリンクには、

カスタマイズの程度が高く、共同作業も行われる予定です

投資は必要ですが、それは将来のインフラストラクチャーに目を向けたものになります

SDV の要件。現在、以下のような企業がここにいます。

モービルアイとエヌビディアが存在します。

しかし、自動車メーカーは、

戦略的なミドルウェア空間。ベンダーはベンダーの

コードまたはそのインターフェイスに問題があり、カスタマイズごとにコストが発生する

また、車両ごとにライセンス料が支払われる場合もあります。

サプライヤーはこの見解に反論し、ソフトウェアは

OEM の中核となる能力 – VW の悪名高い問題を抱えた CARIAD を指摘

ソフトウェア開発。さらに、Mobileye などのベンダーは、

OEMにとって困難となる強力なパワーベースを構築

ソフトウェアに対する責任をハードウェアから分離するため。

すべての OEM が必要な情報を持っているわけではありません。

バリューチェーンのこの領域を所有したいという欲求。一部の自動車メーカー

実際、ターンキーのミドルウェア ソリューションは魅力的だと考えています。これ

OEM が社内のソフトウェア機能を欠いていることが原因である可能性があります。

SDV またはレベル 3 車両を積極的に開発している、または開発を希望している

先手ではなく後続者となり、

開発コストの削減。

ヒューマン マシン インターフェイス (HMI) とユーザー

エクスペリエンス (UX) は、OEM の中核となる能力の重要な部分です。

均質化が進む自動車の世界でブランドの差別化を図る

デザイン。 API とミドルウェアの制御が確保されていれば、

100% OEM 参加の分野であること。

SDV のバックエンドも考慮する必要があります。

SDV には、瞬時のアップリンクおよびダウンリンクのクラウド接続が必要です。として

新しいビジネス モデルをサポートするにはレイテンシが不可欠です。

OEM もクラウド間の接続を所有しようとする可能性が高い

プラットフォームサービスとミドルウェア。これはBMW、VW、

とテスラはすでに着手しており、他の企業も確実に着手するだろう。

続く。

SDV と

パラレルバリューチェーン

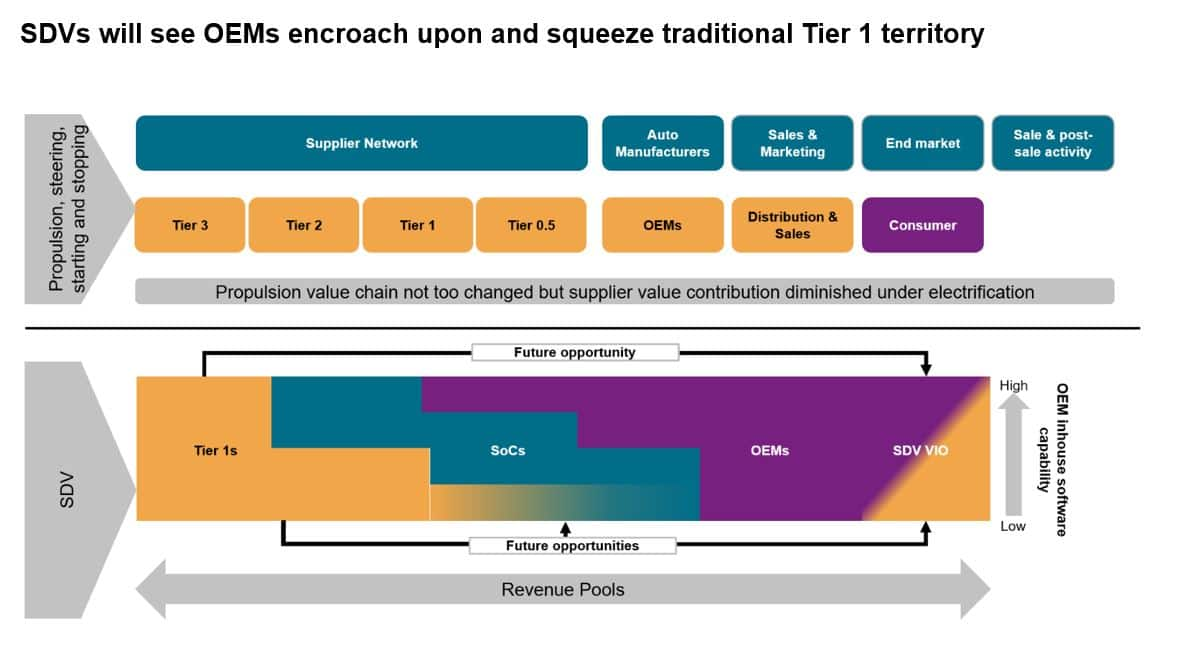

車両開発の分離

車両のハードウェアとソフトウェアの統合からのプロセス

SDV メガトレンドでは、XNUMX つのバリュー チェーンが並行して発展します。

バリューチェーンに対する従来の見方は今後も続くでしょうが、その焦点は

車両を動かしたり、方向を変えたりするものに移ります。

開始および停止。

電化するとその価値が下がってしまう

従来の機械コンポーネントが部品表に貢献

(BOM)、バッテリーと電気モーターの大型化による

内燃機関と比較した構成成分。のため

E/E およびソフトウェア革命、従来の機械コンポーネント

ますますコモディティ化が進み、

補給基地。

自動車の利用を希望するティア 1 サプライヤー

SDV を活用してその役割から移行するためのソフトウェアの専門知識

システムインテグレーターとソフトウェアインテグレーターは戦いに直面している。で

理想的なシナリオでは、OEM はどちらかの分野に譲歩することに消極的です。

SoC ベンダーまたは Tier 1。しかし、誰が誰であるかの選択を考慮すると、

将来のビジネスの中心となる場合、SoC を選択する可能性が高くなります。

ベンダー。

OEM が主導する

決定

自動車メーカーは、

SDVバリューチェーンが発展します。彼らの関与の程度は沸騰するだろう

社内のソフトウェア機能のレベルまで。これは可能です

哲学的または戦略的な観点から形成されるか、あるいは

資金と人的資源が利用できるからです。

それを実行する経済的能力がない人

コモディティミドルウェアの開発パートナーシップを選択するのは単独です

戦略的ミドルウェアの基礎部分。ここで、OEM

その後、パートナーが提供するプラットフォームを使用して API を開発できます。

これにより、OEM はゲームに少なくとも一部のスキンを含めることができます。

ミドルウェアプラットフォームの提供者様へ

このようなパートナーシップは前進への道も提供しますが、それに依存します。

社内でソリューションセットを開発したサプライヤー (例: Bosch)

およびETAS、ZF、Mediator)またはその機能を取得します。そんな

JLR と Elektrobit によって 2023 年 XNUMX 月に協定が締結されました。

コンチネンタルが所有しています。 2024 年から JLR の EVA Continuum プラットフォーム

Elektrobit のソフトウェア プラットフォームとオペレーティング システムを使用します。

これらの新しいパートナーシップは、世界の終焉を予感させる可能性があります。

しばしば対立的で敵対的なサプライヤーによって定義された時代

関係。 SDV の出現により、さらに多くのことが起こる可能性があります。

コラボレーションの時代により、より多くの業界参加者が情報を共有できるようになります。

SDV革命から得られる戦利品。

---------------------

これらのモビリティに関する洞察をさらに詳しく見てみましょう。

この記事は S&P グローバル モビリティによって公開されたものであり、S&P グローバルの独立管理部門である S&P グローバル レーティングによって公開されたものではありません。

- SEO を活用したコンテンツと PR 配信。 今日増幅されます。

- PlatoData.Network 垂直生成 Ai。 自分自身に力を与えましょう。 こちらからアクセスしてください。

- プラトアイストリーム。 Web3 インテリジェンス。 知識増幅。 こちらからアクセスしてください。

- プラトンESG。 カーボン、 クリーンテック、 エネルギー、 環境、 太陽、 廃棄物管理。 こちらからアクセスしてください。

- プラトンヘルス。 バイオテクノロジーと臨床試験のインテリジェンス。 こちらからアクセスしてください。

- 情報源: http://www.spglobal.com/mobility/en/research-analysis/fuel-for-thought-connected-cars-and-the-automotive-revolution.html