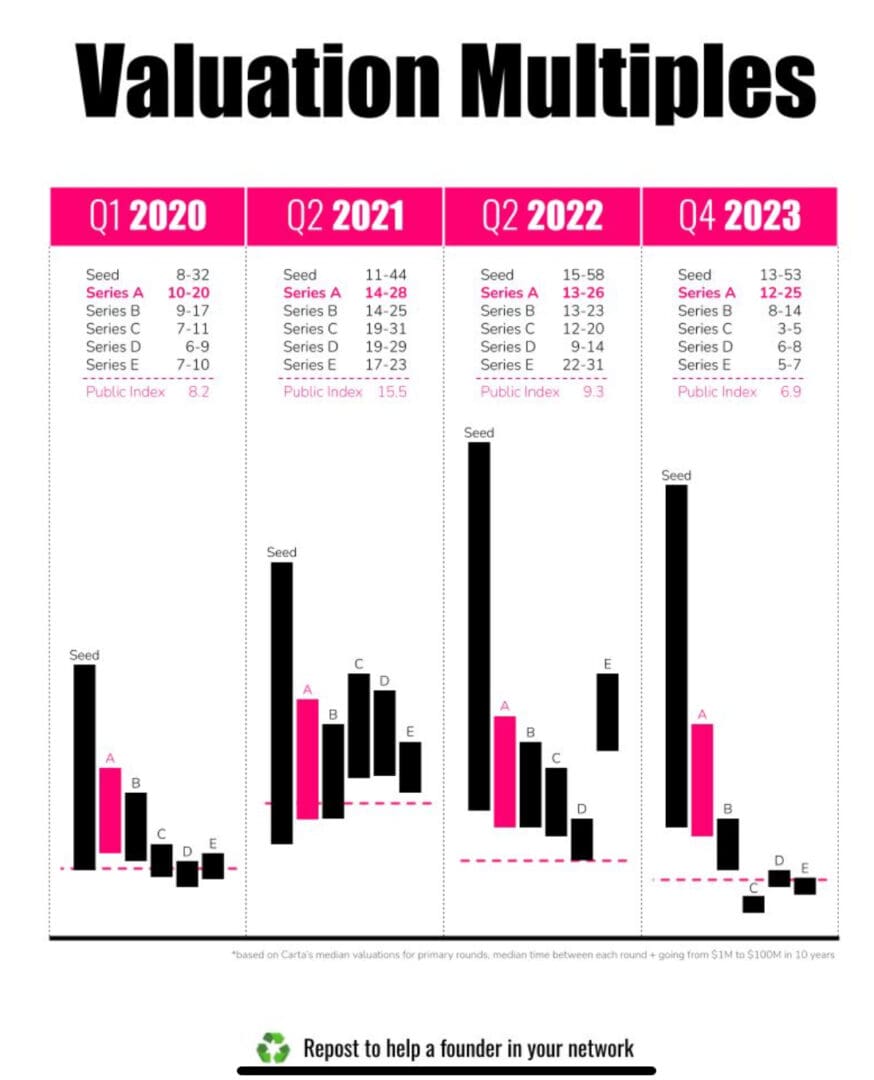

そこでマイケル・ホー氏は分析を行った こちら IMHO は、多くの創業者が見逃している方法でカルタ評価データを視覚化します。そして誤解します。

結局のところ、トップSaaS企業はIPOを行い、「標準的な」ARR倍率で取引されることになります。現在では平均して約 6 倍です。素晴らしいことではありませんが、それはそういうものです。しかし、そこから始まるわけではありません。

通常、プレシードラウンドとシードラウンドは 6 倍の ARR で実行することはできません。最近では、ARR が 300 万ドルのスタートアップがポストマネーで 1.8 万ドルと評価されることはほとんどありません。彼らが 2 万ドルを調達した場合、プレマネー評価額は – 200 万ドルになります。

したがって、ARR倍率はある意味、初期の段階で膨らんでいます。。これは、上場 SaaS 企業よりも成長率が高い (またはそうあるべきである) という事実によっても正当化されます。そして、それらは実際には現在ではなく未来への賭けであるという事実によっても。

しかし多くの創業者は、こうした高いARR倍率が将来のすべてのラウンドに反映されると考えているようだ。

わかりましたが、これは実際にはどうなるでしょうか?これは、要点 (および問題) を非常によく視覚化したグラフです。

ラウンドごとにバリュエーションが常に下がっているだけでなく、最近ではその傾向がさらに顕著になっていることがわかります。

なぜ?市場に非常に多くのシード資本があり、少なくとも最も人気のあるシードおよびプレシードのスタートアップにおいては、マルチプルを史上最高値に近づけているという事実が組み合わさったものである。しかし同時に、世間の評価が過去何年も前の低水準に戻っているという事実もある。ほとんどの統計で、過去 5 年以上のどの数字よりもはるかに低いです。

つまり、私が投資家として、あるいは創業者としてこれまで見た中で、段階別のARR倍率の最も急激な低下が見られるのです。

マルチプルは最初は高く、その後ラウンドごとに急落します。

例外はありますか?もちろん。人気の AI 取引は、多くの古典的なルールを破っています。しかし、それほど多くはありません。

少なくともVC資本を調達する場合は、上記の表をよく理解してください。それはまた、次のラウンドは多くの場合、ほとんどの創業者が認識しているよりもさらに難しいことを意味します。

その他 こちら.

そしてここに関連する投稿:

- SEO を活用したコンテンツと PR 配信。 今日増幅されます。

- PlatoData.Network 垂直生成 Ai。 自分自身に力を与えましょう。 こちらからアクセスしてください。

- プラトアイストリーム。 Web3 インテリジェンス。 知識増幅。 こちらからアクセスしてください。

- プラトンESG。 カーボン、 クリーンテック、 エネルギー、 環境、 太陽、 廃棄物管理。 こちらからアクセスしてください。

- プラトンヘルス。 バイオテクノロジーと臨床試験のインテリジェンス。 こちらからアクセスしてください。

- 情報源: https://www.saastr.com/how-revenue-multiples-really-fall-after-each-vc-round/