企業はこれまで、特に複雑な国境を越えた取引において、支払い取引のステータスや口座状況に関するリアルタイム情報にアクセスする際に課題に直面してきました。

***

分析

***

企業の支払い: 企業と銀行の主要な問題点を特定する

国境を越えた支払いのエンドツーエンドの取引ステータスの可視性が制限されている

企業はこれまで、特に複数の仲介者が関与する複雑な国境を越えた取引において、支払い取引ステータスや口座状況に関するリアルタイム情報にアクセスする際に課題に直面してきました。この可視性の欠如が非効率を招いています

キャッシュフロー予測が困難であり、銀行から請求される手数料を理解することが困難です。 SWIFT Global Payments Innovation (GPI) のような取り組みはこれらの問題に対処することを目的としていますが、銀行による導入は依然として遅れています。

✅ ファンドのポジションと銀行口座の集約されたビューの欠如

企業は複雑な組織構造を持ち、地域オフィスが世界中に分散しています。各地域事務所は、ベンダーや従業員への支払いや内部経費の管理に現地の銀行口座を使用することを好みます。加えて、

企業は複数の銀行関係を持ち、支払いを処理するために異なる銀行口座を使用します。したがって、回収と支払いを追跡することが困難になり、複数の銀行口座にわたる資金ポジションを集約して把握することができなくなります。

✅ 多様な支払いニーズにより、企業の支払いエクスペリエンスが一貫性を持たない

企業には複雑な支払い要件があります。サプライヤー、子会社、従業員に支払いを行うだけでなく、顧客からの支払いも回収する必要があり、そのすべてが複数の国にまたがる可能性があります。こうした多様な決済をサポートするために

さまざまなメッセージング標準(国内および国境を越えた清算および決済)を必要とするニーズ(リアルタイム支払い、国境を越えた支払い、外国為替(FX)支払いなど)に対応するには、銀行は複数のチーム/支払いシステムをセットアップする必要があります。時々できるかもしれない

企業顧客にとって一貫性のないエクスペリエンスにつながります。

✅ シームレスな企業接続のための複雑な統合要件

企業は複数の銀行関係を管理し、ERP と銀行の統合などのさまざまな通信方法に依存して支払いを行っています。ただし、セキュリティ、形式、プロトコルの課題により、この統合は複雑で時間がかかります。その間

大企業はこれらのソリューションに投資できますが、中小企業は苦労しています。これに対処するために、銀行は API などの標準化された接続オプションを検討し、すべての法人顧客のサービスへのアクセスを簡素化し、それによって中小企業の負担を軽減しています。

ビジネス。

✅ 面倒な銀行取引明細書調整

企業は、銀行取引明細書と ERP アカウントの照合を行うために大規模な会計チームを維持する必要があります。これは、時間がかかり複雑なプロセスであるためです。さらに、ERP システムでは自動調整と複数の機能をサポートするには制限があります。

ステートメントの形式。

ソース デロイト

***

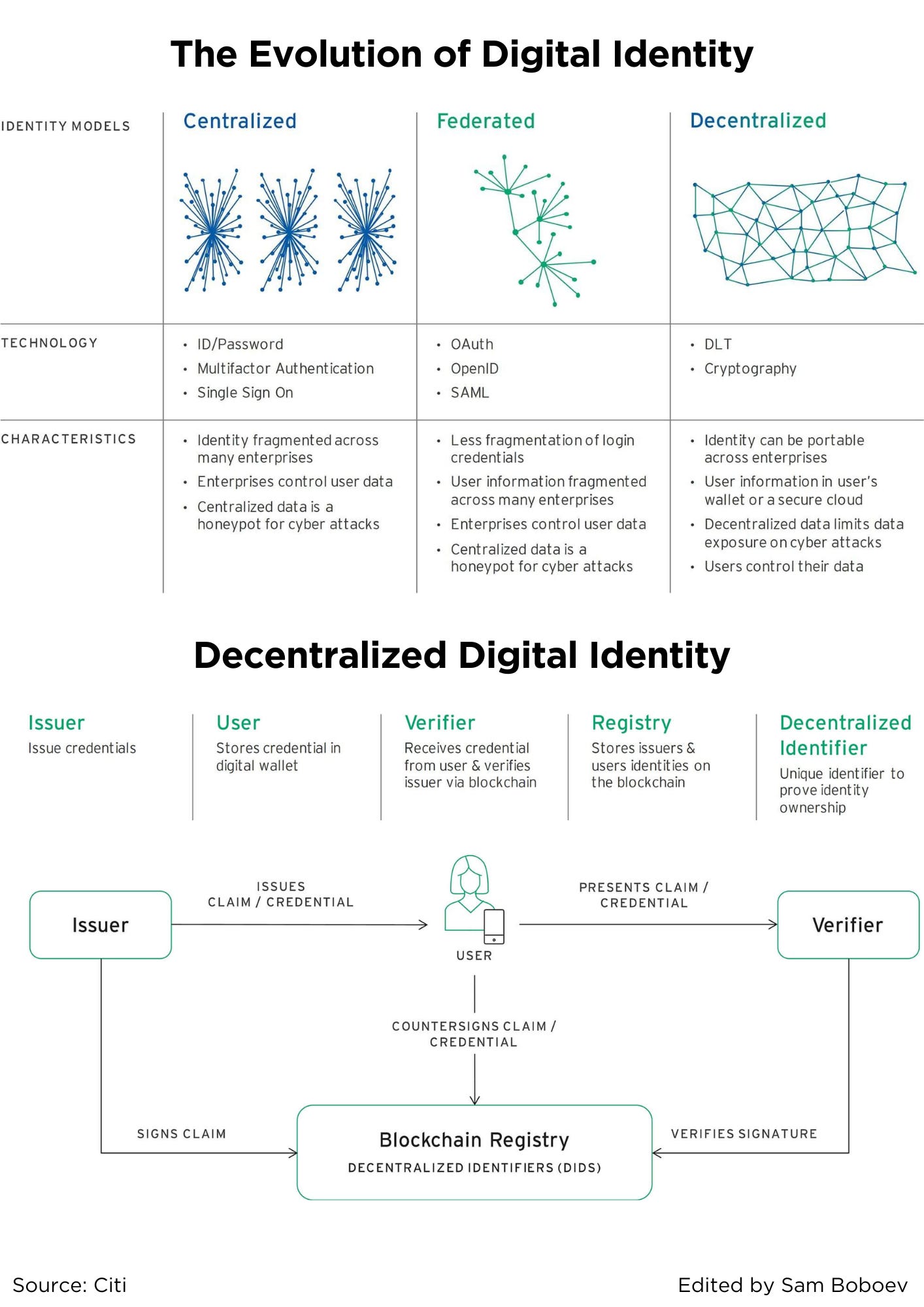

デジタルアイデンティティの進化

デジタル ID の最初の、そして今でも最も一般的な形式は、ユーザー名とパスワードを使用したことのある人なら誰でもよく知っている、サイロ化された共有秘密モデルです。サービス プロバイダーは、オンライン プロセスとオフライン プロセスを組み合わせてユーザーをオンボーディングします。

パスワード、母親の旧姓、確認メールなどの秘密を介して、将来のやり取りのために身元を認証します。この集中モデルでは、ユーザー情報はサービス プロバイダーのプール全体で断片化されます。この方法が不便なのは、

ユーザーは増え続けるユーザー名とパスワードのリストを覚えておく必要があり、ハッカーが個人情報の盗難を犯しやすくなります。

サービス プロバイダーにとって、このソリューションは安全でも効率的でもありません。ユーザーのパスワードは、多くの場合 (ユーザーがサービス間でパスワードを繰り返すことが原因の 1 つとして) 侵害されたり、忘れられたりするため、多額の費用がかかるセキュリティ侵害やパスワード リセットのカスタマー サービスへの問い合わせにつながります。

これらすべての欠点により、2 番目のソリューションであるフェデレーション モデルが生まれました。このモデルでは、ユーザーのオンボーディングと認証の両方を担当する単一の当事者が ID ソリューションをさまざまな企業に提供します。

フェデレーション ID サービスの最も人気のあるプロバイダーはソーシャル メディア サイトであり、ID に関連する主なサービスはポータビリティです。ユーザーは複数のサービスで同じユーザー名とパスワードの組み合わせを使用できますが、オンライン サービスでは使用できません。

独自の ID 管理インフラストラクチャを構築する必要がある。

このアプローチにはいくつかの大きな欠点があります。これは、より厳格なオンボーディング要件がある銀行などのハイタッチ サービスにはあまり役に立ちません。また、せいぜいソーシャル メディア サイトで収益化できるユーザー データの膨大なプールも作成され、

最悪の場合、ハッカーのハニーポットとして機能します。

Cambridge Analytica のスキャンダル 1 や Equifax のデータ侵害など、近年のより衝撃的なオンライン展開 (表 1) の一部は、デジタル ID に対する集中型および連合型のアプローチの限界に起因していることがわかります。経済的

そして、そのようなスキャンダルや違反による個人的なコストは、より良い解決策への扉を開きました。

✅ 分散型デジタル ID による未来へ戻る

次世代のデジタル アイデンティティでは、古いものと新しいものを組み合わせて使用します。デジタル化以前の時代と同様に、自己保管して信頼できる関係者のみと共有できるデジタル資格情報をユーザーに発行することで、制御権をユーザーに戻します。昔と違って、それは、

は、二者が直接会っているかオンラインでやり取りしているかに関係なく、そのような認証情報を大規模に発行、保存、検証するためのインフラストラクチャを提供します。 2 つの革新によりこれが可能になりました。検証可能な資格情報のプロセス革新です。

そして分散台帳技術(DLT)の技術革新です。インフラストラクチャの分散型の性質により、デジタル ID がアプリケーションからエコシステムに移動します。

ソースシティ

***

一般ユーザーにとっての組み込み金融の利点

数日前、私はディーパック・クマール氏と、日常ユーザーにとっての組み込み金融の利点について魅力的な会話を交わしました。

私たちの議論から、エンベデッド・ファイナンスにおいて「すごい」要素を 1 つも期待すべきではないことが明らかになりました。数多くのメリットがありますが、一般顧客にとっての 2 つの際立ったメリットは、「コスト効率」と「パーソナライズされたサービス」であると私は考えています。

✅ コスト効率

組み込み金融により、より幅広い企業が金融サービスを提供できるようになり、金融サービスの手頃な価格が大幅に向上しました。たとえば、Banking as a Service は、ほぼすべての企業に必要なリソース、テクノロジー、コンプライアンスを提供します。

独自のカード、当座預金口座、その他の金融商品を立ち上げるための標準。その結果、市場内の競争が激化し、価格の低下やサービス品質の向上につながります。

2024年13,100月時点のStatistaのデータによると、アメリカ大陸は世界で最も多くのフィンテック企業の数を誇り、合計約1,500社で、前年より10,969社近く増加した。比較すると、EMEA地域にはXNUMX人のフィンテック企業があったのに対し、

アジア太平洋地域は5,886件でした。これらの企業の多くが、Banking as a Service または組み込み金融ソリューションを何らかの形で利用していると考えるのが自然です。

このエンベデッド ファイナンスの普及は、銀行業界で見られる統合の増加に対する注目すべきカウンターバランスとして機能します。たとえば、米国の銀行部門は過去 16,000 年間に XNUMX 件を超える合併を経験しており、平均すると

年間400件の銀行合併。この統合により、最終的に米国の 4 大銀行が合わせて業界資産の 40% 以上を所有することになりました。

✅ パーソナライズされたサービス

Embedded Finance により、さまざまな企業がさまざまな理由で以前はアクセスできなかった金融サービスにアクセスできるようになりました。このアクセシビリティの主な受益者の 1 つは、製品とサービスのエコシステムを構築している企業です。

すでに確立された顧客ベースを持っています。

その代表的な例が Apple で、同社はさまざまな決済サービスを自社のエコシステムに積極的に統合しています。当初、Apple は Apple Pay サービスからスタートしました。しかし、組み込み金融技術と規制が進化し続けるにつれて、Apple はカードを追加しました。

今すぐ購入、後払いオプション、普通預金口座。

Apple が得意とするパーソナライズされたサービスの観点から見ると、金融サービスを自社のエコシステムに統合することで、よりシームレスな顧客体験が可能になります。 Apple は顧客の行動をより適切に評価し、金融サービスをカスタマイズできるようになります。

より詳細な洞察と割引を提供します。

Embedded Finance には検討すべき利点が数多くありますが、Embedded Finance の目標は金融をシームレスで目に見えないものにすることであるため、「すごい」製品やサービスを期待すべきではありません。

***

支払いオーケストレーションとは何ですか?

支払いオーケストレーション プラットフォーム (POP) または支払いオーケストレーション レイヤーとも呼ばれる支払いオーケストレーションは、販売者を複数の PSP、アクワイアラー、支払いパートナーに接続し、販売者がすべてを 1 つから管理できるようにするソフトウェア ソリューションです。

インターフェース。支払い承認、トランザクションルーティング、調整、支払い、台帳、分析、支払い決済の詳細など、オンライン支払いプロセスのほとんどの側面を 1 か所に統合します。

支払いオーケストレーションの目的は、販売業者がすべてを 1 つずつ統合することなく、複数の支払いサービス プロバイダーとの連携を活用できるようにすることで、複雑さを解消することです。この合理化により、販売者はルーティングを行うことができます。

支払い処理業者の可用性、最良の手数料条件、最高の承認率、地域などのさまざまな要因に基づいて、さまざまな方法で支払いを行うことができます。複数のプロバイダーに接続すると、支払い失敗から保護できます

支払い処理に関連するコストを削減します。支払いオーケストレーションにより、販売者は追加後にすべての統合を個別に維持する手間も省けます。支払いオーケストレーション層を使用すると、販売者はすべての支払いを簡単に管理できます。

中央の 1 か所からの統合。

支払いオーケストレーション層は優れた支払いインフラストラクチャの重要な部分ですが、市場のすべてのソリューションにネイティブ トークン ボールト ストレージや支払い分析などの重要な機能が含まれているわけではありません。企業、特に高品質のエンタープライズ加盟店

取引量の多い企業は、支払いのオーケストレーションを超えて、支払いニーズの全範囲をカバーし、システムやワークフローに深く統合できるソリューションを検討する必要があります。

支払いオーケストレーションはどのように機能しますか?

下の図でわかるように、支払いオーケストレーション ソリューションは、販売者の既存の支払いテクノロジーと、決済プロセッサ、ゲートウェイ、支払い方法などのサードパーティの支払いテクノロジーの間の層のように機能します。この層

これにより、加盟店は、決済パートナーを 1 つずつ統合することなく、これらすべての決済パートナーに接続できるようになります。また、これらはすべて支払いオーケストレーション プラットフォームで一元管理できるため、支払いのあらゆる側面が容易になり、監視されます。

操作。

支払いオーケストレーションには業界ごとに異なる機能がありますが、最も基本的な目的は、トランザクションを可能な限り最適なルートに沿って誘導することです。 「最良」を決定するものはさまざまな要因に依存し、取引ごとに変わる可能性があります。

販売者のビジネス ニーズと、支払いオーケストレーション レイヤーのルール エンジンの構成方法。これは販売者が設定プロセスで決定し、いつでも微調整して更新できます。

ソースペイレール

- SEO を活用したコンテンツと PR 配信。 今日増幅されます。

- PlatoData.Network 垂直生成 Ai。 自分自身に力を与えましょう。 こちらからアクセスしてください。

- プラトアイストリーム。 Web3 インテリジェンス。 知識増幅。 こちらからアクセスしてください。

- プラトンESG。 カーボン、 クリーンテック、 エネルギー、 環境、 太陽、 廃棄物管理。 こちらからアクセスしてください。

- プラトンヘルス。 バイオテクノロジーと臨床試験のインテリジェンス。 こちらからアクセスしてください。

- 情報源: https://www.finextra.com/blogposting/25885/corporate-payments-identifying-key-pain-points-for-corporates-and-banks?utm_medium=rssfinextra&utm_source=finextrablogs