マイクロン・テクノロジー社(NASDAQ:MU)は、世界的な半導体不況とチップ不足の影響を最も受けている企業の一つで、最近の中国での禁止措置が同社の苦境にさらに拍車をかけている。 市場はマイクロンの今後の決算を注視し、同社の財務健全性に関する手がかりを探しているだろう。

ボイジーに本社を置く同社の株価は、ボラティリティが高いにもかかわらず、ここ数週間は52週間平均を上回ったが、昨年30月の過去最高値を大きく下回っている。 株価は2023年初めからXNUMX%上昇している。 中国政府によるマイクロン製品の禁輸措置とある程度関連しているため、現在の景気減速は一時的なものとみられる。 このハイテク企業の長期的な見通しは損なわれておらず、投資の観点からは評価は妥当である。

荒れたパッチ

景気循環的要因に加え、マイクロンの事業は新型コロナウイルス感染症後のPC市場の低迷、5Gアップグレードサイクルの鈍化、スマートフォン販売の減速などの影響も受けている。 この課題は年内も続く可能性が高いが、マイクロンは最近の需要回復とサプライチェーンの改善に賭けて軌道に戻るとしている。

一方、同社は中国の西安市にあるチップパッケージング施設に投資する計画を明らかにしており、この動きは同国での市場シェア拡大に役立つと期待されている。 この発表は、中国の規制当局がセキュリティ審査に不合格だったとしてマイクロンのネットワークおよびインフラ関連チップを禁止したことに続いて行われた。

弱い見通し

マイクロンは2023年第28四半期の決算を4月00日午後1.57時(東部標準時間)に発表する予定だ。 ウォール街は、同社が2.59株当たり純損失をXNUMXドル報告すると予想している(前年同期はXNUMX株当たりXNUMXドルの利益)。 57月四半期の売上高は前年同期比3.67%減の悲惨なXNUMX億XNUMX万ドルと推定されている。 この予測は経営陣が数カ月前に発表したガイダンスとほぼ一致している。

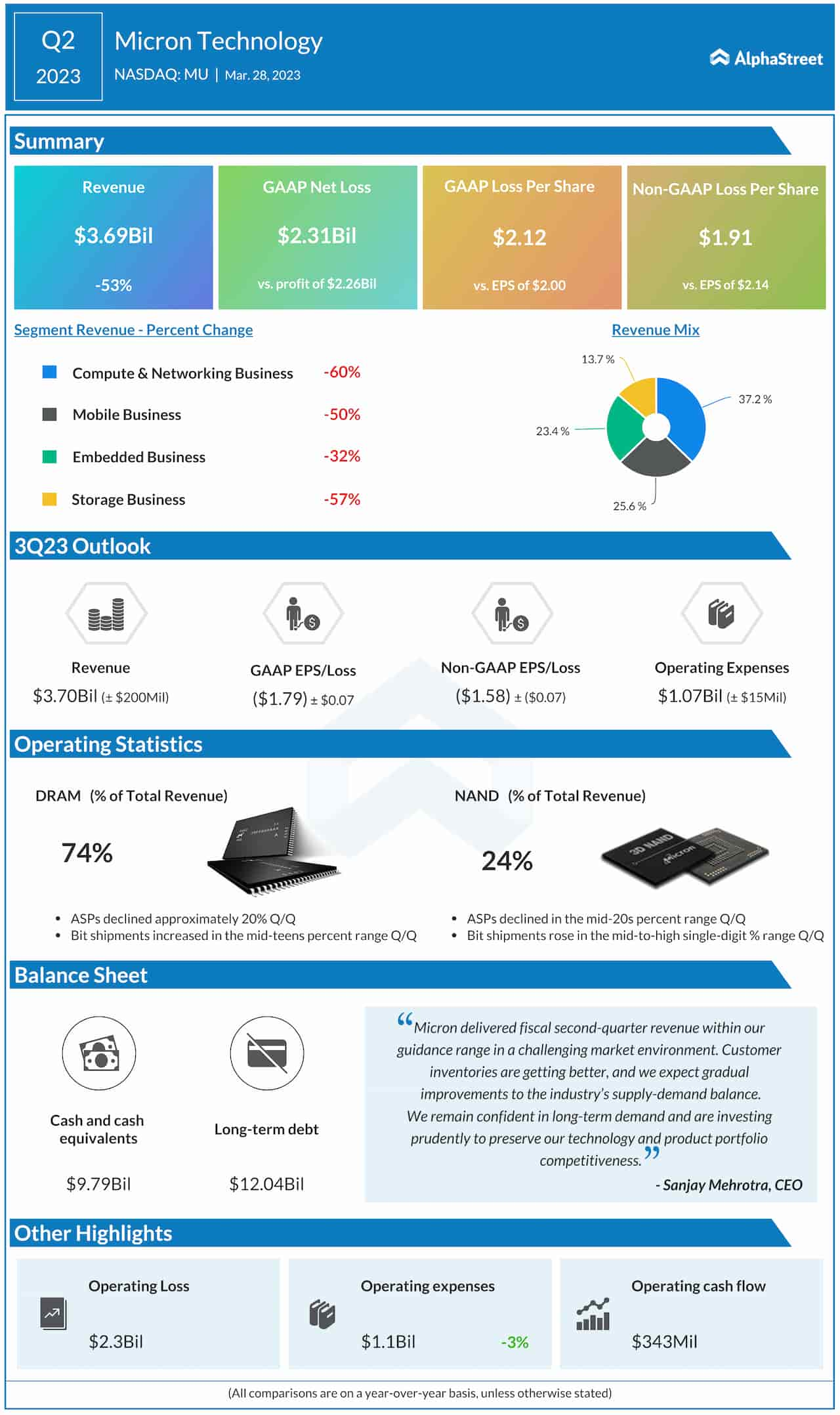

Micron の 2 年第 2023 四半期決算報告より:

「私たちは、技術と製品ポートフォリオの競争力と製造能力を維持しながら、この業界の不況を乗り切るために慎重に事業を管理しています。 マイクロンは、DRAM および NAND プロセス技術のリーダーであり、世界でも数少ない最先端の半導体メーカーの XNUMX つです。 私たちのチームは、お客様のために新たな進歩を推進し続けます。 メモリとストレージは、世界経済の原動力を高め、新たな効率を推進し、より高い生産性を生み出し、世界中の人々の生活をより良いものにするシステムとソリューションの中心です。」

第2四半期の結果

この推計は、同社が売上高の急激な減少によって赤字に転落した過去XNUMX四半期に見られた業績不振の再現を示している。 収益も、XNUMX 年以上にわたってどの四半期でも定期的に上回っていたにもかかわらず、そのたびに予想を下回りました。。 第 XNUMX 四半期には広範な不況があり、XNUMX つの事業部門すべてが大幅に縮小しました。 その結果、収益は前年の3.69億4.09万ドルから53億1.91万ドルに急減し、2.14%減少した。 調整後2株当たりの損失は2022ドルで、XNUMX年第XNUMX四半期のXNUMX株当たり利益はXNUMXドルでした。

来週の決算を控えたMUの業績はあまり印象に残るものではなかった。 今月の大半にわたって下落傾向を維持していた株価は、金曜午後には下落した。

- SEO を活用したコンテンツと PR 配信。 今日増幅されます。

- PlatoData.Network 垂直生成 Ai。 自分自身に力を与えましょう。 こちらからアクセスしてください。

- プラトアイストリーム。 Web3 インテリジェンス。 知識増幅。 こちらからアクセスしてください。

- プラトンESG。 自動車/EV、 カーボン、 クリーンテック、 エネルギー、 環境、 太陽、 廃棄物管理。 こちらからアクセスしてください。

- ブロックオフセット。 環境オフセット所有権の近代化。 こちらからアクセスしてください。

- 情報源: https://news.alphastreet.com/micron-looks-set-for-another-weak-quarter-q3-report-due-on-june-28/#utm_source=rss&utm_medium=rss&utm_campaign=micron-looks-set-for-another-weak-quarter-q3-report-due-on-june-28