[埋め込まれたコンテンツ]

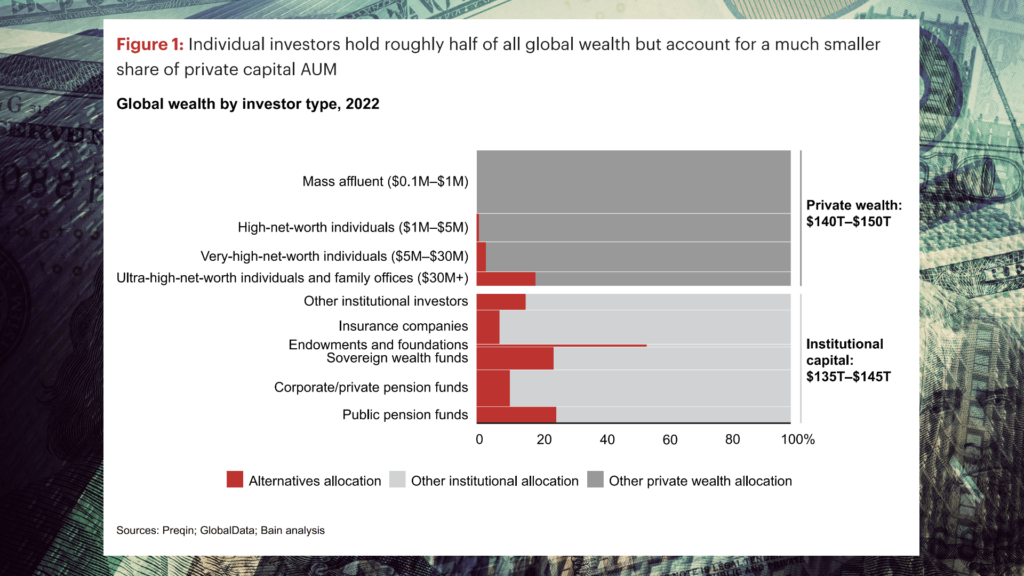

地球上には約 285 兆ドル相当の資産が管理されています。 個人と団体、どちらがこのパイのより大きな部分を握っていると思いますか? 驚くべきことに、その割合はほぼ均等です。 しかし、個人投資家は全投資の半分を保有しているものの、プライベート・エクイティ(PE)などの代替戦略に割り当てられた資本の16%しか保有していない。

出典: Bain & Company's グローバル プライベート エクイティ レポート 2023 (背景追加)

出典: Bain & Company's グローバル プライベート エクイティ レポート 2023 (背景追加)

ある人によると、それは変わりつつある レポート ベインキャピタルから。 PEファンドは現在、これまで協力してきたよりも小規模な投資家から資金を呼び込もうとしている。 そしてそのような人々の多くはPE党への参加を切望している。 これらのファンドは、小売市場にはなかった収益と多様化のオプションを提供します。 さらに、仲介業者は、両者を結びつけるために、規制に準拠したテクノロジーとプラットフォームの開発に熱心に取り組んでいます。

この傾向が続くと仮定すると、プライベート・エクイティがより大規模な「公的機関」と提携することで、魅力的な投資代替手段が生まれるでしょうか? この機会に興味がある人は、飛び込む前に何を知っておくべきですか?

プライベート・エクイティが富裕層を追いかける理由

PE マネージャーの観点から見ると、これは状況です。機関投資家からの資金の流れは横ばいになっているようです。 ベインの報告書は、オルタナティブ・ファンドへの機関投資が今後8年間で年間12%増加すると予測している。 同じ期間に、代替手段に投資される個人の資産は年間 XNUMX% 増加すると予想されます。

これは、個人が(全体として)未開発の巨大な資源であり、PEファンドが運用資産の手数料を徴収できることを意味します。 これらの管理手数料は通常、コミットメント資本の 1.5% から 2% の範囲です。 当初は「電気をつけっぱなしにする」料金として考えられていましたが、PE パートナーシップにとって重要な収入源となっています。

この収益源が拡大するにつれて、それ自体が投資の機会にもなりました。 より正確に言えば、GPステークス投資と呼ばれる活動(裏付けとなるファンドではなく)PEゼネラル・パートナーシップ自体を直接購入したい投資家にとって、手数料は魅力的である。 GP の株式を通じて、投資家はプライベート・エクイティ会社のビジネス・モデルの所有権の一部を取得します。これには管理手数料が含まれます。 これは、企業のポートフォリオのパフォーマンスからのみ利益が得られる従来のプライベート・エクイティ・ファンド投資とは異なります。 割合としては小さいものの、管理手数料は、パートナーシップがポートフォリオ内の企業を買収し、最終的に売却することで得られる「多額の」利益よりも安定しています。 しかし、GPステークスへの投資によるものであれ、個別市場への進出によるものであれ、手数料への注目の高まりはマイナス面をもたらす可能性がある。

伝統的に、キャピタルゲインがPEの世界を動かしてきました。 このビジネスモデルを微調整すると、ファンドが手数料で競争し、キャピタルゲインという大黒柱の仕事に集中できなくなるなど、予期せぬ結果が生じる可能性がある。

それにもかかわらず、個人資産分野の最大手企業は小売市場への参入に力を入れているようだ。 ブラックストーンとKKRはどちらも、個人資本に開かれたオルタナティブファンドの開発と立ち上げを行っている。 アポロ、コンスティテューション・キャピタル、ブルー・オウルも小売り指向の戦略を導入している。

それは簡単ではありません。 多数の(比較的)小規模な投資家を惹きつけて取引することは、PE マネージャーにとって急な学習曲線をもたらすでしょう。 たとえば、マーケティングと顧客サービスはまったく新しいものになります。 そして、いったん乗り出すと、現金を出そうとするときは焦る傾向があります。 PE管理者は、プライベート・エクイティの非流動性の性質に合わせて、個人投資家の間で流動性への期待を設定する方法を学ばなければならないだろう。

今のところ、このことがPE企業の前進を妨げるものではない。 そして、多くの人が新たな投資オプションを受け入れる準備ができています。 ベインの報告書は、過去XNUMX年間で米国の上場企業の数が約XNUMX分のXNUMX減少したと指摘している。 そして、残りの上場企業の世界はますますテクノロジーを重視しています。 言い換えれば、公的機会が縮小し、プライベート・エクイティの魅力がますます高まっているということです。

仲介業者がプライベート・エクイティと個人の結びつきをどのように支援しているか

PE経営者は個人投資家を求めています。 個人はPEに投資したいと考えています。 では、集まるのは簡単なはずですよね? それほど多くはありません。 まず、PE マネージャーが個々の市場の下位レベルにマーケティングを行うため、既存の規制が関係を複雑にしています。 しかし、この面でも変化が見られます。

2020年に証券取引委員会は、「認定投資家」とみなされる基準を修正しました(SEC自身の声明によると「最新化された」)。 これらは、プライベートエクイティなどの規制されていない非公開資産に投資する資格のある投資家です。 この基準では、純資産や収入だけでなく、個人の金融知識のレベルも考慮できるようになりました。

上で述べたもう 2022 つの複雑な問題は、流動性です。 PE は本質的に非流動性の企業です。 買収する企業を特定し、規模を拡大し、利益を得るために売却するまでには時間がかかります。 投資家が、たとえば夢のような休暇を取りたい、あるいは子供の豪華な結婚式の費用を払いたいなどの理由で多額の引き出しを要求した場合、大規模なモンキーレンチを投入する可能性がある。 ブラックロックはすでに、代替リテールファンドの2つであるBREITにおいてまさにこの問題に対処しなければならなかった。 5年、市場のボラティリティに神経質になったBREIT投資家は、ファンドの出金ルール(月あたり最大XNUMX%、四半期あたり最大XNUMX%)を厳しく思い出さなければならなかった。

投資家を教育することとは別に、流動性を高めるためにムーンフェアやセキュリタイズなどの仲介業者による取り組みが行われている。 彼らは、個人投資家に代替ファンドへのアクセスを提供するだけでなく、株式を売買できる限定された流通市場も提供するプラットフォームを開発しました。 これは公開取引所と同レベルの流動性を提供することは決してないかもしれませんが、PEファンドに個人市場を開放するための重要なステップです。

段階的な手数料体系: すべてのプライベート・エクイティ投資家は平等に生まれているわけではない

資金調達の世界では、投資家に迅速かつ適切な行動を促すインセンティブが常にありました。 いわゆるプライベート・エクイティの「サイド・レター」は、特定の投資家やリミテッド・パートナーに特別な権利を提供し、有利な手数料を提供するためにも使用されます。

これは個人にどのような影響を与えるでしょうか? あるファンドマネージャーとの最近の会話で、彼らがクラウドファンディングプラットフォームを利用して、ある手数料体系で個人から資金を調達しつつ、より有利な手数料体系で大手機関投資家との「溝を埋める」ことを始めたことを知りました。

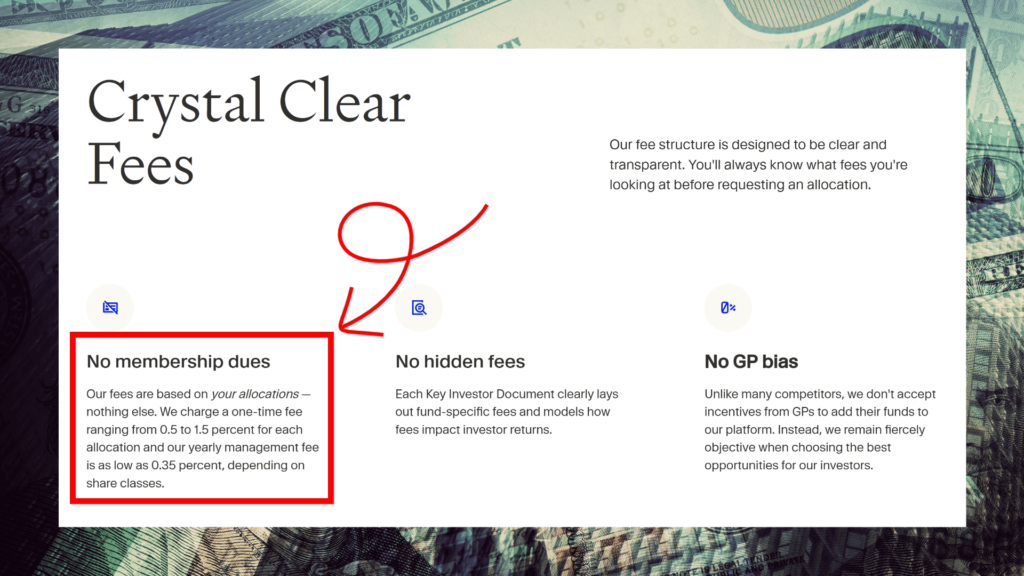

これは、個人が段階的な管理料金体系とアクセスのために支払わなければならない料金の両方を認識する必要があることを意味します。 たとえば、ムーンフェアのウェブサイトには、「各配分ごとに0.5~1.5パーセントの一時手数料と、株式クラスに応じて最低0.35パーセントの年間管理手数料」の両方が記載されている。

出典: ムーンフェア 直接投資のランディング ページ (背景と色付き矢印を追加)

出典: ムーンフェア 直接投資のランディング ページ (背景と色付き矢印を追加)

プライベートエクイティへの投資は簡単ではありません。 各取引には十分な文書が必要です。 したがって、私は追加手数料が不当だと言っているのではなく、投資家は何が許容されるのかについて自らを学ぶべきだと言っています。

個人的な話になりますが、私は常に企業レベルまたはファンドレベルでの直接投資に取り組んできました。 私はこれまでにこれらのプラットフォームを使用したことがありません。投資家には、先に進む前に手数料を差し引いたパフォーマンスを調査することをお勧めします。 直接投資や投資にオープンなファンドを特定するプロセスには多くの人脈作りが必要ですが、多くの人がそのために時間を割けないことを私は認識しています。 そこで私は、プライベート・エクイティに参加するためのよりアクセスしやすい手段を模索し始めるのは興味深いだろうと考えました。

まとめ

プライベート・エクイティを個人投資家に開放する傾向は、XNUMX つの面 (PE ファンド、個人、仲介業者) で推進されています。 したがって、この傾向が続くことはほぼ確実です。 水をテストする前に、個人は時間を取って次のことを学ぶ必要があります。 PEの仕組み、参加を検討しているファンドの流動性要件と手数料体系の両方を理解していることを確認します。

- SEO を活用したコンテンツと PR 配信。 今日増幅されます。

- PlatoData.Network 垂直生成 Ai。 自分自身に力を与えましょう。 こちらからアクセスしてください。

- プラトアイストリーム。 Web3 インテリジェンス。 知識増幅。 こちらからアクセスしてください。

- プラトンESG。 自動車/EV、 カーボン、 クリーンテック、 エネルギー、 環境、 太陽、 廃棄物管理。 こちらからアクセスしてください。

- ブロックオフセット。 環境オフセット所有権の近代化。 こちらからアクセスしてください。

- 情報源: https://www.asimplemodel.com/insights/want-to-invest-in-private-equity-youre-not-alone