忠誠心と債務不履行リスクの低さにより、金融サービスプロバイダーにとって女性は魅力的なセグメントであるにもかかわらず、フィンテック企業のポートフォリオでは依然として女性の割合が大幅に過小評価されており、デジタル金融サービスプロバイダーにとって同様に大きなチャンスをもたらしていると、国際金融公社の新しい報告書が発表した。 (IFC) は、産業界が女性の金融包摂を推進する必要性を示唆していると述べています。

レポート、 タイトル 「Her Fintech Edge: Market Insights for Inclusive Growth」では、フィンテック ポートフォリオ内の女性の割合と影響を与える要因を調査し、ロイヤルティ、顧客生涯価値 (CLV)、デフォルト率を考慮して、ポートフォリオ全体と比較した女性顧客のパフォーマンスを調査します。 。この調査は、114 年 17 月から 25 年 2022 月までに実施された、2023 か国のフィンテック企業 XNUMX 社を対象とした調査と、フィンテック企業 XNUMX 社のリーダーへのインタビューに基づいています。

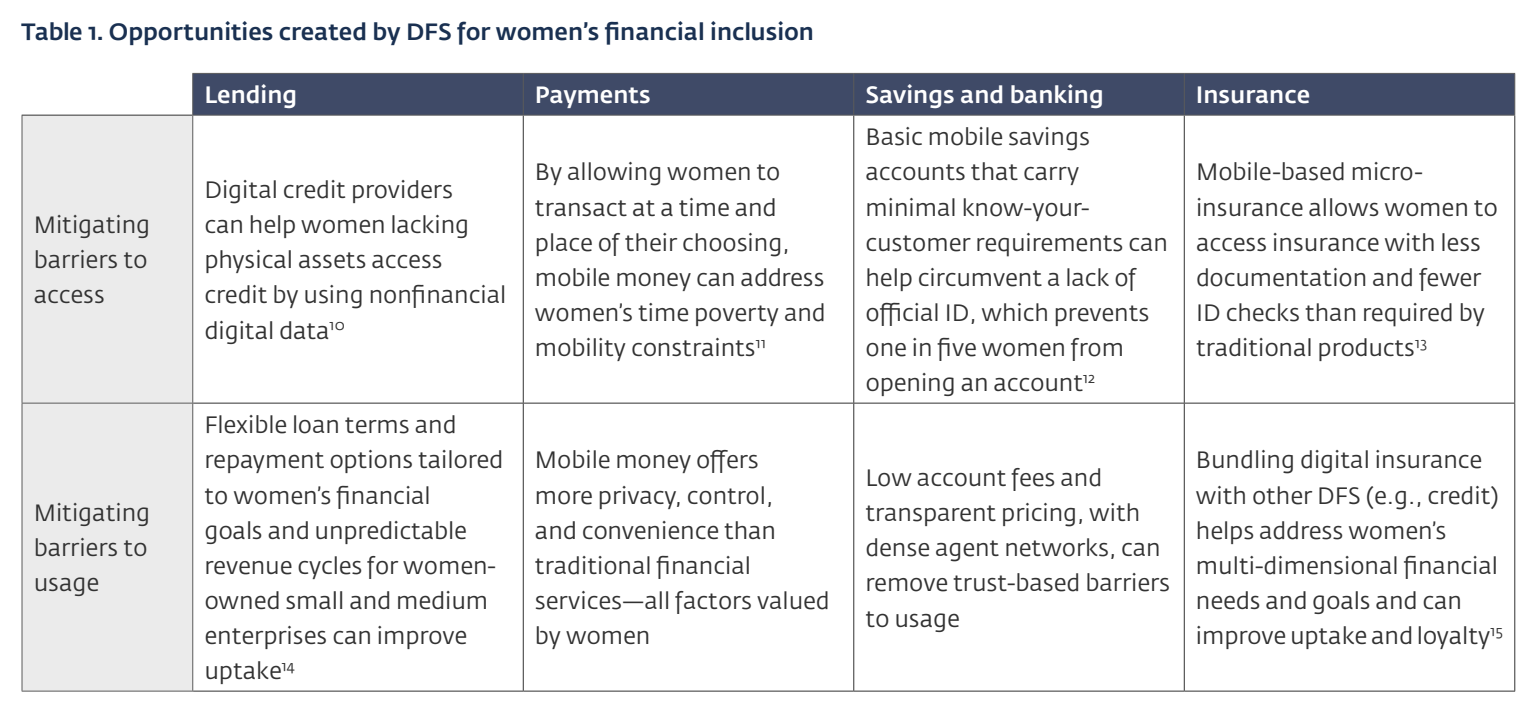

報告書によると、デジタル金融サービスは女性の金融包摂を促進する大きな可能性を秘めています。フィンテック ソリューションは、適切に設計されれば、女性のアクセスと利用の障壁に直接対処し、女性の経済的目標とニーズをサポートできます。

女性の金融包摂の機会

女性のための金融包摂の機会、出典: Her Fintech Edge: Market Insights for Inclusive Growth、International Finance Corporation、2024 年 XNUMX 月

しかし、フィンテック ソリューションの可能性にもかかわらず、これらのサービスへのアクセスと導入に対する障壁は依然として存在します。世界銀行の Global Findex データベースのデータ 明らかにする 2021年には男性が女性よりもデジタル決済を利用する可能性が6%ポイント高かったが、この男女差は2014年以来発展途上国全体で一貫して続いており、これはデジタルサービスへのアクセスにおける男女差が拡大していることも一因だという。

国際決済銀行による2021年の調査結果 表示する この格差は支払いに限定されず、融資、保険、投資などのより広範なサービスの導入においても同様の8%ポイントの男女差があることを指摘している。

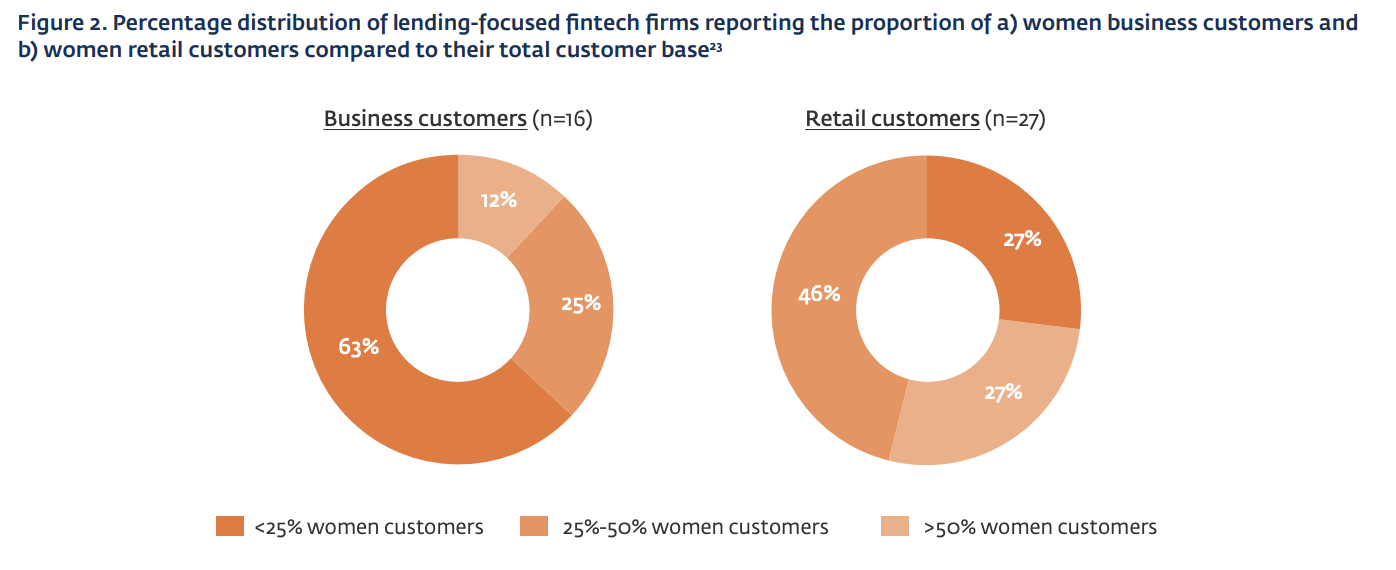

女性の割合が低い

IFC の調査結果はこれらのデータを裏付けており、フィンテック企業のポートフォリオにおける女性の割合が依然として最適とは言えないことを明らかにしています。

この調査によると、調査対象となった融資に重点を置いたフィンテック企業の63%は、女性が企業顧客ベースの27分のXNUMX未満を占めていると報告し、XNUMX%は女性が小売顧客の総数のXNUMX分のXNUMX未満を占めていると報告した。

女性の割合が少ない企業は、これを女性が直面している社会文化的およびデジタル的な障壁が蔓延していることに起因していると考えています。このような企業はまた、特定の市場への女性の経済参加が限定的であること、非公式の信用源への依存、低い融資額要件が女性からの信用需要を制限していると考えていた。

一部の関係者はまた、女性は金融サービスを利用する際にデジタル知識が低い可能性があると示唆し、女性はより慎重で、金融問題に関してデジタルプラットフォームに全面的に依存するよりも、ある程度の対面でのやりとりを好む傾向があると述べた。

女性への金融包摂は、融資フィンテック企業の中で依然として低い、出典: Her Fintech Edge: Market Insights for Inclusive Growth、International Finance Corporation、2024 年 XNUMX 月

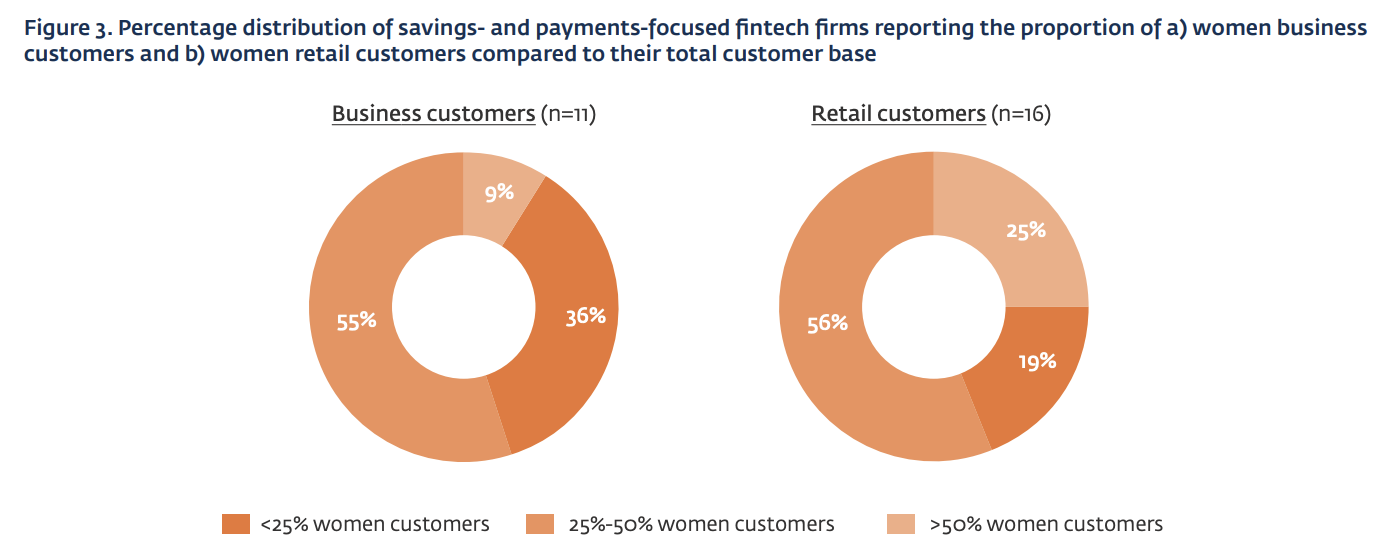

対照的に、貯蓄および決済分野のフィンテック企業は、融資部門と比較して女性顧客の割合がわずかに優れていると報告しています。

調査対象となった決済・貯蓄会社の 36% は、女性が法人顧客ベースの 19 分の XNUMX 未満を占めていると回答し、XNUMX% は小売顧客の総数に占める女性の割合が XNUMX 分の XNUMX 未満であると報告しました。

総顧客ベースと比較した女性のビジネスおよび小売顧客の割合を報告している、貯蓄と決済に重点を置いたフィンテック企業の割合分布、出典: Her Fintech Edge: Market Insights for Inclusive Growth、International Finance Corporation、2024 年 XNUMX 月

金融サービスプロバイダーにとって魅力的なセグメント

フィンテック企業のポートフォリオにおける女性の割合は低いにもかかわらず、女性は金融サービスプロバイダーにとって魅力的なセグメントとみなされています。これは、男性に比べて忠誠心が高く、CLVが高く、債務不履行のリスクが低いためです。

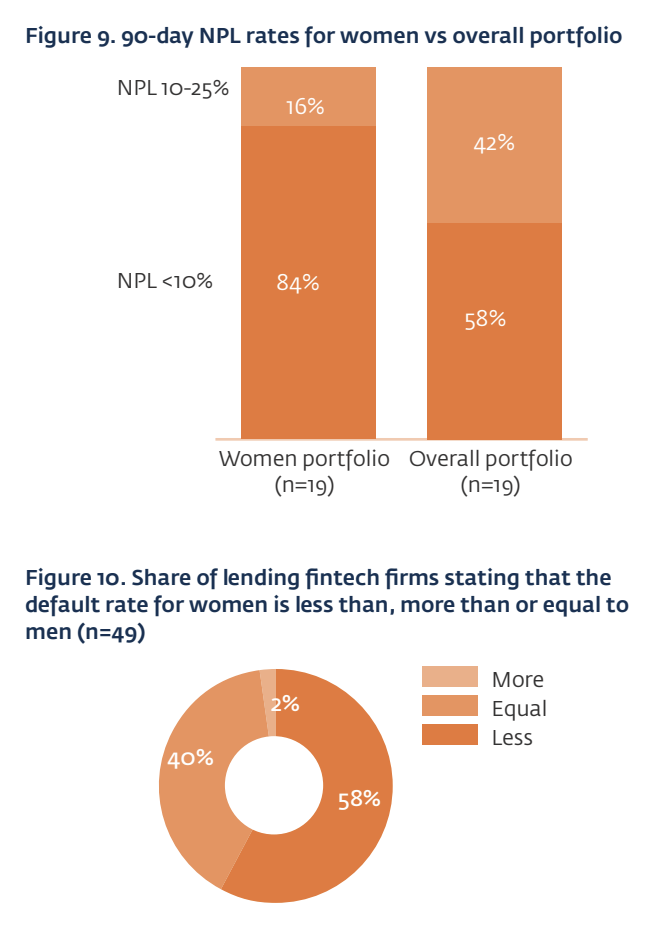

調査結果によると、融資フィンテック企業のポートフォリオでは女性のデフォルトが少なく、女性向けポートフォリオの不良債権(NPL)率が10%未満と報告しているフィンテック企業が増えている。フィンテック企業は、こうしたデフォルト率の低さは、女性が男性に比べて経済的にリスクを回避する行動をとり、ローン返済に対する社会的プレッシャーが大きいためだと考えている。

女性は男性よりも忠実な借り手であることも判明した。業界関係者らは、女性はデジタルプラットフォームで信頼を築くのに時間がかかるが、いったん信頼を築くと、男性よりも「粘着力のある」顧客であることが判明したと指摘した。

女性の不良債権率と他のセグメントの比率、出典:

同様に、貯蓄、決済、保険業界のフィンテック企業は、男性に比べて女性の方が忠実な顧客であると述べ、男性の方が解約率が著しく高く、複数の金融サービス アプリケーションを試してみる意欲が高いと指摘しました。さらに、これらの企業の半数近くは、女性のほうが CLV が大きいと述べ、保険料の支払いを維持したり、支払いや貯蓄のプラットフォームでより頻繁に取引を行う傾向が高いことを指摘しました。

従った オリバー・ワイマン氏によれば、女性は金融サービス業界において十分なサービスを受けられていない最大の顧客グループを構成しているという。

この層は、金融サービスへのアクセスを妨げるいくつかの障壁に直面しています。限られた金融リテラシー、正式な身分証明書の欠如、社会規範、文化的制約などの要因により、女性は金融サービスを利用することが妨げられることが多く、テクノロジーへのアクセスが不平等であるため、女性が金融サービスにアクセスする際の需要側の障壁が悪化しています。

供給側では、性別別に集計されたデータの欠如、限られた代理店ネットワーク、不適切な製品やサービスの設計などの障害が、これらの障壁をさらに強化しています。

オリバー・ワイマン氏は、金融サービス会社は女性のニーズに適切に対応できていないため、年間700億米ドルという驚異的な収益の可能性を見落としていると推定しています。

注目の画像クレジット:編集元 Freepik

- SEO を活用したコンテンツと PR 配信。 今日増幅されます。

- PlatoData.Network 垂直生成 Ai。 自分自身に力を与えましょう。 こちらからアクセスしてください。

- プラトアイストリーム。 Web3 インテリジェンス。 知識増幅。 こちらからアクセスしてください。

- プラトンESG。 カーボン、 クリーンテック、 エネルギー、 環境、 太陽、 廃棄物管理。 こちらからアクセスしてください。

- プラトンヘルス。 バイオテクノロジーと臨床試験のインテリジェンス。 こちらからアクセスしてください。

- 情報源: https://fintechnews.sg/93749/fintech/financial-inclusion-women-ifc/