注: 以下でさまざまなプロジェクトの名前を言及するのは、それらのトークン販売メカニズムを比較対照するためだけです。これは、特定のプロジェクト全体に対する支持または批判として受け取られるべきではありません。どのようなプロジェクトでも、全体としてはまったくのゴミでありながら、それでも素晴らしいトークンセール モデルを持っているということは十分にあり得ます。

過去数か月間、トークンセールモデルにおけるイノベーションが増加しています。 2 年前、この分野はシンプルでした。固定価格、したがって固定評価で固定数のトークンを販売し、すぐに売り切れてしまうことが多い上限販売と、人の数と同じ数のトークンを販売する上限なし販売がありました。喜んで購入します。現在、理論的研究と多くの場合現実世界での実装の両方の観点から、ハイブリッド上限販売、リバース ダッチ オークション、ヴィックリー オークション、比例返金、およびその他の多くのメカニズムに対する関心が急増しています。

これらのメカニズムの多くは、以前の設計で認識された障害への対応として発生しました。 Braveのベーシック・アテンション・トークン、グノーシス、バンコールなどの今後のセール、メイドセーフなどの古いセール、さらにはイーサリアムのセール自体を含め、ほぼすべての重要なセールがかなりの量の批判にさらされており、そのすべてが単純な事実を示しています。 : これまでのところ、私たちが望むプロパティのすべて、あるいはほとんどを備えたメカニズムはまだ発見されていません。

いくつかの例を見てみましょう。

メイドセーフ

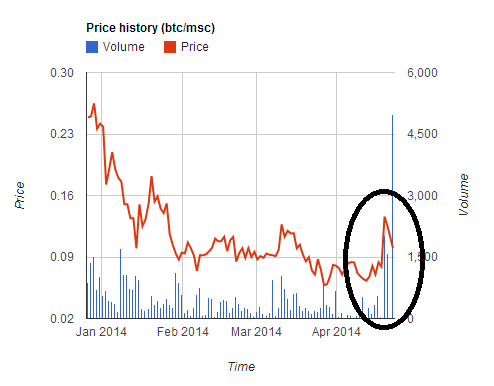

分散型インターネットプラットフォーム 7万ドルを調達 5時間以内に。しかし、彼らは 2 つの通貨 (BTC と MSC) での支払いを受け入れ、MSC 購入者に有利なレートを与えるという間違いを犯しました。これ につながった ユーザーがより有利なレートでセールに参加するためにMSCを購入しようと殺到したため、MSC価格は一時的に約2倍に上昇しましたが、セール終了後に価格は同様に急落しました。多くのユーザーがセールに参加するためにBTCをMSCに交換しましたが、セールがあまりにも早く終了したため、最大30%の損失を抱えてしまいました。

今回のセールとその後の他のいくつかのセール(咳咳 私たちは信用する, トークンカード)、固定為替レートで複数の通貨を受け入れる販売を行うことは危険であり、悪いことであるという教訓を示しました。やめてください。

Ethereum

イーサリアムのセールには上限がなく、42日間にわたって実施された。最初の 2000 日間の販売価格は 1 BTC あたり 14 ETH でしたが、その後直線的に増加し始め、1337 BTC あたり 1 ETH で終了しました。

イーサリアムのセールでは、評価額の予測可能性を本当に重視する買い手は、通常、この日が完全割引期間の最終日であるため、この日は最大の割引と合わせて最大の予測可能性があると考えて 14 日目に購入しましたが、このパターンは上記は経済的に最適な行動とは言えません。均衡は、バリュエーションの確実性と14%の打撃の間でプライベートトレードオフを行い、1.5日目の最後の時間に全員が買いに入るようなものになるだろう(または、確実性が本当に重要であれば、購入は15日、16日にも波及する可能性がある)そして後日)。したがって、このモデルには確かに、便利な方法があれば避けたい、かなり奇妙な経済的特性がいくつかあります。

BAT

2016 年から 2017 年の初めにかけて、キャップドセールのデザインが最も人気がありました。制限付き販売には、関心が超過する可能性が非常に高いという特性があるため、最初に参加することに大きなインセンティブが働きます。当初、販売が完了するまでに数時間かかりました。しかし、すぐに速度は加速し始めました。 First Blood は 5.5 万ドルのセールを終了し、多くのニュースを作りました。 2分 – while アクティブなサービス拒否攻撃 イーサリアムブロックチェーン上で起こっていた。しかし、このナッシュ均衡への競争が神格化されたのは、先月の BAT セールが行われるまでではありませんでした。 35万ドルの売却が30秒以内に完了 プロジェクトに対する関心が高いため。

- 支払われた取引手数料の総額は、 70.15 ETH (>$15,000)、単一料金の最高額は ~$6,600

- 185 件の購入が成功し、10,000 件以上が失敗しました

- イーサリアムブロックチェーンの容量は販売開始後3時間でいっぱいだった

したがって、制限付き販売が自然な均衡に近づき始めているのがわかり始めています。つまり、人々がお互いの取引手数料を上回って入札しようとしており、潜在的に数百万ドルの余剰がマイナーの手に焼き尽くされる可能性があるという点です。そしてそれは次の段階が始まる前です。大規模なマイニングプールがラインの先頭に突き当たり、他の人が買う前にすべてのトークンを自分たちで買い占めます。

霊知

グノーシスの売却では、リバース ダッチ オークションという新しいメカニズムでこれらの問題を軽減しようとしました。用語を簡略化すると次のとおりです。販売額には上限があり、上限は 12.5 万ドルでした。ただし、実際に購入者に与えられるトークンの部分は、販売が終了するまでにかかった時間によって異なります。初日に終了した場合、トークンの最大 5% のみが購入者に分配され、残りは Gnosis チームが保持することになります。 10 日目に終了した場合は、最大 XNUMX% になります。

この目的は、 の時点で購入すると、最大で の評価額で購入することが保証されるスキームを作成することです。

1T

.

考えられる結果は 2 つあります。

- 評価額が V を下回る前に販売が終了します。その後、悪い取引だと思っていた取引を回避できたので満足です。

- 評価額が V を下回った後、販売は終了します。その後、トランザクションを送信すると、良い取引だと思った取引が成立したので満足しています。

しかし、多くの人は「逃すことへの恐怖」(FOMO)のため、多くの人がバリュエーションも見ずに初日に「非合理的に」買うだろうと予測していました。そして、これがまさに起こったことです。販売は数時間で終了し、その結果、存在するすべてのトークンの約 12.5% しか販売されていなかったときに、販売額は上限の 5 万ドルに達しました。 $ 300万以上.

もちろん、これらすべては、市場は完全に非合理的であり、人々は大量の資金を投じる前に明確に考えない(そして多くの場合、そのサブテキストとして、空間全体がこれ以上の盛り上がりを防ぐために何らかの形で抑制された) 1 つの不都合な事実がなければ: セールを買ったトレーダーは正しかった.

どうしたの?販売開始の数週間前、彼らがコインの大部分を保持することになったら、GNO価格を大幅に操作できる中央銀行のように振る舞うことになるという世間の批判に直面して、Gnosisチームはコインの90%を保持することに同意したXNUMX年間売れなかったもの。トレーダーの観点からすると、長期間ロックされたコインは市場に影響を与えることができないコインであるため、短期的な分析では存在しないも同然です。これが最初に Steem をこれほど高い評価に押し上げた理由です 去年の7月に、Zcash と同様に、各コインの価格が非常に初期の時点で 1,000ドルを超えていた.

さて、1年ではありません それ コインを 1 年間保管することは、コインを永久に保管することとまったく同じではありません。ただし、推論はさらに進みます。 1 年間の保有期間が終了した後でも、ロックされたコインを解放すると価格が上がると判断した場合にのみロックされたコインを解放することが Gnosis チームの利益になると主張できます。つまり、Gnosis チームの判断を信頼する場合、これは意味します。彼らは何かをするつもりだということ これは、単にコインを永久にロックするのと少なくとも同じくらい GNO 価格にとって良いことです。したがって、実際には、GNO セールは実際には、12.5 万ドルを上限とし、37.5 万ドルの評価額を設定した上限セールに近いものでした。そして、セールに参加したトレーダーらは当然の反応を示し、多くのインターネット評論家が一体何が起こったのか疑問に思った。

確かに暗号資産に関しては奇妙な活気があります。 さまざまな名前のない資産 時価総額 1 億ドルから 100 億ドルに達する(含む BitBean この記事の執筆時点では12万ドルで、 PotCoin 22万ドルで、 ペペキャッシュ 13万ドルで、 スマイリーコイン 14.7万ドル)という理由だけで。ただし、参加者が 販売段階で 多くの場合、少なくとも自分自身にとっては何も悪いことはしていない。むしろ、売り買いをするトレーダーは、2015 年の初めから (おそらく 2010 年の初めから) 進行中のバブルの存在を単に (正しく) 予測しているだけです。

しかし、より重要なのは、バブルの動きはさておき、グノーシスの売却には別の正当な批判があるということです。1 年間は売却しないという約束にもかかわらず、最終的には彼らはコインのすべてにアクセスできるようになり、彼らは 意志 限られた範囲ではあるが、GNO価格を大幅に操作できる中央銀行のように振る舞うことができ、トレーダーはそれに伴うあらゆる金融政策の不確実性に対処しなければならないだろう。

問題の特定

それでは、どうすればよいでしょうか 良い トークンセールの仕組みはどのようなものですか?まず始められる方法の 1 つは、これまでに見た既存の販売モデルに対する批判を調べて、希望する物件のリストを作成することです。

そうしよう。いくつかの自然特性には次のようなものがあります。

- 評価の確実性 – セールに参加する場合は、少なくとも評価額の上限(つまり、取得しているすべてのトークンの割合の下限)を確実に把握する必要があります。

- 参加の確実性 – セールに参加しようとすると、通常は成功することが期待できます。

- 調達額の上限設定 – 貪欲であるとみなされるのを避けるため(または規制上の注意を受けるリスクを軽減するため)、販売には集められる金額に制限を設ける必要があります。

- 中央銀行がない – トークン販売発行者は、市場を支配できるような予期せぬ非常に大きな割合のトークンを手に入れることができてはなりません。

- 効率化 – 売却によって大幅な経済効率の低下や重量損失が発生してはなりません。

合理的だと思いますか?

さて、ここからはあまり面白くない部分です。

- (1) と (2) を同時に完全に満たすことはできません。

- 少なくとも、非常に巧妙なトリックに頼らない限り、(3)、(4)、(5) を同時に満たすことはできません。

これらは「第 1 のトークンセールのジレンマ」と「第 2 のトークンセールのトリレンマ」として挙げられます。

最初のジレンマの証明は簡単です。ユーザーに 100 億ドルの評価額を確実に提供する販売を行っているとします。ここで、ユーザーがセールに 101 億 4 万ドルを投じようとしているとします。少なくとも一部は失敗するでしょう。 3 番目のトリレンマの証明は、単純な需要と供給の議論です。 (4) を満たす場合、トークンのすべて、または一定の大きな割合を売却することになるため、販売する評価額は販売価格に比例します。 (5) を満たす場合は、価格に上限を設けることになります。ただし、これは、販売している数量の均衡価格が設定した価格上限を超えている可能性を意味しており、そのため不足が生じ、必然的に次のいずれかが発生します。(i) デジタル版では、店頭で XNUMX 時間並ぶことと同等非常に人気のあるレストラン、または (ii) デジタル版のチケットスキャルピング - どちらも多額の死損であり、(XNUMX) と矛盾します。

最初のジレンマは克服できません。ある程度の評価の不確実性や参加の不確実性は避けられませんが、選択肢がある場合には、評価の不確実性よりも参加の不確実性を選択するように努めた方がよいように思われます。私たちができる限り最も近いのは妥協することです 全員参加 〜へ 保証 部分的な参加。これは、比例返金によって行うことができます (たとえば、101 億ドルの評価額で 100 億 1 万ドルが購入した場合、全員が XNUMX% の返金を受けます)。このメカニズムは、支払いの一部が次のような形で支払われる、上限のない販売であると考えることもできます。 ロックアップ 資本を費やすのではなく、しかし、この観点から見ると、資本をロックアップするという要件は効率性を損なうものであるため、そのようなメカニズムは (5) を満たさないことが明らかになります。イーサの保有が適切に分散されていない場合、裕福な利害関係者を優遇することになり、公平性が損なわれる可能性があります。

50 番目のジレンマは克服するのが難しく、これを克服しようとする多くの試みは簡単に失敗したり裏目に出たりする可能性があります。たとえば、Bancor セールでは、購入時の取引ガス価格を 12 シャノン (通常のガス価格の約 XNUMX 倍) に制限することを検討しています。しかし、これは現在、買い手にとっての最適な戦略は、多数のアカウントを設定し、それらのアカウントのそれぞれから契約をトリガーするトランザクションを送信し、その後、購入を試みることであることを意味します(間接的に購入を行うために存在します)。買い手が意図した以上に誤って購入したり、資本要件を削減したりすることは不可能です)。購入者が設定するアカウントの数が多いほど、購入できる可能性が高くなります。したがって、均衡状態では、これは次のような結果につながる可能性があります。 さらに多くの BAT スタイルの販売では、少なくとも 6600 ドルの手数料が単一のトランザクションに費やされ、ネットワーク上のサービス拒否攻撃全体には使用されませんでした。さらに、あらゆる種類のオンチェーントランザクションスパムコンテストは、公平性を著しく損なうものです。コンテストに参加するコストは一定であるのに対し、報酬は所持金に比例するため、結果は不釣り合いに裕福な利害関係者に有利になるからです。

今後

さらに賢いことが 3 つあります。まず、Gnosis と同じようにリバース ダッチ オークションを実行できますが、変更が 1 つあります。売れ残ったトークンを保持する代わりに、ある種の公共財に投資します。簡単な例としては、(i) エアドロップ (つまり、すべての ETH 保有者に再配布)、(ii) への寄付が挙げられます。 エテリアム財団, (iii) に寄付する パリティ, ブレインボット, スマートプール または、イーサリアム空間のインフラストラクチャを独自に構築している他の企業や個人、または (iv) これら 3 つすべての組み合わせ (おそらく、何らかの形でトークン購入者によって比率が投票されている可能性があります)。

2 番目に、売れ残ったトークンを保持しつつ、その使用方法について完全に自動化された計画にコミットすることで、「中央銀行」の問題を解決できます。ここでの推論は、多くの経済学者が関心を寄せている理由と似ています。 ルールに基づいた金融政策: たとえ中央集権的な組織が強力なリソースに対して大幅な制御権を持っていたとしても、その組織がその適用方法に関する一連のプログラム上のルールに従うことに信頼を持ってコミットしていれば、結果として生じる政治的不確実性の多くを軽減することができます。たとえば、売れ残ったトークンは、トークンの価格安定性を維持する任務を負ったマーケットメーカーに預けることができます。

3 番目に、各人が購入できる数量を制限する上限セールを行うことができます。これを効果的に行うには KYC プロセスが必要ですが、良い点は、KYC エンティティがこれを 1 回行うだけで、アドレスが一意の個人を表していることを確認した後にユーザーのアドレスをホワイトリストに登録することができ、これを他のアプリケーションと同様にすべてのトークン販売で再利用できることです。これは、次のような個人ごとのシビル耐性から恩恵を受けることができます。 アカシャさん 二次投票。ここには依然としてデッドウェイトロス(つまり非効率)が存在します。これは、トークンに個人的な関心を持たない個人が、トークンをすぐに市場に売り出して利益を得られると知っているため、販売に参加することになるからです。ただし、これはおそらくそれほど悪いことではありません。 仮想通貨ユニバーサルベーシックインカム、そして行動経済学の仮定が次のような場合、 寄付効果 たとえ少しでも真実であれば、広く分散した所有権を確保するという目標も達成できるでしょう。

単発販売でも大丈夫ですか?

「貪欲」の話に戻りましょう。私は、原則として、本当に素晴らしいプロジェクトを作成するために 500 億ドルを費やすことができる開発チームが 500 億ドルを得るという考えに反対する人は多くないと主張します。むしろ、人々が反対しているのは、(i) まったく新しい、テストされていない開発チームが一度に 50 万ドルを手に入れるというアイデア、そして (ii) さらに重要なことです。 開発者の報酬とトークン購入者の利益の間の時間の不一致。シングルラウンドセールでは、開発者がプロジェクトを構築するための資金を獲得できる機会は 1 回だけであり、それは開発プロセスの開始近くにあります。最初にチームに自分自身を証明するために少額の資金が与えられ、その後、チームが信頼性と成功を証明するにつれて、時間の経過とともにより多くの資金へのアクセスが与えられるというフィードバック メカニズムはありません。売却中は、良い開発チームと悪い開発チームを選別するための情報が比較的少なく、売却が完了すると、開発者が仕事を続けるインセンティブは従来の企業に比べて比較的低くなります。 「貪欲」とは、たくさんのお金を手に入れることではなく、賢く使えることを示すために一生懸命働かずにたくさんのお金を手に入れることです。

この問題の核心を突いたければ、どうやって解決すればよいでしょうか?答えは簡単です。単発販売以外の仕組みに移行し始めることです。

インスピレーションとしていくつかの例を紹介します。

- エンジェルシェア – このプロジェクトは 2014 年にセールを実施し、数か月間毎日すべての AGS の一定割合を売却しました。毎日、人々はクラウドセールに無制限に寄付することができ、その日の AGS 割り当ては寄付者全員で分配されます。基本的に、これは、XNUMX 年のほとんどの間、上限のない販売を XNUMX 回の「マイクロラウンド」で行うようなものです。販売期間はさらに延長される可能性があると私は主張します。

- ミステリ、少し注目された マイクロセール 大事なことの半年前。

- バンコア、その 最近同意した 上限を超えて調達されたすべての資金をマーケットメーカーに投入し、0.01 ETHの下限価格を維持しながら価格の安定を維持します。これらの資金は XNUMX 年間マーケット メーカーから削除できません。

バンコールの戦略と時間のミスマッチを解決するインセンティブとの関係を理解するのは難しいように思えますが、解決策の要素は存在します。その理由を知るために、30 つのシナリオを考えてみましょう。最初のケースとして、売却で 10 万ドルが集まり、上限は 0.01 万ドルですが、10 年後には全員がプロジェクトが失敗であることに同意したとします。この場合、価格は 30 ETH を下回ろうとすることになり、マーケットメーカーは下限価格を維持しようとして資金をすべて失うことになるため、チームが使える資金は 10 万ドルのみになります。 30 番目のケースとして、売却により XNUMX 万ドルが集まり、上限は XNUMX 万ドルで、XNUMX 年後に全員がプロジェクトに満足したとします。この場合、マーケットメーカーはトリガーされず、チームは XNUMX 万ドル全体にアクセスできることになります。

関連する提案としては、Vlad Zamfir の「安全なトークン販売メカニズム”。この概念は非常に幅広いものであり、さまざまな方法でパラメータ化できますが、パラメータ化する 1 つの方法は、価格の上限でコインを販売し、その後その上限よりわずかに低い下限価格を設定し、時間の経過とともに 2 つが乖離するようにすることです。価格が維持されれば、時間の経過とともに開発のための資本が解放されます。

おそらく、上記 3 つのどれも十分ではありません。私たちは、売上をさらに長期間にわたって分散させて、どの開発チームに資本の大部分を与える前に、どの開発チームが最も価値があるかを見極めるために、より多くの時間を与えたいと考えています。しかし、それにもかかわらず、これは探求するのに最も生産的な方向のように思えます。

ジレンマから抜け出す

上記のことから、ジレンマとトリレンマに正面から対抗する方法はありませんが、枠にとらわれずに考え、単純化した見方からは明らかではない変数について妥協することで、エッジを削り取る方法があることが明らかになることが望ましいと思います。問題の。参加の保証を若干妥協して、時間を 1 番目の次元として使用することで影響を軽減します。ラウンド中に参加できなかった場合は、XNUMX 週間後のラウンド +XNUMX まで待つだけで済みます。おそらくそれほど変わらないでしょう。

全体としては上限のないセールを行うことができますが、これは可変数の期間で構成され、各期間内のセールには上限が設定されています。そうすれば、チームは最初に小規模なラウンドを処理できる能力を証明することなく、非常に多額の資金を要求することはなくなります。一度にトークン供給量のごく一部を販売することができ、残りの供給量を事前に指定された公式に従って自動的に販売し続ける契約に入れることで、これに伴う政治的不確実性を取り除くことができます。

上記のアイデアの精神の一部に従って、考えられるメカニズムをいくつか示します。

- ローキャップ (たとえば 1 万ドル) で、グノーシス スタイルのリバース ダッチ オークションを開催します。オークションでトークン供給量の 100% 未満が売れた場合、残りの資金は 30 か月後に XNUMX% 高い上限で自動的に別のオークションに投入されます。トークンの供給量がすべて販売されるまで繰り返します。

- 無制限の数のトークンを 90 ドルの価格で販売し、収益の 0.9% を XNUMX ドルの下限を保証するスマート コントラクトに注ぎます。 XNUMX 年間にわたって、価格の上限が無限大に向かって双曲線的に上昇し、価格の下限がゼロに向かって直線的に下降するとします。

- AngelShares が行ったのとまったく同じことを行いますが、期間は数か月ではなく 5 年間に延長されます。

- グノーシス スタイルの逆ダッチ オークションを開催します。オークションで販売されたトークンの供給量が 100% に満たない場合は、残りの資金を自動マーケット メーカーに投入し、トークンの価格の安定を確保します (いずれにせよ価格が上昇し続ける場合、マーケット メーカーはトークンを販売することになることに注意してください)これらの収益の一部は開発チームに寄付される可能性があります)。

- パラメーター + 変数 � (最低価格)、� (すでに販売されたすべてのトークンの割合)、� (販売開始からの経過時間)、� (予定されている販売期間、たとえば 5 年) を使用して、すべてのトークンをマーケット メーカーに直ちに投入し、販売します。の価格のトークン(これは奇妙であり、経済的にさらに研究する必要があるかもしれません)。

トークン販売に関する他の問題を解決するために試行すべき他のメカニズムがあることに注意してください。たとえば、収益はキュレーターのマルチシグに送られ、マイルストーンが達成された場合にのみ資金を配布するという非常に興味深いアイデアの 1 つであり、もっと実行されるべきです。ただし、設計空間は非常に多次元であり、試せることはさらにたくさんあります。

情報源: https://vitalik.eth.limo/general/2017/06/09/sales.html

- SEO を活用したコンテンツと PR 配信。 今日増幅されます。

- PlatoData.Network 垂直生成 Ai。 自分自身に力を与えましょう。 こちらからアクセスしてください。

- プラトアイストリーム。 Web3 インテリジェンス。 知識増幅。 こちらからアクセスしてください。

- プラトンESG。 カーボン、 クリーンテック、 エネルギー、 環境、 太陽、 廃棄物管理。 こちらからアクセスしてください。

- プラトンヘルス。 バイオテクノロジーと臨床試験のインテリジェンス。 こちらからアクセスしてください。

- ブロックオフセット。 環境オフセット所有権の近代化。 こちらからアクセスしてください。

- 情報源: プラトンデータインテリジェンス。