イーサリアム アプリケーション層の柔軟性は、イノベーション、物語の生成、ソフトウェア開発の注目すべき基盤となっています。 新しいプリミティブが作成されると、誇大宣伝、興奮、革新の両方が引き起こされるとともに、それを悪用する悪意のあるアクティビティがかなりの割合で発生します。 全体として、このイノベーションは長期的な導入に向けて構築され、エコシステムに新たな資本と人材の波をもたらします。

新しいサイクル、新しい物語

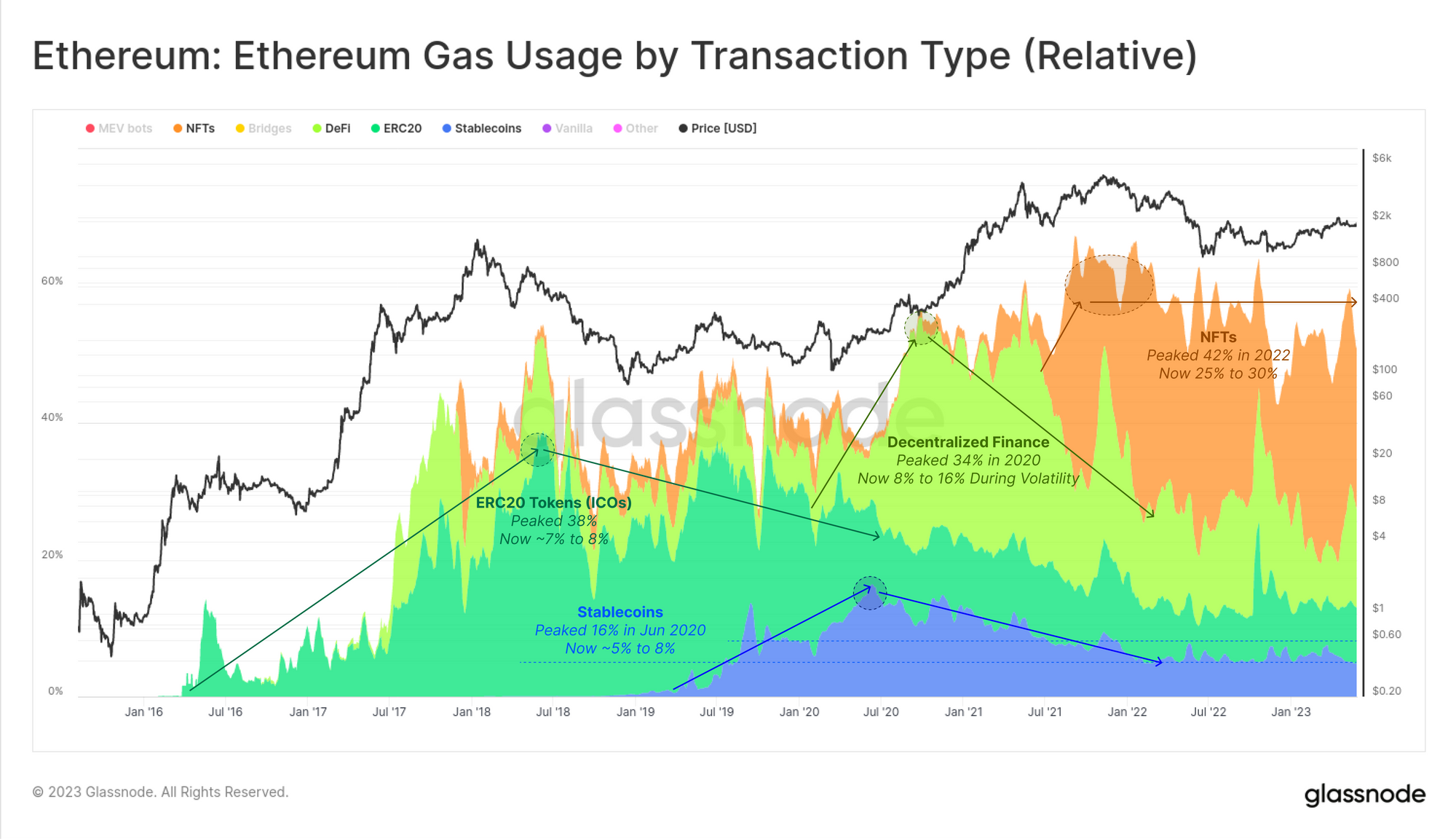

さまざまな主要な活動タイプにわたるガス使用量を比較することで、ユーザー需要のベースラインを確立できます。 このことから、これまでイーサリアムのエコシステムを形成してきた XNUMX つの主要な物語を特定し始めることができ、多くの場合、ピーク時に ETH 価格の史上最高値を更新しました。

- 🟢 初期コイン・オファリング(ICO)。 クリプトのIPO相当額は2017年と2018年にピークに達し、イーサリアムで使用されたガスの最大40%がERC-20トークンの転送によるものと考えられている。 それ以来、ERC-20 トークン転送の需要は減少しましたが、Memecoins の人気や、イールド ファーミングやエアドロップなどの新しいトークン配布方法によって、ERC-XNUMX トークンは今日でも注目すべきガス消費源となっています。

- 🟡 分散型ファイナンス(DeFi) 従来の仲介者なしで使用できるオンチェーンの金融プリミティブと手段を作成するという約束により、2020年に注目を集めました。 DeFiの波は現在も続いていますが、その使用量のピークは2020年2021月から30年に達し、ガス使用量の約XNUMX%を占めました。

- 🟠 代替不可能なトークン(NFT) 導入 デジタルまたは現実世界の資産のユニークな表現。 NFT は長年にわたって存在していましたが、主流の認識に到達したのは 2021 年半ばになってからでした。 NFT の需要は 2022 年末に向けて減少しましたが、最近になって復活しており、これには複数の要因が考えられます (レポートを参照してください)。 WOC 09).

- ???? Stablecoins、特に米ドルに固定されているものは、2020 年半ば以降、ユーザーの需要が急増しています。 ステーブルコイン取引によるガス使用量の減少は、需要の減少よりもむしろユーティリティの変化の変化を反映しています。 ステーブルコインは現在、支払い方法としてではなく、ヘッジや価値の保存として多く使用されています。

私たちが見ることができるのは、最初のブームと不況のサイクルが発生し、新しいアプリケーションが全ガス消費量の 30% から 40% にまで押し上げられるパターンです。 その後、これらの主要なアプリケーション タイプの消費量のベースラインと思われる 8% に向かって構造的に減少します。

DeFiの下降傾向

上のグラフで特に注目すべきは、DeFiセクターの独特の行動です。 ガス消費には半定期的に爆発的な活動があり、DeFi のガス需要が XNUMX 倍になることがよくあります。 これは通常、投資家がオンチェーンの証拠金付きポジションを再担保したり、レバレッジを解消したり清算したりするため、市場のボラティリティが高まった時期に集中します。

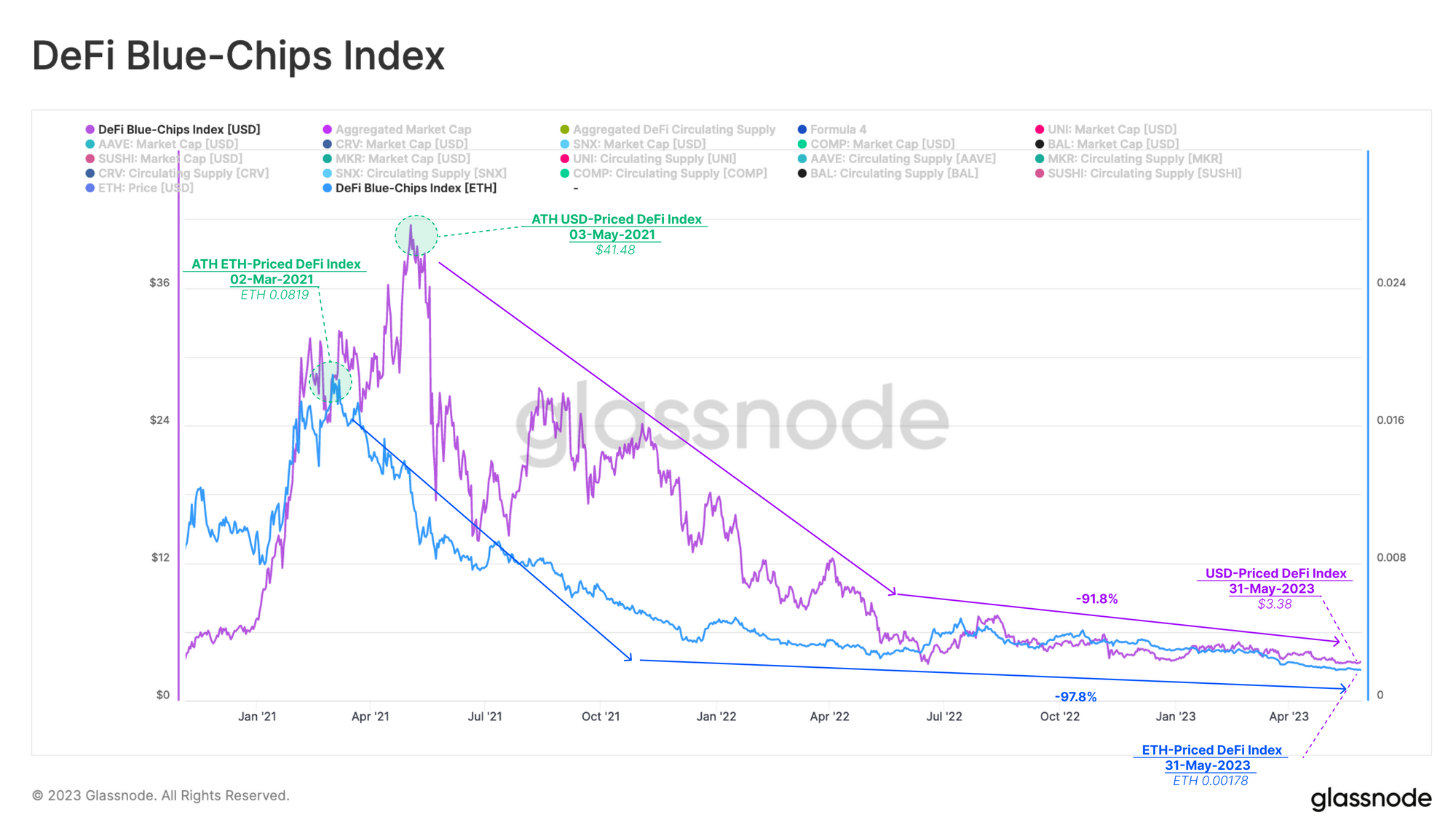

DeFiセクターがERC20トークン、ステーブルコイン、そしてますます増えているNFTの主要な供給源であり、供給先であることを考えると、これらのプロトコルに関連付けられたトークンからの強力なパフォーマンスが期待されるでしょう。 しかし、米ドルとイーサリアムの両方で価格設定されているDeFiの供給加重価格指数は終わりのない下落を続けているようで、現在、90年初頭以降、両方のベンチマークに対して2021%以上下落しています。

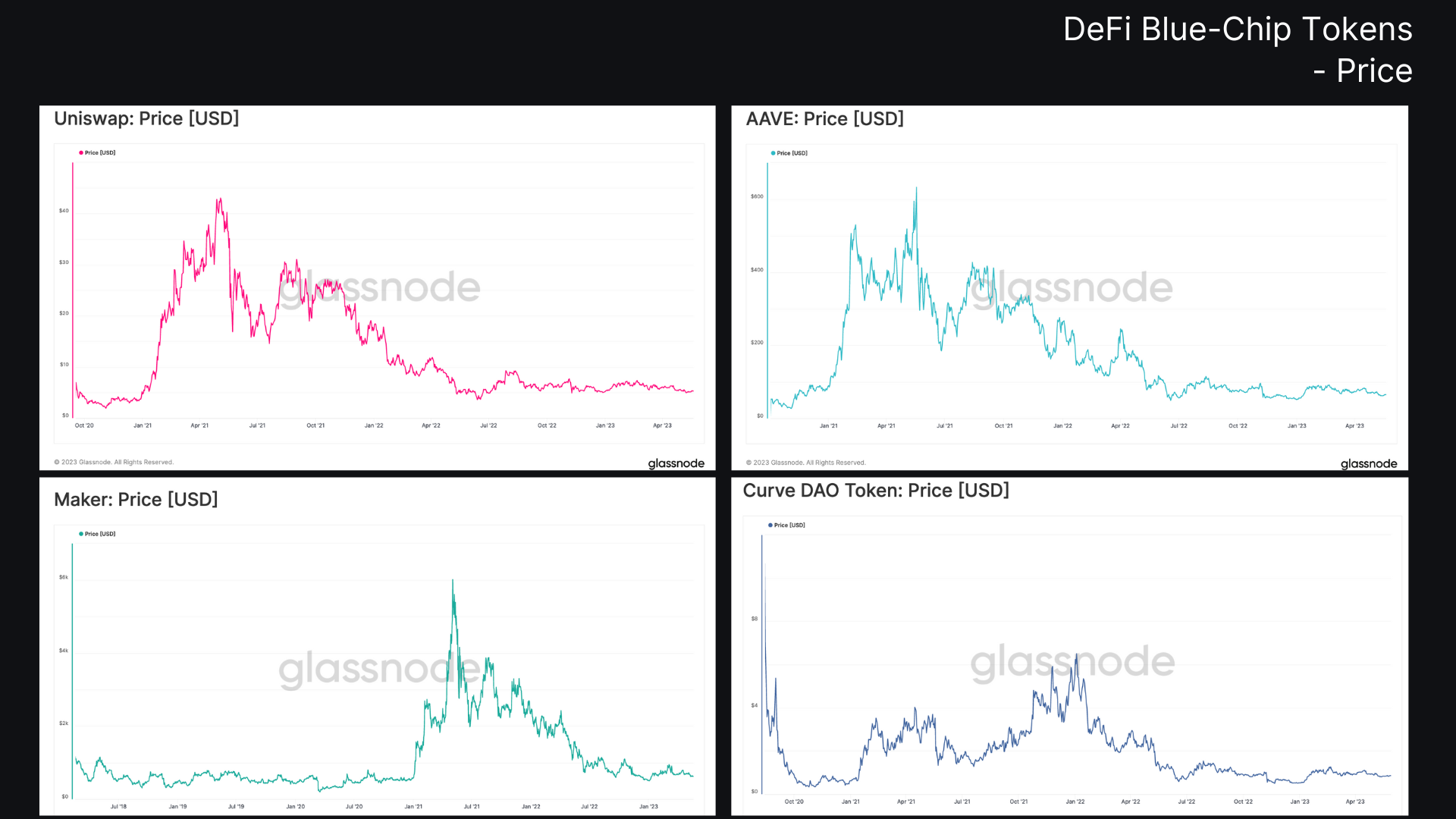

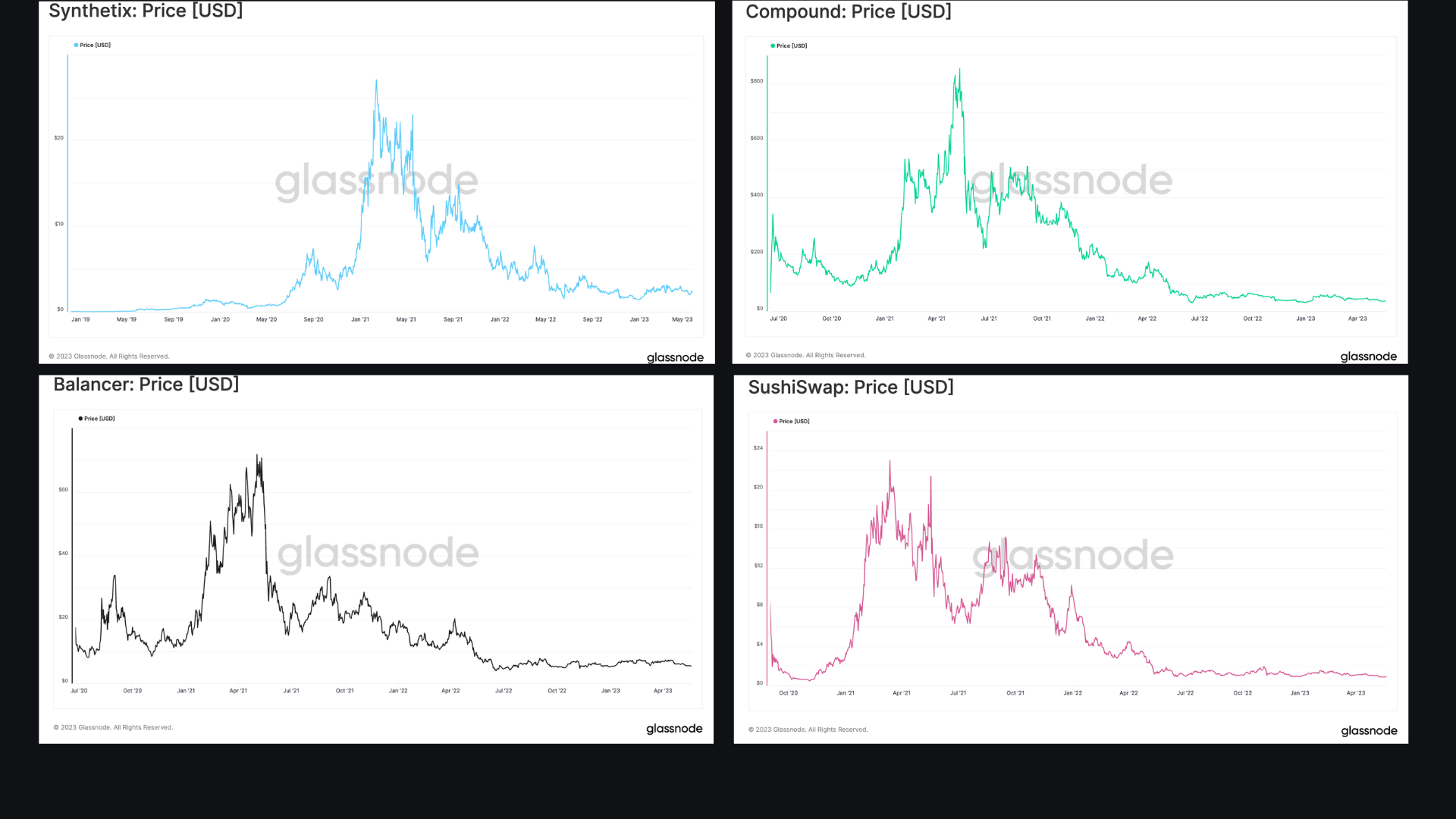

この記事の残りの部分では、DeFi セクターに焦点を当て、この著しく悪いトークン価格パフォーマンスに関する背景を提供しようとします。 この分析では、基盤となる DeFi プロトコル自体に関連する指標は考慮せずに、時価総額上位 XNUMX つの DeFi プロジェクトのトークンを調べます。 これにより、相対的な価格パフォーマンス、所有権構造、およびトークンのオンチェーン活動のみが分離され、トークンは引き続き投資家の好みを表現できる主要な手段となります。

DeFiトークンは基礎となるプロジェクトの真の価値を反映していないと多くの人が主張しています。 しかし、総合すると、これらのトークンの市場パフォーマンスが、DeFiセクター全体に対する投資家の関心を表す代表的な尺度になると私たちは考えています。

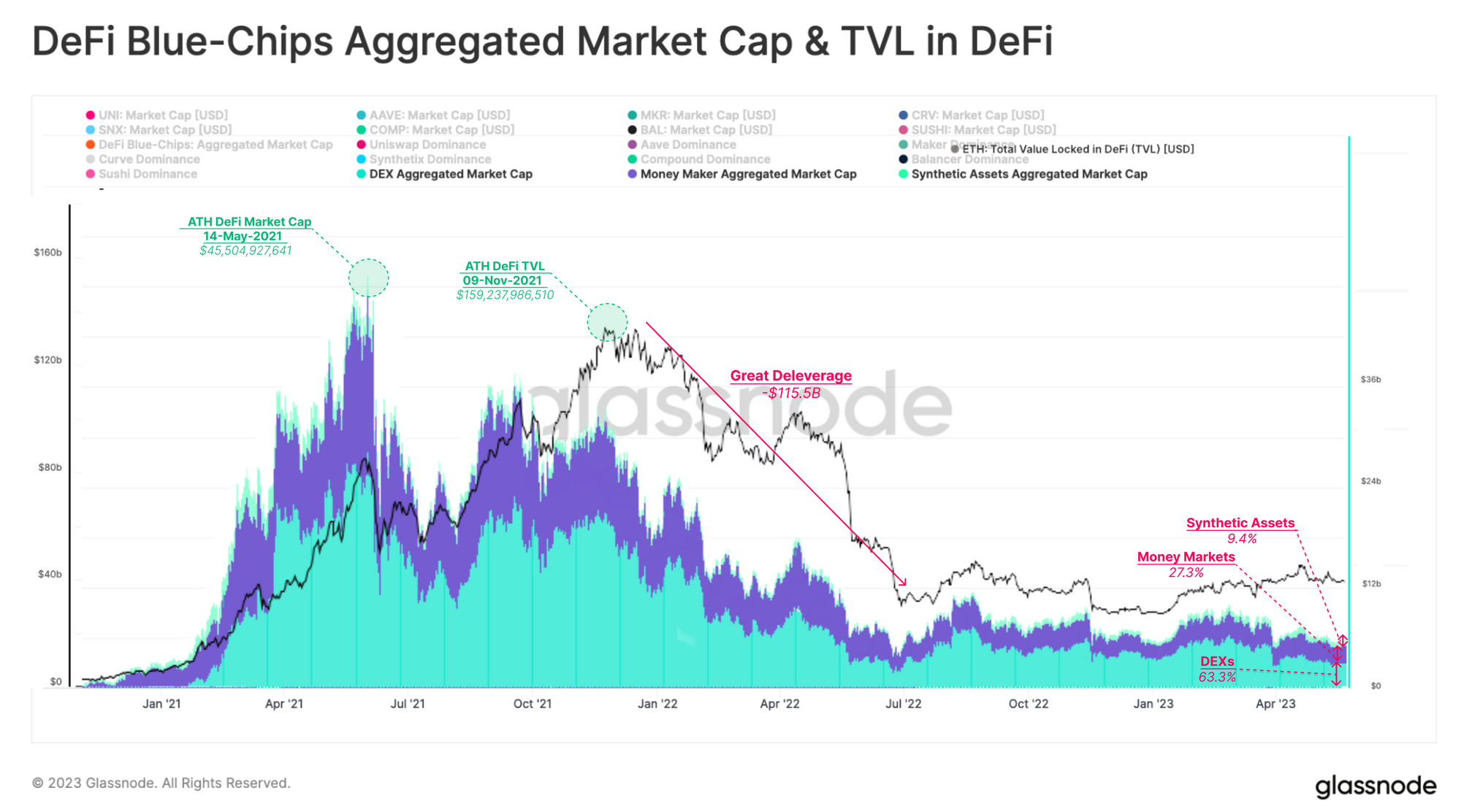

これら 2021 つのトークンの時価総額の合計は、これらのトークンのほとんどが鋳造および発行された 2020 年半ばの「DeFi サマー」イベントから約 45 か月後、12 年 XNUMX 月頃に投資家の間で人気のピークに達しました。 最盛期には、DeFiブルーチップの総額はXNUMX億ドルに達しましたが、そこから着実に減少しています。 今日の時点で、DeFiの時価総額は過去最高値のわずかXNUMX%にとどまっている。

興味深いことに、それ以来、 2022 年の素晴らしいレバレッジ解消、DeFiトークンの評価は、DeFiプロトコルでロックされている合計価値に応じて動く傾向があります。 結局のところ、投資家の信頼はその基礎となるプロトコルのパフォーマンスに関係している可能性があります。

DeFiをさまざまなサブセクターに分割すると、分散型取引所(DEX)が最大の市場シェアを持ち、現在DeFi時価総額の63.3%を占めていることがわかります。 マネーマーケットは 27.3% で 9.4 番目に人気ですが、合成資産は XNUMX% とわずかな構成要素にすぎません。

DeFiトークンはETHと競合する必要がある

DeFiトークンは通常、デジタル資産のリスク曲線のさらに外側にあると考えられているため、リスク選好度の高い投資家にとって魅力的です。 これらのトークンは通常、ETH またはステーブルコインを相場通貨として使用して購入され、パフォーマンスの XNUMX つのベンチマークを提供します。

これを念頭に置き、ついにイーサリアムにプルーフ・オブ・ステークなどの主要なイベントが到来したことを受けて、DeFiトークンの関係とパフォーマンスを、現在の利回りを伴うベンチマーク資産ETHと比較する必要があります。 現在、ETH のステーキングの利回りが ETH 換算で 4.0% (レバレッジなし) であることを考えると、トークンのリターンが飛び越えなければならない新たなハードルレートが存在します。

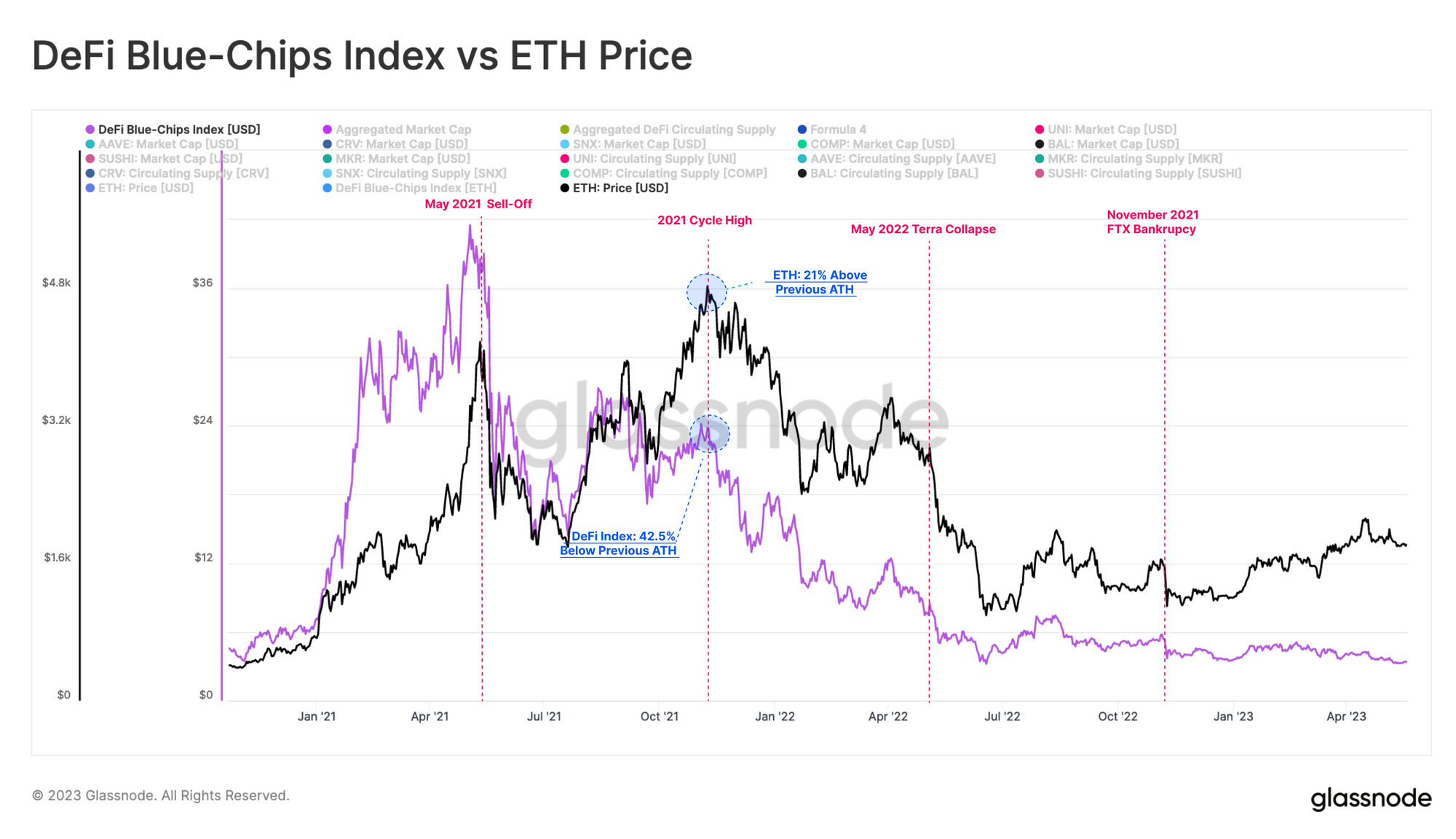

ETHの価格とDeFiブルーチップインデックスの価格を比較すると、2021年2021月の「DeFiサマー」の直後、DeFiトークンはETHと比較して急騰したことがわかります。 ただし、これが究極のピークであることに変わりはなく、XNUMX 年 XNUMX 月に大幅な下落が続き、それ以降は容赦なく下落しました。

2021年の強気サイクルの後半であっても、おそらく当時の市場がNFTを選好していた結果として、DeFiトークンは上値への反応がはるかに鈍いことが判明しました。 DeFi指数は、ETH価格が42年2021月に新たな高値に達したにもかかわらず、前回のXNUMX月の最高値を超えることはなく、依然として-XNUMX%を下回っています。

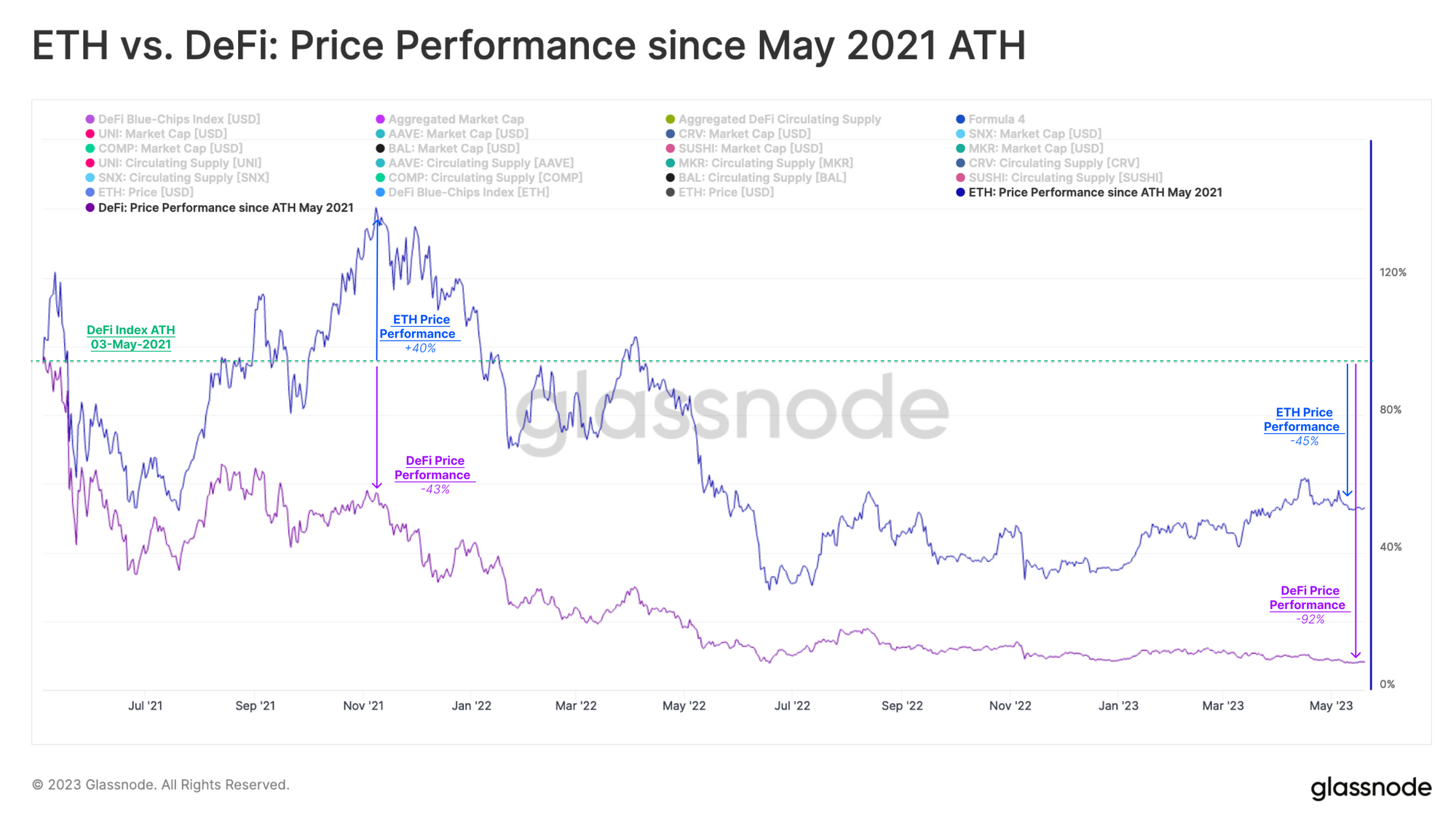

2021年XNUMX月のDeFiインデックスATH以降のパフォーマンスをETHのパフォーマンスにインデックスすると、この悪いパフォーマンスをより詳細に見ることができます。

- 2021年の強気サイクルの後半、ETHは以前のピークを40%上回る上昇に成功しましたが、一方、DeFiトークンは43月のピークからXNUMX%下落し、より低い高値を記録しました。

- 2022年の弱気市場を受けて、DeFiトークンは92.1年2021月のATHを-45%下回りましたが、ETHはわずか6.7%下落しました。 これは、弱気サイクル中にETHがDeFiインデックスをXNUMX倍上回ったことを意味します。

このことから、実際、DeFi トークンは強気局面では ETH を上回ってアンダーパフォームし、その後弱気局面では下降局面で大幅に引き下げられたことがわかります。

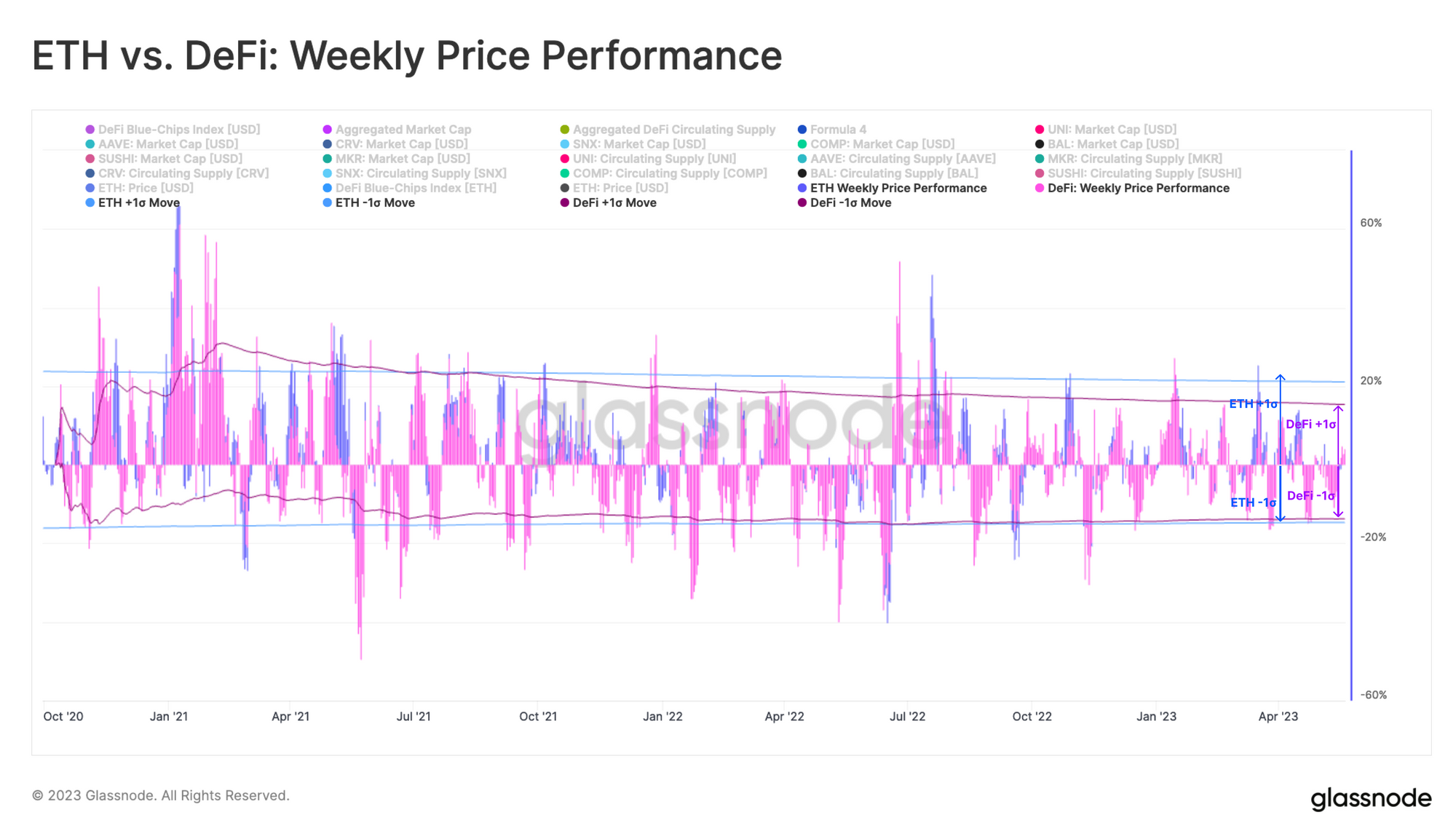

短期的には、DeFi インデックスと ETH の週ごとの価格パフォーマンス プロファイルを比較できます。 一般に、DeFi の週間パフォーマンスは ETH のパフォーマンスと一致する傾向があり、以下のグラフは両方の XNUMX つの標準偏差バンドを重ね合わせたものです。

結果はまたしてもDeFiトークン保有者に有利なものではありません。 下値パフォーマンスとボラティリティが ETH と同等であるだけでなく、上値パフォーマンスも明らかに小さくなります。 これにより、すでに偏ったリスクと報酬のバランスがさらにETHに有利な方向に偏ります。

ETHの価格変動とDeFiトークンを転送するアクティブなアドレスの相関関係を利用して、ETHとDeFiセクターの間の相対的な投資家の流れを観察できます。 オンチェーンアドレス活動の増加は、投資家が取引を開始し、DeFiトークンの保有を取得し始めているため、注目が高まっている時期の特徴です。

当然のことながら、高い負の相関が観察されます。 🔴 主要なETH売却イベントの前後。 これは、投資家がリスクを回避し、よりリスクの高い保有資産をオフロードすることで市場の混乱に対応するため、ETH価格の下落中にDeFiトークンの活動が増加することを示唆しています。 逆に、高い正の相関が見られることがよくあります。 🟢 ETH価格が急激に上昇すると、ETHへの熱意が需要をリスクカーブのさらに外側に押し出すという流通理論に重みが加わります。

しかし、2023年XNUMX月の時点では、両者の相関関係が崩れていることが観察されており、これはDeFiトークンを中心とした活動がETH市場の年初からいくらか切り離されていることを示唆しています。 これが成功に関係しているのではないかと疑問に思う人もいるでしょう。 シャペラのアップグレード、ETHステーキング利回り取引の最終レグが完了します。

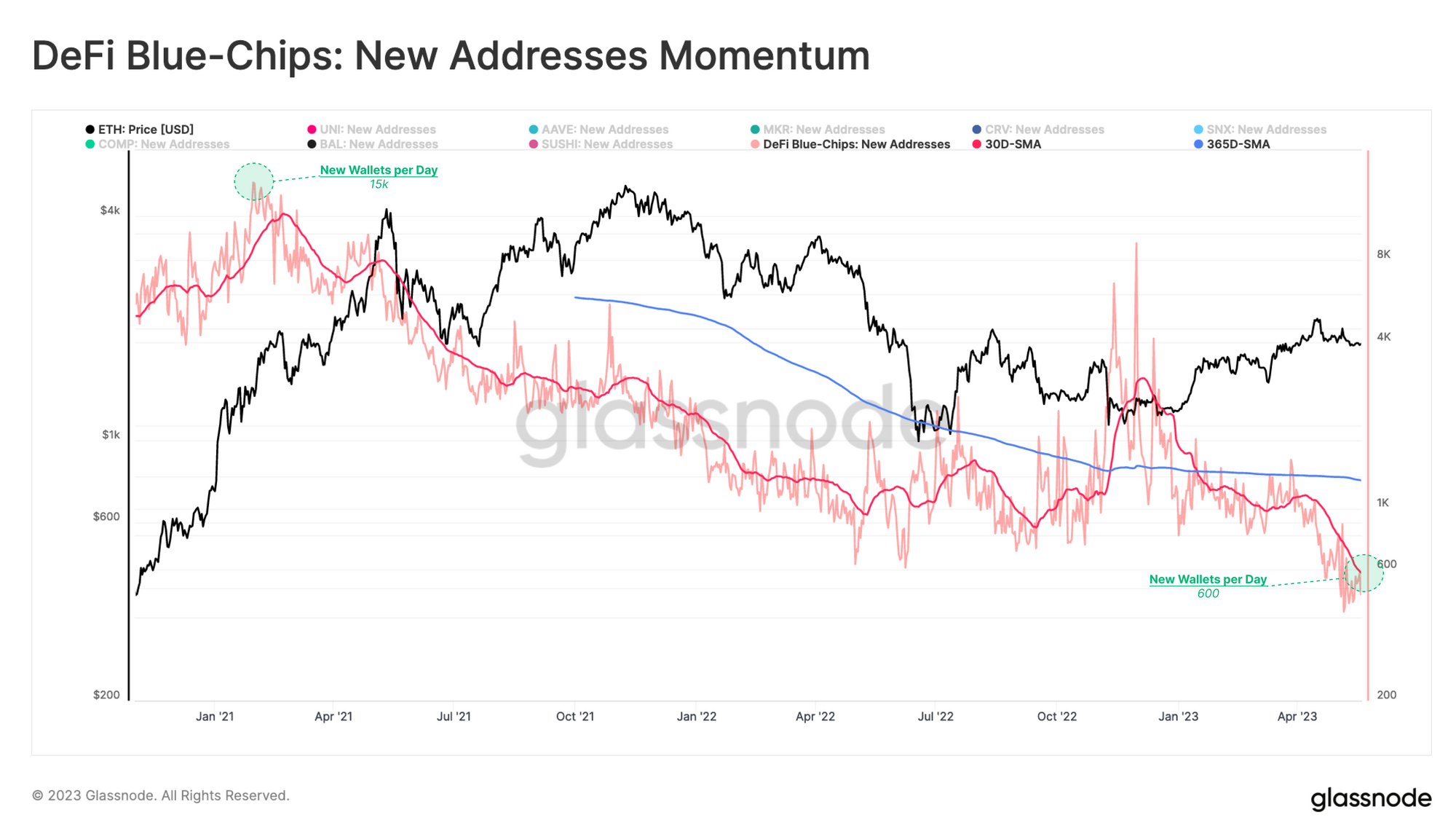

これは、DeFi トークンの新しいアドレスの勢いを見ることでさらに確認できます。 新しいアドレスの月次平均は、測定を開始して以来一貫して年平均を下回っていますが、唯一顕著な急増は FTX 崩壊前後です。 この急増は、DeFiトークンに対する新たな需要を示すというよりも、市場のリスク認識の高まりに伴うDeFiトークンからの売却に主に関連している。

また、今年 XNUMX 月以降、新しい住所が急速に減少しています(再び、 シャペラのアップグレード)。 現在、インデックスに DeFi トークンを保持する新しいウォレットは 600 日に約 2023 個だけ作成されます。 これは、XNUMX年第XNUMX四半期にETH価格が回復したにもかかわらず、DeFiトークンが投資家の注目を集めるのに苦戦し続けていることを示唆している。

DeFiトークンに関する考慮事項

DeFiトークンを保有するための増強は、いくつかの点でBTCやETHなどのベースレイヤー資産への投資とは大きく異なります。 各トークンには独自の目的があり、基礎となるプロトコル設計との関係があります。

これらのプロジェクトは今も進化しており、その多くは分散型自律組織 (DAO) に変わり、トークン所有者にプロトコルの変更を提案し投票する権利を与えています。 しかし、キャッシュフローや配当がステークホルダーに支払われる、いわゆる「フィースイッチ」を達成したトークンはほとんどありません。 多くの場合、トークンはプロトコルの準備金から追加のトークンを獲得するために賭けられますが、これはネット上でのインフレ的なアプローチです。

これらのトークンの比較評価を支援するために、トークンの流動性とトークンの使用状況という XNUMX つの重要な側面を調査できます。

トークンの流動性

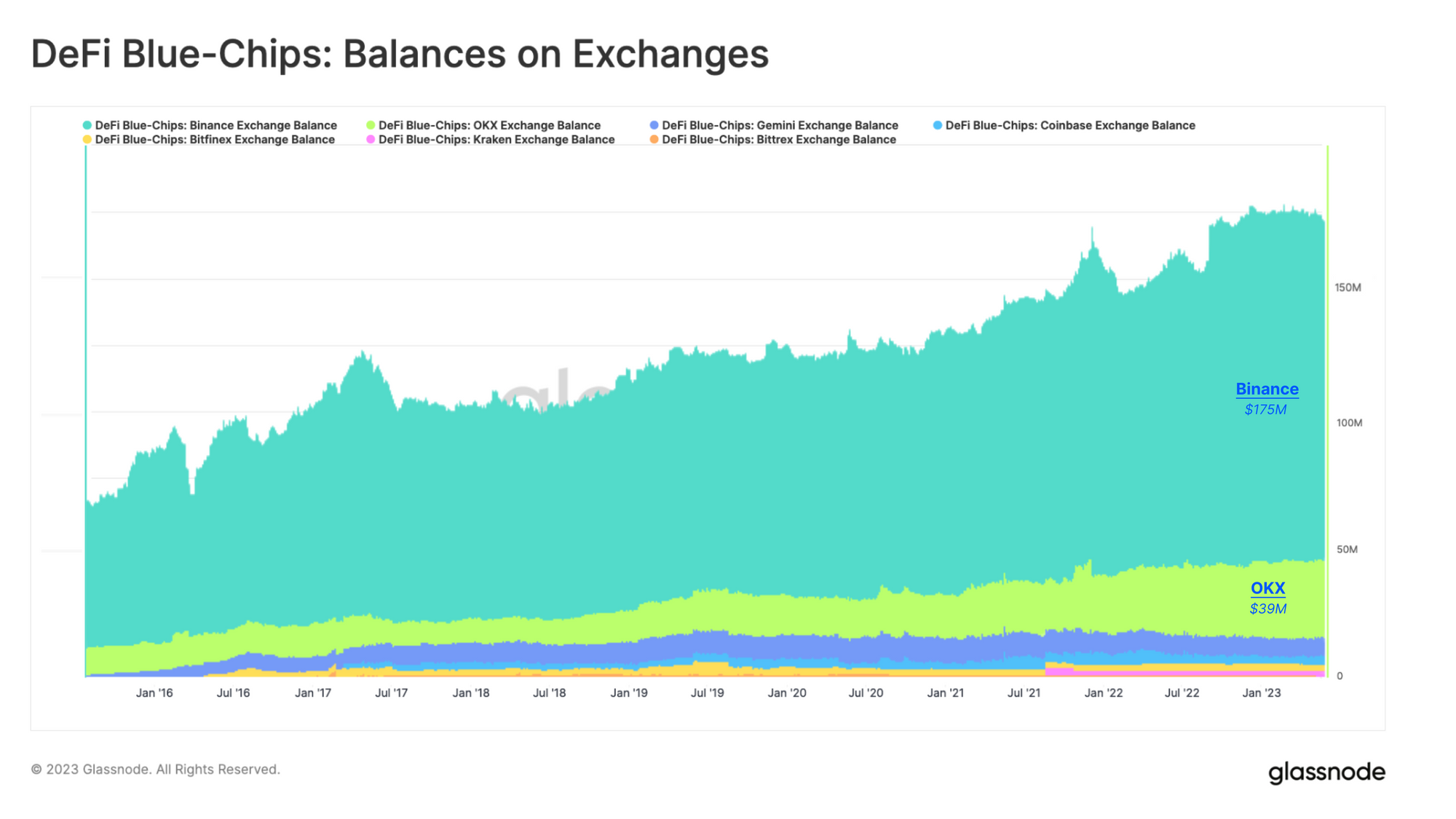

DeFiトークンを取引するための最大の集中市場は依然としてBinanceであり、一貫して成長しているものの、残高は比較的少ない。 現在、Binance で保有されている DeFi インデックスのトークンの総残高は 175 億 2.70 万ドルを超えています。 これは、トークン時価総額総額6.472億39万ドルのわずかXNUMX%に相当します。 XNUMX 番目に大きな DeFi トークンのバランスシートを持つ集中型取引所は OKX で、XNUMX 万ドルです。

DEX の流動性は、集中型取引所で見られたものよりもはるかに少なくなっています。 DeFi トークンは主にイーサリアム メインネットで取引されていますが、他のレイヤー 2 ネットワークやサイドチェーンにも拡大しています。 一般的に言えば、これは流動性の破壊をもたらし、歴史的にはイーサリアムのメインネットが支配的な取引会場となる結果をもたらしてきました。

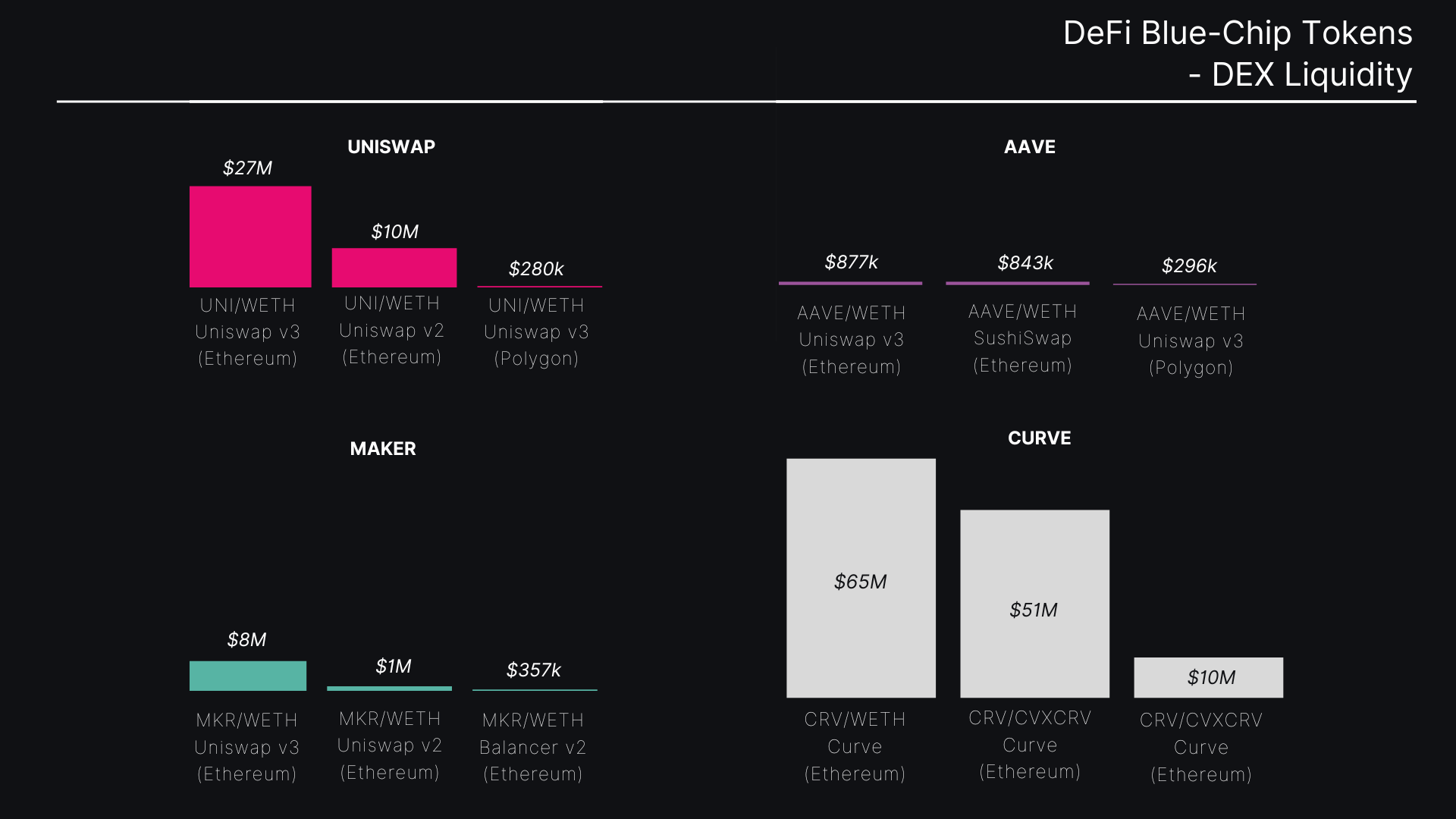

トークンの流動性は、集中型取引所と分散型取引所の両方のマーケットメーカーを引き付けるプロジェクトの能力に依存します。 Curve などの分散型取引所は、独自のプラットフォーム上で CRV トークンの流動的な市場を育成する独自のメカニズムを開発しました。

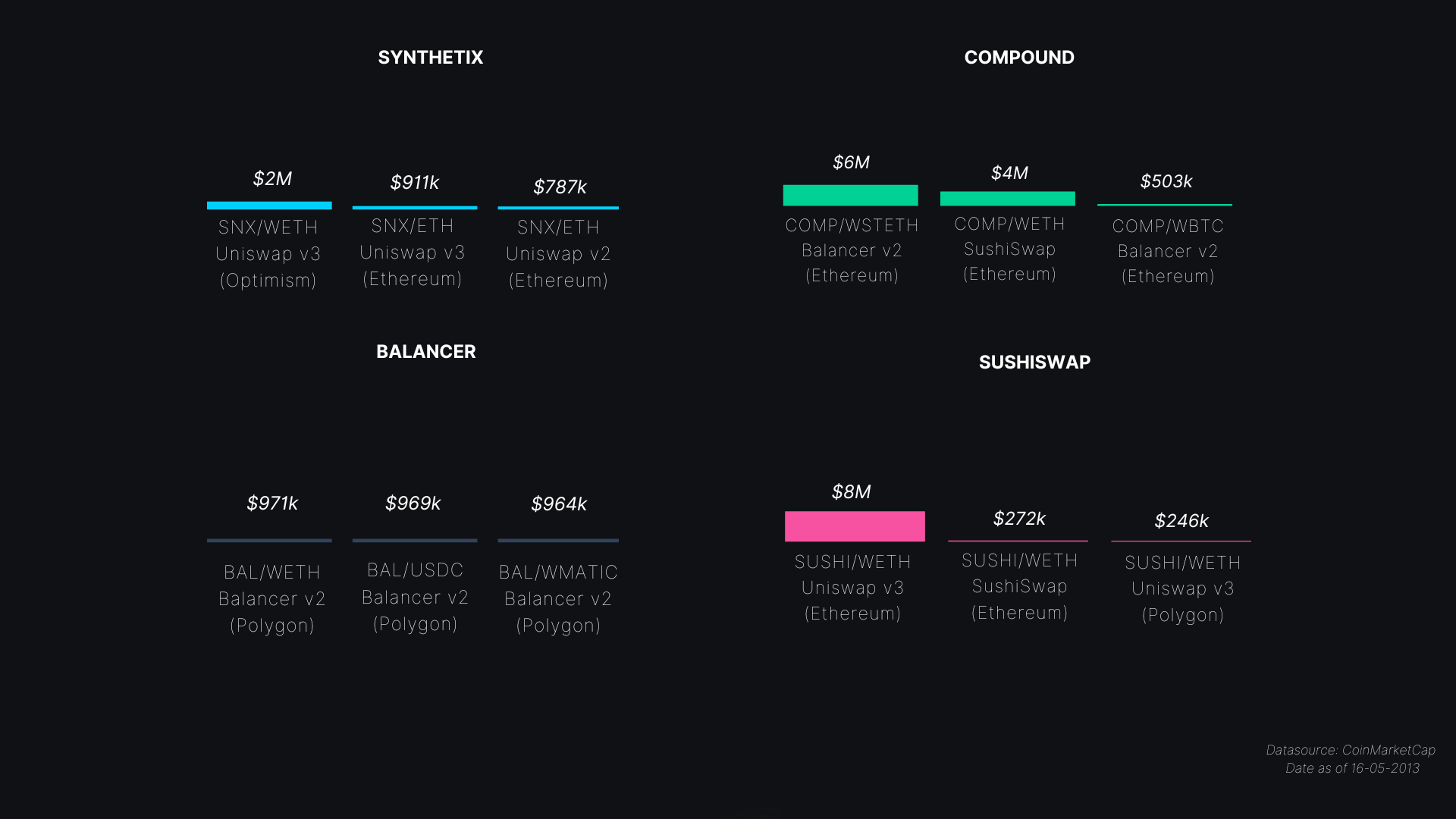

以下のチャートは、流動性プールに保持されている TVL を示しており、棒は関連する取引ペアの米ドル建て金額の合計を表しています。 DeFi トークンの主要な流動性プールは、イーサリアム メインネットの Uniswap にあります。 ただし、Polygon は BAL トークンの流動性を最も多くホストしており、Optimism は SNX の流動性を最も多く持っています。 実際、最高の TVL 値は Curve の CRV/WETH ペアで見つかります。これは、CRV トークン所有者が Curve の流動性プールの報酬に投票する資格があるという事実に関連しています。

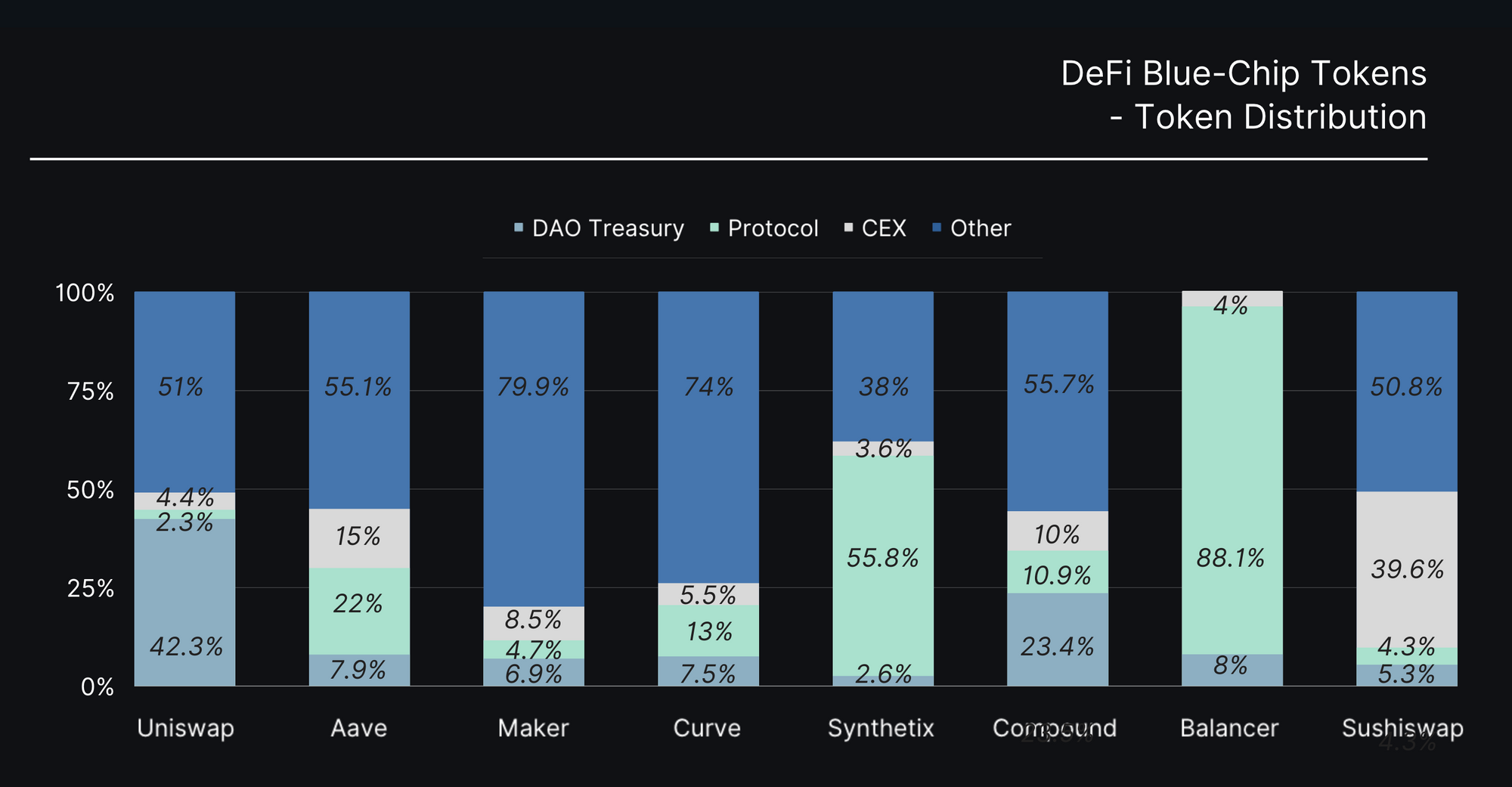

集中型取引所と分散型取引所間の DeFi トークンの分布を分析し、それをトークン時価総額総額 6.472 億 3.8 万ドルの割合として表すと、非常に小さな数字が観察されます。 全体の供給量のわずか 4.17% が分散型取引所に存在し、XNUMX% は集中型取引所に存在します。 これにより、トークン供給の残りの割合はどのような目的に役立つのかという疑問が生じます。 使用量に基づいてトークン配布の内訳を調べることで、DeFi トークンの利用について別の視点が得られます。

トークンの使用法

DeFiトークンは、DeFiアプリケーションとDAOのトレジャリーの両方で使用できます。 DeFiプロトコル内で保持されている、またはプロトコルの財務省で保持されている各トークンの割合を内訳できます。

一般的に、各プロトコルの DAO トレジャリーはトークン供給量の 10% 未満を保持する傾向があることがわかります (Uniswap と Compound は例外です)。 また、一部のトークン (SNX、BAL) が DeFi プロトコル内でより大きな存在感を示していることもわかります。これは、多くの場合、投資家ロックアップのインセンティブを生み出すトークンのインセンティブと経済設計の結果です。

このビューでは、Balancer と Synthetix を除くほとんどの DeFi トークンについて、トークン供給の半分以上が未定義の用途にあることがわかります。 さらなる研究が必要ですが、これらのトークンは個人、特に創設者、チームメンバー、VC によって保有されている可能性があります。 これらのトークンの別の潜在的な用途は、バイナンス スマート チェーンなどのサイドチェーン上のラップされたトークンなどのデリバティブの EOS またはマルチシグ ウォレットの担保として保持される可能性があります。

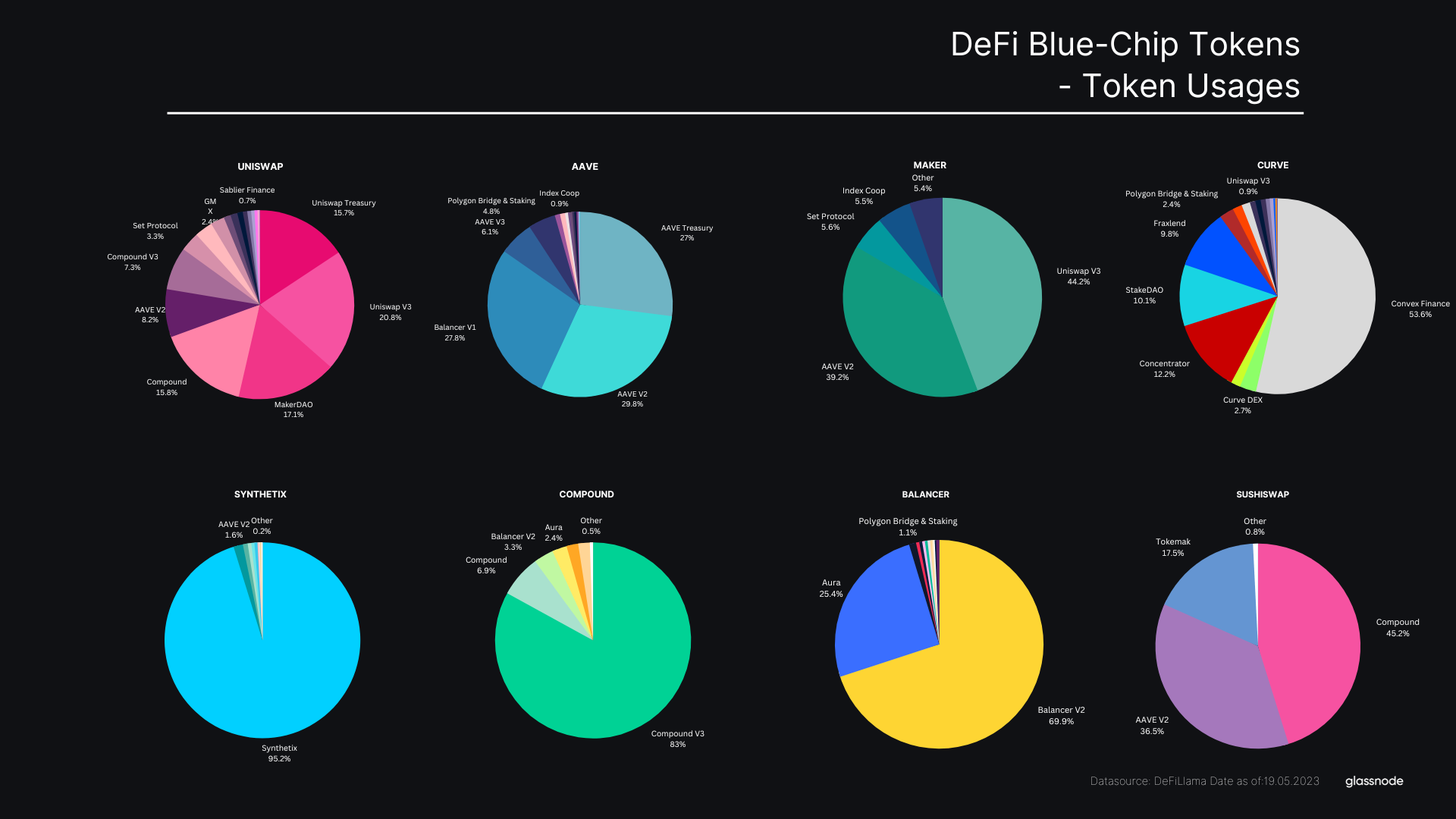

より詳細に見ると、DeFi トークンは、その基礎となるプロトコル内で最も頻繁に使用される傾向があることがわかります。 マネー マーケット関連のトークン (AAVE、MKR、COMP) については、これらのトークンが担保としてマネー マーケット プロトコル内、または DEX 流動性プールに預けられていることが明らかな優位性を示しています。

SNX、BAL、CRV などの特定のトークンについては、使用の大部分が独自の基盤となるプロトコルを中心に集中していることがわかり、トークンの設計とステーキングの経済性を示しています。 UNI は、最大の時価総額を有し、したがってさまざまな形での担保として最も幅広い用途を持っていることが主な原動力となり、おそらく最も多様な用途を展開していることで際立っています。

今後

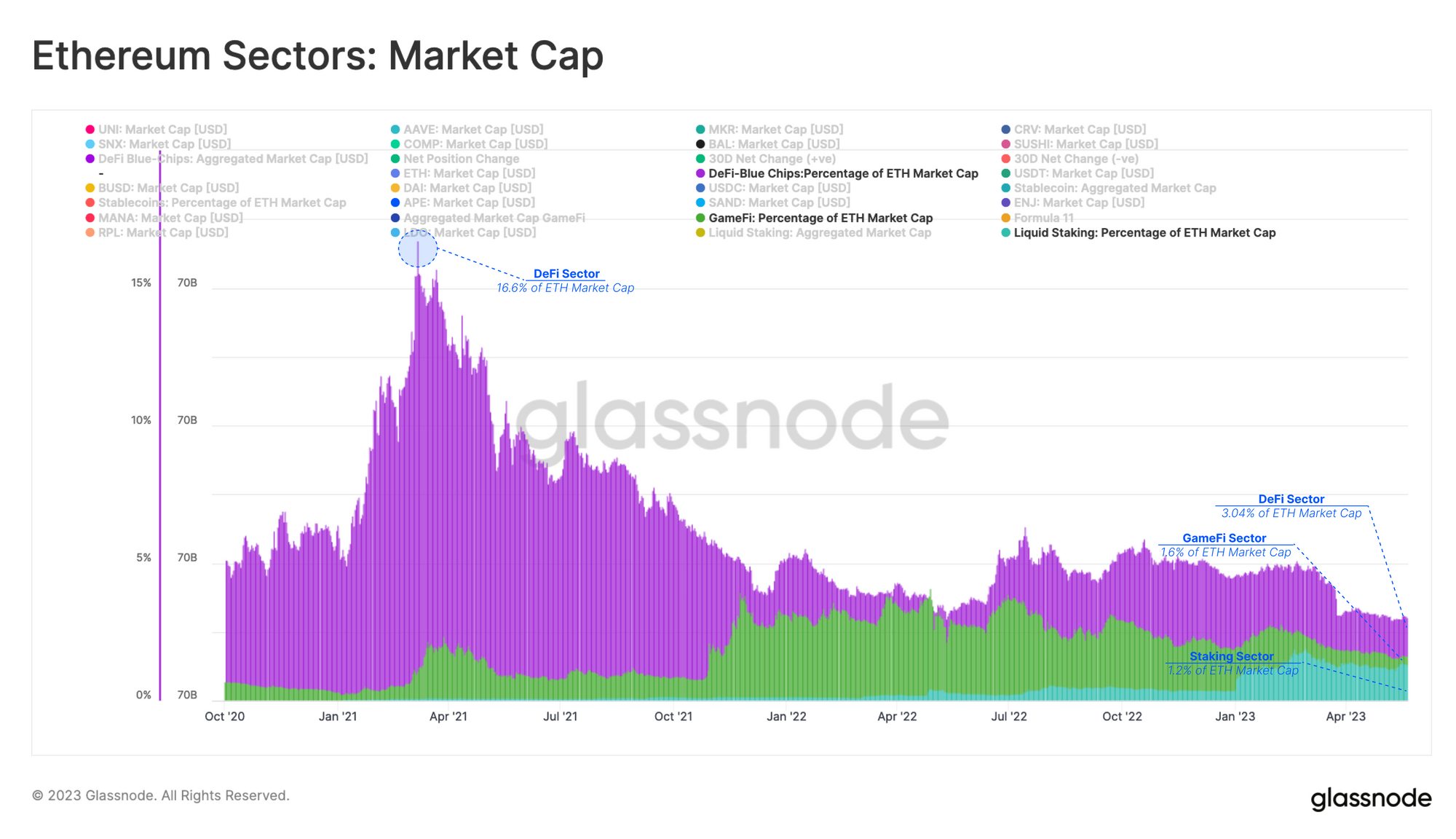

過去 2022 年間で、イーサリアム エコシステム内に 2023 つの新しいセクターが出現しました。 GameFi とステーキング。 各セクターはさまざまな程度の投資家の関心を引き起こしており、505年半ばにはGameFiがDeFiをほぼ追い越しました。ステーキング業界(ここではリキッドステーキングプロトコルのトークンを介して表されています)は2023年初頭から上昇傾向にあり、時価総額は爆発的に増加しています3.20 年 2023 月の XNUMX 億 XNUMX 万ドルから、XNUMX 年 XNUMX 月には XNUMX 億ドルを超えます。

これらのセクターをより広範なイーサリアム経済の一部として、そして EIP1559 バーンの文脈の中で考えると、これらのセクターによって生じた価値の一部が ETH の評価にフィードバックされることも期待できます。 したがって、これらのセクターの時価総額をETHの時価総額と比較することができます。

このレンズから見ると、DeFi はイーサリアム自体のサイズのわずか 3.04% に相当し、将来の GameFi トークンと LSD トークンのサイズはそれぞれわずか 1.2% と 1.6% です。 16.6年の栄光の時代に到達したDeFiのピーク(DeFiトークン=イーサリアムの2021%)はエキサイティングに見えるかもしれないが、これらの今後のセクターのいずれかがETH自体からの脱出速度に到達できるかどうかはまだ分からない。

多くの点で、ステークホルダー価値の創出に向けて価値と収益の流れをリダイレクトする新しい方法を見つけるのは、現在、これらの DeFi プラットフォームを管理する DAO とトークン所有者にかかっています。 ETHが独自のネイティブ利回りを誇るようになり、DeFiトークン(およびその他のセクター)のハードルレートのハードルが設定されました。

時計仕掛けのように、先週、XNUMXつの主要なDeFiプロジェクトがこの格差に対処するための提案を発表しました。 最近の MakerDAO の提案では、新しいステーブルコインと、将来のサブ DAO 内で使用されることを目的としたガバナンス トークンが導入されました。

同様に、Uniswap は、長い間検討されてきたプロトコル料金の切り替えの実装を目指す新しいガバナンス提案を導入しました。 この提案は、手数料をプール取引手数料の1分の5に設定することを提案しており、収益は52か月で推定6万ドルに達すると予測されています。 提案によれば、手数料はUniswap DAOに送られることになっているが、これがUNIトークンへの新たな需要を喚起するのに十分なのかどうか疑問が生じている。

まとめと結論

これら XNUMX つの提案は、確立された DeFi プロトコル コホートの焦点が製品開発から離れ、エコシステム内の利害関係者に価値を生み出すことに移ることを示しています。 過去XNUMX年間のDeFiトークンのパフォーマンスの低迷が要因、またはネイティブETHステーキング利回りの出現である可能性が非常に高いです。

イーサリアムの世界では、ネイティブ ETH トークンは実際に価値の略奪者である可能性があり、その多くは独自の軌道内のトークンから供給されているようです。

その結果、DeFiセクター内でトークン収益モデルに関する新たな議論、討論、設計の波が間もなく現れるかもしれません。 これらの提案を形にして成果をあげるのは、チームと関係者の責任となります。 DeFiトークンへの関心を再燃させる戦いはおそらく進行中だが、ETHトークン自体によって設定された新しいハードルレートを考慮すると、それは簡単なものではなさそうだ。

- SEO を活用したコンテンツと PR 配信。 今日増幅されます。

- プラトアイストリーム。 Web3 データ インテリジェンス。 知識増幅。 こちらからアクセスしてください。

- 未来を鋳造する w エイドリエン・アシュリー。 こちらからアクセスしてください。

- PREIPO® を使用して PRE-IPO 企業の株式を売買します。 こちらからアクセスしてください。

- 情報源: https://insights.glassnode.com/defi-downtrend/