この分析では、従来のバンキングとデジタル バンキングの対比を詳しく掘り下げ、ユーザー エクスペリエンス、成長パターン、デジタル バンクを際立たせるイノベーションに焦点を当てます。さらに、デジタル銀行の台頭が本当に従来の銀行機関の存続に重大な脅威をもたらすかどうかを調査します。

デジタルバンクとは何ですか?

金融という広大な領域において、デジタル銀行は、従来の銀行業務の限界に対する最新のソリューションとして台頭してきました。これらの銀行はオンラインまたはモバイルアプリを通じてのみ運営されており、多くの人が慣れ親しんでいる物理的な支店がありません。その代わりに、テクノロジーの力を活用して、標準的な当座預金口座から複雑な金融ツールに至るまで、さまざまな金融サービスをすべてユーザーの指先で提供しています。英国の著名なデジタル専用銀行の例には、Monzo、Starling Bank、Revolut、Chase などがあります。これらの銀行は急速に人気を博し、従来の銀行に競争力のある代替手段を提供しています。デジタル銀行と従来の銀行の主な違いは、物理的な存在 (または存在しないこと) だけでなく、その運営アプローチにもあります。

- コスト効率: デジタル銀行は、実店舗の支店や多数のスタッフを維持するための諸経費がかからないため、手数料の引き下げや金利の向上を通じて、その節約分を顧客に還元することがよくあります。

- スピードとアクセシビリティ: デジタル バンクのオンライン特性により、24 時間 7 日のアクセス、リアルタイムの更新、およびより迅速な取引プロセスが可能になります。

- 革新的な機能: 多くのデジタル銀行はイノベーションをリードし、予算編成、貯蓄、さらには投資のためのツールを提供しており、多くの場合プラットフォームに直接統合されています。

- 規制の枠組み: デジタル銀行と従来型銀行の両方が金融規制の対象となりますが、デジタル銀行は特有の課題に直面しています。たとえば、英国の金融行動監視機構 (FCA) は、サイバーセキュリティ、データ保護、オンライン取引処理などの側面に焦点を当てて、デジタル銀行向けに特別な規制を設けています。これらの規制は、デジタル バンキング特有のリスクと運用モデルを反映して、従来の銀行の規制と比較してより厳格であるか性質が異なることがよくあります。

ただし、銀行業務の中心である資金の保管、取引の促進、金融サービスの提供は、デジタル プラットフォームと従来のプラットフォームの両方で一貫していることに注意することが重要です。

デジタルバンクの人気と成長

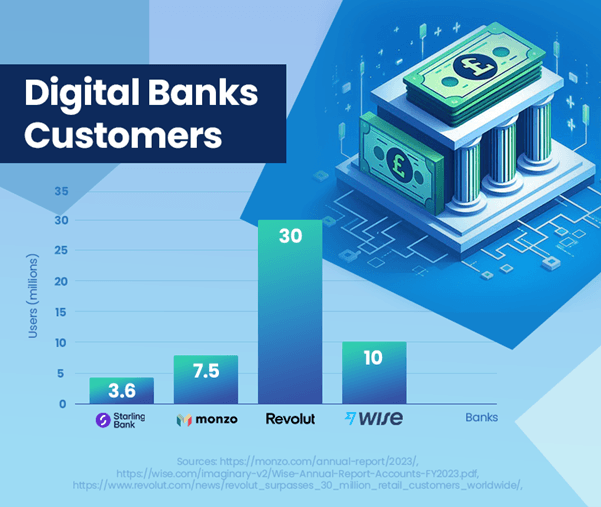

英国におけるデジタル銀行の台頭は、消費者銀行の嗜好の顕著な変化を意味しています。これらの銀行は、ユーザー数と市場での存在感において目覚ましい成長を示しています。 Monzo は 7.5 万人のユーザーを報告【1]、スターリング銀行の英国のユーザーベースは3.6万人に達しました【2]、人気の高まりを示しています。対照的に、伝統的な大手銀行であるHSBCは39万人の顧客を誇ります。【3]、確立された銀行モデルと新興の銀行モデルの規模の違いを強調しています。

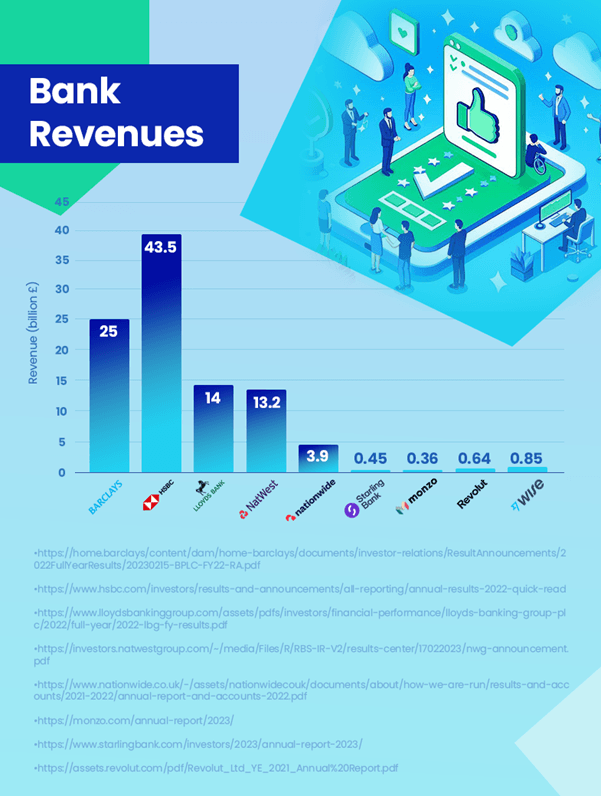

収益に関しては、従来型銀行が依然として大幅な差を付けています。例えばHSBCは43.5億ポンドの収益を記録した【4]。比較すると、最も収益性の高いデジタル銀行である Wise の収益は 0.85 億 XNUMX 万ポンドでした。【5] 収益的には。これに続くのが Revolut で 0.64 億 XNUMX 万ポンド【6] そしてスターリングは0.45億XNUMX万ポンド【2]。 Revolutの数字は2021年のものであり、現在の収益はさらに高くなる可能性があることに注意することが重要です。デジタル銀行は成長していますが、収益創出の点では依然として従来の銀行に大きく遅れをとっています。

デジタル銀行の目覚ましい成長軌道にもかかわらず、現在の市場シェアは従来の銀行の優位性に対する重大な脅威にはなりません。重要な考慮事項は、多くの消費者がデジタル銀行を主要な口座として使用していない可能性があるということです。従来型の大手銀行の口座を維持しながら、デジタル銀行が提供するサービスも利用するのが一般的です。このデュアルバンキングのアプローチは、デジタルバンクが従来の金融機関に及ぼす影響が、現段階では完全な競争というよりも補完的なものであることを示唆しています。

しかし、デジタル銀行の将来の軌道は前向きであり、ユーザーの継続的な増加と市場への浸透が期待されています。この傾向は、特にデジタル ユーザー エクスペリエンスと金融テクノロジーの分野で、従来の銀行にさらなる革新と適応を促す可能性があります。

このデータは、デジタル銀行が大幅に進出している一方で、現在は直接の代替としてではなく、従来の銀行モデルを補完するものとして機能していることを浮き彫りにしています。

デジタル銀行と従来型銀行の収益を比較するとどうなるでしょうか?

デジタル銀行と従来の銀行の収益を比較すると、現在の銀行業界に関する貴重な洞察が得られます。 HSBCなどの伝統的な銀行は収益創出において首位を維持しており、HSBCは43.5年に2023億ポンドを報告している。同社の広範なサービス、より大きな顧客ベース、そして国際的な存在感がこれに大きく貢献している。

デジタル銀行は、ユーザーベースが急速に成長しているものの、それに比べれば依然として控えめな収益を報告しています。最も収益性の高いデジタル銀行である Wise は 0.85 億 XNUMX 万ポンドの収益を報告しており、デジタル銀行が着実に市場シェアを拡大していることを示しています。

デジタル銀行の成長軌道は、ユーザーフレンドリーなプラットフォームと革新的なサービスに焦点を当てており、将来の成長に向けて有利な立場にあります。運用コストの削減と技術の進歩が、この成長軌道の主要な原動力となっています。

デジタル銀行の台頭に応じて、従来の銀行はデジタルサービスを拡大するために進化しています。注目すべき例は、JPモルガン・チェースが2021年に英国でデジタルファースト銀行ソリューションの成長市場を獲得することを目的としたデジタル銀行「チェース」を立ち上げたことだ。この取り組みは、従来の銀行が競争力を維持し、デジタル時代の消費者の嗜好の変化にどのように適応しているかを示しています。

全体として、現在、収益においては従来の銀行が大幅にリードしていますが、市場におけるデジタル銀行の存在感と影響力の増大により、業界全体の変化が推進されています。将来の銀行業界では、デジタル銀行が拡大を続け、従来の銀行が適応するにつれて、収益格差が縮小する可能性があります。

ユーザー満足度: デジタル銀行と従来の銀行

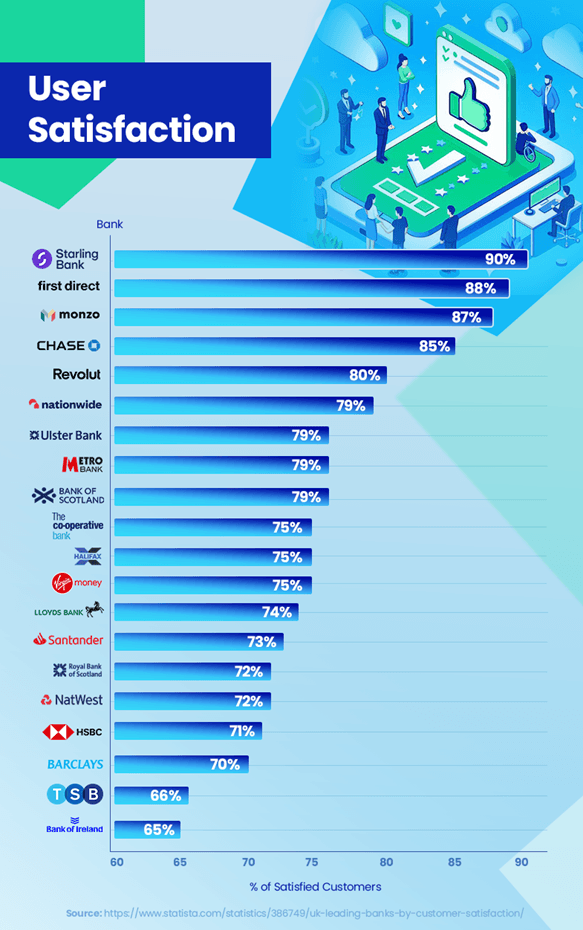

競争の激しい銀行業界では、顧客満足度が重要な差別化要因となります。最近の傾向とデータは、デジタル銀行と従来の銀行がこの点でどのように対処しているかについての興味深い洞察を明らかにしています。デジタルバンクは高い顧客満足度を獲得しています。 Starling Bank が 90% という驚異的な満足度で首位に立っており、それに僅差で Monzo Bank が 87%、Chase が 85% で続きます【7]。これらの高いスコアは、ユーザー エクスペリエンス、リアルタイムの取引通知などの革新的な機能、顧客ベースの共感を呼ぶパーソナライズされた予算作成ツールに重点を置いていることを反映しています。

対照的に、従来の銀行は、これらの満足度レベルに対応するという課題に直面してきました。たとえば、HSBC とバークレイズ銀行の満足度はそれぞれ 71% と 70% です。【7]。同社は強力な顧客ベースを維持していますが、顧客サービスの待ち時間が長くなったり、技術の進歩に対する機敏な対応が低下したりするなどの問題が一部の顧客にとって争点となっています。

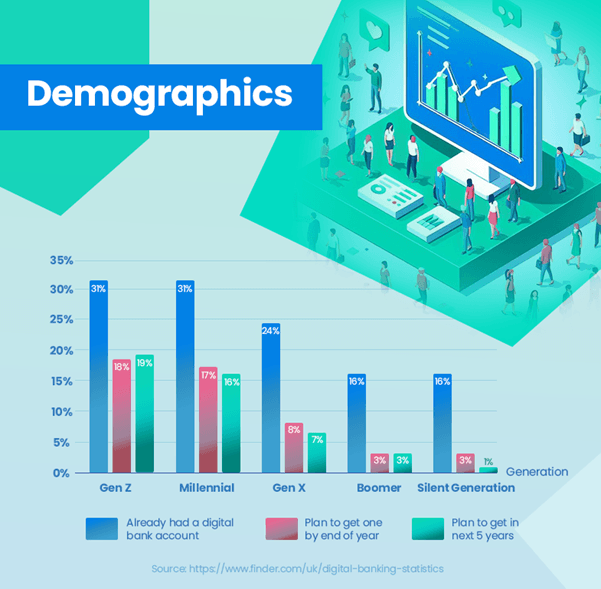

デジタル バンキングの導入は、さまざまな年齢層にわたって明確な傾向を示しています。若い世代のかなりの割合がすでにデジタル銀行を利用しています。Z 世代とミレニアル世代の 31% がすでにデジタル銀行口座を持っており、テクノロジー主導の銀行ソリューションを好むことを反映しています。これは、導入率が著しく低い古い世代とはまったく対照的です。X 世代ではわずか 24%、ベビーブーマー世代では 16%、サイレント世代では 13% です。【8]。このデータは、若いユーザーの間でデジタル バンキングへの傾向が強い一方で、古い世代は依然として従来の銀行に傾いていることを明確に示しています。

ただし、このシナリオでは従来の銀行は静的ではありません。満足度のギャップを埋めることを目的として、多くの企業がオンライン バンキング エクスペリエンスを向上させるデジタル変革に多額の投資を行っています。

銀行業務においては、信頼とセキュリティが依然として最優先事項です。デジタル銀行は信頼性と安全性を継続的に証明する必要がありますが、従来の銀行は数十年にわたって築いてきた信頼を損なうことなく革新する必要があります。

全体として、現在、デジタル銀行が顧客満足度でリードしていますが、従来型銀行の取り組みの進化は、全体的に顧客体験の向上に重点を置いた競争環境を示唆しています。

より高い満足度を得るために考えられる説明

デジタル銀行が従来の銀行と比較して高い顧客満足度を達成している理由はいくつかあります。デジタルバンクは顧客エクスペリエンスに重点を置いています。同社のプラットフォームは多くの場合、革新的なテクノロジーによって推進されており、ユーザーフレンドリーで直感的に使えるように設計されています。カスタマージャーニーに重点を置くことで、より高い満足度が得られます。

デジタル銀行は通常、より機敏であり、新しいテクノロジーをより早く導入します。リアルタイム通知、予算作成ツール、モバイル アプリ上での簡単なアカウント管理などの機能により、デジタルに精通した顧客ベースのニーズに応えます。

パーソナライゼーションもデジタル銀行の強みです。データ分析を活用して顧客のニーズと好みを理解し、サービスをより効果的に調整できるようにします。デジタルファーストであるこれらの銀行は、顧客のフィードバックに基づいてサービスを迅速に反復し、改善できます。この応答性により、変化する顧客の期待に応えるために継続的に進化することができます。

いつでもどこからでも財務を管理できる利便性は大きな魅力です。デジタル銀行は物理的な支店を訪問する必要性を排除し、オンライン取引を好む現代の消費者のライフスタイルに適合します。

これらの要因が総合的に、デジタル バンクの顧客の満足度の向上に貢献しています。デジタル銀行がサービスの革新とカスタマイズを続けるにつれて、従来の銀行と比較したこの満足度の優位性は維持されるか、さらに増加する可能性があります。

デジタルバンクのどのような機能がユーザーを惹きつけているのでしょうか?

デジタル銀行の人気が高まっているのは、現代の消費者のニーズや好みによく合致する、その独特の機能によるところが大きいと考えられます。デジタル銀行が提供するユーザーフレンドリーなインターフェースとシームレスなバンキングエクスペリエンスは、多くの場合モバイルアプリを通じて提供され、特に取引の効率性とシンプルさを重視するテクノロジーに精通した世代にとって、大きな魅力となっています。

Monzo や Starling Bank などのプラットフォームに組み込まれた予算作成ツールにより、ユーザーは支出を追跡し、財務目標を設定し、より効果的に財務を管理することができます。これは、金融リテラシーと管理力を高めるためにテクノロジーを活用することに熱心な若いユーザーの共感を呼びます。

簡単なサインアッププロセスもデジタルバンクのハイライトです。ユーザーは支店に出向く必要がなく、数分以内に口座を開設できます。これは、従来の銀行の時間がかかることが多い手続きとはまったく対照的です。

デジタル銀行は、従来の銀行支店が閉鎖された地域のギャップも埋める。これらの地域の人々が経済的に十分なサービスを受けられないように、必要不可欠な銀行サービスを提供しています。

Starling のような銀行では、従来の銀行と比べて手数料が安く、簡単に国際決済や外貨両替を行うことができます。これは、頻繁に旅行する人や国際取引に従事する人にとって特に有益です。

ギャンブル取引のブロック、仮想カードの作成、取引のリアルタイム通知の提供などの革新的な機能により、従来の銀行には欠けがちなレベルの制御とカスタマイズが提供されます。

これらの機能を総合すると、デジタル銀行は、特にデジタル時代に合わせた銀行体験を求める人々にとって、非常に魅力的なものになっています。その結果、デジタルバンクは単なる選択肢ではなく、ますます多くの消費者にとって好まれるものとなっています。

まとめ

銀行セクターは、デジタル銀行の出現による重要な変化を目の当たりにしており、従来の銀行機関に挑戦しています。この進化は、消費者の嗜好の変化、技術の進歩、デジタル銀行の革新的なアプローチによって推進されています。

従来の銀行が収益と顧客ベースの面でリードし続けている一方で、特に銀行業務における使いやすさ、革新性、デジタル統合を好む若い世代の間で、デジタル銀行が急速に台頭しつつあります。

銀行の未来は、両方の世界が融合したものになるようです。従来の銀行は競争力を維持するためにデジタル戦略をますます導入しており、デジタル銀行はサービスと顧客の信頼の拡大に努めています。このバランスは、選択肢と利便性が最優先される、より顧客中心の銀行環境を示唆しています。

どちらのタイプの銀行も、消費者のニーズと技術トレンドに適応し続ける必要があります。従来の銀行にとって、これはさらなるデジタル変革を意味するかもしれません。デジタル銀行の場合、サービスの拡大とセキュリティと信頼性の強化に重点が置かれる可能性があります。

競争が激化するにつれ、業界全体でさらなるイノベーションと改善が促進され、より良いサービス、より多くの選択肢、強化された銀行体験が消費者に恩恵をもたらすと考えられます。

結論として、銀行業界は大きな変革を迎えています。デジタル銀行の台頭は金融の新時代を告げるものであり、顧客が銀行サービスを提供し体験する方法を再構築することが約束されています。

参考文献

- SEO を活用したコンテンツと PR 配信。 今日増幅されます。

- PlatoData.Network 垂直生成 Ai。 自分自身に力を与えましょう。 こちらからアクセスしてください。

- プラトアイストリーム。 Web3 インテリジェンス。 知識増幅。 こちらからアクセスしてください。

- プラトンESG。 カーボン、 クリーンテック、 エネルギー、 環境、 太陽、 廃棄物管理。 こちらからアクセスしてください。

- プラトンヘルス。 バイオテクノロジーと臨床試験のインテリジェンス。 こちらからアクセスしてください。

- 情報源: https://www.bestcasinosites.net/blog/digital-banks-vs-traditional-banks.php