世界の他のあらゆるものと同様、決済取引も急速にデジタル化に移行しています。電話や時計で支払いができるようになるなど、10年前に想像できたでしょうか?

デジタル決済は長年にわたり目覚ましい進化を遂げ、従来の方法からテクノロジーを活用した洗練されたソリューションに進化しました。この記事では、デジタル決済がどのように機能するのかを説明し、使用される一般的な支払い方法を検討します、この支払いエコシステムにおける主要な参加者の役割を強調しています。

目次

デジタル決済とは何ですか?

デジタル決済とは、インターネットまたはその他の電子デバイス上で実行される電子取引を指し、個人や企業が物理的な通貨を必要とせずに送金および受け取りを可能にします。これらの取引は、さまざまなオンライン プラットフォーム、モバイル アプリ、電子決済システムを通じて促進されます。

デジタル決済にはどのような種類がありますか?

- クレジットカード/デビットカード

- 携帯財布

- オンラインバンキング

- ピアツーピア(P2P)転送

- 非接触型カード

- 暗号通貨

- QRコード決済

SDK.ファイナンス 決済プラットフォーム は、包括的な機能セットを通じて複数のデジタル支払いオプションをサポートするように設計されています。このプラットフォームは、複数の決済プロバイダーとの統合を合理化する API 主導のアーキテクチャを利用しており、企業が顧客に幅広い支払いオプションを簡単に提供できるようにします。

デジタル決済システム: どのように機能するのか?

デジタル決済のエコシステムには、個人や企業が電子的に取引を行うことを可能にするさまざまなテクノロジー、プラットフォーム、プロセスが含まれています。デジタル決済がどのように機能するかを理解するには、このプロセスの参加者を調べる必要があります。

デジタル決済システムの主要な参加者

- 消費者

- 商人

- 発行銀行 (クレジット カードまたはデビット カードを発行する消費者の銀行)

- 取得銀行 (デジタル取引から資金を受け取る販売者の銀行)

支払いゲートウェイは、支払い要求の処理などのデジタル トランザクション中に、顧客の銀行口座にリンクされている顧客の残高または信用限度額を確認する責任を負います。

デジタル支払いのプロセスに関するステップバイステップのガイド

デジタル支払いを行う場合、通常、プロセスには次の手順が含まれます。

1. 開始: 支払いプロセスは、オンラインで商品やサービスを購入する場合でも、クレジット カードやモバイル デバイスなどのデジタル支払い方法を選択する場合でも、顧客が取引を開始すると始まります。 財布。

2. 承認: 取引が開始されると、支払い情報は承認のために支払い処理業者または取得銀行に安全に送信されます。

3. 処理: 承認後、最初の支払いネットワークまたは プロセッサは、クライアントの口座から引き落とされることでトランザクションを処理します。このステップには、銀行、支払いネットワーク、販売業者サービスプロバイダーなど、さまざまな関係者間の通信が含まれる場合があります。

4. 決済: 通常、決済には発行者の銀行から販売者の銀行への資金の移動が含まれます。

5. 確認: 決済が完了すると、両当事者は取引の確認を受け取ります。

デジタル決済を支えるテクノロジー

デジタル決済の運用とセキュリティには、次のようないくつかのテクノロジーが重要な役割を果たしています。

機械学習と人工知能

機械学習アルゴリズムにより、企業は取引パターンと潜在的な不正行為を監視できるようになり、AI 主導のシステムは支出行動を理解することでユーザー エクスペリエンスを向上させます。

NFC(近距離無線通信)

NFC により、近接したデバイス間の安全な通信が可能になり、非接触トランザクションが容易になり、デバイス間のシームレスな通信が可能になります。

たとえば、NFC を使用すると、顧客はスマートフォンをカフェの POS 端末にタップするだけで簡単にコーヒーの代金を支払うことができ、支払い情報を安全に送信し、物理的なクレジット カードや現金を必要とせずに取引を完了できます。

MST (磁気安全伝送)

MST は、磁気信号を発してモバイルウォレットと従来のカードリーダーとの通信を可能にするテクノロジーです。このテクノロジーにより、デジタル ウォレットを従来の磁気ストライプと最新のチップベースのカード リーダーの両方で使用できるようになり、互換性が向上します。

たとえば、MST テクノロジーは磁気信号を発し、デジタル ウォレットが従来の磁気ストライプ カード リーダーとシームレスに接続できるようにし、従来のカード端末とチップベースのカード端末の両方で安全な取引を行う柔軟性をユーザーに提供します。

2024 年に注目すべきデジタル決済のトレンド

デジタル決済は、AI や ML などの技術の進歩、消費者行動の変化、FinTech 市場により常に変化しています。

2024 年には、デジタル決済の状況を形作るいくつかの重要なトレンドが出現すると予想されます。

リアルタイム支払い

リアルタイム支払いにより、24 時間 7 日即時の資金移動が可能となり、従来の銀行業務の規範を再定義します。これは、企業にとって、キャッシュ フロー管理を最適化し、管理プロセスを簡素化し、よりシームレスな顧客エクスペリエンスを生み出す機会となります。

暗号通貨の採用

ビットコイン、イーサリアムなどの暗号通貨は、代替支払い形式として注目を集め続けています。企業や消費者は、暗号通貨を優先した支払い方法として受け入れ、使用するようになっています。 分散型の性質、より低い取引手数料、より迅速な国境を越えた支払いの可能性により、取引に最適です。

A2A (アカウント間) 支払い

2 年に予想される A2024A 決済の増加は、主にオープン バンキングとの統合によるものです。これらはオープン バンキングに対応しており、即時決済の進歩と加盟店の増加と相まって、この相乗効果がこれらの取引を新たな時代へと押し上げています。その結果、A2A 支払いはより速く、より安くなっただけでなく、詐欺に対する耐性も大幅に向上しました。

中央銀行デジタル通貨(CBDC)

中央銀行デジタル通貨 (CBDC) は、デジタル決済の分野における重要なトレンドとして浮上しています。 CBDC は、中央銀行によって発行および規制される、国の通貨のデジタル形式です。ビットコインなどの暗号通貨とは異なり、CBDC は集中管理されており、法定通貨とみなされます。 CBDC は、金融包摂を強化し、取引コストを削減し、金融政策の制御を強化することを目的としています。

生体認証

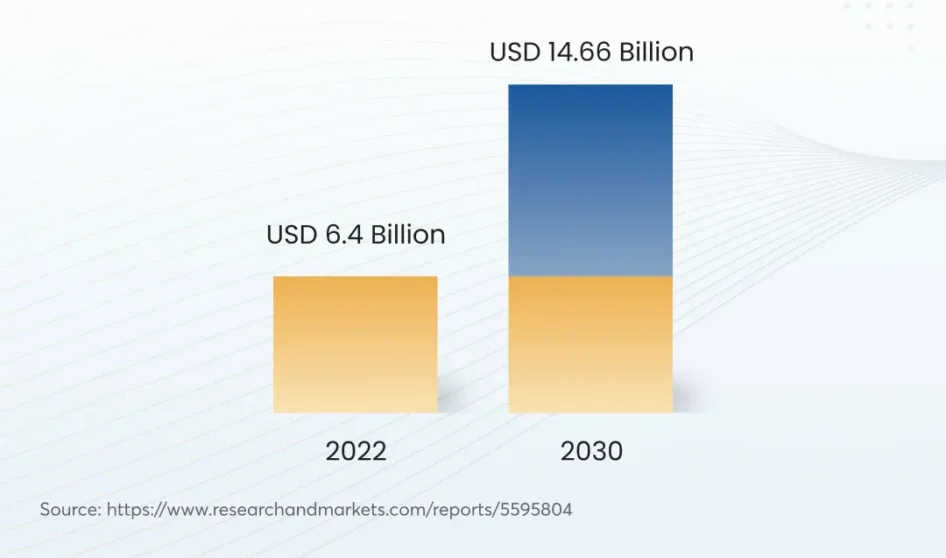

デジタル決済では、指紋スキャン、顔認識、音声認識などの生体認証方法が普及しつつあります。たとえば、世界の音声ベースの決済市場は、14.66 年までに 6.4 億米ドルから 2030 億 XNUMX 万米ドルに成長すると予想されています。

これらのテクノロジーは、パスワードや PIN などの従来の認証方法を置き換えることにより、強化されたセキュリティと利便性を提供します。

組込み金融

組み込み金融とは、金融サービスを電子商取引 Web サイトやライドシェアリングなどの非金融プラットフォームやエクスペリエンスに統合することを指します。 モバイル決済アプリ、、ソーシャルメディアプラットフォーム。この傾向により、既存のデジタル エコシステム内でシームレスで状況に応じた支払いが可能になり、銀行と他の業界の間の境界線が曖昧になります。

これらの新たなトレンドは、企業と消費者がデジタル取引に参加する方法を再構築し、決済業界全体のイノベーションと変革を推進しています。

まとめ

デジタル決済の旅は、イノベーション、テクノロジー、そして企業と消費者の絶え間なく変化するニーズによって推進され、魅力的な進化を続けています。こうしたトレンドが展開するにつれて、デジタル決済の状況はより安全で効率的になり、私たちの日常生活にシームレスに統合されることになります。

SDK.ファイナンス あなたが得る 既製のプラットフォーム 金融およびデジタル決済サービスと製品をより迅速に実現し、可能な限り短期間でデジタル決済の提供を開始します。

- SEO を活用したコンテンツと PR 配信。 今日増幅されます。

- PlatoData.Network 垂直生成 Ai。 自分自身に力を与えましょう。 こちらからアクセスしてください。

- プラトアイストリーム。 Web3 インテリジェンス。 知識増幅。 こちらからアクセスしてください。

- プラトンESG。 カーボン、 クリーンテック、 エネルギー、 環境、 太陽、 廃棄物管理。 こちらからアクセスしてください。

- プラトンヘルス。 バイオテクノロジーと臨床試験のインテリジェンス。 こちらからアクセスしてください。

- 情報源: https://sdk.finance/what-are-digital-payments/