金融サービスの未来へようこそ。イノベーションとコラボレーションがシームレスな銀行体験を生み出す、プラットフォームとしての銀行の時代です。 しかし、プラットフォーム バンキングとは正確には何ですか?また、従来のバンキングとどのように違うのでしょうか?

この記事では、プラットフォーム バンキングの本質を掘り下げ、その中核となる原則、主要な機能、金融業界への変革的な影響を明らかにします。

目次

プラットフォームバンキングとは何かを理解する

プラットフォーム バンキングは従来のモデルを超え、銀行をさまざまな金融サービスがシームレスに融合する動的なエコシステムに変換します。 これは、個人のニーズや好みを理解し、満たすことに重点を置く顧客中心主義への移行を促進します。

プラットフォームバンキングとは何ですか?

プラットフォーム バンキングは、サービスとしてのバンキング (BaaS) またはサービスとしてのバンキング プラットフォームとも呼ばれ、テクノロジー、API (アプリケーション プログラミング インターフェイス)、およびオープン アーキテクチャを活用して金融サービスの接続されたエコシステムを作成する、バンキングへの革新的なアプローチです。

このモデルでは、銀行が統一インターフェイスを通じて幅広い金融商品やサービスを提供し、さまざまなフィンテック企業、開発者、パートナーと連携するプラットフォームに変身します。

サービスとしてのバンキング プラットフォームの概念は、従来の銀行サービスを超え、顧客の多様な金融ニーズを満たすシームレスで統合されたエクスペリエンスを提供することを目的としています。 これにより、金融機関は中核的な銀行サービスを超えて提供内容を拡大し、決済、融資、投資などのさまざまな付加価値サービスを XNUMX つ屋根の下に統合することができます。

プラットフォーム システムとしての銀行について詳しくは、次のビデオをご覧ください。

[埋め込まれたコンテンツ]

API を通じて、プラットフォーム バンキングは銀行のデータと機能への安全かつ制御されたアクセスを容易にし、サードパーティ開発者がアプリケーションとサービスを銀行のプラットフォームと統合できるようにします。

この統合により、銀行とフィンテック企業間の連携が促進され、より大きなイノベーション、顧客中心のソリューション、金融サービス市場における競争上の優位性がもたらされます。

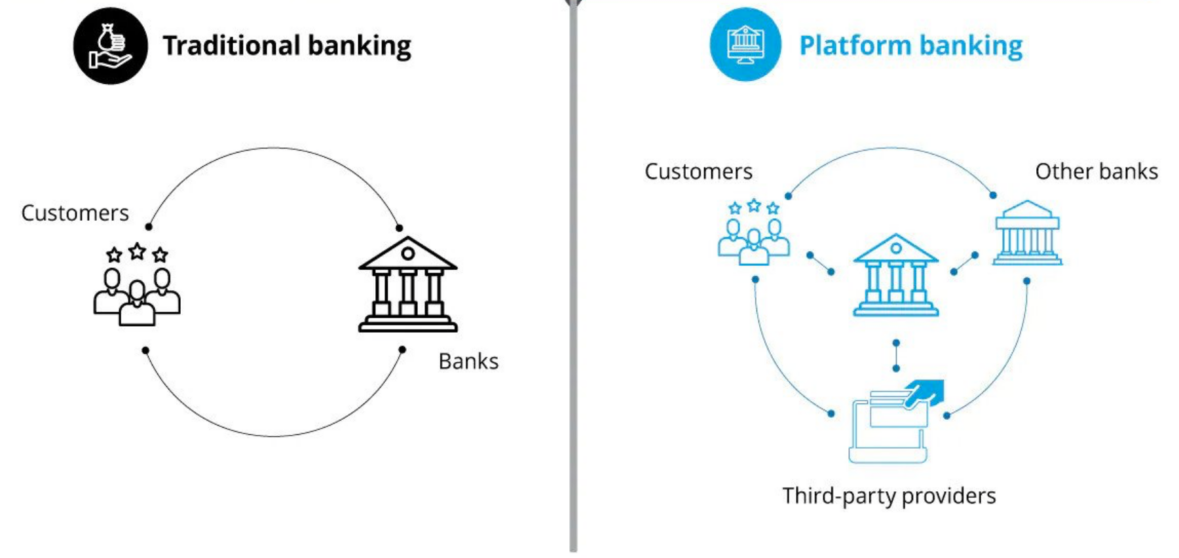

従来のバンキングとプラットフォーム バンキングの比較

従来の銀行業務とプラットフォームとしての銀行は金融業界における XNUMX つの異なるシステムであり、それぞれに独自の特徴、利点、課題があります。

従来の銀行業務には、銀行や金融機関が顧客に直接、預金の預け入れ、融資、その他の関連サービスなどの基本的な金融サービスを提供することが含まれます。

従来の銀行業務では、顧客は物理的な銀行支店と取引します。 これらは多くの場合、十分に確立された支店を持ち、ATM やオンライン バンキング プラットフォームを通じてサービスを提供する場合もあります。

従来のサービスとしての銀行プラットフォームとの違い

出典: サイトテック

長年にわたり伝統的な銀行業務が主流のモデルでしたが、デジタル技術の台頭と顧客の嗜好の変化により、銀行業務はプラットフォーム バンキングなど、より革新的で顧客中心のモデルへと進化しています。

プラットフォームとしての銀行は、革新的で変革的なデジタル マーケットプレイスであり、ユーザーフレンドリーなアプリや最先端のソフトウェアを介してシームレスに運営され、従来の銀行または銀行以外のいずれかが所有しています。

このプラットフォームは従来の銀行業務を超えて、幅広い銀行サービスと銀行以外のサービスを提供し、すべてが XNUMX つの統合スペースで便利にアクセスできます。 顧客中心主義と技術の進歩に重点を置き、サービスとしてのバンキング プラットフォームは金融サービスの提供方法を再定義し、ユーザーにとって真に接続されたパーソナライズされたバンキング エクスペリエンスを実現します。

従来のバンキングとプラットフォームバンキングの主な違いについては以下で説明します。

| 側面 | 従来の銀行業務 | プラットフォームバンキング |

| 事業の型 | 垂直型ビジネスモデル | 協業型ビジネスモデル |

| 顧客体験 | 銀行から直接提供される限定的なサービス | サードパーティパートナーによる幅広い専門サービス |

| 革新性と柔軟性 | 新しいテクノロジーとイノベーションの限定的な採用 | フィンテックとのコラボレーションを通じてイノベーションと俊敏性を実現 |

| 金融インクルージョン | 十分なサービスを受けられていない人々に対応するのに苦労する可能性がある | フィンテックとのパートナーシップを通じて金融包摂を促進 |

| 収入の流れ | 主にコア銀行商品から | サードパーティとのコラボレーションによる収益源の多様化 |

| 競争と協力 | 他の銀行や金融機関と競合する | フィンテックのスタートアップ企業や業界関係者とのコラボレーションを奨励します |

プラットフォームバンキングとサービスとしてのバンキング

プラットフォーム バンキングは、多様な金融サービスと非金融サービスの統一されたエコシステムを作成します。一方、Banking as a Service を使用すると、サードパーティ企業は既存の銀行インフラを活用して、アプリケーションやプラットフォームを通じて銀行サービスを提供できます。

サービスとしてのバンキングとプラットフォーム バンキングの主な違いについては、以下で説明します。

| 側面 | プラットフォームバンキング | サービスとしてのバンキング (BaaS) |

| 定義 | サードパーティパートナーと連携し、統合インターフェースを通じて多様な金融および非金融サービスを提供するデジタルマーケットプレイス。 | 銀行は、銀行インフラストラクチャとサービスをサードパーティ企業に提供して、独自のアプリケーションに統合します。 |

| サービスの範囲 | 決済、融資、投資、保険などの金融・非金融商品を幅広く提供。 | 口座作成、取引処理、カード発行、支払い処理などのコアバンキング機能に特に重点を置いています。 |

| 所有権 | 従来の銀行または銀行以外の組織によって運営および所有されています。 | 銀行インフラストラクチャと API を所有および維持する銀行または金融機関によって提供されます。 |

| 統合アプローチ | 複数のサードパーティプロバイダーのさまざまなサービスが単一のプラットフォームに統合されています。 | サードパーティ企業は、API を使用して、提供されているバンキング サービスを自社のアプリケーションまたはプラットフォームに統合します。 |

| ターゲットオーディエンス | 包括的で統合された銀行体験を求める最終顧客に対応します。 | 銀行サービスをアプリケーションに統合することで製品提供を強化したいと考えている企業や企業を対象としています。 |

| 主な焦点 | サービスの多様なエコシステムを通じて総合的かつ顧客中心の銀行体験を構築します。 | サードパーティ企業がインフラストラクチャを自社で構築することなく、顧客に銀行機能を提供できるようにします。 |

| Applicationスコープ | コアの銀行サービスを超えて、付加価値のある金融および非金融サービスまで拡張します。 | コア バンキング機能に重点を置き、サードパーティ アプリケーションの提供を強化します。 |

| ユースケースの例 | 統一されたインターフェイスを通じて銀行サービスと銀行以外のサービスを提供するデジタル マーケットプレイスに変貌する銀行。 | 銀行の支払い処理および口座作成サービスをモバイル アプリに統合するフィンテック企業。 |

プラットフォームバンキングの台頭

金融セクターの急速なデジタル化、顧客の期待の変化、フィンテック新興企業の爆発的な増加により、サービスとしてのバンキング プラットフォームの採用が促進されています。

つながった世界では、消費者はトランザクション以上のものを要求します。 彼らはシームレスでパーソナライズされたエクスペリエンスを切望しており、銀行プラットフォームはこの要求に熱心に応えています。

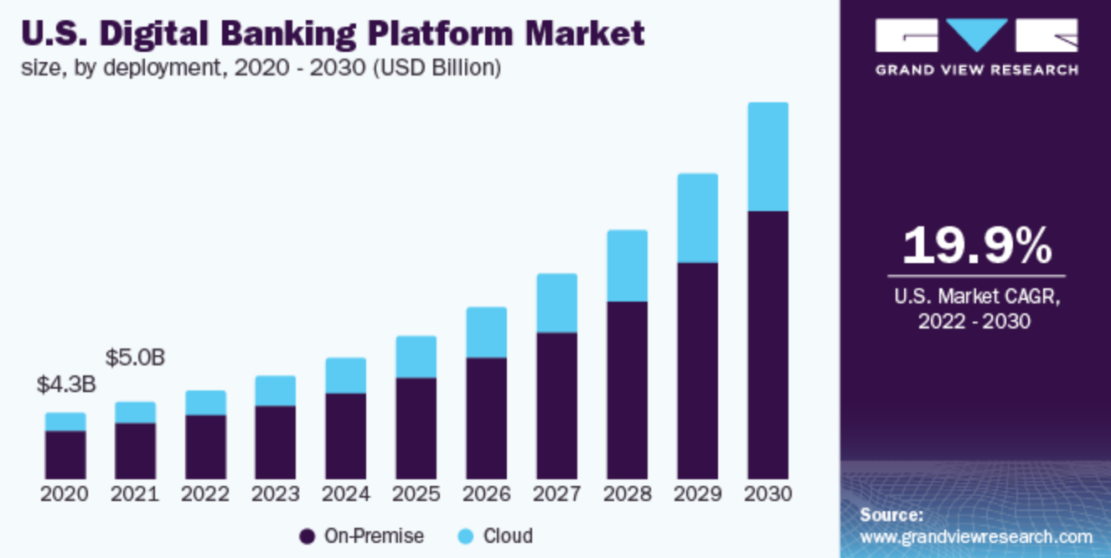

報告によると グランドビューリサーチ, 世界のデジタルバンキングプラットフォーム市場は、20.5年から2022年までCAGR 2030%で成長すると予想されています。

情報源: グランドビューリサーチ

そのような成功例の XNUMX つは、XYZ 銀行の API をサードパーティ開発者に公開し、戦略的パートナーシップを締結することによって「銀行プラットフォーム」に変革したことです。 その結果、XYZ 銀行は顧客ベースが増加し、新しい市場への参入に成功し、最終的に利益を増加させました。

銀行プラットフォームの影響はまさに革命的でした。 従来の銀行は現在、イノベーションを起こし、フィンテックの新興企業と提携し、そのサービスを再設計する必要に迫られています。 この混乱は健全な競争を促進し、豊富な革新的なサービスと競争力のある価格設定を通じて最終的に消費者に利益をもたらします。

プラットフォームバンキングのメリット

プラットフォーム バンキングは、金融サービスの提供方法と体験方法に革命をもたらす数多くの利点を提供します。 銀行をプラットフォームとして金融業界に変革をもたらす主な利点を見てみましょう。

顧客体験の向上

プラットフォーム バンキングでは、顧客が金融エコシステムの中心に置かれます。 単一のインターフェイスを提供して幅広い金融サービスにアクセスすることで、顧客はシームレスでパーソナライズされたエクスペリエンスを享受できます。 プラットフォームのデータ駆動型の洞察により、顧客のニーズを効率的かつ効果的に満たす、カスタマイズされた推奨事項とソリューションが可能になります。

金融アクセスの向上

プラットフォーム バンキングは、十分なサービスを受けられず銀行口座を持たない人々に金融サービスへの扉を開きます。 マイクロファイナンスやデジタルウォレットなどのニッチ分野に特化したフィンテック企業と提携することで、銀行は特定の顧客層に的を絞ったソリューションを提供して金融包摂を促進できます。

FinTech 企業の収益源の多様化

コラボレーションやパートナーシップを通じて、銀行は従来の銀行商品を超えて提供するサービスを拡大できます。 サードパーティのフィンテック サービスを統合することで、銀行は新たな収益源を生み出し、顧客に幅広いソリューションを提供できます。 フィンテック企業にとって、プラットフォーム バンキングは、より大きな顧客ベースと既存の金融機関のリソースへのアクセスを提供します。

費用効果の高いソリューション

プラットフォーム バンキングは、銀行にとって費用対効果の高いアプローチとなり得ます。 外部パートナーの専門知識を活用することで、銀行はすべてのサービスを社内で開発することに伴うコストを回避できます。 このコスト効率は、顧客にとってより良い価格設定と市場での競争上の優位性につながります。

スケーラビリティと柔軟性の向上

プラットフォーム バンキングのモジュラー アーキテクチャにより、拡張性と適応性が可能になります。 銀行は、市場のニーズや顧客の好みに基づいてサービスを追加または削除できます。 この柔軟性により、プラットフォーム バンキングの関連性が維持され、トレンドの変化や顧客のニーズに対応できるようになります。

バンキング・アズ・ア・プラットフォームは、その数多くの利点により金融サービスの将来を再構築し、前向きな変化を推進し、世界中の顧客に利便性とアクセス性を提供しています。

プラットフォームバンキングの主な課題とリスク

プラットフォーム バンキングには多くの利点がありますが、金融機関が確実に導入を成功させるために克服しなければならない多くの課題やリスクも伴います。 以下では、プラットフォーム バンキングに関連する主な課題とリスクについて説明します。

運用の複雑さ。 パートナーとサービスの多様なエコシステムを管理するには、効果的な調整とコラボレーションが必要です。 銀行は、プラットフォーム全体でシームレスなコミュニケーションと一貫した顧客エクスペリエンスを確保するために、堅牢な業務プロセス、関係管理、サポート システムに投資する必要があります。

規制遵守とガバナンス。 プラットフォーム バンキングの相互接続された性質により、複雑な規制問題が生じます。 銀行は外部パートナーと連携する場合、さまざまな金融規制、データ保護法、業界標準に準拠する必要があります。 複数の管轄区域におけるコンプライアンスは困難な場合があり、継続的な監視と変化する規制要件の順守が必要です。

統合の問題。 さまざまなパートナーのさまざまなシステム、API、サービスを統合することは、技術的な課題となる可能性があります。 銀行は、顧客にスムーズなエクスペリエンスを提供するために、シームレスな相互運用性を確保する必要があります。 互換性の問題、異なるデータ形式、API の不一致が発生する可能性があり、効率的なコラボレーションを可能にするには解決する必要があります。

プラットフォーム バンキングは金融機関と顧客に新たな機会を提供しますが、これらの課題を克服し、リスクを軽減することは、導入を成功させ、持続可能なものにするために不可欠です。 プロアクティブなリスク管理、信頼できるパートナーとのコラボレーション、データ セキュリティとコンプライアンスへの強力な取り組みを通じて、銀行は顧客の信頼と忠誠心を守りながら、サービスとしてのバンキング プラットフォームの可能性を最大限に引き出すことができます。

プラットフォームとしての銀行の将来展望

プラットフォームとしての銀行業務の将来展望は、まさに革命的であり、「サービスとしての銀行業務プラットフォーム」(BPaaS) が中心となる可能性があります。 BPaaS により、金融機関はオープン API を介して幅広いサービスを提供するアジャイルなモジュール型プラットフォームに変革できるようになります。 このシームレスな統合により、フィンテックの新興企業や他の業界関係者とのコラボレーションが促進され、相互接続された金融ソリューションの豊かなエコシステムが実現します。

さらに、ブロックチェーン、人工知能、分散型金融 (DeFi) などの新興テクノロジーが、プラットフォームとしての銀行の将来を形作る上で重要な役割を果たすでしょう。 これらのイノベーションにより、顧客はより速く、より安全で、高度にパーソナライズされた金融体験が可能になります。

今後 XNUMX 年間のプラットフォーム バンキングの進化の予測では、金融包摂の増加、持続可能な金融商品の増加、顧客中心でユーザー フレンドリーなインターフェイスへの移行が指摘されています。 規制の枠組みがプラットフォームとしての銀行業務の重要性の高まりに適応するにつれて、消費者は金融サービスが接続され、アクセス可能になり、個々のニーズに合わせてカスタマイズされる未来を期待できるようになります。

SDK.finance プラットフォーム バンキング システムでイノベーションを加速する

SDK.finance neobank プラットフォーム 独自の銀行ソリューションを構築するための強力なシステムとして機能します。 400 を超える API とモジュラー アーキテクチャを備えた当社のソフトウェア プラットフォームは、幅広い銀行サービスのシームレスな統合を可能にし、顧客向けに究極の銀行エクスペリエンスの作成を制御できるようにします。

事前に構築されたコア API と豊富な API を活用することで、貴重な開発リソースを節約し、クラス最高の銀行ソリューションを顧客に提供することに集中できます。 FinTech プラットフォームには、優れたバンキング エクスペリエンスを実現するための重要な機能が搭載されています。

- P2P送金

顧客間の迅速かつ手間のかからない送金を可能にし、シームレスなやり取りを促進します。

- マルチカレンシー口座

顧客に複数の通貨で資金を保持できる柔軟性を提供し、世界規模で財務を管理できるようにします。

- 人気のある支払い

地元ベンダーを統合して、公共料金の支払い、インターネット取引、携帯電話のチャージ、その他の人気サービスを容易にし、顧客にさらなる利便性を提供します。

- 為替

クライアントが為替取引を簡単に実行できるようにし、さまざまな通貨での操作を簡単にします。

- 経費の可視化

ユーザーの支出を分類し、グラフや図を通して提示し、ユーザーの経済習慣についての貴重な洞察を提供します。

- 役割と権限の管理

役割の権限を調整したり新しい権限を作成したりして、バックオフィスへのアクセスを効率的に管理し、安全で組織的な運用を確保します。

まとめ

プラットフォーム バンキングは金融サービス環境に革命をもたらし、これまでにないほどコネクテッド金融サービスの力を解き放ちます。 この革新的なアプローチは、顧客が幅広い金融商品やサービスにシームレスにアクセスできるダイナミックなエコシステムに従来の銀行を変革しています。

発見 SDK.finance neobank システム 独自の銀行商品を構築し、開発の最初の数年間を顧客ベースと収益の成長の最初の数年間に変えることができます。

- SEO を活用したコンテンツと PR 配信。 今日増幅されます。

- PlatoData.Network 垂直生成 Ai。 自分自身に力を与えましょう。 こちらからアクセスしてください。

- プラトアイストリーム。 Web3 インテリジェンス。 知識増幅。 こちらからアクセスしてください。

- プラトンESG。 自動車/EV、 カーボン、 クリーンテック、 エネルギー、 環境、 太陽、 廃棄物管理。 こちらからアクセスしてください。

- ブロックオフセット。 環境オフセット所有権の近代化。 こちらからアクセスしてください。

- 情報源: https://sdk.finance/platform-banking-revolutionizing-financial-services-for-the-digital-age/