世界的な傾向と一致して、東南アジアのテクノロジー投資は、金利上昇、高インフレ、サプライチェーンの混乱の影響を受けて、2023年に大幅な減少を記録した。顕著な後退にもかかわらず、フィンテックは引き続き投資家からの注目を集めており、特にデジタル融資が普及を見せています。

によってリリースされた新しいレポート セントベンチャーズ、シンガポールに拠点を置く、テクノロジー関連の新興企業に焦点を当てたベンチャー キャピタル (VC) 会社、および トラックンは、市場インテリジェンス プラットフォームであり、東南アジアのテクノロジー投資環境の現状を調査し、市場で観察される傾向を共有します。レポートで概説されている主要な傾向の中で、両社はテクノロジー投資額の大幅な減少、評価額の調整、初期段階のスタートアップへの移行に注目している。レポートはまた、東南アジアのテクノロジー投資環境においてフィンテックが引き続き優位を占めており、2023年には消費者金融がVC投資の優先分野として浮上していることも強調している。

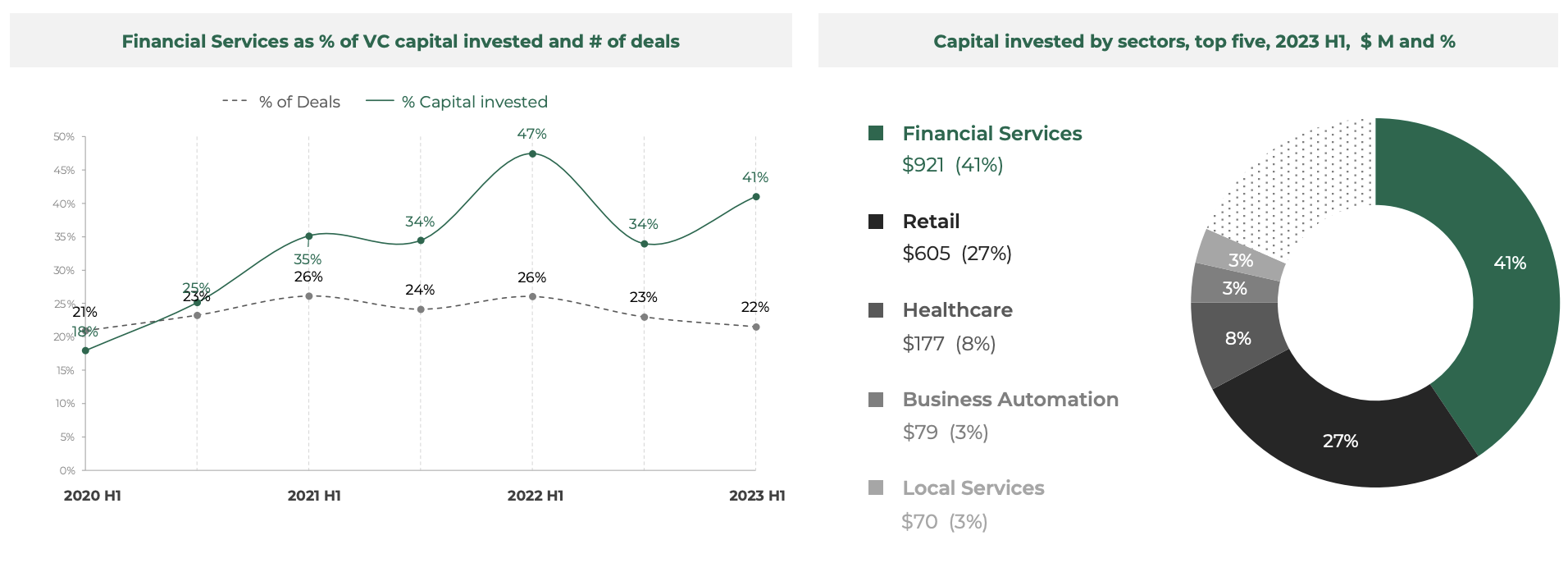

フィンテックが大部分を占める

1 年上半期もデジタル金融サービスが引き続き東南アジアのスタートアップ投資をリードし、この分野の企業は総額 2023 億 921 万米ドルを確保しました。この数字は東南アジアのハイテク資金調達額全体の41%に相当し、フィンテックは小売り(605億177万米ドル)、ヘルスケア(79億XNUMX万米ドル)、ビジネスオートメーション(XNUMX万米ドル)を抑えて、この期間の投資家にとって最も注目される分野となっている。

これは、デジタル金融サービスが常に東南アジアにおけるテクノロジー取引の 35 分の 50 を占め、投資資本の XNUMX% から XNUMX% のシェアを獲得してきた長期的な傾向をたどるものです。

投資されたVC資本の%および取引数としての金融サービスのシェア、出典:Southeast Asia Tech Investment 2023 H1、Cento Ventures、2023年XNUMX月

フィンテックセクターのダイナミズムは、地域の決済インフラと有利な規制の急速な更新に加え、業界関係者が「スーパーアプリ」モデルから離れて金融サービスの提供と提供を優先することに重点を移していることを背景にしている。とCento Venturesは述べています。

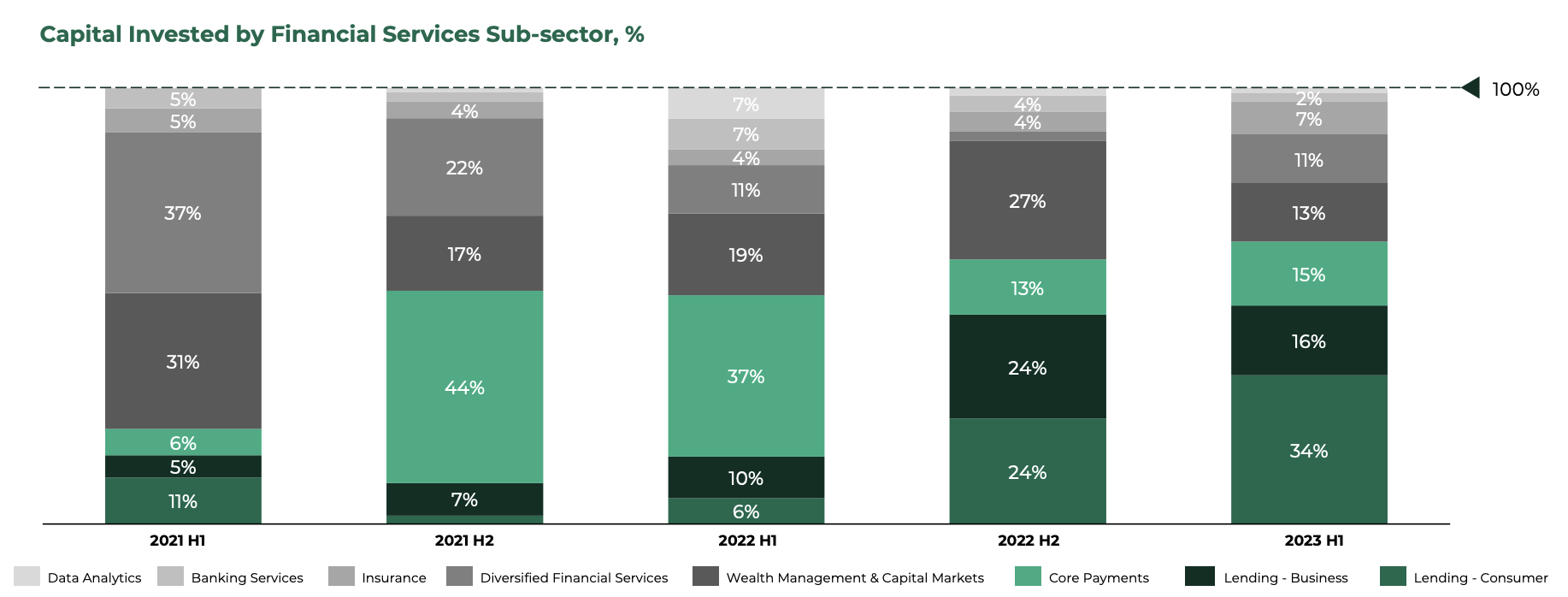

融資部門がリード、ウェルステックが打撃

1年上半期に消費者融資がフィンテック分野で最も人気があり、この分野の新興企業が同期間にフィンテック分野で調達した資金全体の2023%を確保した。これは、35年下半期に始まった傾向を踏襲しており、消費者金融がコア決済よりも主導権を握り始めており、2年下半期と2022年上半期の主要テーマとなっている。

Cento Ventures によると、この変化は金利の上昇によって資本コストが上昇し、融資会社の借入ラウンドの調達コストが高くなり、VC からの資金調達に目を向けるようになったことで部分的に説明できるとのことです。この傾向は、デジタル融資スタートアップの Kredivo と Aspire が 270 年上半期にそれぞれ 100 億 1 万米ドルと 2023 億米ドルという巨額のラウンドを確保したことからも明らかです。

スペクトルの対極では、資産管理セクターが大幅な後退を経験しており、フィンテック資金全体に占める割合の減少を目の当たりにしていることがデータで示されています。 1 年上半期には、東南アジアの資産管理および資本市場の新興企業が、この地域のフィンテック資金全体の 2023% を確保しました。この率は、このセクターが全フィンテック資金の13%を占めていた1年上半期以来の最低水準となっている。

Cento Venture によると、この傾向の原動力の 2022 つは、デジタル資産分野における XNUMX 年の弱気市場と安価な信用の終焉であり、これにより信用取引の需要が減少しているとのことです。

金融サービスのサブセクターによる投資資本、%、出典: 東南アジア技術投資 2023 上半期、Cento Ventures、1 年 2023 月

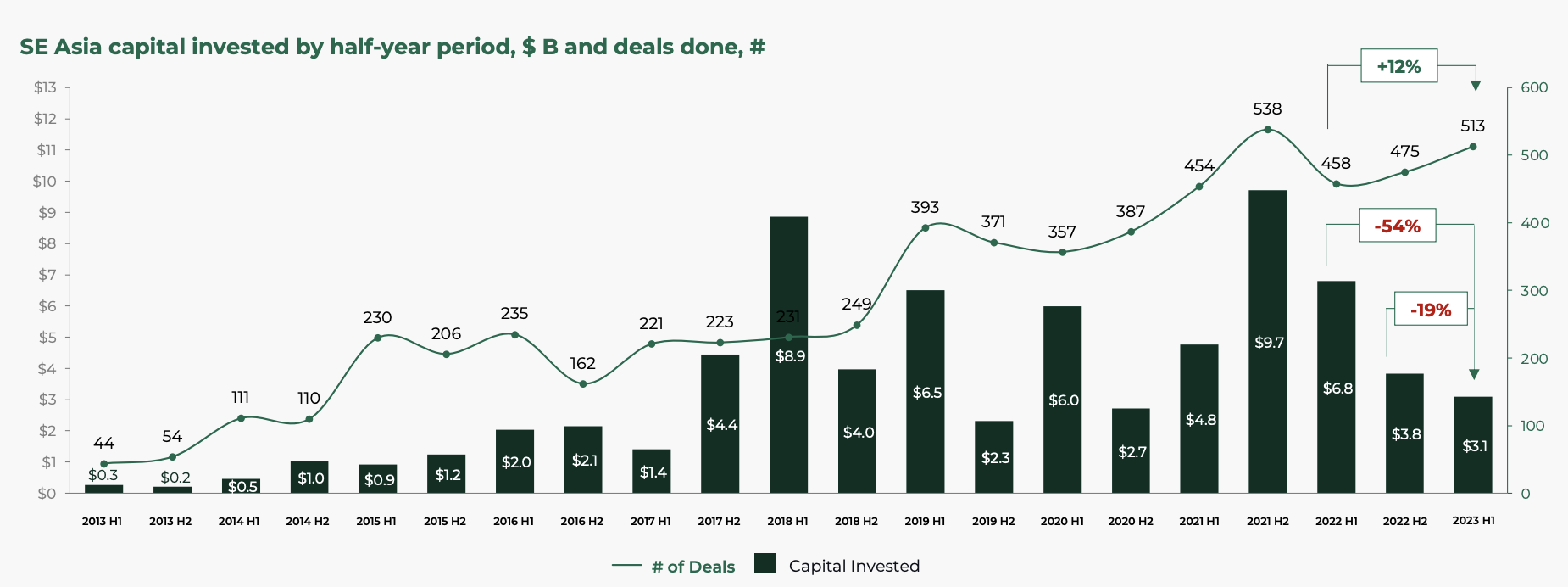

東南アジアのテクノロジー資金調達は前年比 54% 減少

より広範なテクノロジー系スタートアップの状況に目を向けると、このレポートはVCからの資金調達が顕著に後退していることを明らかにしている。 1 年上半期、東南アジアではテクノロジー投資額が前年比 2023% の大幅な減少を記録し、同期間の投資額は 54 億米ドルに達しました。

この数字は上半期の投資額としては2017年以来最低を記録しており、取引の状況が新型コロナウイルス感染症以前の水準に逆戻りしつつある可能性を示唆しており、もしかしたらユニコーンスタートアップの時代以前に見られた水準に戻る可能性さえあるとCento Venturesは述べている。

この減少は、100年上半期に続いた1億米ドル以上のメガラウンドの減少が一因となった。2023年上半期のメガラウンドの総額はわずか800億米ドルであり、1年上半期の2023億米ドルとは顕著な対照である。 1 年上半期の過去最高額は 2021 億米ドルでした。

半年ごとに投資された東南アジア資本、B 米ドルおよび完了した取引、#、出典: 東南アジア技術投資 2023 上半期、Cento Ventures、1 年 2023 月

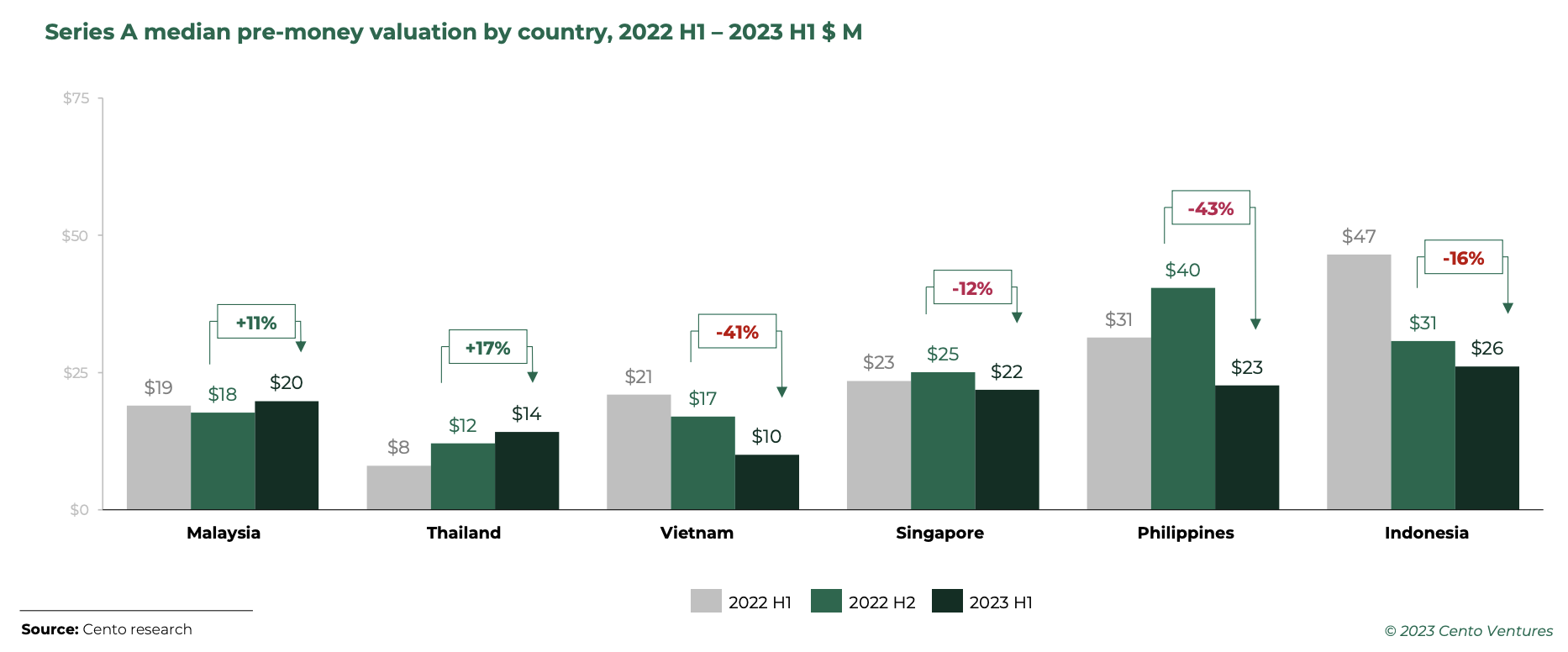

バリュエーションの調整が続く

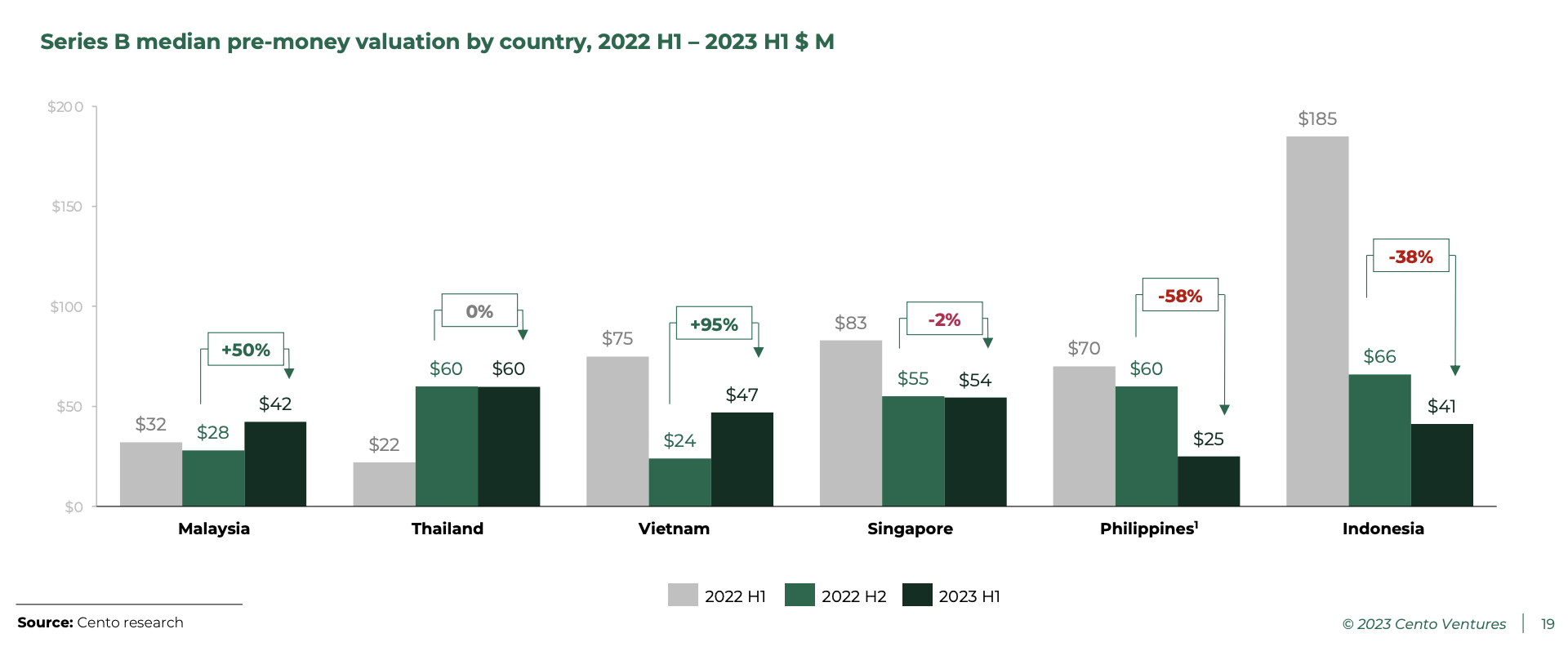

1 年上半期もバリュエーションの調整が続き、シリーズ B のスタートアップ企業が最も混乱を経験し、インドネシアとフィリピンがその先頭に立っていました。逆に、マレーシアとベトナムのシリーズ B スタートアップ企業の評価額は大幅に上昇し、それぞれ 2023% と 50% の上昇を記録しました。

インドネシアとフィリピンでは、シリーズBの投資家が後期ラウンド(50件あたり100万~2023億ドル)に特に敏感になっており、XNUMX年前半までに資金が枯渇してしまった、と報告書は述べている。その結果、シリーズ A とシリーズ B の評価額が地域的に収束し始め、東南アジアの市場間の評価格差が大幅に縮小することにつながりました。

シリーズ A の国別プレマネー評価中央値、2022 年上半期 – 1 年下半期 2023 万米ドル、出典: 東南アジア技術投資 1 上半期、Cento Ventures、2023 年 1 月

シリーズ B の国別プレマネー評価中央値、2022 年上半期 – 1 年上半期、百万米ドル、出典: 東南アジア技術投資 2023 上半期、Cento Ventures、1 年 2023 月

投資家は初期のスタートアップに焦点を移す

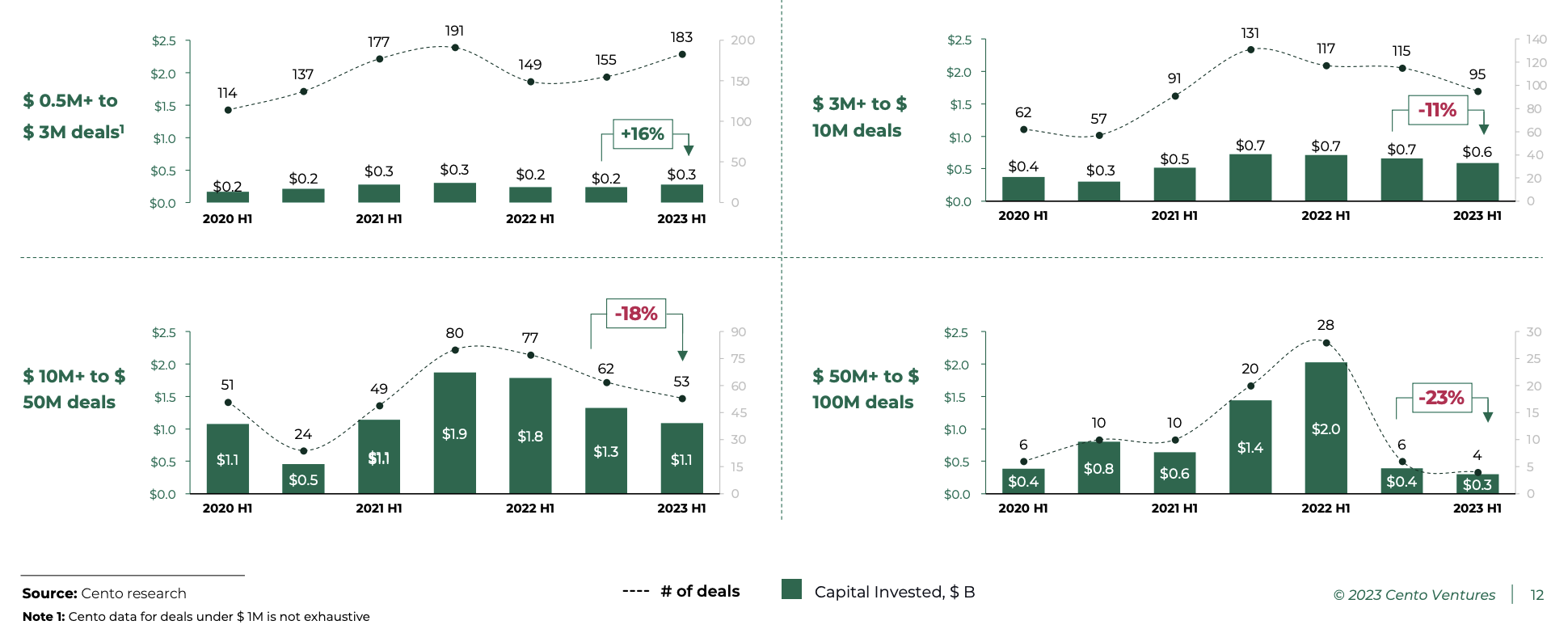

東南アジアが市場の調整期に入ったため、投資家の関心は引き続き初期段階に移りました。 1 年上半期には、シードおよびプレシリーズ A (2023 万米ドルから 500,000 万米ドル) への投資が 3% 増加し、過去 16 年間に観察された安定した傾向が続きました。

シリーズAからシリーズB初期までの3万~10万米ドルのラウンドは前期とほぼ同じペースで減速し続け、それぞれ11年下半期から2年上半期で2022%、1年下半期と2023年上半期で18%減少した。

50万米ドルから100億米ドルの大型取引は大幅に後退し、23年下半期から2年上半期にかけて2022%の減少を記録した。これらの取引の総額は1年上半期でわずか2023億米ドルに過ぎず、300年上半期に記録された1億米ドルとは程遠い。 。

取引規模別の東南アジアのテクノロジー投資、出典:東南アジア テクノロジー投資 2023 上半期、Cento Ventures、1 年 2023 月

Antler、East Ventures 2023 年に最もアクティブな投資家

Tracxnのデータによると、昨年東南アジアのテクノロジーシーンで最も活発な投資家はAntler、East Ventures、500 Globalの21社で、17年にはこの地域で10件、2023件、XNUMX件の投資取引に参加し、シンガポール・ペイメントなどの名前も後援している。起動する カシール、シンガポールの物流スタートアップ ロカド、インドネシアの電子商取引テクノロジー企業 シルクロ.

シード段階では、East Ventures、Wavemaker Partners、Saison Capital がトップ 3 の投資家であり、初期段階では Seeds、Peak XV Partners、Gobi Partners が最も積極的でした。後期段階の資金調達に関しては、EDBI が昨年この地域で 2 件の取引を行い、取引件数でトップの投資家となった。 27万米ドルのシリーズA延長.

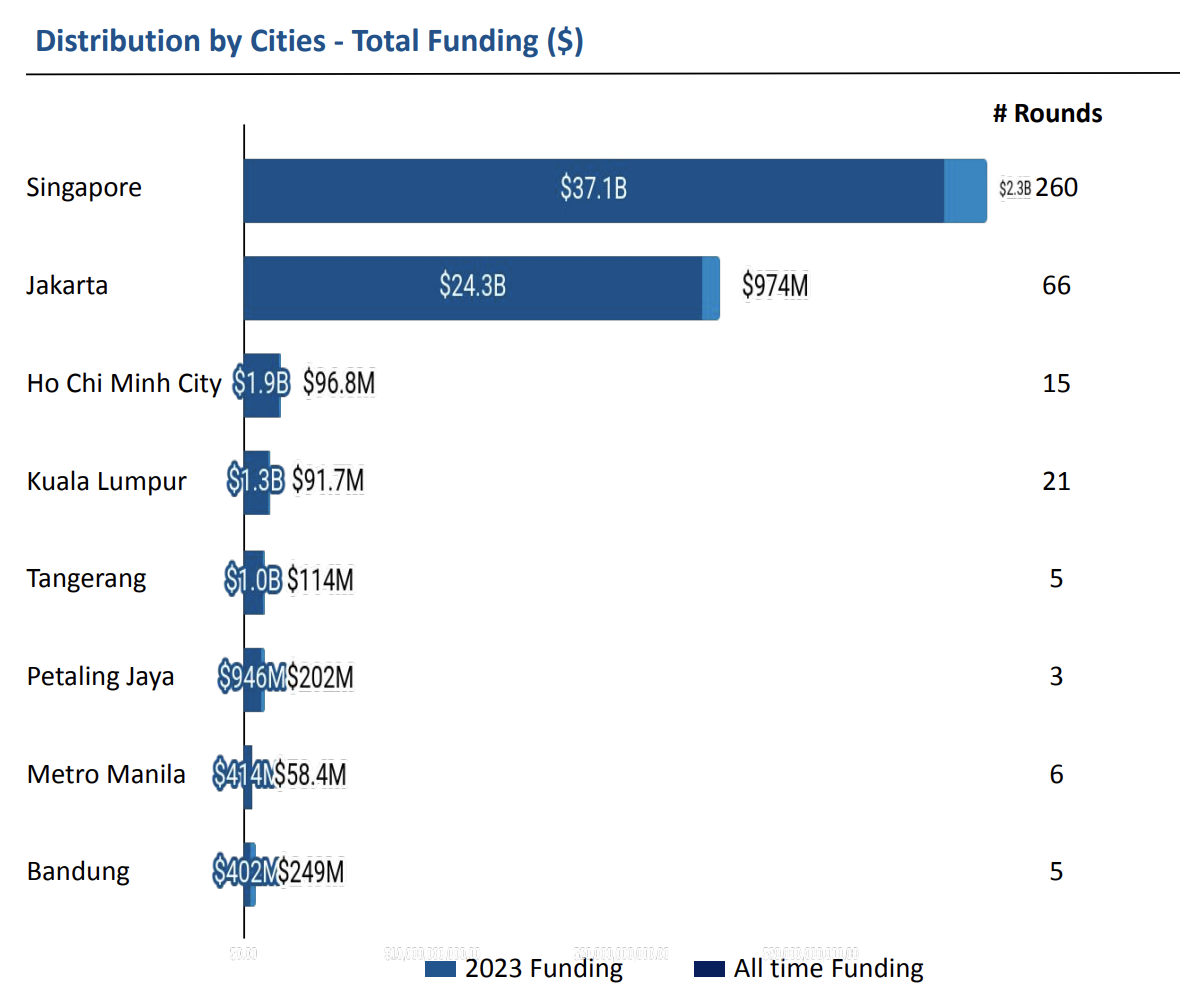

Tracxn のデータによると、シンガポールは 2023 年も引き続きテクノロジー業界を支配しており、その年に確保されたテクノロジー資金全体の 53% を占めています。ジャカルタもこれに続き、33年にはテクノロジー資金全体の2023%を占めた。

東南アジアの都市によるテクノロジースタートアップへの資金提供、出典: Geo Annual Report、Southeast Asia Tech – 2023、Tracxn、2023 年 XNUMX 月

注目の画像クレジット:編集 Freepik

- SEO を活用したコンテンツと PR 配信。 今日増幅されます。

- PlatoData.Network 垂直生成 Ai。 自分自身に力を与えましょう。 こちらからアクセスしてください。

- プラトアイストリーム。 Web3 インテリジェンス。 知識増幅。 こちらからアクセスしてください。

- プラトンESG。 カーボン、 クリーンテック、 エネルギー、 環境、 太陽、 廃棄物管理。 こちらからアクセスしてください。

- プラトンヘルス。 バイオテクノロジーと臨床試験のインテリジェンス。 こちらからアクセスしてください。

- 情報源: https://fintechnews.sg/85423/funding/southeast-asia-fintech-holds-strong-despite-tech-investment-pullback/