タグ: モビリティデータ

ハートランドはいつ電気自動車を受け入れますか?

全国的な充電インフラが構築されているため、アメリカ沿岸部は依然として EV 登録を支配しています

超党派インフラ法の下で利用可能な電気自動車充電ネットワーク資金 (および今後さらに増える予定) が 5 億米ドルに達しているため、州は連邦政府の大きな恩恵を得るために並んでいます。

しかし、S&P Global Mobility の新しい分析によると、大規模な沿岸都市以外では、EV の小売登録はまだ定着していません。 米国の上位 50.5 つの EV 市場はすべて沿岸州にあり、2022 年の EV 登録総数の XNUMX% を占めています。ロサンゼルスとサンフランシスコの大都市圏*だけでも、米国の EV の総シェアのほぼ XNUMX 分の XNUMX を占めています。市場。

ハートランドの 22 州**は、27.1 月までの米国の自動車小売売上高全体の 2021% を占めていますが、EV 採用におけるそれらの州の割合は、15.5 年から今年にかけて停滞したままであり、わずか XNUMX% のシェアです。 S&P Global Mobility のデータによると、コロラド州とネバダ州 (およびわずかにユタ州) のみが、EV の全体的な小売シェアを上回っています。

沿岸支配

グリーン イニシアチブと EV 導入のリーダーであるカリフォルニア州がシェア ランキングのトップを独占していることは驚くことではありません。 グレーター ロサンゼルス (EV 販売全体の 18.9% のシェア)、サンフランシスコ ベイエリア (10.8%)、およびサンディエゴ (3.3%) は、暦年のランキングを比較すると、前年比で上位 2022 位の位置に変化は見られませんでした。現在まで (CYTD: 2021 月から XNUMX 月) は XNUMX 年と XNUMX 年を比較し、サクラメントは前年より順位を上げました。

さらに、CYTD 13 のシェアが 2022 年と比べて増加した 2021 の市場のうち、ほとんどがアトランタ、オースティン、ダラス、ヒューストンを含む「スマイル」州でした***。 シカゴ、ラスベガス、ミズーラ、ソルトレイクシティだけが「ハートランド」州の大都市でシェアを伸ばした。 すべての沿岸市場でシェアの獲得が保証されているわけではありません。 ニューヨークとボストンでは今年、EV シェアがわずかに減少しました。

S&P Global Mobility のロイヤルティ ソリューションおよび業界分析担当アソシエイト ディレクターである Tom Libby 氏は、次のように述べています。 「彼らの人口統計学的プロファイルは、中米のプロファイルよりも従来の BEV 購入者と同期しています。」

しかしリビー氏は、主要なハートランド市場での EV の成長に潜在的な可能性があると見ています。

ニワトリが先か卵が先かというシナリオも進行している可能性があります。 沿岸都市は、充電インフラの構築に力を入れており、住宅所有者がガレージに充電設備を設置するインセンティブも提供しています。

S&P Global Mobility のコンサルティング担当アソシエイト ディレクターである James Martin 氏は、次のように述べています。 「同様に強力な要因は、顧客が喜んで購入するフォーム ファクタでの製品の入手可能性です。

「ファミリーフレンドリーで手頃な価格のCUVという点では、現実的な選択肢はありませんでした」とMartin氏は付け加えました。 「また、ヒュンダイ コナ EV などの一部のモデルは、当初、自動車メーカーがクレジットを蓄積できるセクション 177 (CARB) の州に焦点を当てることを決定した OEM に基づいて、中西部の州では利用できませんでした。現在、自動車メーカーはより主流の電気自動車を生産し始めています。これらの車両の利用可能性は、より多くの充電インフラの設置に拍車をかける要因になる可能性が最も高いでしょう。」

BIL とインフレ削減法 (IRA) の法律が可決されたことで、より多くの全国的な税制優遇措置が利用できるようになります。 最初の 900 億米ドルのトランシェで最も多くの資金を受け取る州はテキサス州になります。最も市場シェアのある主要都市はダラスであり、EV 市場のわずか 2.4% のチャンク (8,591 月までに小売された XNUMX 台の EV) にすぎません。 テキサス州は、より多くの充電インフラが州内の EV 需要を刺激することに賭けているのかもしれません。

ハートランドのバイヤープロフィール

アメリカの沿岸部と中心部で購入者のプロフィールに違いはありますか

はいといいえ。

購入者の市場復帰行動を追跡する S&P グローバル モビリティ ロイヤルティ分析データによると、バッテリー式電気自動車に乗り換える人々の人口統計学的および心理学的プロファイルにほとんど違いはありません。

沿岸の市場シェアのリーダー (ロサンゼルス、ニューヨーク、サクラメント、サンディエゴ、サンフランシスコ、シアトル) と内陸の市場シェアの獲得者 (アトランタ、オースティン、シカゴ、ダラス、ヒューストン、ミズーラ、ソルトレイクシティ) からの BEV への流入の動きの比較購入者コホートの違いはほとんどありません。 沿岸州とスマイル州には、そのようなタイプの人々がたくさんいます。

世帯収入の高い白人の購入者が、両方の地域の採用者ベースを支配しています。 唯一の違いは、中央市場がやや若い人口層に偏っていることです。

XNUMX つの地域を前年比で比較すると、同様の結果が示されています。 どちらも、白人のバイヤーからのシェアの最大の下落と、アジア系アメリカ人のバイヤーからの最大の利益を反映しています。 アジア系アメリカ人のバイヤーからの流入が急増したことは、このテクノロジーの早期採用が一時的な段階ではなかったことを示しています。

「典型的なアジア系アメリカ人の新車購入者は、アフリカ系アメリカ人やヒスパニックを含む他のどの民族よりも若い」とリビーは述べた。 「2022 年の最初の 48 か月間で、アジア系アメリカ人の購入者の 18% が 44 歳から XNUMX 歳でした。若い購入者は通常、新しいアイデアや製品に対してよりオープンです。彼らのブランドへの忠誠心は、通常、他のほとんどの年齢層よりも低くなります。」

沿岸のバイヤーとハートランドのバイヤーの間で、ブランドの好みに違いはありますか? テスラの優位性は変わらず、両方の分野ですべての BEV 征服シェアの 65% 以上を支配しています。 卓越した BEV メーカーとしてのブランドの世間の認識は、内燃機関 (ICE) 車から BEV への移行を希望する購入者の最初の選択肢としての地位を確固たるものにしました。

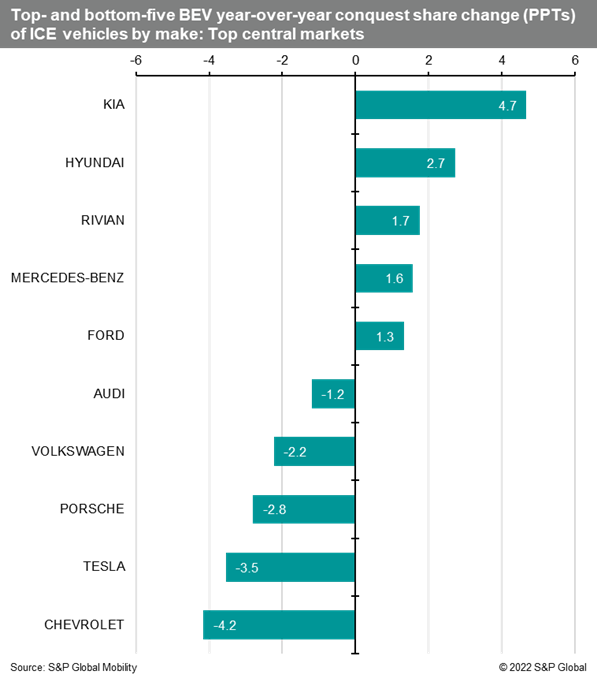

ただし、征服シェアの前年比の変化は、テスラの需要が中心部の市場で減速しているように見えることを示しています. キアとヒュンダイの両方が市場シェア獲得のリーダーであり、予算重視のヒュンダイ Ioniq2 が 5 州でしか販売されていないにも関わらず、39 パーセント ポイント以上その位置を改善しました。 メルセデス・ベンツ、リビアン、フォードは、2022 年対 2021 年の CYTD でハートランドの値上がり上位 XNUMX 位にランクインしたその他のブランドです。

韓国ブランドへの関心の高まりは、より確立されたBEVメーカーの間での減少と一致しています。 ただし、それは必ずしも需要の減少を意味するわけではありません。 たとえば、フォルクスワーゲンは、2022 年に ID.4 の登録台数が大幅に減少しました。これは主に、サプライ チェーンのうねりと、より EV に適した地域への市場割り当てによるものです。 しかし、テネシー州にある VW の新しい ID.4 組立ラインは 20,000 月に稼働し、自動車メーカーによると、7,000 の予約が埋まっておらず、工場の生産能力は XNUMX か月あたり XNUMX 台です。

BEV の受け入れは、予想より遅いペースではありますが、米国内で進んでいます。 リビーは、電化が中心部で完全に受け入れられるまでには時間がかかると考えています。

「BEV の採用は長期的なプロセスであり、米国でアジア製の自動車が採用または受け入れられるのと同様の変曲点に到達する必要があります」とリビーは言います。 「その変曲点は、製品が一般的に受け入れられるようになったときであり、通常、ボリュームと露出が、気が進まないすべての外れ値に影響を与えるレベルに達したときに発生します。」

----

* 流動的な地理と郡の境界を考慮して、「グレーター ロサンゼルス」には、隣接するロサンゼルス郡、オレンジ郡、リバーサイド郡、およびサン バーナーディーノ郡が含まれます。 「サンフランシスコ ベイ エリア」には、サン マテオ、サンタ クララ、アラメダ、コントラ コスタ、ソラノ、ナパ、ソノマ、およびマリン郡のベイ エリアが含まれます。

** この計算では、S&P グローバル モビリティのアナリストは、アーカンソー州、コロラド州、アイダホ州、イリノイ州、アイオワ州、カンザス州、ケンタッキー州、ミシガン州、ミネソタ州、ミズーリ州、モンタナ州、ネブラスカ州、ネバダ州、ノースダコタ州、オハイオ州、オクラホマ州、サウスダコタ州、テネシー、ユタ、ウェストバージニア、ウィスコンシン、ワイオミング。

*** スマイル ステートは、西のカリフォルニアから始まり、サン ベルトと南海岸の州を通過し、大西洋岸をバージニアまでスイングするように分類されます。確信を持ってデータ主導の意思決定を行うのに役立ちます。

最新のインテリジェンス