タグ: SIA

コラザ統合テクノロジーBerhad

Copyright @ http://lchipo.blogspot.com/

Facebookでフォローしてください:https://www.facebook.com/LCH-Trading-Signal-103388431222067/

Facebookでフォローしてください:https://www.facebook.com/LCH-Trading-Signal-103388431222067/

***重要***Bloggerには推奨事項や提案はありません。 すべては個人的な意見であり、読者は投資決定において自己責任を負う必要があります

応募可能:22年12月2021日

適用を閉じる:06年01月2022日

投票:10年01月2022日

上場日:20年01月2022日

適用を閉じる:06年01月2022日

投票:10年01月2022日

上場日:20年01月2022日

株式資本

時価総額:RM119.932 mil

総株式数:428.331mil株

業界の競合他社のPAT

コラザ:9.6%(PE19)

アルファ:-7.7%

フレンケン:6.1%(PE18、SGX Mrk)

コベイ:17.2%(PE60)

Synturn:17.4%

UWC:26.4%(PE68)

時価総額:RM119.932 mil

総株式数:428.331mil株

業界の競合他社のPAT

コラザ:9.6%(PE19)

アルファ:-7.7%

フレンケン:6.1%(PE18、SGX Mrk)

コベイ:17.2%(PE60)

Synturn:17.4%

UWC:26.4%(PE68)

ビジネス(2021)

板金加工、パーシジョンマシニング、および劣モジュラアセンブリ。

セミコダクター:56.5%

計装:17.9%

ライフサイエンスおよび医療機器:18.7%

航空宇宙、電気通信、E&E:6.9%

ジオ別の収益(2021年)

M'sia:61.9%

スポア:28.3%

アメリカ:7.8%

その他:0.4%

ユーロ:1.6%

基本

1.市場:エース市場

2.価格:RM0.28

3.P / E:19(EPS:0.0147)

4.ROE(Pro Forma III):16.97%(6mth FPE2021を使用して予測)

5.ROE: 27.4%(FYE2020), 12.2%(FYE2019), 14%(FYE2018)

6.IPO後のNA:RM0.15

7.IPO後の流動資産に対する負債総額:0.969(負債:44.952百万、非流動資産:62.337百万、流動資産:46.386百万)

8.配当方針:正式な配当方針はありません。

過去の財務実績(収益、XNUMX株当たり利益、PAT%)

2021(6か月):RM43.195 mil(Eps:0.0126)、PAT:12.5%

2020年:RM83.686 mil(Eps:0.0147)、PAT:7.5%

2019年:RM58.594 mil(Eps:0.0080)、PAT:5.8%

2018年:RM56.023 mil(Eps:0.0081)、PAT:6.2%

IPO株式保有後

Paul Heng Weng Seng:48.3%

Liew Sow Ying:19.3%

Lim Teik Hoe:19.3%(間接)

2022年度の取締役および鍵管理報酬(2020年粗利益から)

取締役の総報酬:RM0.73 mil

キー管理報酬:RM0.6mil-0.85mil

合計(最大):RM1.58 milまたは7.4%

資金の使用

新しい機械の購入:47%

工場建設:19.5%

ERPシステムの実装:3.6%

既存の建物の拡張:4.6%

銀行借入の返済:13.9%

上場費用:11.4%

特徴

1.新工場の生産能力は25%増加します(2023年XNUMX月までに完成予定)。

良いことは:

1.成長段階にある半導体産業、PE19は許容範囲です。

2. ROEはまだ15%を超えています。

3.過去3年間で収益が増加しています。

4.ディレクターおよびキー管理の報酬は高くありません。

5.事業能力を拡大するためのIPO。

悪いこと:

1. 2人の顧客に集中リスクがある会社(66年から77年までの売掛金の2018%から2021%)。

2.平均して60歳以上の監督。

3.同じ業界の競合他社の方がパフォーマンスが優れています。

結論 (Bloggerには推奨事項や提案は書かれていません。すべて個人的な意見であり、読者は投資決定において自己責任を負う必要があります)

全体としては、同じ業界で高いPEを獲得している競合他社と比較して、依然として割引IPOです。 IPO後、許容可能なPE30以上に戻ることができるはずです。

*評価は個人的な意見と見解のみです。 新しい四半期の結果が発表された場合、認識と予測は変わります。 読者は自分のリスクを負い、会社の基本的な価値の予測を調整するために四半期ごとの結果をフォローアップするために自分の宿題をする必要があります。

エコメイトホールディングスベルハッド

Copyright @ http://lchipo.blogspot.com/

Facebookでフォローしてください:https://www.facebook.com/LCH-Trading-Signal-103388431222067/

応募可能:15年10月2021日

適用を閉じる:25年10月2021日

投票:28年10月2021日

上場日:08年11月2021日

株式資本

時価総額:RM115.5 mil

総株式数:350億XNUMX万株

Facebookでフォローしてください:https://www.facebook.com/LCH-Trading-Signal-103388431222067/

応募可能:15年10月2021日

適用を閉じる:25年10月2021日

投票:28年10月2021日

上場日:08年11月2021日

株式資本

時価総額:RM115.5 mil

総株式数:350億XNUMX万株

業界CAGR(2010-2020)および競合他社

M'sia家具生産:CARG 3.8%

M'sia家具の輸出:CARG 4.9%

Liihen:PE8.4 ROE15.79

緯度:PE6.29 ROE9.31

Poh Huat:PE7.07 ROE13.55

ジェイコープ:PE7.97 ROE15.48

SernKou:PE27.44 ROE15.78

SpringArt:PE16.93 ROE8.35

ビジネス(2021年の収益)

リビングルーム用家具、ベッドルーム用家具などを設計および製造します。

M'sia:45.2%

アジア:19.2%

ヨーロッパ:11.2%

北米:14.9%

オーストラレーシア:9.5%

M'sia家具生産:CARG 3.8%

M'sia家具の輸出:CARG 4.9%

Liihen:PE8.4 ROE15.79

緯度:PE6.29 ROE9.31

Poh Huat:PE7.07 ROE13.55

ジェイコープ:PE7.97 ROE15.48

SernKou:PE27.44 ROE15.78

SpringArt:PE16.93 ROE8.35

ビジネス(2021年の収益)

リビングルーム用家具、ベッドルーム用家具などを設計および製造します。

M'sia:45.2%

アジア:19.2%

ヨーロッパ:11.2%

北米:14.9%

オーストラレーシア:9.5%

基本

1.市場:エース市場

2.価格:RM0.33

3.P / E:13.56(EPS:0.243)

4.ROE(Pro Forma III):33.3%(3mth FPE2022を使用して予測)

5.ROE: 71%(FYE2021), 68.8%(FYE2020), 148%(FYE2019)

6.IPO後の現金および固定預金:0.066

7.IPO後のNA:RM0.08

8. IPO後の流動資産に対する総負債:0.6929(負債:29.133百万、非流動資産:15.879百万、流動資産:42.048百万)

9.配当方針:正式な配当方針はありません。

過去の財務実績(収益、XNUMX株当たり利益、PAT%)

2022年:(3か月):RM18.794 mil(Eps:0.0069)、PAT%:12.8%

2021:RM56.342 mil(Eps:0.0243)、PAT%:15.1%

2020:RM42.398 mil(Eps:0.0166)、PAT%:12.3%

2019:RM24.141 mil(Eps:0.0095)、PAT%:13.8%

*** FYE 2021(2020年2021月-XNUMX年XNUMX月)

*** FPE 2022(2021年2021月XNUMX日〜XNUMX年XNUMX月)

1.市場:エース市場

2.価格:RM0.33

3.P / E:13.56(EPS:0.243)

4.ROE(Pro Forma III):33.3%(3mth FPE2022を使用して予測)

5.ROE: 71%(FYE2021), 68.8%(FYE2020), 148%(FYE2019)

6.IPO後の現金および固定預金:0.066

7.IPO後のNA:RM0.08

8. IPO後の流動資産に対する総負債:0.6929(負債:29.133百万、非流動資産:15.879百万、流動資産:42.048百万)

9.配当方針:正式な配当方針はありません。

過去の財務実績(収益、XNUMX株当たり利益、PAT%)

2022年:(3か月):RM18.794 mil(Eps:0.0069)、PAT%:12.8%

2021:RM56.342 mil(Eps:0.0243)、PAT%:15.1%

2020:RM42.398 mil(Eps:0.0166)、PAT%:12.3%

2019:RM24.141 mil(Eps:0.0095)、PAT%:13.8%

*** FYE 2021(2020年2021月-XNUMX年XNUMX月)

*** FPE 2022(2021年2021月XNUMX日〜XNUMX年XNUMX月)

IPO株式保有後

Jason Koh Jian Hui:33.1%

コ・チェン・フアット:33.1%

2022年度の取締役および鍵管理報酬(2021年粗利益から)

取締役の総報酬:RM1.128 mil

キー管理報酬:RM0.5 mil〜0.75 mil

合計(最大):RM1.878 milまたは10.6%

キー管理報酬:RM0.5 mil〜0.75 mil

合計(最大):RM1.878 milまたは10.6%

資金の使用

機械設備:37.1%

工場とホステルの委託:12.4%

原材料の購入:32.6%

上場費用:17.9%

特徴

1.工場A:現在4つの生産ラインがあり、1つの生産ラインを増やしたい。

2. Muar Furniture Park:新しいファクトリー3の生産ライン(4,2022年第XNUMX四半期は商業化が見込まれています)。

3.共同創設者の年齢:Jason Koh(29歳)、Koh Cheng Huat(44歳)。

4. 2016年の法人化:急速に拡大し、5年に上場するまで2021年かかります

良いことは:

1. ROEが30%を超えている

2.収益は過去3年間でXNUMX倍になります。

3.ビジネスを拡大するための82.1%のIPO資金の使用。

4.まだ50歳未満の共同創設者(ビジネスを拡大し続ける能力)

悪いこと:

1.PEの販売は他の競合他社に比べて高いです。

2.顧客ベースの集中度39.8%(4つの主要顧客から)。

3年以降のビジネスの成功と成長は共同創設者のJasonKohとKohChengHuatに大きく依存しています。

結論 (Bloggerには推奨事項や提案は書かれていません。すべて個人的な意見であり、読者は投資決定において自己責任を負う必要があります)

良いIPOです。 2016年とIPOを5年以内に組み込むので非常に印象的です。 弱点は、IPO価格が平均的な市場PEと比較して高価であるということです。 追加の生産ラインPE13.56を考慮すると、まだ許容範囲です。

*評価は個人的な意見と見解のみです。 新しい四半期の結果が発表された場合、認識と予測は変わります。 読者は自分のリスクを負い、会社の基本的な価値の予測を調整するために四半期ごとの結果をフォローアップするために自分の宿題をする必要があります。

CEKD ベルハド

Copyright @ http://lchipo.blogspot.com/

Facebookでフォローしてください:https://www.facebook.com/LCH-Trading-Signal-103388431222067/

Facebookでフォローしてください:https://www.facebook.com/LCH-Trading-Signal-103388431222067/

応募可能:06年09月2021日

適用を閉じる:17年09月2021日

投票:21年09月2021日

上場日:29年09月2021日

適用を閉じる:17年09月2021日

投票:21年09月2021日

上場日:29年09月2021日

株式資本

時価総額:RM93.395 mil

総株式数:194.573億XNUMX万株

業界CAGR

CAGR 2020-2025:3.2%(予測)

競合他社の比較(純利益率%)

CEKD:30.2%

ケントウェイ:0.3%

マーバッハ:18.1%

Shanyu:20.2%

イップリアン:11.2%

ビジネス

型抜き金型の製造業者および関連する消耗品、工具および付属品の取引。

マレーシア:85.6%(2020年の収益)

その他の国:14.4%(2020年の収益)

基本

1.市場:エース市場

2.価格:RM0.48

3.P / E:15.5(EPS:0.031)

4.ROE(Pro Forma III):18.03%(7mth FPEを使用して予測)

5.ROE: 16.10%(2020), 27.72%(2019), 28.86%(2018)

6.IPO後の現金および固定預金:0.069

7.IPO後のNA:RM0.31

8. IPO後の流動資産に対する総負債:0.44(負債:11.245百万、非流動資産:46.1百万、流動資産:25.3百万)

9.配当方針:正式な配当方針はありません。

過去の財務実績(収益、XNUMX株当たり利益、PAT%)

2021(7か月):RM17.705 mil(Eps:0.0207)、PAT%:22.7%

2020:RM26.355 mil(Eps:0.0310)、PAT%:22.9%

2019:RM28.363 mil(Eps:0.0278)、PAT%:19.1%

2018:RM28.732 mil(Eps:0.0350)、PAT%:25.4%

IPO株式保有後

Yap Tian Tion:74%(間接)

ヤップカイニン:74%(間接)

2021年度の取締役および鍵管理報酬(2020年粗利益から)

取締役の総報酬:RM0.822 mil

キー管理報酬:RM0.30 mil- 0.7mil

合計(最大):RM1.522 milまたは11.45%

時価総額:RM93.395 mil

総株式数:194.573億XNUMX万株

業界CAGR

CAGR 2020-2025:3.2%(予測)

競合他社の比較(純利益率%)

CEKD:30.2%

ケントウェイ:0.3%

マーバッハ:18.1%

Shanyu:20.2%

イップリアン:11.2%

ビジネス

型抜き金型の製造業者および関連する消耗品、工具および付属品の取引。

マレーシア:85.6%(2020年の収益)

その他の国:14.4%(2020年の収益)

基本

1.市場:エース市場

2.価格:RM0.48

3.P / E:15.5(EPS:0.031)

4.ROE(Pro Forma III):18.03%(7mth FPEを使用して予測)

5.ROE: 16.10%(2020), 27.72%(2019), 28.86%(2018)

6.IPO後の現金および固定預金:0.069

7.IPO後のNA:RM0.31

8. IPO後の流動資産に対する総負債:0.44(負債:11.245百万、非流動資産:46.1百万、流動資産:25.3百万)

9.配当方針:正式な配当方針はありません。

過去の財務実績(収益、XNUMX株当たり利益、PAT%)

2021(7か月):RM17.705 mil(Eps:0.0207)、PAT%:22.7%

2020:RM26.355 mil(Eps:0.0310)、PAT%:22.9%

2019:RM28.363 mil(Eps:0.0278)、PAT%:19.1%

2018:RM28.732 mil(Eps:0.0350)、PAT%:25.4%

IPO株式保有後

Yap Tian Tion:74%(間接)

ヤップカイニン:74%(間接)

2021年度の取締役および鍵管理報酬(2020年粗利益から)

取締役の総報酬:RM0.822 mil

キー管理報酬:RM0.30 mil- 0.7mil

合計(最大):RM1.522 milまたは11.45%

資金の使用

ホットスターの工場買収:36.2%

新しい機械の購入:12.4%

コンピュータソフトウェアとサーバーのアップグレードと開発:5.4%

マーケティング活動:6.2%

一般運転資本:11%

銀行借入の返済:16.5%

上場費用:12.3%

特徴

1.ASEANにおける電気電子製造の継続的な成長。

2.紙および紙製品産業の成長。

3.両方の工場は、3つの古い賃貸工場を新しい工場に統合することになっています(1つはIPO資金によるもので、1つは銀行借入および/または内部で生成された資金による資金調達によるものです。

良いことは:

1. ROEが15%を超えています。

2.工場を統合すると、効率が向上します。

3.紙の型とE&E産業はどちらもまだ日の出産業です。

悪いこと:

1.競争の激しい環境(M'siaには約40の型抜き金型が製造されています。

2.会社の粗利益の10%を超える取締役および鍵管理の報酬。

3. 16.5%のIPO資金を使用して、銀行の借入金を返済します。

4.工場統合は、事業を拡大するための追加の工場ラインを表すものではありませんでした。

5-2018年の収益は伸びませんでした。

結論 (Bloggerには推奨事項や提案は書かれていません。すべて個人的な意見であり、読者は投資決定において自己責任を負う必要があります)

平均IPO。 PE15.5はほぼ公正なPEです。 彼らのビジネスの魅力的な部分は、成長している業界であるE&E業界向けの鉄鋼関連製品の生産に携わっていることです。

*評価は個人的な意見と見解のみです。 新しい四半期の結果が発表された場合、認識と予測は変わります。 読者は自分のリスクを負い、会社の基本的な価値の予測を調整するために四半期ごとの結果をフォローアップするために自分の宿題をする必要があります。

平均IPO。 PE15.5はほぼ公正なPEです。 彼らのビジネスの魅力的な部分は、成長している業界であるE&E業界向けの鉄鋼関連製品の生産に携わっていることです。

CTOS デジタル バーハッド

Copyright @ http://lchipo.blogspot.com/

Facebookでフォローしてください:https://www.facebook.com/LCH-Trading-Signal-103388431222067/

応募可能:30年06月2021日

適用を閉じる:06年07月2021日

投票:08年07月2021日

上場日:19年07月2021日

投票:08年07月2021日

上場日:19年07月2021日

株式資本

時価総額:RM411.896 mil

総株式数:2,200億XNUMX万株

時価総額:RM411.896 mil

総株式数:2,200億XNUMX万株

業界(純利益%)

M'sia 2016-2020 CAGR:12.9%

M'sia 2016-2025E CAGR:12.7%

ASEAN 2016-2020 CAGR:12.8%

ASEAN 2016-2025E CAGR:11.4%

M'sia 2016-2020 CAGR:12.9%

M'sia 2016-2025E CAGR:12.7%

ASEAN 2016-2020 CAGR:12.8%

ASEAN 2016-2025E CAGR:11.4%

競合他社の比較(EBITDA%)

CTOS:36.9%

Experian:24%

CBM:13.9%

CTOS:36.9%

Experian:24%

CBM:13.9%

ビジネス

ASEAN地域の信用調査機関

マレーシア:94.8%

国際B2B:5.2%

ASEAN地域の信用調査機関

マレーシア:94.8%

国際B2B:5.2%

基本

1.市場:メインマーケット

2.価格:RM1.10

*機関価格は未定です

*最終価格がRM1.10未満の場合、残高は返金されます。

3.P / E:PE61.8(EPS:0.0178)

4.ROE(プロフォーマIII):13.18%

5.ROE: 32.81%(2020), 49.41%(2019), 49.40%(2018),

6.IPO後の現金および固定預金:0.0264

7.IPO後のNA:RM0.13

8. IPO後の流動資産に対する総負債:0.507(負債:41.469百万、非流動資産:247.716百万、流動資産:81.829百万)

9.配当方針:税引後60%の配当方針。

過去の財務実績(収益、XNUMX株当たり利益、PAT%)

2020:RM141.496 mil(Eps:0.0178)、PAT%:27.9%

2019:RM129.141 mil(Eps:0.0177)、PAT%:30.2%

2018:RM110.465 mil(Eps:0.0135)、PAT%:26.8%

1.市場:メインマーケット

2.価格:RM1.10

*機関価格は未定です

*最終価格がRM1.10未満の場合、残高は返金されます。

3.P / E:PE61.8(EPS:0.0178)

4.ROE(プロフォーマIII):13.18%

5.ROE: 32.81%(2020), 49.41%(2019), 49.40%(2018),

6.IPO後の現金および固定預金:0.0264

7.IPO後のNA:RM0.13

8. IPO後の流動資産に対する総負債:0.507(負債:41.469百万、非流動資産:247.716百万、流動資産:81.829百万)

9.配当方針:税引後60%の配当方針。

過去の財務実績(収益、XNUMX株当たり利益、PAT%)

2020:RM141.496 mil(Eps:0.0178)、PAT%:27.9%

2019:RM129.141 mil(Eps:0.0177)、PAT%:30.2%

2018:RM110.465 mil(Eps:0.0135)、PAT%:26.8%

IPO株式保有後

Creador II:40%(間接)

Chung Tze Keong:4.5%

Chung Tze Wen:4.5%

Creador II:40%(間接)

Chung Tze Keong:4.5%

Chung Tze Wen:4.5%

2021年度の取締役および鍵管理報酬(2020年粗利益から)

取締役の総報酬:RM1.909mil

キー管理報酬:RM3.25mil- 3.5mil

合計(最大):RM5.409 milまたは4.45%

取締役の総報酬:RM1.909mil

キー管理報酬:RM3.25mil- 3.5mil

合計(最大):RM5.409 milまたは4.45%

資金の使用

返済銀行借入:70.5%

確認される買収:26.7%

上場費用:2.8%

返済銀行借入:70.5%

確認される買収:26.7%

上場費用:2.8%

特徴

1.競争上の優位性:マレーシアでデジタルソリューションの完全なスイートを提供できるプレーヤーの数は限られています。

2. 2020年の市場シェア(マレーシア):71.2%

3.フィリピンに拡大(2020年に51%のCIBIを取得)

4.タイに拡大(2020年に20%のBOLを取得)

1.競争上の優位性:マレーシアでデジタルソリューションの完全なスイートを提供できるプレーヤーの数は限られています。

2. 2020年の市場シェア(マレーシア):71.2%

3.フィリピンに拡大(2020年に51%のCIBIを取得)

4.タイに拡大(2020年に20%のBOLを取得)

良いことは:

1.高成長、高利益率、一貫したROEビジネス。

2.競合他社が少ない。

3.収益は増え続けています。

4.他のASEAN諸国に拡大します。

5.許容可能なカテゴリーでのディレクターおよびキー管理報酬。

1.高成長、高利益率、一貫したROEビジネス。

2.競合他社が少ない。

3.収益は増え続けています。

4.他のASEAN諸国に拡大します。

5.許容可能なカテゴリーでのディレクターおよびキー管理報酬。

悪いこと:

1.高PE、PE61.8

2.返済銀行借入のための70.5%のIPOファンド。

1.高PE、PE61.8

2.返済銀行借入のための70.5%のIPOファンド。

結論 (Bloggerには推奨事項や提案は書かれていません。すべて個人的な意見であり、読者は投資決定において自己責任を負う必要があります)

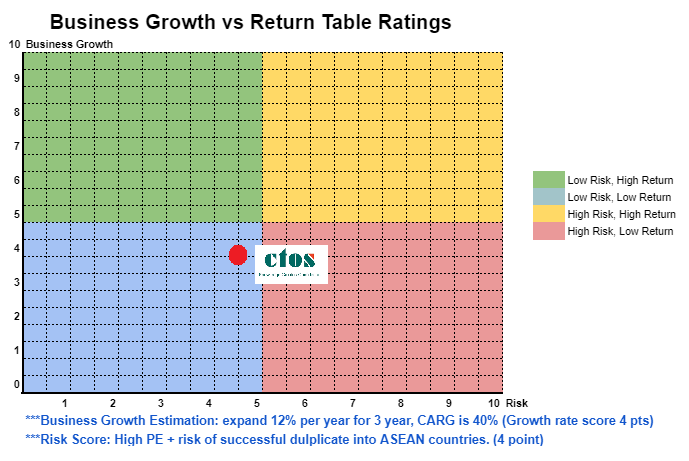

PE61.8の課金プレミアムPEIPOです。 CTOSの成功事例を他のASEAN諸国に複製できる場合、この価格に見合う価値があります(成功事例の複製に失敗した場合、投資家は資本の返還のために長期間保持する必要があります)。

事業拡大とリスクソースの先物3年間の見積もりについては、下のグラフを参照してください。

PE61.8の課金プレミアムPEIPOです。 CTOSの成功事例を他のASEAN諸国に複製できる場合、この価格に見合う価値があります(成功事例の複製に失敗した場合、投資家は資本の返還のために長期間保持する必要があります)。

事業拡大とリスクソースの先物3年間の見積もりについては、下のグラフを参照してください。

*評価は個人的な意見と見解のみです。 新しい四半期の結果が発表された場合、認識と予測は変わります。 読者は自分のリスクを負い、会社の基本的な価値の予測を調整するために四半期ごとの結果をフォローアップするために自分の宿題をする必要があります。

トゥジュ・セティア・ベルハド

Facebookでフォローしてください:https://www.facebook.com/LCH-Trading-Signal-103388431222067/

応募可能:26年04月2021日

適用を閉じる:05年05月2021日

上場日:19年05月2021日

株式資本

時価総額:RM221.780mil

総株式数:316.828百万株(公募:15.842百万株、インサイダー/ミティ/私募/その他:91.683百万株)

時価総額:RM221.780mil

総株式数:316.828百万株(公募:15.842百万株、インサイダー/ミティ/私募/その他:91.683百万株)

業界(純利益%)

住宅用および非住宅用の建物の建設。

トゥジュセティア:6.4%(平均4年3.81%)

WCT:-10.8%

サンコン:4.7%

ケルジャヤ:11.2%

ビジオーネ:-2.2%

GDB:6.8%

インタビナ:2.9%

TCS:6.7%

ガガサンナンディセルガス:5.4%

住宅用および非住宅用の建物の建設。

トゥジュセティア:6.4%(平均4年3.81%)

WCT:-10.8%

サンコン:4.7%

ケルジャヤ:11.2%

ビジオーネ:-2.2%

GDB:6.8%

インタビナ:2.9%

TCS:6.7%

ガガサンナンディセルガス:5.4%

リンバコ:3.4%

ビジネス

M'sia:100%

M'sia:100%

基本

1.市場:メインマーケット

2.価格:RM0.70(EPS:RM0.0513)

3.P / E:PE13.65

4.ROE(プロフォーマIII):16.5%

5.ROE: 30%(2020), 35%(2019), 31%(2018), 33%(2017)

6.IPO後の現金および固定預金:0.2458株あたりRMXNUMX

7.IPO後のNA:RM0.31

8. IPO後の流動資産に対する総負債:0.66(負債:135.120百万、非流動資産:31.077百万、流動資産:202.352百万)

9.配当方針:PAT 25%配当方針。

1.市場:メインマーケット

2.価格:RM0.70(EPS:RM0.0513)

3.P / E:PE13.65

4.ROE(プロフォーマIII):16.5%

5.ROE: 30%(2020), 35%(2019), 31%(2018), 33%(2017)

6.IPO後の現金および固定預金:0.2458株あたりRMXNUMX

7.IPO後のNA:RM0.31

8. IPO後の流動資産に対する総負債:0.66(負債:135.120百万、非流動資産:31.077百万、流動資産:202.352百万)

9.配当方針:PAT 25%配当方針。

過去の業績(収益、XNUMX株当たり利益)

2020年:RM255.768 mil(Eps:0.0636)

2019年:RM421.635 mil(Eps:0.0369)

2018年:RM327.794 mil(Eps:0.0281)

2017年:RM292.385 mil(Eps:0.0230)

2020年:RM255.768 mil(Eps:0.0636)

2019年:RM421.635 mil(Eps:0.0369)

2018年:RM327.794 mil(Eps:0.0281)

2017年:RM292.385 mil(Eps:0.0230)

純利益率

2020:6.36%

2019:3.69%

2018:2.71%

2017:2.5%

2020:6.36%

2019:3.69%

2018:2.71%

2017:2.5%

注文書

2021:RM21.914 mil

2022:RM174.353 mil

2023:RM388.437 mil

2024:RM365.53 mil

2021:RM21.914 mil

2022:RM174.353 mil

2023:RM388.437 mil

2024:RM365.53 mil

IPO株式保有後

ウィーエンコング:44.37%

Dato'Wee Beng Aun:21.86%

ウィーベンチュアン:0.16%

ダティンセリライハナ:0.08%

Loo Ming Chee:0.08%

また、Adha bin Yahya:0.08%

ウィーエンコング:44.37%

Dato'Wee Beng Aun:21.86%

ウィーベンチュアン:0.16%

ダティンセリライハナ:0.08%

Loo Ming Chee:0.08%

また、Adha bin Yahya:0.08%

2021年度の取締役および鍵管理報酬(2020年粗利益から)

取締役の総報酬:RM2.084百万または8.96%

キー管理報酬:RM1.45 mil-1.7milまたは6.23%-7.30%

合計(最大):RM3.784 milまたは16.27%

取締役の総報酬:RM2.084百万または8.96%

キー管理報酬:RM1.45 mil-1.7milまたは6.23%-7.30%

合計(最大):RM3.784 milまたは16.27%

資金の使用

設備投資(機械/設備/ソフトウェア):42.86%

資本的支出(土地/貯蔵施設):14.28%

運転資本:33.93%

上場費用:8.93%

設備投資(機械/設備/ソフトウェア):42.86%

資本的支出(土地/貯蔵施設):14.28%

運転資本:33.93%

上場費用:8.93%

良いことは:

1. PE13.65は高すぎず、ROEが良好です。

2. 2024年まで収益を維持するために、まだいくつかの注文書があります。

3.明確な配当方針を持っている。

4.事業活動を拡大するためのほとんどのIPOファンド。

1. PE13.65は高すぎず、ROEが良好です。

2. 2024年まで収益を維持するために、まだいくつかの注文書があります。

3.明確な配当方針を持っている。

4.事業活動を拡大するためのほとんどのIPOファンド。

悪いこと:

1.責任の高い会社。 2.49年のグリアリングは支払額を含めて2020です。

2.全体として4年間の収益はほとんど増加していません。

3. 60歳と63歳の大株主(後継者育成計画と新しいプロジェクトを取得する能力についてさらに研究する必要があります)。

4.下請けサービスを支払うためのIPOファンドからの運転資金のRM13.3mil(70%)(負債RM104milで支払われる)。

5.純利益率は10%を超えませんでした。

6.取締役および主要な管理報酬は、会社の粗利益の10%を超えました。

1.責任の高い会社。 2.49年のグリアリングは支払額を含めて2020です。

2.全体として4年間の収益はほとんど増加していません。

3. 60歳と63歳の大株主(後継者育成計画と新しいプロジェクトを取得する能力についてさらに研究する必要があります)。

4.下請けサービスを支払うためのIPOファンドからの運転資金のRM13.3mil(70%)(負債RM104milで支払われる)。

5.純利益率は10%を超えませんでした。

6.取締役および主要な管理報酬は、会社の粗利益の10%を超えました。

結論 (Bloggerには推奨事項や提案は書かれていません。すべて個人的な意見であり、読者は投資決定において自己責任を負う必要があります)

通常のIPOを考えてみましょう。 マレーシアでは、より良い成長を遂げるために、建物の建設にさらに数年かかる可能性があります。 以下の3年間の収益とリスク報酬の見積もりを参照してください。

*評価は個人的な意見と見解のみです。 新しい四半期の結果が発表された場合、認識と予測は変わります。 読者は自分のリスクを負い、会社の基本的な価値の予測を調整するために四半期ごとの結果をフォローアップするために自分の宿題をする必要があります。

*評価は個人的な意見と見解のみです。 新しい四半期の結果が発表された場合、認識と予測は変わります。 読者は自分のリスクを負い、会社の基本的な価値の予測を調整するために四半期ごとの結果をフォローアップするために自分の宿題をする必要があります。

通常のIPOを考えてみましょう。 マレーシアでは、より良い成長を遂げるために、建物の建設にさらに数年かかる可能性があります。 以下の3年間の収益とリスク報酬の見積もりを参照してください。

ベルハド火山

Copyright @ http://lchipo.blogspot.com/

Facebookでフォローしてください:https://www.facebook.com/LCH-Trading-Signal-103388431222067/

Facebookでフォローしてください:https://www.facebook.com/LCH-Trading-Signal-103388431222067/

応募可能:16年03月2021日

適用を閉じる:24年03月2021日

上場日:06年04月2021日

株式資本

時価総額:RM57.75mil

総株式数:165百万株、Esos 49.5百万株(公募:8.25百万株、インサイダー/ミティ/私募/その他:51.75百万株)

時価総額:RM57.75mil

総株式数:165百万株、Esos 49.5百万株(公募:8.25百万株、インサイダー/ミティ/私募/その他:51.75百万株)

業種

火山:28.82%

銘板競合他社(GPマージン)

Chiyoda Integrco。(M)Sdn Bhd:28.52%

Flexi Components Sdn Bhd:39.91%

Sanwa Screen(M)Sdn Bhd:42.43%

プラスチック射出成形競合他社(GPマージン)

Saha-Union:13.5%

スリタイスーパーウェア:8.64%

SNCフォーマー:10.39%

火山:28.82%

銘板競合他社(GPマージン)

Chiyoda Integrco。(M)Sdn Bhd:28.52%

Flexi Components Sdn Bhd:39.91%

Sanwa Screen(M)Sdn Bhd:42.43%

プラスチック射出成形競合他社(GPマージン)

Saha-Union:13.5%

スリタイスーパーウェア:8.64%

SNCフォーマー:10.39%

ビジネス

銘板の製造、プラスチック射出成形。

M'sia:4.17%

スポア:43.98%

タイ:44.11%

その他:7.74%

基本

1.市場:エース市場

2.価格:RM0.35(EPS:RM0.205)

3.P / E:PE17(EPS 0.205に基づき、PEを計算するためにEPS 0.0232を使用したIPOプロスペクトは受け入れません)

4.ROE(プロフォーマIII):3.78%

5.ROE: 4.19%(2020), 11.18%(2019), 12.38%(2018)

6.IPO後の現金および固定預金:0.12株あたりRMXNUMX

7.IPO後のNA:RM0.408

8. IPO後の流動資産に対する総負債:0.1567(負債:7.032百万、非流動資産:29.544百万、流動資産:44.86百万)

9.配当方針:PAT 30%配当方針。

過去の業績(収益、XNUMX株当たり利益)

2020:RM52.527 mil(EPS:0.0205)

2019:RM55.892 mil(EPS:0.0290)

2018:RM58.649 mil(EPS:0.0412)

純利益率

2020:28.82%

2019:30.65%

2018:32.35%

IPO株式保有後

Datuk Ch'ng Huat Seng:16.97%

ガンユーティアム:12.73%

Dato'Wong Tze Peng:14.85%

Yeap Guan Seng:6.36%

Khoo Boo Wui:12.73%

2021年度の取締役および鍵管理報酬(2020年粗利益から)

取締役の総報酬:RM3.104百万または20.5%

キー管理報酬:RM0.153mil-0.3milまたは1.01%-1.98%

合計(最大):RM3.404milまたは22.48%

資金の使用

機械設備の購入:63.43%

上場費用:36.57%

良いことは:

1. 6台のレーザー切断機を購入すると、33.33%の銘板生産が増加します。

2.プラスチック射出成形品を5ユニット購入すると、生産能力が15.56%増加します。

2. 30%のPAT配当方針を持っています。

3.過去28年間の純利益は3%を超えています。

悪いこと:

1.PE17は少し高価です。

2.過去3年間、ROEは低下しています。

3.過去3年間、収益は伸びませんでした。

4.取締役の報酬は高すぎる、20.5年の総利益の2020%が取締役の報酬に支払われる。

5.上場費用IPOファンドからの36.57%は高すぎる。

結論 (Bloggerには推奨事項や提案は書かれていません。すべて個人的な意見であり、読者は投資決定において自己責任を負う必要があります)

追加の機械を使用すると、会社の能力が向上します。 しかし、過去3年間の収益が伸びなかったなど、会社にはまだリスクがあります。 下のグラフを参照して、会社の事業支出の可能性とリスク評価を確認してください。

追加の機械を使用すると、会社の能力が向上します。 しかし、過去3年間の収益が伸びなかったなど、会社にはまだリスクがあります。 下のグラフを参照して、会社の事業支出の可能性とリスク評価を確認してください。

*評価は個人的な意見と見解のみです。 新しい四半期の結果が発表された場合、認識と予測は変わります。 読者は自分のリスクを負い、会社の基本的な価値の予測を調整するために四半期ごとの結果をフォローアップするために自分の宿題をする必要があります。

フレキシダイナミック・ホールディングス・バハッド

Copyright @ http://lchipo.blogspot.com/

Facebookでフォローしてください:https://www.facebook.com/LCH-Trading-Signal-103388431222067/

応募可能:09年03月2021日

適用を閉じる:16年03月2021日

上場日:30年03月2021日

適用を閉じる:16年03月2021日

上場日:30年03月2021日

株式資本

時価総額:RM56.778mil

総株式数:283百万株(公募:14.1百万株、インサイダー/ミティ/私募/その他:61.036百万株)

時価総額:RM56.778mil

総株式数:283百万株(公募:14.1百万株、インサイダー/ミティ/私募/その他:61.036百万株)

業界(収益)

フレキシダイナミック:RM31.31mil

ポリダミックグループBhd:RM11.78mil

Ripcol Industries S / B:RM17.2mil

ビジネス

手袋の塩素処理システムの設計、エンジニアリング、設置、試運転。

M'sia:86.28%

ベトナム:4.38%

タイ:8.74%

インドネシア:0.07%

スリランカ0.53%

フレキシダイナミック:RM31.31mil

ポリダミックグループBhd:RM11.78mil

Ripcol Industries S / B:RM17.2mil

ビジネス

手袋の塩素処理システムの設計、エンジニアリング、設置、試運転。

M'sia:86.28%

ベトナム:4.38%

タイ:8.74%

インドネシア:0.07%

スリランカ0.53%

基本

1.市場:エース市場

2.価格:RM0.20(EPS:RM0.0162)

3.P / E:PE12.35

4.ROE(プロフォーマIII):10.1%

5.ROE: 21.4%(2019), 24.8%(2018), 33%(2017)

6.IPO後の現金および固定預金:0.059株あたりRMXNUMX

7.IPO後のNA:RM0.12

8. IPO後の流動資産に対する総負債:0.708(負債:31.832百万、非流動資産:21.998百万、流動資産:44.976百万)

9.配当方針:正式な配当方針はありませんでした。

過去の業績(収益、XNUMX株当たり利益)

2022:***請求される残りの注文書2022 RM17.48mil

2021:***注文書は2021年62.3月に請求されるRMXNUMXmil

2020年(9か月):RM35.007 mil(EPS:0.0095)

2019:RM49.839 mil(EPS:0.0162)

2018:RM48.322 mil(EPS:0.0151)

2017:RM29.902 mil(EPS:0.0155)

純利益率

2020年(9ヶ月):7.62%

2019:9.22%

2018:9.14%

2017:14.79%

IPO株式保有後

タンコンレオン:41.53%

Liew Heng Wei:18.74%

Phitchaya Arsangku:2.21%

2021年度の取締役および鍵管理報酬(2019年粗利益から)

取締役の総報酬:RM1.168milまたは8.37%

キー管理報酬:RM0.4mil-0.5milまたは2.87%-3.58%

合計(最大):RM1.668milまたは11.95%

資金の使用

返済銀行借入:42.40%(2年新工場2019工場の購入)

新工場の改修:2.80%

機械設備の取得:10.83%

運転資本:24.03%

上場費用:19.94%

良いことは:

1年間で収益が増加します。

2.デットレシオは危険なレベルではありません。

3. 2021つの購入した新しい工場、XNUMX年XNUMX月からXNUMX月までに完了したと推定される改修。

4.主要な顧客であるHartalegaは、2017〜2020年のFlexidyamicの収益に貢献しています(範囲31.78%〜40.91%)。

4.主要な顧客であるHartalegaは、2017〜2020年のFlexidyamicの収益に貢献しています(範囲31.78%〜40.91%)。

悪いこと:

1.取締役報酬と主要な管理報酬は、会社の粗利益からすでに11.95%の費用がかかっています。

2年以降の純利益率の低下。

3.固定配当方針はありません。

4.ROEは3年以上低下し続けます。

5.トップ2およびトップ3の収益RM17milおよびRM11milの業界プレーヤー。この業界が高収益を生み出していないことを示しています(必要なプロジェクトの需要が少ない可能性があります)。

1.取締役報酬と主要な管理報酬は、会社の粗利益からすでに11.95%の費用がかかっています。

2年以降の純利益率の低下。

3.固定配当方針はありません。

4.ROEは3年以上低下し続けます。

5.トップ2およびトップ3の収益RM17milおよびRM11milの業界プレーヤー。この業界が高収益を生み出していないことを示しています(必要なプロジェクトの需要が少ない可能性があります)。

結論 (Bloggerには推奨事項や提案は書かれていません。すべて個人的な意見です)

2020年は手袋の需要が高いですが、純利益率に大きな改善は見られませんでした。 同社は62年に請求されるRM2021milの注文書を確保しています。パンデミックによる需要の高い注文書が2021回だけであるため、2021年には収益がXNUMX倍になるはずです。 XNUMX年以降、事業収益は通常の段階に戻るはずです。 事業の成長とリスクの表については、以下のグラフを参照してください。

*評価は個人的な意見と見解のみです。 新しい四半期の結果が発表された場合、認識と予測は変わります。 読者は自分のリスクを負い、会社の基本的な価値の予測を調整するために四半期ごとの結果をフォローアップするために自分の宿題をする必要があります。

最新のインテリジェンス