数多くのテクノロジーの進歩と地政学的な出来事が、銀行業界を繰り返し混乱させます。 2023 年も例外ではなく、大々的に報道された銀行破綻、金利上昇、さまざまな世界経済的課題が特徴でした。

こうした大変動のさなかに、人々が銀行に満足し続けているという不変のことが明らかになった。

EPAM 2024 年シンガポール消費者銀行レポートの 9,000 回目では、XNUMX か国のリテール バンキング消費者 XNUMX 人を対象に調査が行われ、さまざまな層にわたって一貫した満足度が明らかになりました。

しかし、この満足感にもかかわらず、シンガポール人はリモートバンキングに対して警戒心を示し、完全に不快感を示しています。 デジタルバンキング プロバイダ。

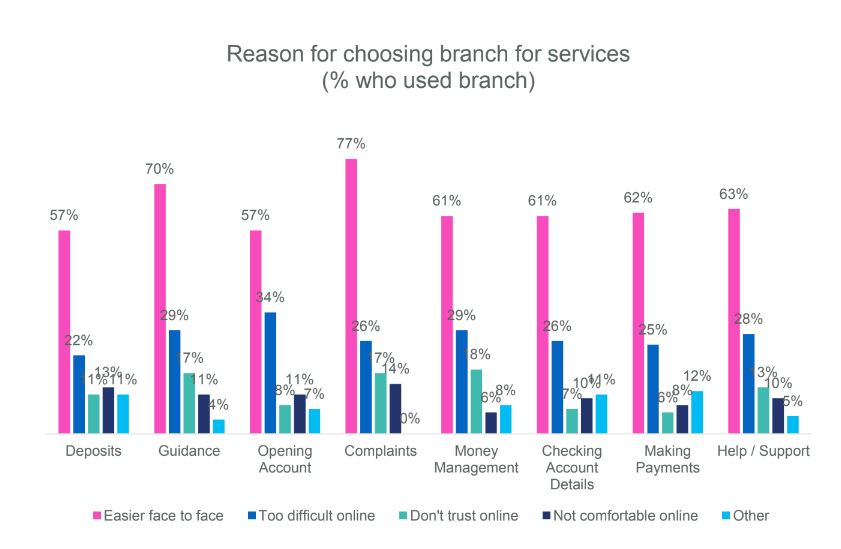

シンガポール人の銀行選びの好み

世界的なデジタル変革が銀行業界を席巻しているにもかかわらず、シンガポールの消費者は、 伝統的なバンキング モデル。

半数以上 (53%) が地元支店を持たない銀行プロバイダーに不快感を示している一方、同様の割合がデジタル アクセスのみを提供するプロバイダーとの提携を躊躇しています。

自動金融取引のための銀行業務とソーシャル メディアの融合はさらに大きな懸念を引き起こしており、回答者の 3 分の 2 が不安を表明しており、従来の銀行業務への永続的な執着が強調されています。

AIの難問

テクノロジーが現代の銀行業務を形作る一方で、消費者は AI の統合に対して複雑な感情を示しています。

シンガポール人の 4 分の 1 は、財務管理に AI 対応ツールを使用しており、満足度が高いと報告しています。しかし、半数以上はAI主導の財務ガイダンスに基づいて行動することに依然として躊躇しており、根強い懐疑論が浮き彫りとなっている。

興味深いことに、97% が AI 対応ツールを使用している人の意思決定に満足していると回答しています。この満足度にもかかわらず、回答者の 51% は、AI サービスが推奨する財務ガイダンスに従うことに依然として不快感を抱いています。

AI ガイダンスに対する快適さは年齢によって異なり、53 ~ 18 歳の人の 34 パーセントが意欲を示しているのに対し、25 歳以上の人のわずか 55 パーセントです。

テクノロジーの進歩の中で信頼を築く

消費者の信頼は依然として極めて重要であり、優れた顧客サービスが銀行の満足度の主な理由として浮上しています。

技術の進歩にも関わらず、伝統的な銀行は消費者の信頼を保っており、おそらく地方銀行の破綻によって支えられていると考えられます。

しかし、消費者は銀行業務における AI の役割について依然として慎重であり、透明性のあるコミュニケーションと規制遵守の重要性を強調しています。

調査によると、回答者の 79% は銀行が財務を処理してくれると信頼しており、81% は銀行が自分のデータを安全に保管してくれると信頼しています。

一方、91% はデータの安全性が銀行の信頼の最も重要な側面であると考えています。これは、AI 統合とデータ使用に関する堅牢なデータ保護対策と透明性のあるコミュニケーションの重要性を強調しています。

消費者の躊躇を克服する

銀行が技術革新と消費者の信頼の間の微妙なバランスを模索する中で、 生成AI (GenAI) は、パーソナライズされたバンキング エクスペリエンスのための有望な手段を提供します。

GenAI を活用することで、銀行はコミュニケーションとサービスを個人の好みに合わせて調整し、顧客とのやり取りを強化し、より深いエンゲージメントを促進することができます。

世界中の回答者の 68% が、銀行からのより良い金融教育を望んでいますが、財務管理に AI 対応ツールを意図的に使用していると報告した人は 21% のみです。

銀行を信頼している人の 60% はデータの共有に前向きであり、消費者の信頼を活用して AI の導入とパーソナライズされたエクスペリエンスを推進できる可能性を浮き彫りにしています。

シンガポールでは、大手銀行が顧客サービスを強化し、業務を合理化するために AI の使用を先駆的に進めています。 UOB銀行 AIを活用したソリューションを提供します パーソナライズされた洞察を提供するモバイル アプリの UOB Mighty や、中小企業のビジネス プロセスを自動化する UOB BizSmart などです。

DBS 銀行は、専用の AI 部門を持ち、資産顧問やリスク管理などのサービス向けに 600 以上の AI モデルを開発しました。 ADA や ALAN などのツールのハイライト DBSの焦点 データ ガバナンスとモデル展開に AI を使用することについて発表し、銀行業界のデジタル トランスフォーメーションに向けた重要な動きを示しています。

ただし、効果的な実装は透明性のあるコミュニケーションと規制枠組みの遵守にかかっており、AI 主導の銀行ソリューションに対する消費者の信頼を築くことの重要性が強調されています。

AI の統合、バックオフィス プロセスの最適化、および最前線の従業員の洞察の向上に向けた段階的なステップが重要です。効果的なコミュニケーション戦略は消費者の懸念に対処し、AI 主導のサービスに対する信頼を構築する必要があります。

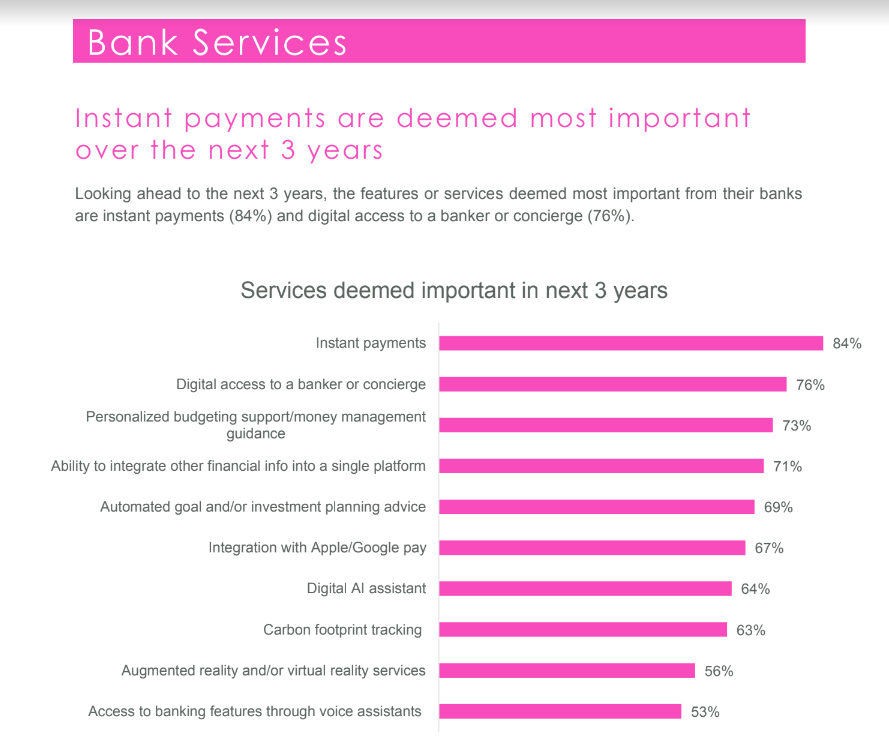

即時支払いは消費者にとって最優先事項です

このレポートは、消費者の強い嗜好を明らかにしています。 即時支払い 能力。これは、ほとんどの回答者が即時支払いを銀行の重要なサービスだと考えていることを示しています。

具体的には、調査対象者の 78% が、銀行が今後数年間に提供できる最も重要な機能として即時支払いを挙げています。

この優先順位は、さまざまなセクターにわたるリアルタイム デジタル サービスへの広範な移行と一致して、金融取引における即時性の重要性を強調しています。

技術革新と堅調な金融サービス部門で知られる世界的な金融ハブであるシンガポールにとって、即時決済の重視はデジタル化とデジタル化への広範な傾向と一致しています。 フィンテックソリューション.

シンガポールの銀行は、顧客満足度を高め、取引効率を向上させ、より優れたサービスを促進する可能性を認識し、即時決済システムをサポートするデジタル インフラストラクチャへの投資を増やしています。 経済的包摂性.

データ収集とパーソナライゼーションに信頼を活用する

消費者からの信頼が高いため、銀行は責任を持ってデータを収集し、活用することができます。銀行は顧客の習慣、好み、ライフイベントを理解することで、パーソナライズされたエクスペリエンスを提供できます。

ただし、透明性、規制の順守、データ保護は信頼を維持するために最も重要です。

法的に可能な地域では、銀行はソーシャルメディアやその他のソースを活用して非財務データを収集し、顧客の意図や好みについての貴重な洞察を得ることができます。

データの収集と分析により、銀行はタイムリーで関連性の高いサービスを提供できるようになり、顧客エクスペリエンスが向上します。

シンガポールにおける銀行の意思決定に影響を与える要因

銀行に対する全体的な満足度は依然として高いものの、多くの消費者はメインの銀行を変更することを検討しています。この誘惑に影響を与える要因には、家族や友人の影響が含まれます。 銀行の選択肢、地元の支店へのアクセス、ブランド認知度、特典、デジタル エクスペリエンス。

若い層ほど銀行を乗り換える傾向が強い。全回答者のうち、30% が今後 12 か月以内にメインの銀行を変更することを検討しています。

不満のある回答者のうち、37% がブランドの知名度を求め、22% が良いメリットを重視し、21% が良いデジタル エクスペリエンスを優先しています。

シンガポールの銀行業界の将来展望

EPAM 報告書は、シンガポールの銀行業務の将来を形作る可能性のある革新と改善の重要な分野を特定しています。

AI とデジタル技術によって促進される即時支払いとパーソナライズされた金融アドバイスに対する需要は、より応答性が高く直感的でカスタマイズされた銀行サービスに対する消費者の期待が高まっていることを浮き彫りにしています。

ただし、これらのテクノロジーを消費者向けバンキング エクスペリエンスにうまく統合できるかどうかは、デジタル バンキング ソリューションや AI 主導のサービスに対する既存の懐疑論を克服できるかどうかにかかっています。

このギャップを埋めるために、銀行は顧客との確立した信頼を活用し、人間のやりとりの代替としてではなく、顧客が評価するパーソナライズされた人間中心の銀行体験の強化として技術革新を採用することが奨励されています。

このアプローチには、デジタル変革の取り組みの推進と、従来の銀行関係を定義する信頼、透明性、個人的なつながりという中核原則の維持との間の微妙なバランスが必要です。

注目の画像クレジット:編集元 Freepik

- SEO を活用したコンテンツと PR 配信。 今日増幅されます。

- PlatoData.Network 垂直生成 Ai。 自分自身に力を与えましょう。 こちらからアクセスしてください。

- プラトアイストリーム。 Web3 インテリジェンス。 知識増幅。 こちらからアクセスしてください。

- プラトンESG。 カーボン、 クリーンテック、 エネルギー、 環境、 太陽、 廃棄物管理。 こちらからアクセスしてください。

- プラトンヘルス。 バイオテクノロジーと臨床試験のインテリジェンス。 こちらからアクセスしてください。

- 情報源: https://fintechnews.sg/88430/ai/what-drives-53-of-singaporeans-away-from-digital-only-banking/