東南アジアは、プライベートエクイティ(PE)企業とベンチャーキャピタリスト(VC)の両方にとって引き続き魅力的な目的地であると予想されており、インドネシアとシンガポールが東南アジアにおけるベンチャーキャピタルのトップの選択肢であり続ける一方、ベトナムとマレーシアが勢いを増している。

従った PitchBook による「東南アジア: 民間資本の内訳」レポートによると、東南アジアは、その急成長し多様な経済に加え、膨大な投資機会とその重要性のおかげで、近年、民間資本投資にとって魅力的な地域となっています。消費者の話。

東南アジアには多くの若い人口が住んでいます。地域 近づいています 人口は700億人で、人口の年齢中央値は30歳未満です。中国(39.8)、米国(38.5)、日本(49.5)と比較すると、東南アジアの消費者基盤の潜在力が明らかです。

同時に、東南アジアのスタートアップエコシステムは活気に満ちており、現在、国内外の投資家からの投資を集めている質の高いスタートアップの強力なパイプラインを誇っています。

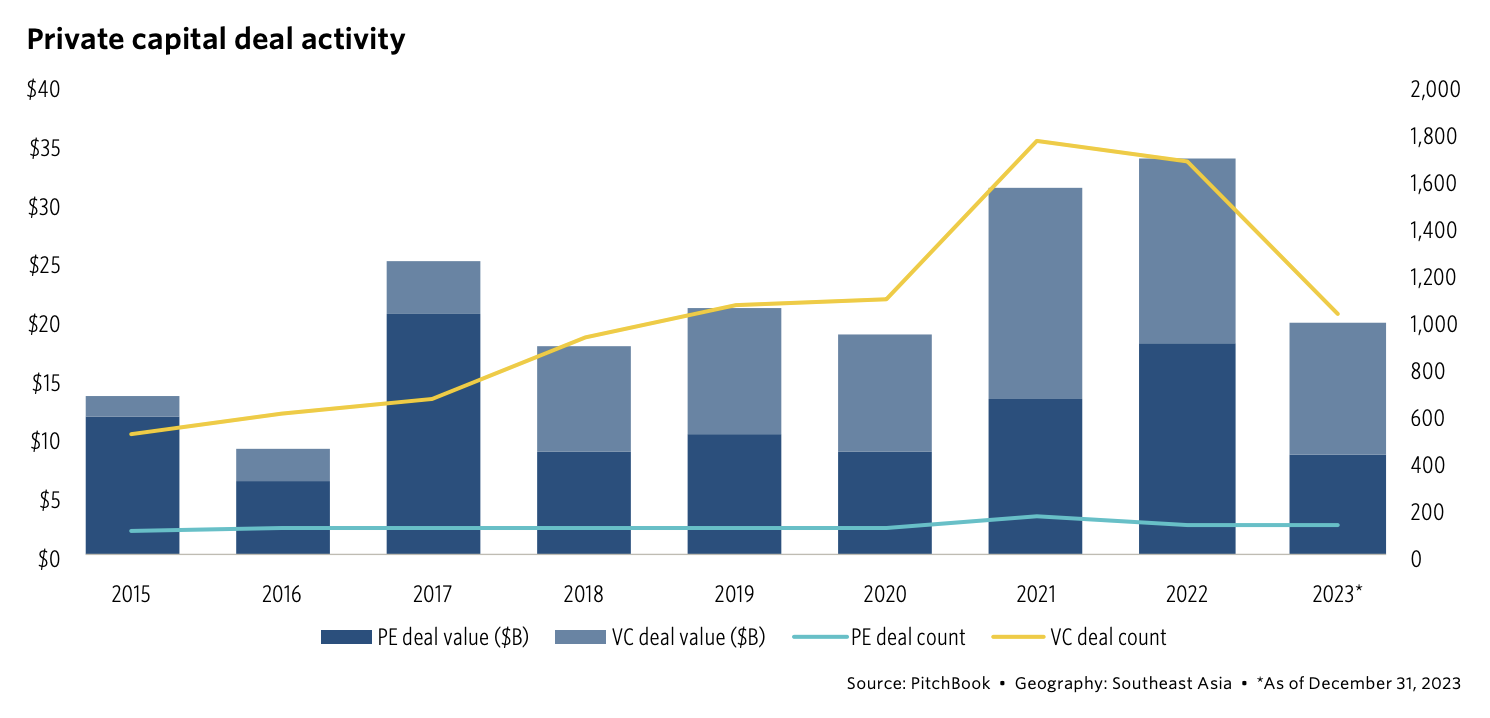

これらの要因により、東南アジアは強い勢いで新興民間資本市場に成長することができました。ピッチブックのレポートによると、2015年から2021年にかけて、この地域内の取引件数は2022倍以上に増加しており、これは東南アジアの急成長する投資環境の証拠である。データによると、34.1年にはこの地域は過去最高レベルを記録し、民間資本取引額は2020億米ドル、つまりXNUMX年のほぼXNUMX倍に達した。

民間資本取引活動、出典: 2024 年東南アジア民間資本の内訳、ピッチブック、2024 年 XNUMX 月

東南アジアでは民間資本がベンチャーキャピタルに大きく依存している

民間資本市場の動向をみると、報告書は東南アジアへの投資がこれまでのところVCに大きく傾いていると指摘している。これは、この地域のテクノロジーエコシステムが初期段階にあることと、投資活動の多くが主にベンチャーの初期段階で行われているという事実によるものです。

しかし、これらの新興企業が成長し拡大するにつれて、より大きな規模のラウンドや成長段階の資金に対する需要が増加し、この地域のPE活動が加速するでしょう。

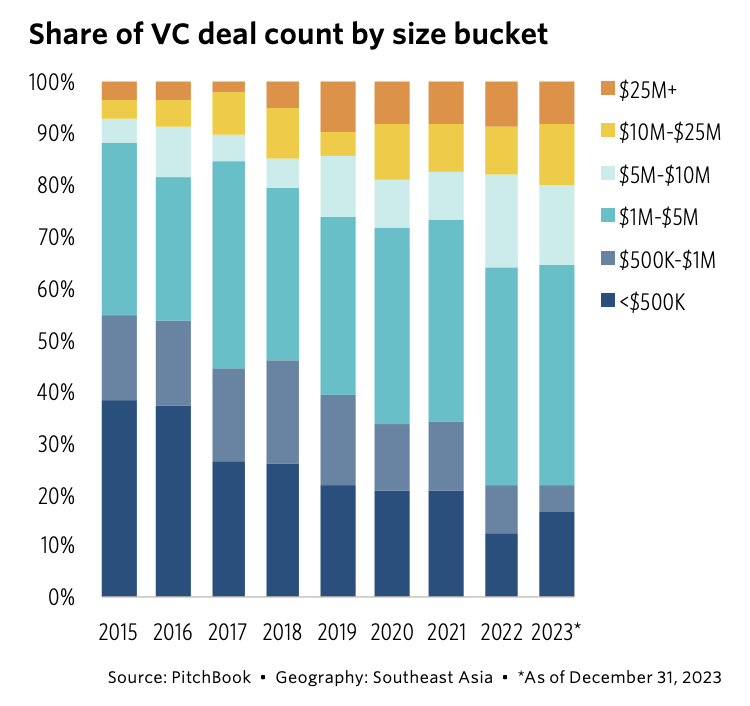

PitchBook のデータによると、48 年に 2022 件のベンチャー成長取引が成立しました。これは、この地域の VC エコシステムとしては過去最高ですが、他の地域と比べると大きく異なります。取引件数ベースで見ると、チケットサイズが25万米ドルを超えるVCラウンドの割合は、9年から2020年にかけて2023%未満でした。2023年には、取引額が判明しているこの地域のVC取引は34件のみで、10万米ドルを超えていました。

これらのデータは、多額の資本注入を必要とする新興企業をサポートする拡張性を備えたベンチャーファンドが不足していることを証明していると報告書は述べている。

バケット規模別の VC 取引数のシェア、出典: 2024 年の東南アジア民間資本の内訳、PitchBook、2024 年 XNUMX 月

ベトナムはスタートアップシーンの主要なプレーヤーとして台頭しつつある一方、マレーシアは特に富裕層や裕福な家族を通じて多くの取引が行われているため、東南アジアのベンチャーキャピタルの成長の大きな可能性を秘めています。一方、ミャンマー、カンボジア、ラオスなどの小規模市場は市場規模が限られており、ベンチャースタイルの投資は少ない。それにもかかわらず、これらの市場は投資家にとって、新しく進化するエコシステムを掘り下げる機会を提供している、と報告書は述べています。

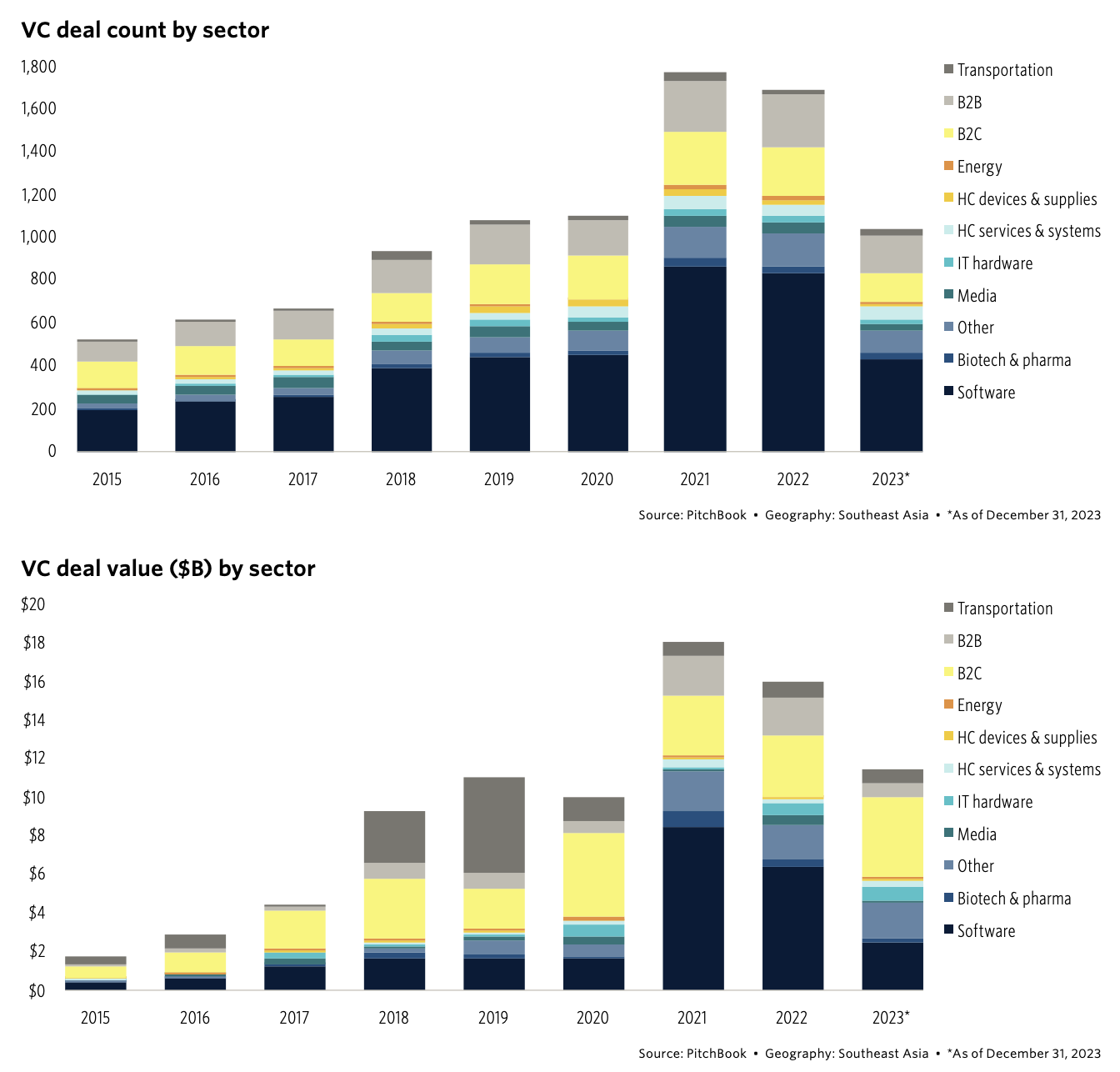

消費者向け製品とソフトウェアに焦点を当てる

投資活動に目を向けると、このレポートは、消費者向け製品とソフトウェアの優位性を強調しており、この傾向は、この地域の消費者ベースの拡大、モバイルの導入、新型コロナウイルス感染症後のテクノロジー導入の増加によって推進されています。

2018年から2023年にかけて、年間取引件数に占めるソフトウェア取引件数の割合は一貫して40%を超えており、テクノロジーアプリケーションが市場の大きな成長の可能性と東南アジアのエコシステムからの莫大な金銭的利益を解き放つことができるという投資家の信念を証明しています。 2021年の市場の熱狂期間中、ソフトウェア取引に注ぎ込まれたベンチャー資金の額は、この地域のVC取引総額の46.9%を占めた。

一方、B2C企業は同時期に年間取引額に占めるシェアを16.8倍以上に拡大し、2021年の36.2%から2023年のXNUMX%に急増した。

セクター別のVC取引数と金額(数十億米ドル)、出典:2024年東南アジア民間資本の内訳、PitchBook、2024年XNUMX月

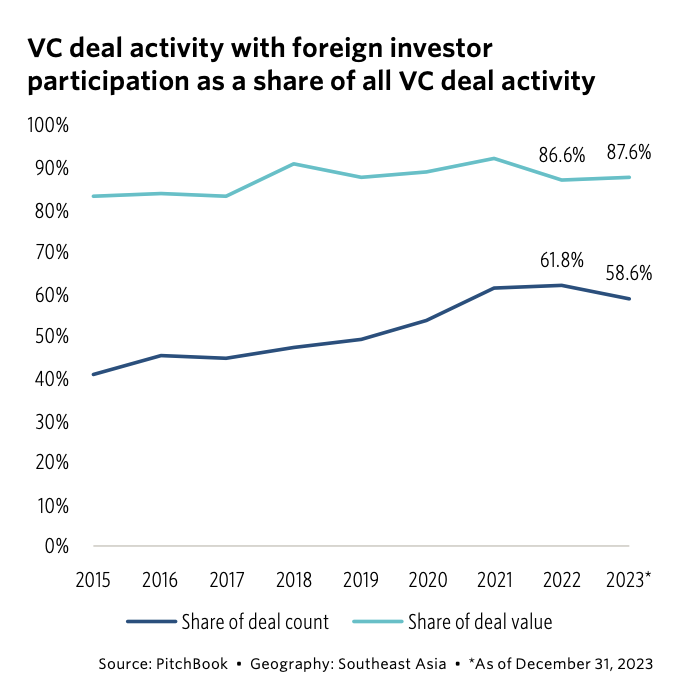

外国人投資家が優位な立場を維持

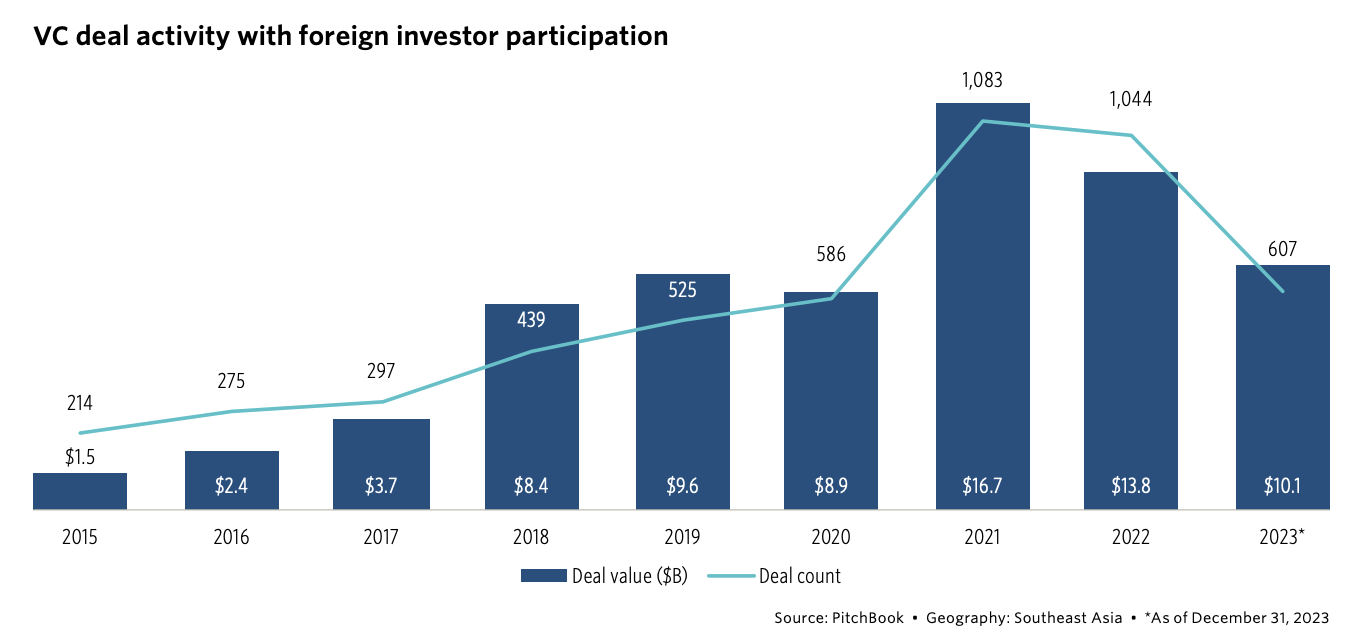

ここ数年、東南アジアにおけるベンチャーキャピタルの関与は、マクロ経済状況の変化に応じて変動してきました。 2021年から2022年にかけて、新型コロナウイルス感染症のパンデミックにより世界的に資本流入が高まった時期に、この地域への外国投資家の参加が急増し、同期間のPEとVCの取引の19%以上を占めた。

すべての VC 取引活動に占める外国投資家の参加による VC 取引活動の割合、出典: 2024 年の東南アジア民間資本の内訳、PitchBook、2024 年 XNUMX 月

2021年には、海外投資家によって16.7億米ドルという記録が東南アジアに投じられ、これはVCの取引総額92.1億米ドルの18.1%という驚異的な数字に相当し、年間で完了した取引の61.2%に参加しました。

外国人投資家が参加するVC取引活動、出典:2024年東南アジア民間資本の内訳、PitchBook、2024年XNUMX月

今後数年間で東南アジアのベンチャーキャピタルの関心が高まるだろうとピッチブックは予想している。まず、この地域の良好なマクロ経済見通しと力強い人口動態は、スタートアップのエコシステムが一貫して成長していることを示しています。また、Grab や Gojek などの地域的な成功事例は、巨大な市場の可能性を示しています。最後に、2023 年の米中緊張の高まりを考慮して、海外投資家、特に米国の投資家は、日本、インド、東南アジアを含むアジア太平洋の他の地域に目を向けています。

注目の画像クレジット:編集 Freepik

- SEO を活用したコンテンツと PR 配信。 今日増幅されます。

- PlatoData.Network 垂直生成 Ai。 自分自身に力を与えましょう。 こちらからアクセスしてください。

- プラトアイストリーム。 Web3 インテリジェンス。 知識増幅。 こちらからアクセスしてください。

- プラトンESG。 カーボン、 クリーンテック、 エネルギー、 環境、 太陽、 廃棄物管理。 こちらからアクセスしてください。

- プラトンヘルス。 バイオテクノロジーと臨床試験のインテリジェンス。 こちらからアクセスしてください。

- 情報源: https://fintechnews.sg/93378/funding/singapore-remains-the-top-choice-for-venture-capital-in-southeast-asia/