So Klaviyo については SaaStr で何度か取り上げてきました。CEO の Andrew Bialecki が来日することを非常に楽しみにしています 2024 SaaStr Annual 10 月 12 ~ XNUMX 日、SF Bay 彼の学びを共有するために!! (また、少し前にアンドリューと行った素晴らしい詳細な内容も以下にあります)。

Klaviyo はロケット船であるだけでなく、2021 年 1 月以来唯一の SaaS IPO です。 2.25. それは。 XNUMX 年以上で SaaS の IPO は XNUMX 件。

そして、その長い期間の中で IPO へ…IPO はありませんでした… 本当に 良いものでなければなりませんでした。クラビヨはどれですか。 800 億ドルで、年間収益成長率 39% (!)、フリー キャッシュ マージン 16%、フリー キャッシュ マージン 117% という完全なパッケージを備えています。あまり良くなることはありません、皆さん。

5つの興味深い学習:

#1. NRRは117%で維持。

IPO時のNRRは119%でした。 HubSpot のような他のマーケティングリーダーが今日のマクロ環境で NRR の大幅な低下を経験しているにもかかわらず、今日でもその割合は 117% です。これは、特に小規模な顧客が多い場合には非常に印象的です。その大きな要因は、電子商取引全体の成長が依然として堅調であることであると考えられます。 クラビヨは、NRRのわずかな下落は、マクロ的な影響ではなく、価格上昇の影響によるものだと考えている。対照的に、HubSpot では NRR が発生しました 今日は 110% から 100% に低下します.

#2.収益成長率はトップを維持し、ARR 39 億ドルに向けて 1% でトップ層を維持しています。しかし、IPO前の驚異的な成長からは少し下がった。

Klaviyo の規模では、ARR で 39% の収益成長率が 1 億ドルに迫る企業はほとんどありません。特に最近では、上場 SaaS 企業の平均年間成長率がわずか 20% にとどまっています。それは信じられないです。新規顧客の増加率 +20% (以下を参照) と NRR 117% を組み合わせると、合計で 39% の増加となります。しかし、成長は、常軌を逸したレベルから、単に信じられないレベルまで少し下がってきました。

#3.新規顧客数が 20% 増加、50 ドル以上の顧客が 80% 増加

私は、これが SaaS における最も重要な指標である、つまり新規顧客の純増であると信じるようになりました。純新規顧客の増加が好調であれば、他に何か修正することは可能です。そして、Klaviyoのものは非常に印象的です。 ARR が 1 億ドルに達しているにもかかわらず、新規顧客は全体で +20%、大規模顧客は +80% 増加しています。 HubSpot も同様の収益を 3 億ドルの ARR で達成しています。とても印象的です。

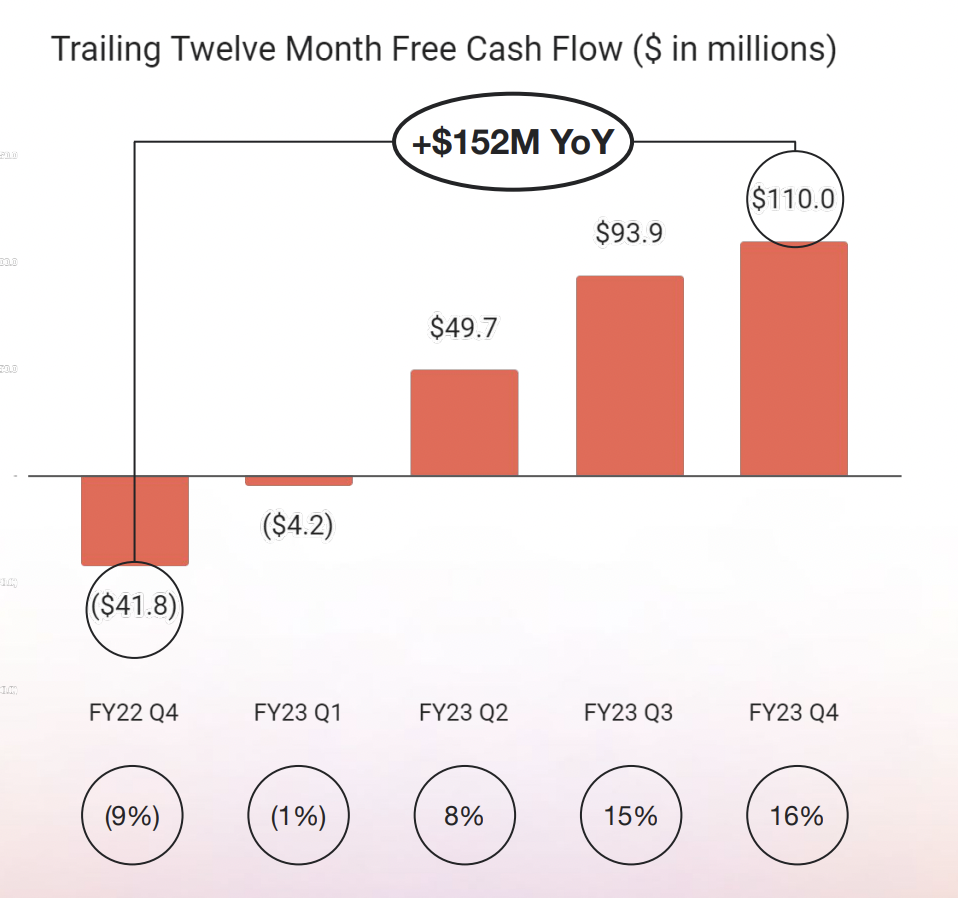

#4.非常に効率的です。 16%のフリーキャッシュフローマージンを実現

Klaviyo は、バーンが増えた IPO 前の投資期間を除けば、その歴史のほとんどで非常に効率的であったため、これは他の上場 SaaS 企業ほど文化的な変化ではありません。しかし、それでもこうして見ると非常に役立ちます。 Klaviyo は効率的な現金エンジンです。

#5. ACV 16% 上昇して 5,600 ドル

Klaviyo のルーツは SMB ですが、上で見られるように、50 万ドル以上の中規模市場の顧客が最も急速に成長しているセグメントです。高級志向の一環として、ブレンド ACV は大幅に値上がりし、+16% の 5,600 ドルになりました。

そしてもう一つ興味深い学びがありました:

#6.収益の 95% は依然として e コマースによるもの

Klaviyo は e コマース基盤からゆっくりと拡大していますが、Shopify エコシステムにおける支配的な地位は依然として中核です。

創業者 CEO の Andrew Bialecki 氏の詳細については、こちらをご覧ください。

- SEO を活用したコンテンツと PR 配信。 今日増幅されます。

- PlatoData.Network 垂直生成 Ai。 自分自身に力を与えましょう。 こちらからアクセスしてください。

- プラトアイストリーム。 Web3 インテリジェンス。 知識増幅。 こちらからアクセスしてください。

- プラトンESG。 カーボン、 クリーンテック、 エネルギー、 環境、 太陽、 廃棄物管理。 こちらからアクセスしてください。

- プラトンヘルス。 バイオテクノロジーと臨床試験のインテリジェンス。 こちらからアクセスしてください。

- 情報源: https://www.saastr.com/5-interesting-learnings-from-klaviyo-at-800000000-in-arr/