世界のカード市場は 65 年までに 2025 億ドルに達すると予想されていることをご存知ですか? カード発行は金融業界の重要な要素となっており、顧客が便利に購入したり現金を引き出したりできると同時に、金利や手数料を通じて発行会社に収益をもたらします。

送金の世界は近年劇的に変化しており、この変化の主な推進要因の XNUMX つはカード発行の出現です。 この記事では、カード発行プロセスとは何か、その仕組み、FinTech 企業にとってのメリットについて説明します。

目次

カード発行とは?

カード発行会社は、発行銀行とも呼ばれ、カード所有者にクレジット カードとデビット カードを提供する責任を負う金融機関です。 これらの発行会社は、American Express、Discover、Visa、Mastercard などの主要なクレジット カード会社に代わって業務を行っています。 一部のクレジット カード ネットワークはカード所有者に直接カードを提供していますが、通常、発行銀行が仲介者として機能し、カード所有者の口座を管理し、各口座所有者にカードを発行します。

カードを発行するには、Mastercard や UnionPay などのカード スキームに直接アクセスする必要があります。 カードスキームへの参加は、企業やフィンテックにとって時間と費用がかかるプロセスとなる可能性があり、規制遵守と報告に加え、絶えず変化する決済業界の関連プロセスに関する深い知識が必要です。 関連するプロセスや規制をうまく進めるには、多くの場合、多大な時間、リソース、専門知識の投資が必要になります。 カード支払いプログラムの導入を検討している企業にとって、これは多くの場合、予想を超えるものです。

カード発行会社はどのように機能しますか?

簡単に言えば、カード発行とは、金融機関が顧客にクレジット カードまたはデビット カードを提供するプロセスを指します。

これらのカードは、買い物をしたり、ATM で資金にアクセスしたりするために使用できます。 これは単純なプロセスのように聞こえますが、これをすべて可能にするためには、多くの複雑なシステムと規制が関係しています。

カード発行の中心となるのは、バーチャル カード ネットワークです。

カード ネットワークは、取引を促進する際に、さまざまな銀行や金融機関が相互に通信できるようにするシステムです。

顧客がクレジット カードまたはデビット カードで購入すると、取引データがカード ネットワークに送信され、その後、リクエストが適切な銀行または金融機関にルーティングされます。 このプロセスには数秒しかかからないため、トランザクションを迅速かつ安全に処理できます。

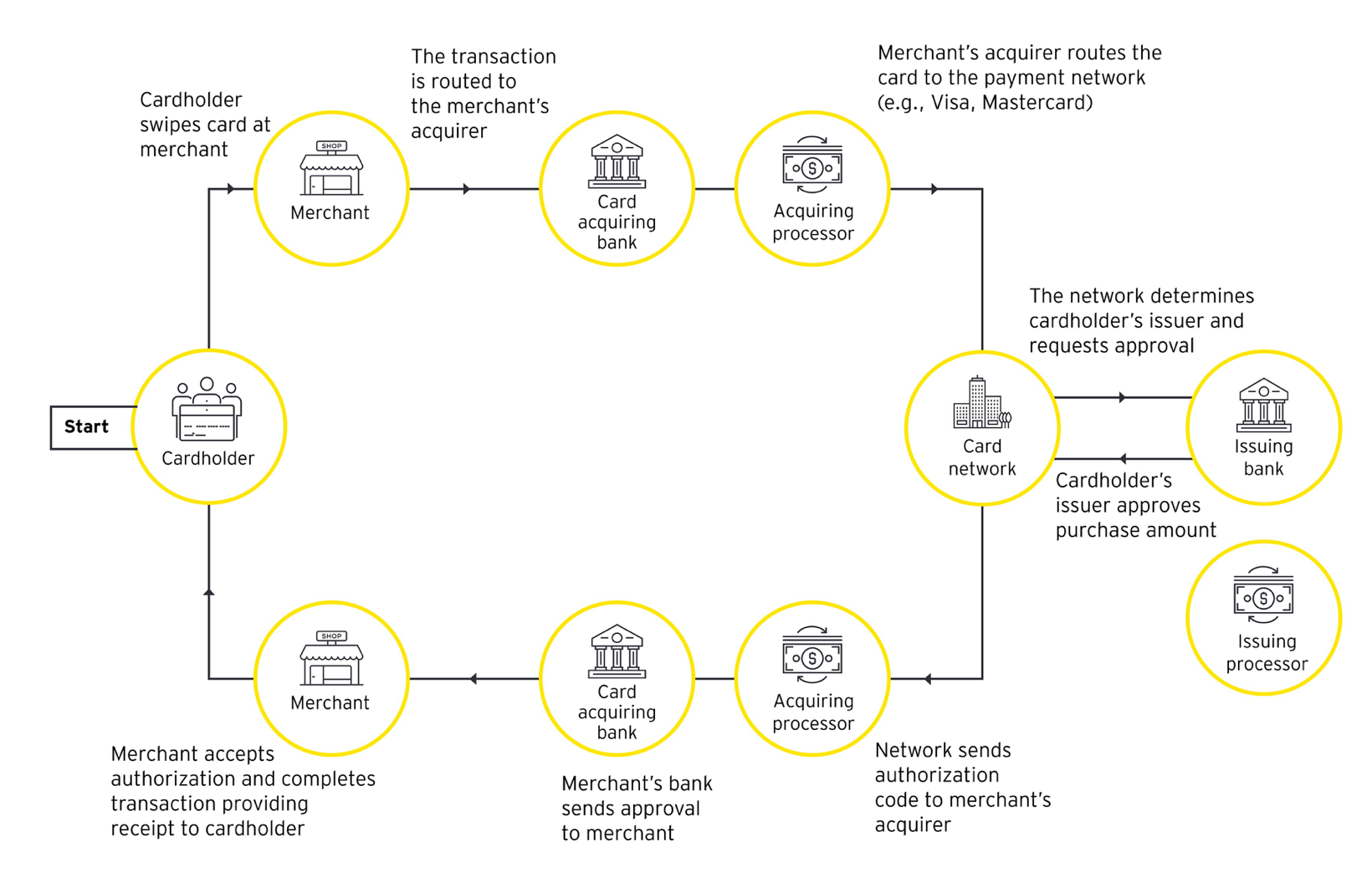

カード取引のライフサイクル

情報源: EY

カード発行会社の役割は、顧客に物理的なカードと、関連するアカウント情報およびカード ネットワークへのアクセスを提供することです。

顧客がクレジット カードまたはデビット カードを申し込むと、通常、カード発行会社は顧客の信用度を判断するために信用調査を実施します。 申請が承認されると、発行会社は顧客に物理的なカードをカードのアクティベーション方法の説明とともに送信します。 有効化すると、顧客はカードを購入に使用したり、ATM で現金を引き出したりできるようになります。

カード発行会社は物理的なカードを提供するだけでなく、顧客のアカウントを管理し、詐欺や取引の紛争など、発生する可能性のある問題に対処します。 彼は、カードが安全であり、顧客の個人情報と財務情報が保護されていることを確認する責任があります。

カード発行会社とカードスキーム

カード発行会社とカード スキーム (カード ネットワークと呼ばれることが多い) はどちらもクレジット カードおよびデビット カード業界の重要なプレーヤーですが、役割が異なります。

クレジット カード発行会社は、カードに関連付けられたアカウントの確立と維持に責任を負いますが、カード スキームは、カード発行会社と加盟店を結び付け、異なる銀行と加盟店間の取引の処理と安全かつ効率的な資金移動を保証する支払いネットワークです。 カード スキームの例には、Visa、Mastercard、American Express などがあります。

カード スキーム (またはカード ネットワーク) は、カードのセキュリティ、データ処理、紛争解決の標準など、ネットワークの使用を管理する一連のルールとポリシーを指定します。

クレジット カード発行会社は、未払い残高に対して手数料や利息も請求し、取引データを第三者に販売することで収益を得る場合もあります。

カード発行会社とカードネットワークの違い

| 特徴 | カード発行会社 | カードネットワーク |

| 定義 | 消費者にクレジット/デビットカードを発行する金融機関 | 加盟店、カード発行会社、銀行間のカード取引を処理するネットワーク |

| 例 | チェイス、シティ、アメックス | Visa、Mastercard、American Express |

| 主な機能 | 消費者の信用度を判断し、カードを発行する | 加盟店とカード発行会社間の取引を促進し、処理する |

| 収益源 | 金利、延滞手数料、残高振替手数料 | 販売者およびカード発行会社に請求される取引手数料 |

| カードの特徴 | 特典プログラム、金利、信用限度額など、発行会社によって異なります | ネットワーク内のすべての発行者で均一 |

| 受け入れ | 発行会社と契約を結んでいる加盟店のみが利用できるカード | ネットワークが利用できる場所であればどこでもカードを利用可能 |

カード発行会社とカード スキームの違いを明確にするには、以下のビデオをご覧ください。

カード制度とは何ですか?

[埋め込まれたコンテンツ]

要約すると、カード発行会社は顧客にクレジット カードとデビット カードを発行し、関連するアカウントを管理します。一方、カード スキームは、カード所有者と加盟店の間の取引を処理するために必要なネットワークとインフラストラクチャを提供します。

カード発行会社とデジタルカード発行会社の違いは何ですか?

これは金融業界において重要なプロセスであり、顧客が便利に購入したり現金を引き出したりできると同時に、発行会社に金利や手数料を通じて収益をもたらすことができます。 カード発行会社は、カードに関連付けられたアカウントの作成と維持に責任を負います。これには、アカウント残高の監視、取引の処理、顧客への明細書の送信などが含まれます。

近年、デジタルカード発行は、従来のカード発行に代わる一般的な手段として台頭しています。 デジタル カード発行会社は、オンライン購入やモバイル決済に使用できる仮想クレジット カードまたはデビット カードを提供する金融テクノロジー企業です。 デジタル カード発行会社は通常、従来の発行会社よりも高速で便利な申請プロセスに加え、より高度なセキュリティ機能と低料金を提供します。

銀行システムで使用されるカードの種類

銀行システムでは、クレジット カード、デビット カード、プリペイド カード、外国為替カードなど、いくつかの種類のカードが使用されます。 各タイプのカードには独自の機能と特典があり、さまざまな経済的ニーズや状況に適しています。

デビットカード

これらのカードを使用すると、ユーザーは銀行口座にある資金を使用して現金を引き出したり、買い物をしたりできます。 デビット カードはカード所有者の当座預金口座または普通預金口座にリンクされており、取引が行われるとすぐに口座からお金が引き落とされます。

クレジットカード

クレジットカードは、発行銀行から一定の限度額までお金を借りるために使用されます。 カード発行会社はカード所有者に対して与信限度額を設定します。これは、任意の時点で借入できるクレジットの最大額を表します。 カード所有者は、クレジット限度額までカードを使用して買い物をすることができ、借入額と適用される利息および手数料を返済するために発行会社に支払う必要があります。

外国為替カード

外国為替カードは、海外旅行中に外貨を保持するために使用されます。 これらのカードは通常、銀行または公認の外貨両替会社によって発行されます。 外国為替カードには、海外でお金を引き出すための単一通貨カードと複数通貨カードの XNUMX つの主なバリエーションがあります。

プリペイドカード

これらのカードはデビット カードに似ていますが、カード所有者は使用する前にカードに資金をチャージする必要があります。 銀行口座にリンクされていないため、クレジット カードやデビット カードと同じように使用できます。 最も一般的な例はプリペイド ギフトカードです。

| デビットカード | これらのカードは、リンクされたアカウントからの支払いに使用されます。 |

| クレジットカード | クレジットカードはお金の借り入れや支払いに利用されます。 |

| 外国為替カード | 海外旅行中に外貨を保持できます。 |

| プリペイドカード | プリペイドカードは、取引を行うために事前にお金をチャージするために使用されます。 |

カードの種類ごとに特定の目的があり、カード所有者にさまざまな特典を提供します。

カード発行会社の役割: カード発行会社は支払いライフサイクルのどの位置に位置しますか?

カード発行会社は、顧客にクレジット カードやデビット カードを発行し、関連するアカウントを管理する責任があるため、支払いライフサイクルにおいて重要な役割を果たします。 支払いライフサイクルにおけるカード発行会社の主な機能の一部を次に示します。

- カードの申請と承認: カード発行会社は顧客の信用力、収入、その他の要素を評価して、クレジット カードまたはデビット カードの申請を承認するかどうかを決定します。

- カードのアクティベーション: 顧客がカードを承認されると、カード発行会社は物理的なカードを顧客に送ります。 その後、顧客は使用前にカードをアクティベートする必要があります。

- カードの使用: 顧客はカードを使用して買い物をしたり、ATM から現金を引き出したりできます。 カード発行会社は、これらの取引を処理し、顧客の口座から適切な金額を差し引く責任を負います。

- アカウント管理: カード発行会社は、顧客アカウントの不正行為を監視し、与信限度額を設定し、未払い残高に対する利息と手数料を計算します。

- 支払い手続き: 顧客が購入を行うと、支払いはカード発行会社、販売業者、顧客の銀行を接続するカード決済ネットワークを通じて処理されます。 カード発行会社は、利用可能な資金やその他の要因に基づいて取引を承認または拒否します。

カード発行会社は、クレジット カードやデビット カードを発行し、顧客アカウントを管理し、支払いを処理するため、支払いライフサイクルにおいて重要な役割を果たします。 彼らの役割は、トランザクションが安全かつ効率的に処理されることを保証する上で重要です。 チェック この記事 上位 10 のカード発行プラットフォームに関する情報を取得します。

包み込む

デジタル取引の台頭により、決済業界におけるカード発行の役割はますます重要になっています。 クレジット カードとデビット カードは、顧客が購入したり現金にアクセスしたりする方法に革命をもたらしましたが、手数料や利息を通じて発行会社にも収益をもたらしました。

ただし、規制への準拠とカード スキームへのアクセスが必要な複雑なカード発行プロセスのため、カード支払いプログラムの立ち上げは困難な場合があります。 ここでデジタル カード発行会社が登場し、プロセスを簡素化し、コスト効率の高いソリューションを提供します。 決済ソフトウェアの開発 FinTechで。

- SEO を活用したコンテンツと PR 配信。 今日増幅されます。

- プラトアイストリーム。 Web3 データ インテリジェンス。 知識増幅。 こちらからアクセスしてください。

- 未来を鋳造する w エイドリエン・アシュリー。 こちらからアクセスしてください。

- PREIPO® を使用して PRE-IPO 企業の株式を売買します。 こちらからアクセスしてください。

- 情報源: https://sdk.finance/what-is-card-issuing-and-how-does-it-work/