「金融の未来はトークン化されます。 右?" 取締役兼取締役のラルフ・クブリ氏は次のように述べています。 キャスパー協会、中 基調 昨年末。 「私たちはすべての金融資産、特に金融契約がブロックチェーンと DLT 対応の環境に存在することを期待しています。」

「しかし、実際のところ、私たちは大惨事に向かっているのです。 なんで? なぜなら、現在のトークン化の方法はひどいものだからです。」

分散型台帳技術 (DLT) とトークン化は、世界の金融システムを大きく混乱させる可能性があります。 「仮想通貨の冬」、複数の詐欺容疑、米国の仮想通貨企業に対する規制妨害にもかかわらず、企業はインフラへの投資を続けている。

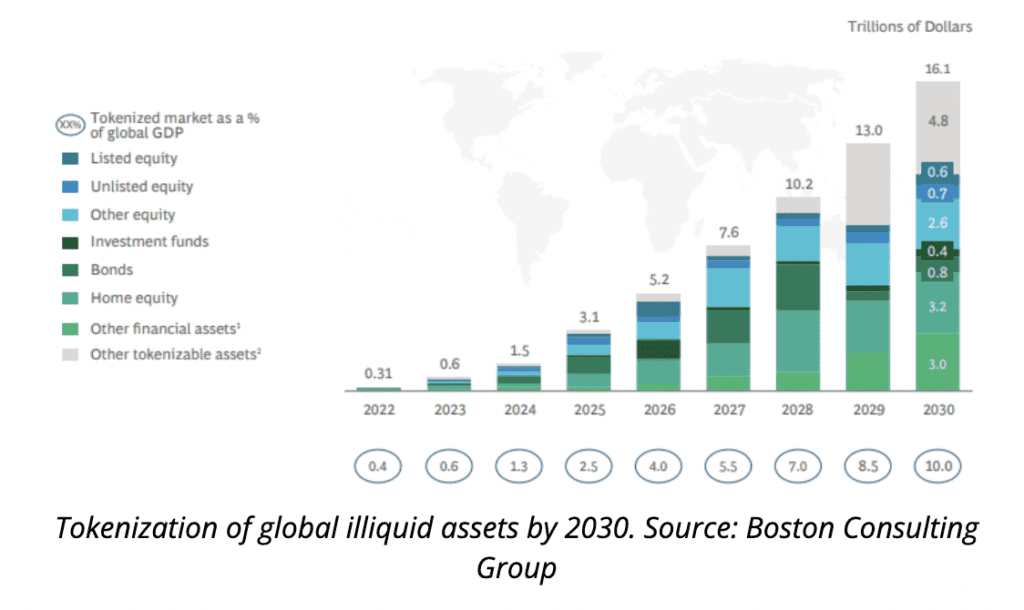

金融商品への効率性とアクセスしやすさを向上させるツールと見なされているため、この部門の市場価値は今後 XNUMX 年間一貫して上昇し、 $ 13兆 & $ 16兆 2030 年までに。ボストン コンサルティング グループの著者 オンチェーン資産のトークン化 報告書は、この推定値は「非常に保守的」であり、その価値が60兆ドルを超える可能性があることを示唆していると述べた。

オンチェーンの「スマート コントラクト」プロセスを資産に組み込むことで、グローバル ネットワークにわたる自動化の強化が可能になります。

しかし、指導者らが成長を保証しているにもかかわらず、規制当局がその可能性を受け入れている分野であっても、導入は依然として限定される可能性がある。

トークン化は受け入れられたが、イノベーションは限られていた

Kubli 氏によると、「スマート」コントラクトに対する現在のアプローチが問題の一部である可能性があります。 「いわば本当の価値は、長期にわたるキャッシュフローの金融債務のトークン化にある」と同氏は述べた。

Kubli氏はFintech Nexusに対し、管轄区域ではすでに現実世界の資産と金融資産のトークン化が許可されていると説明した。

「オンチェーン上の物理的資産に関連する実際の物理的資産を表現することと、金融契約のキャッシュフローを表現することの間には、実際には違いがあります」と彼は言う。

同氏は、効率性を実現するには金融契約が最初からデジタルかつオンチェーンである必要があると説明した。 トークン化を扱う多くの企業には、支払いの種類を決定する標準化されたデータ モデルが含まれていますが、「彼らが忘れているのは、その後のストリームの定義です」とクブリ氏は述べています。 それが私たちがアルゴリズムと呼んでいるものです。」

Casper Association によると、現在のトークン化では資産をデジタル化してオンチェーンに持ち込もうとしており、利用規約の比較的古めかしい PDF が添付されています。 その後のキャッシュ フローは人間の介入によって計算され、従来の金融システムを超えることはほとんどありません。

同氏は、トークンがオンチェーン上に位置することにより、トークンは「真のスマートコントラクト」となり、人間の介入の必要性がなくなり、したがって不正やエラーの可能性がなくなると説明した。

スマートコントラクトをキャッシュフローに適用する

1994 年に「スマート コントラクト」という用語を初めて作った人物として認定されたニック・サボは、スマート コントラクトを「デジタル形式で指定された、当事者がこれらの約束を実行するためのプロトコルを含む、一連の約束」と定義しました。

「スマートコントラクトはスマートではないし、契約でもない」とクブリ氏は語った。 「彼らには特定の条件が必要です。」

同氏は、ブロックチェーン上に配置されているかどうかに関係なく、データは観察可能、検証可能、強制可能である必要があると説明しました。 したがって、スマートコントラクトを真に「スマート」にするために、これらの条件をスマートコントラクトにデジタル的に組み込む必要があります。

「愚かなトークンを作ることもできます」と彼は言いました。 「トークン フレームワークがあれば、愚かなトークンを作成することができます。 証券をトークン化することができます。 ファンド証明書をトークン化できます。 債券をトークン化できます。 規制の観点から行うこともできますし、デジタルウォレットなどのインフラストラクチャの観点から行うこともできます。 しかし、愚かなトークンを使用すると、期待する効率は得られません。 「

「私たちは、キャッシュフローのロジック、あなたと私の間の合意のロジックが、機械可読で機械実行可能な形式に含まれるインテリジェントなトークンを作成する必要があります。 それが違いです。 XNUMXつは形と知性であり、もうXNUMXつは内部に知性を持っています。」

これにより、スマートコントラクトに金融商品の要素を組み込むことが可能になり、DeFiやトークン化インフラストラクチャの導入を促進できると同氏は説明した。

「今日のDeFiが行っているのは過剰担保融資だけだ。 DeFiで起こっていることは他にあまりありません。 現実の世界では、過剰担保の融資はめったにありません」と同氏は述べ、機械可読要素や機械実行要素がまだ組み込まれていなかったため、この技術の適用は「原始的な」金融商品モデルに限定されていたと説明した。

関連する

「このアルゴリズムのセットアップ、つまりこの金融契約の機械可読かつ機械実行可能な定義がなければ、いかなる規模も獲得することはできません。 こうしたインフラストラクチャを採用する人は誰もいないでしょう。」

これを解決する鍵となるのは、オープンな金融基準です。

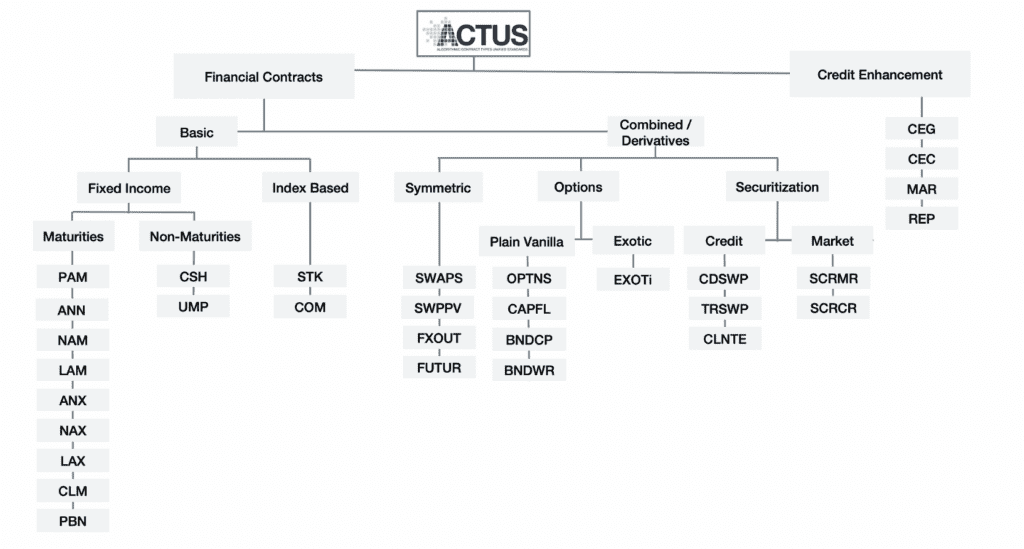

ACTUS は「スマートコントラクト」をインテリジェントにする可能性がある

2008 年の金融危機を受けて設立されたアルゴリズム契約タイプ統一標準 (ACTUS) 研究財団は、担保に基づく金融商品のキャッシュ フロー パターンの解明を支援するために設立されました。

ACTUSは、金融危機によりリスク管理と金融規制の欠陥が「むき出しになった」と述べている。 財務分析をサポートできるデータ標準で報告されるタイムリーなデータの欠如が原因である可能性があり、欠陥が検出されない可能性がさらに悪化しています。

彼らのソリューションは、あらゆるビジネスに適用できる、明確に定義されたオープンソース標準でした。 キャッシュ フロー義務に焦点を当てると金融契約の多様性が減少するという考えから、契約の種類を定義できる可能性があります。 それらの分類は、それぞれ異なるクラスの金融商品をカバーする、基礎となる契約上のアルゴリズム パターンに基づいています。

アルゴリズムとブロックチェーンという言葉を同じ文に入れると、多くの人が PTSD (Post Terra Stress Disorder) で震えるかもしれませんが、ACTUS によって定義されたアルゴリズムは、従来の金融内のあらゆる金融商品に適用されます。 したがって、ブロックチェーンベースの「スマートコントラクト」にこれらを組み込むことで、DLT とトークン化を使用したさらなる革新が金融システムに開かれる可能性があります。

「これはブロックチェーンとはまったく関係ありません。 これは金融だ」とクブリ氏は語った。 「従来の金融とDeFiの唯一の違いは取引相手の性質であると私は本当に信じています。そこで私たちはこのオープンソース標準であるACTUSを採用し、それをブロックチェーンと組み合わせます。」

「私たちは実際の金融から始めて、それをデジタル化します。」

- SEO を活用したコンテンツと PR 配信。 今日増幅されます。

- プラトアイストリーム。 Web3 データ インテリジェンス。 知識増幅。 こちらからアクセスしてください。

- 未来を鋳造する w エイドリエン・アシュリー。 こちらからアクセスしてください。

- PREIPO® を使用して PRE-IPO 企業の株式を売買します。 こちらからアクセスしてください。

- 情報源: https://news.fintechnexus.com/open-finance-and-financial-contract-tokenization-a-crossover-to-supercharge-markets/